Кредитные банковские операции в системе формирования финансового рынка

Автор: Севрюкова Светлана Валентиновна

Статья в выпуске: 1 (17), 2021 года.

Бесплатный доступ

В статье рассматривается структура формирования финансового рынка и его влияние на экономическое развитие общества. Рассмотрена система работы рынка финансовых инвестиций и банковского сектора с учетом вложений населения и предприятий в организованную сферу финансового рынка.

Финансовый рынок, рынок финансовых инвестиций, банковские вклады, банковские ресурсы, региональная экономика, сбережения населения, доходы населения

Короткий адрес: https://sciup.org/140256752

IDR: 140256752 | УДК: 336.71 | DOI: 10.52374/82541203_2021_17_1_59

Credit banking operations in the financial market formation system

The article examines the structure of the formation of the financial market and its impact on the economic development of society. The system of operation of the financial investment market and the banking sector is considered, taking into account the investments of the population and enterprises in the organized sphere of the financial market

Текст научной статьи Кредитные банковские операции в системе формирования финансового рынка

Экономической основой любого государства является движение денежных средств между экономическими субъектами. Данное движение происходит в рамках финансовых рынков. Механизм функционирования финансового рынка основан на взаимосвязи факторов развития рынков, входящих в его инфраструктуру, сюда относят и внешние и внутренние факторы экономического развития государства.

Финансовый рынок формирует в себе движение свободного капитала, накопленного в разных сферах деятельности общества. Это позволяет перераспределять средства, полученные в одних сферах производства и направлять в другие сферы для формирования организованных инвестиционных ресурсов государства.

Кредитные организации занимают важную роль в структуре финансового рынка и существуют за счет формирования привлеченных средств предприятий и населения, которые вкладывают средства для формирования инвестиционного потенциала в будущем [1, с.227].

В развитие экономики финансовые рынки имеют большое значение, от их успешного функционирования зависит экономическое развитие страны: рынок способствует ускорению оборота капитала, активизирует экономический рост, создает дополнительную прибыль и способствует увеличению национального дохода. Российский финансовый рынок уже стал частью мирового финансового рынка. На него влияет теперь не только внутренние экономические и политические факторы, но и международ- ные. Кризисы, происходящие на мировых рынках, находят свое отражение и на российских.

Следовательно, возникновение проблем на финансовых рынках в полной мере повлияет на экономическое развитие страны в целом и отдельных регионов. Отсюда следует необходимость в изучении и анализе функционирования финансового рынка и всех его составных элементов [2,c. 58].

Он представляет собой не только средство перераспределения денежных ресурсов в экономике на условиях платности, но и индикатор состояния экономики в целом. Рынок денег (денежный рынок) является основой всего финансового потока, функционирующего на финансовых рынках страны и регионов. Рынок капитала характеризуется как рынок, на котором обращаются среднесрочные и долгосрочные активы со сроком обращения более года. На рынке капиталов происходит перераспределение свободных капиталов и их инвестирование в различные доходные финансовые активы.

Рыночное движение финансовых посредников в разных областях экономики, как на государственном, так и на региональном уровне позволяет привлекать свободные накопленные средства населения и организаций. Это способствует вовлечению большего количества активов и средств в движение рыночного механизма и экономического регионального развития [3, c.125].

Функции финансовых рынков выполняются не только в масштабах страны, но также и в масштабе региона.

Потенциал российского финансового рынка тесно связан с экономическим потенциалом региона и находится в прямой зависимости от него. Потенциал региональных финансовых рынков можно определить, как способность привлекать в финансовые инструменты, обращающиеся на рынках, средства инвесторов как напрямую, так и через сеть финансовых посредников, для оказания благоприятного воздействия на развитие экономики региона.

Сбережения населения ограниченно представлены в инвестиционном процессе. Банковская система не вполне способна эффективно трансформировать сбережения населения в долгосрочные инвестиции: пассивы коммерческих банков не могут считаться вполне устойчивыми и долгосрочными [4, c.158].

Кредитный рынок в банковской финансовой системе формирует средства привлеченного капитала и размещенного капитала в виде кредитов банка. Кредиты банковские финансовые организации выдает за счет средств, полученных от вкладов или депозитов, вложенных юридическими и физическими лицами для получения дополнительного капитала и не используемых определенные время с учетом срока депозита.

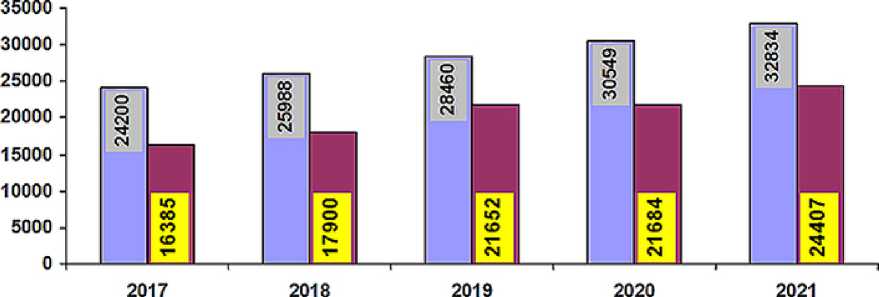

Экономический потенциал региона должен быть подкреплен соответствующим банковским капиталом. Основными резервами роста инвестиций и финансовых рынков в первую очередь являются сбережения населения. Средства, вложенные в банковскую систему, в форме депозитов юридических и физических на общероссийском уровне представлены на рис.1.

На рис. 1 представлена система изменения суммы средств кредитных организаций по составу банковских депозитов и привлеченных средств от физических лиц и от разных предприятий и организаций.

Динамика показывает, что средства, вложенные в кредитные организации физическими лицами выросли на населением и предприятиями, увеличились на 8634 млрд. руб. или на 35,7% по итогам роста за пять лет, при сравнении с прошлым годом увеличение средств составило 2285 млрд. руб. или на 7,48%.

При сравнительном анализе привлеченных средств юридических лиц можно видеть увеличение в 2021 г. на 8022 млрд. руб. или на 49% по сравнению с показатели 2017 года.

За пять лет сравнительного анализа динамика привлеченных средств показывает рост почти в 1,5 раза по уровню привлеченных средств в банковскую систему России. В связи с постоянной тенденцией роста привлеченных средств в банковском секторе финансового рынка, необходимо отметить, что потенциал роста денежных средств постоянно сохраняется, так как не все средства населения вкладываются в структурные элементы финансового рынка, а часть сохраняется на руках у населения.

Динамика доходов населения, имеющих возможности сохранности собственного капитала и вложения в организованные финансовые институты в разные периоды меняется. Но тенденция к сбережению сохраняется у отдельной части населения, которая может позволить себе инвестиционный запас и их привлекают инструменты долгосрочных финансовых инвестиций, которые предполагают современные банковские организации [5, c.141].

Динамика привлеченных средств физических лиц за несколько лет свидетельствует о тенденциях развития банковского сектора. Начиная с 2013 г. до 2015 г. наблюдалась тенденция снижения темпов прироста банковских вкладов, что свидетельствует о снижении роли банковского сектора в структуре сбережений населения.

Финансовые посредники и банковские услуги являются одной из составляющих эффективной работы финансового механизма. Брянская область как регион потенциального развития финансовых рынков находится в сложной ситуации и должен учиться развивать свою инфраструктуру, увеличивать инвестиционную привлекательность, наращивать экономический потенциал. Одним из таких способом может и являться рынок банковских вложений, сбережений денежных средств и накоплений граждан, которые используют организованные структурные институты финансового рынка[6, c.129].

В Брянской области сокращается количество банковских организаций и их филиалов, происходит объединение

□ Средства физических лиц 0 Средства юридических лиц

Рис. 1. Динамика привлеченных средств юридических и физических лиц кредитными учреждениями России за 2017-2021 гг. (на 01 января года), млрд. руб.[7]

банковского капитала или поглощение мелких банков другими более крупными банками. Поэтому, нужно отслеживать финансовые потоки и движение капитала на данном секторе финансового рынка, так как он несет огромный потенциал для развития экономики регионального и государственного уровня.

Анализ показателя финансовой обеспеченности региона банковскими услугами показывает негативную тенденцию для развития финансового рынка и региональной экономики Брянской области. При дальнейшем развитии рынка банковских услуг, будет развиваться и финансовая система региона, на основе которой и финансовые рынки.

Банки являются основными аккумуляторами финансовых ресурсов и источниками заемных средств для остальных экономических агентов.

Таким образом, работоспособность механизма функционирования кредитных организаций, и в целом финансовых рынков, возможна только при удовлетворении интересов потребностей участников рынков, решении их проблем, наличии соответствующей инфраструктуры и нормативного регулирования. Наибольший эффект может быть достигнут при комплексном воздействии на все элементы механизма функционирования финансовых рынков.

Список литературы Кредитные банковские операции в системе формирования финансового рынка

- Гудкова О.В., Севрюкова С.В. Анализ кредитных операций банка с физическими лицами // В сборнике: Тенденции и перспективы развития банковской системы в современных экономических условиях. Материалы международной научно-практической конференции. 2018. С. 225-231

- Каячев, Г. Ф. Финансовые рынки и институты: Учебное пособие / Г. Ф. Каячев, Л. В. Каячева, С. В. Кропачев, М. Н. Черных. - Красноярск: Сибирский федеральный ун-т, 2016. - 240 с

- Мандрон В.В., Никонец О.Е. Финансовый рынок и устойчивость кредитных организаций: проблемы действующей системы // Вестник НГИЭИ. 2017. № 3 (70). С. 123-133

- Михайленко, М. Н. Финансовые рынки и институты: учебник для бакалавров / М. Н. Михайленко, А. Н. Жилкина; под ред. А. Н. Жилкиной. - М.: Издательство Юрайт, 2014. - 303 с

- Севрюкова С.В. Кластерный анализ сберегательного поведения населения регионов Российской Федерации // Вестник Брянского государственного университета. 2012. № 3-2. С. 139-143

- Севрюкова С.В. Моделирование трансформационных механизмов формирования организованных сбережений населения // Наука и бизнес: пути развития. 2015. № 4 (46). С. 127-130

- Официальный сайт Центрального банка Российской Федерации https://cbr.ru