Кредитные операции и кредитная политика коммерческого банка

Автор: Атрощенко Л.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4 (35), 2017 года.

Бесплатный доступ

Статья посвящена основным положениям кредитной политики и кредитным операциям в современной России. Рассмотрены основные принципы формирования и реализации кредитной политики. Предоставлены предложения по улучшению и реализации кредитной политики банка.

Кредитные операции, кредитование, банковские риски, стратегии, кредитная политика

Короткий адрес: https://sciup.org/140123106

IDR: 140123106

Текст научной статьи Кредитные операции и кредитная политика коммерческого банка

Состояние банковской системы нашей страны на сегодняшний день можно оценить как довольно сложное. Основаниями такой ситуации выступают кризис в экономике, политическая ситуация и проблемы становления и развития банковской системы, требует принятия комплексных мер по её укреплению, поддержанию финансовой устойчивости банков, снижению риска системного кризиса. С этой целью Банком России как органом надзора за деятельностью коммерческих банков формируется новая модель надзора. Задача регулятора состоит в том, что всё внимание должно быть сосредоточено на выделение в деятельности кредитных организаций сфер повышенного риска и на концентрации ресурсов надзора в этих областях. Данные мероприятия необходимы для достижения достаточно высокого уровня экономической стабильности в банковской системе России[4].

Действенность антикризисных мероприятий, формирование устойчивых тенденций развитияэкономики во многом определяется надежностью банковской системы и адекватностью ее деятельности в реалиях экономического состояния. Эффективность основного вида деятельности банковского учреждения - кредитования - основано рациональном механизме кредитных отношений банков с заемщиками, использовании действенных методов формирования и инструментов реализации кредитной политики.

Стремительное ухудшение финансового положения значительного числа банков за последние годы было вызвано проблемами в кредитной деятельности. Существенные убытки кредитной деятельности обусловлены несвоевременной уплатой процентов за предоставленные кредиты, невозвратом самих долгов, а часто и привлечением слишком дорогих кредитных ресурсов и не рентабельным их размещением. В годы кризиса вырос удельный вес просроченных кредитов, применялась практика многократной их пролонгации, а также наблюдалась задержка возврата ссуд клиентами банка [3].

Исследуемая тема нашла отражение в трудах многих экономистов, в частности у B.C. Былинкина, И.Н. Валенцева, B.C. Геращенко, Э. Гилл, А.Г. Голуб, Э. Доллан, М.А. Косой, Р. Котлер, Г.С. Кузьменко, Р.Дж. Кэмпбелл, О.И. Лаврушин, И.В. Левчук, И.Д. Мамонова, М. Миллер и др.

Главная цель банка, как коммерческого предприятия - получение максимальной прибыли от осуществления деятельности. В нормально работающей экономике, основной источник прибыли для банка - предоставление в ссуду своих кредитных ресурсов. В тоже время основные убытки банки терпят от непосредственно кредитной деятельности.

Причиной такого положения является проведение некоторыми банками слишком рискованной кредитной политики. Избежать риска в полной мере невозможно, поскольку предоставлениекредитов это изначально рискованный вид бизнеса. Поэтому одной из главных задач банка является минимизация кредитного риска. Эта деятельность позволит банкам максимизировать прибыль и снизить потери от проведения кредитных операций.

Одной из главных задач, стоящих перед руководством банка правильная разработка кредитной политики.

Кредитная политика банка – составляющая политики коммерческого банка или иной кредитной организации для обеспечения деятельности. Она включает положения, согласно которым должны предоставляться кредиты, а также фиксироваться процедуры их предоставления [1, с.55].

Кредитная политика банка определяет основной перечень ключевых целей и задач банковской деятельности, формирует конкретные приемы, способы и методы ее реализации с целью максимизации доходности кредитных операций и достижения приемлемого уровня рисков банковской деятельности в сфере кредитования.

В кредитной политике банка определяется общая цель и формируются пути ее достижения. При этом целью кредитной политики любого современного банка является создание активов, обеспечивающих постоянный плановый уровень доходности; вложения средств в экономически перспективные, рентабельные проекты; разработка и активное внедрение новых кредитных технологий, кредитных продуктов и услуг; укрепления и повышения конкурентоспособности на рынке; повышение качества предоставляемых услуг. Основными задачами кредитной политики банка является обеспечение высокодоходного размещения средств банка в рублях и иностранной валюте, постоянный контроль над структурой кредитного портфеля и их качественным составом, предоставление надежных и рентабельных кредитов, минимизация и диверсификация кредитных рисков [5].

Кредитная политика должна охватывать важнейшие элементы и принципы организации кредитной работы в банке, определять приоритетные направления кредитования, а также перечень кредитов, которые не должны входить в кредитный портфель. Сегодня кредитная политика любого банка -это часть философии банковского бизнеса, которая определяет внутренне банковскую процедуру выдачи кредита, документооборот, мониторинг за кредитным портфелем, работа с проблемными кредитами, установление процентных ставок по кредиту.

Главная цель кредитной политики любого банка - достичь коммерческого роста путем укрепления и повышения надежности качества кредитного портфеля банка.

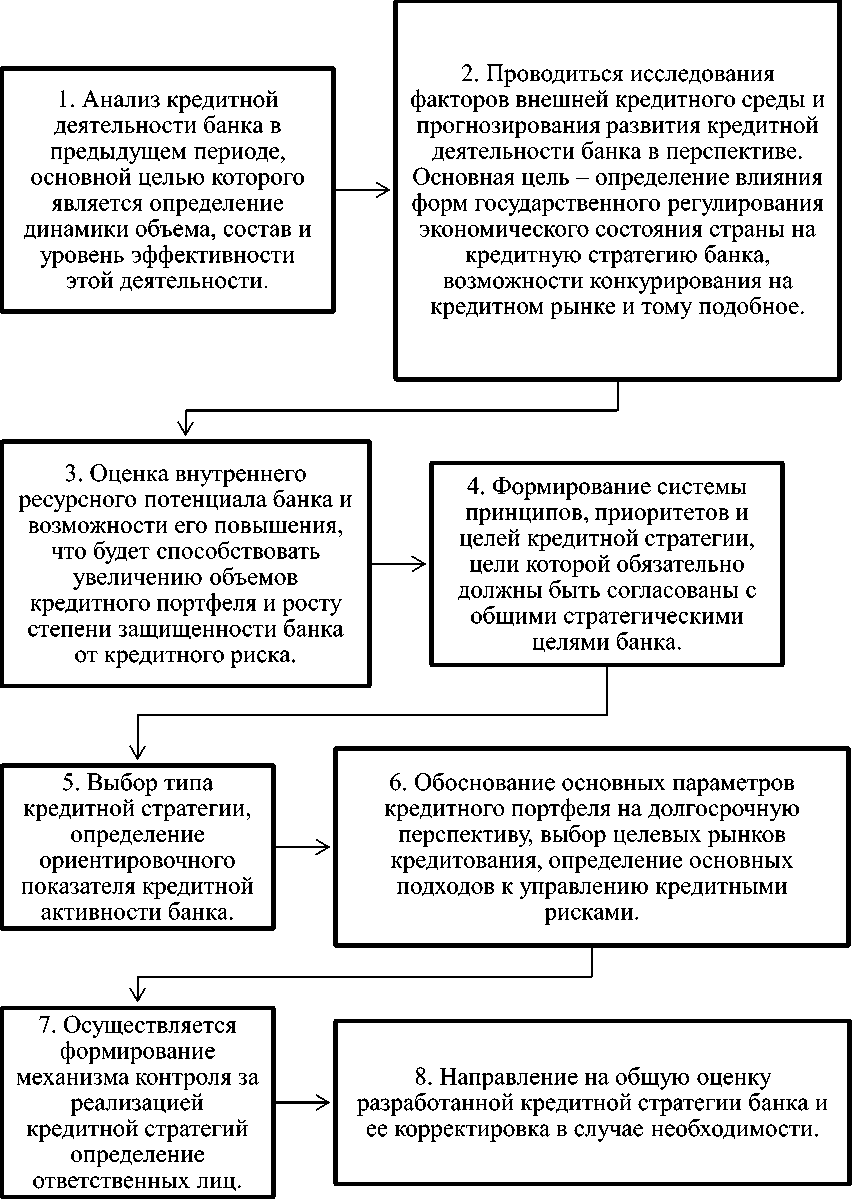

Для реализации эффективной кредитной политики банка целесообразно в деятельность современных банковских учреждений внедрять организационную модель формирования кредитной политики и (рисунок 1).

Необходимость постепенного перехода банковских учреждений на режим учета колебаний экономической активности субъектов, что позволит предупреждать управленческие решения и своевременно использовать организационные методы обеспечения кредитной политики, помогая свести к минимуму риски и максимизировать рыночную стоимость банка. Недоверие потенциальных клиентов к банковской системе в течение проявления финансового кризиса не позволяет банкам формировать ресурсную базу и замедляет процесс собственного развития. В то же время, только клиенты выбирают банк и кредитные продукты, заставляя кредитные учреждения осуществлять моделирование кредитных отношений заранее и защитить их дальнейшее развитие.

Рисунок 1 Организационная модель формирования и реализации кредитной политики банка

Таким образом, ведущую роль в управлении кредитными операциями банка занимает кредитная политика, которая представляет собой совокупность мероприятий, направленных на создание условий для эффективного размещения имеющихся средств и ставят цель обеспечение стабильного роста прибыли банка. Организация кредитной деятельности банка должна быть определена четко разработанной кредитной политикой. Правильная организация процесса банковского кредитования, разработка эффективной и гибкой системы управления кредитными операциями выступают основой финансовой стабильности и рыночной устойчивости банков.

Список литературы Кредитные операции и кредитная политика коммерческого банка

- Ольхова, Р. Г. Банковское дело: управление в современном банке: учебное пособие/Р. Г. Ольхова. -УМО. -М.: КНОРУС, 2015. -282 с.

- Финансы, деньги, кредит, банки: учебник/под ред. Т. М. Ковалевой. -УМО. -М.: КНОРУС, 2014. -256 с.

- Ворожбит, О.Ю. Выявление источников долгосрочных ресурсов как направление повышения ликвидности банковской системы/О.Ю. Ворожбит, Н.С. Терентьева//Территория новых возможностей. Вестник ВГУЭС. 2010. №3.

- Кривошапова С.В., Головко Е.Ю., Казачинина Е.О. Методы и подходы к формированию клиентской политики коммерческого банка (на примере (ПАО ВТБ))//Фундаментальные исследования. -2016. -№ 6-2. -С. 391-396; URL: http://www.fundamental-research.ru/ru/article/view?id=40430 (дата обращения: 03.11.2016).

- Левкина, Е.В., Шевченко О.Н. Оценка управления активами и пассивами в коммерческом банке (на примере ОАО АКБ «Приморье»//Международный журнал экспериментального образования. 2015. № 8-1. С. 47-56.