Кредитные риски и методы их снижение

Автор: Гуменюк П.О.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 3 (22), 2016 года.

Бесплатный доступ

В настоящей статье систематизированы основные виды кредитных рисков Банка и исследованы методы их снижения. Новизна статьи заключается в представлении авторского понятия «кредитный риск», приведении недостатков и преимуществ имеющихся определений данного понятия.

Банк, риск, финансовый риск, кредитный риск, оптимизация, снижение

Короткий адрес: https://sciup.org/140118712

IDR: 140118712

Текст научной статьи Кредитные риски и методы их снижение

Для изучения понятий рассмотрим наиболее распространённые определения. Большинством современных авторов выделяется три подхода к определению кредитного риска.

Так современный исследователь Бобрик М.А. под кредитным риском понимает риск возникновения у субъекта финансовых потерь в результате невозможности или нежелания контрагента исполнять свои обязательства в полном объеме6. Данное понятие не в полной мере отражает суть риска, поскольку не поясняет, что кредитный риск может возникнуть как в отношении основного долга, так и процентов по нему.

Более полным определением, на наш взгляд, является данное Тоцким М.Н., в соответствии с которым кредитный риск определяется возможностью неисполнения заемщиком своих обязательств пере кредитором по уплате долга и процентов, установленных в рамках кредитного договора.7

Следующее понятие наиболее подробно отражается Адибековым М.Г. Автор под кредитным риском определяет возможность уменьшения суммы активов банка в части выданных кредитов, поскольку фактическая доходность от этих активов окажется ниже прогнозируемого уровня.8 Несмотря на разность определений, все понятия сводятся к тому, что кредитные операции являются рискованными, поскольку имеется возможность невозврата заемщиком долга, как по кредиту, так и процентов за его пользование. Исходя из этого, каждым банком разрабатываются модели управления кредитными рисками, направленные на снижение вероятности их возникновения.

На наш взгляд, понятие кредитного риска может быть охарактеризовано следующим: кредитный риск – это вероятность снижения доходности кредитных организации по кредитным операциям, связанный с возможностью неполной либо несвоевременной уплаты заемщиками процентов по кредиту и основной суммы долга. При этом причинами неуплаты могут стать как неплатежеспособность заемщиков, так и целенаправленное, обдуманное нежелание уплачивать долг по кредиту. В последнем случае часто могут присутствовать мошеннические схемы.

Риск мошенничества при кредитовании достаточно полно отражает Семенихин Р.Б.9 По мнению автора в условиях финансово-экономической нестабильности, роста просроченной задолженности и нехватки оборотных средств увеличивается вероятность недобросовестных действий и мошенничества со стороны клиентов в части предоставления недостоверной информации о своем финансовом положении, поддельных документов по

-

6 Бобрик М.А. Санкции заставят банки исправлять ошибки в управлении кредитным риском // Управление в кредитной организации. 2014. N 4. С. 46 - 50.

-

7 Тоцкий М.Н. Теоретические основы понятия «кредитный риск» // электронный аналитический журнал «Финансовые риски» www.finrisk.ru . - 2009

-

8 Адибеков М.Г. Кредитные операции: Классификация, порядок привлечения и учет / М.Г. Адибеков; под ред. А.И. Ачкасова. М.: Консалт-Банкир, 2009г

-

9 Семенихин Р.Б. Особенности управления кредитным риском в компаниях // Банковское кредитование. 2012. N 1. С. 79 - 90.

доходам физических лиц, справок и трудовых договоров. Автор отмечает, что российскими банками данному виду риска уделяется мало внимания, поскольку в условиях высокой налоговой нагрузки большая часть доходов населения и предприятий не показывается официально, для привлечения клиента банки закрывают глаза на поддельные документы и выдают кредит. Однако в условиях роста кризисных явлений в экономике необходимо более усиленно обращать внимание на данный риск, поскольку часть таких заемщиков впоследствии является основной причиной невозврата кредитных средств.

Таким образом, каждый вид риска представляет собой возможность неполучения денежных средств по кредиту, по возникновению соответствующих событий и причин и для снижения вероятных потерь при этом в каждом банке применяется набор процедур, представляющих методику управления кредитными рисками.

Необходимость управления кредитными рисками в кредитных операциях банка определяет структуру кредитного риска банка.

Важное значение для управления кредитным риском имеет его направленность: либо управление кредитным риском производится в отношении конкретного заемщика, либо кредитного портфеля в целом по банку 10.

Наиболее важной процедурой управления кредитными рисками является проведение анализа кредитоспособности заемщика, которая представляет собой возможность субъекта кредитования полностью и в срок рассчитаться по кредитам. Для этого банком проводится полный анализ степени риска, связанный с предоставлением кредита, определения максимального размера кредита.

Зинкевич В.А. в управлении рисками предусматривает, что параметры кредитных продуктов, которые относятся к стратегическим и операционным факторам риска, могут усиливать и даже вызывать кредитные риски11. Средства контроля параметров кредитования частично позволяют ограничить принятие риска "на входе", но в основном они также направлены на уменьшение величины потерь реализации кредитного риска. Выдача небольших сумм при соответствующем обеспечении снизят суммы потерь в случае дефолта клиента.

В основе основного этапа управления кредитными рисками лежат методики (модели) внутренних рейтингов, которые банк применяет для оценки кредитоспособности заемщиков. Надежные методики (модели) определения вероятности дефолта (PD) заемщика позволяют снизить частоту реализации кредитного риска. Так, если банк устанавливает порог отсечения в 5% по вероятности дефолта, рассчитанный по качественной внутренней методике оценки, доля дефолтов в портфеле будет менее 5%. Это дает

-

10 Кредитный риск // электронный аналитический журнал «Финансовые риски» www.finrisk.ru . - 2009.

-

11 Зинкевич В.А. Управление рисками и повышение эффективности кредитного процесса - есть ли взаимосвязь? // Банковское кредитование. 2011. N 6. С. 56 - 70.

возможность, помимо оценки вероятности дефолта заемщика, оценивать и такие параметры кредитного риска, как потери в случае дефолта (LGD) и экспозиция кредитного риска (EAD). Содержание методик управления рисками, основанное на анализе кредитоспособности заемщиков будет рассмотрено в следующем параграфе работы.

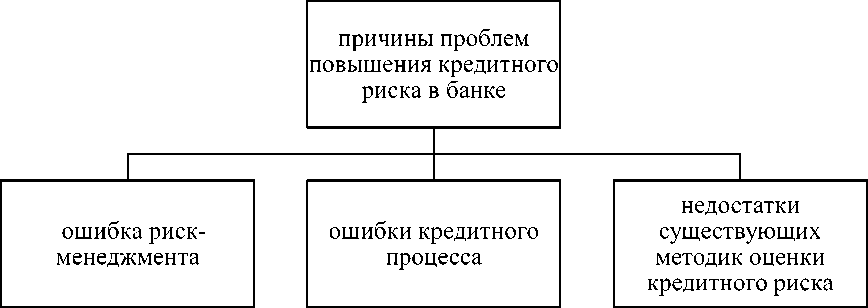

Проблемы одностороннего подхода, базирующегося на фрагментарном, а не на интегрированном управлении рисками, обнажил глобальный кризис, санкции лишь усугубили ситуацию. На уровне кредитных организаций эти проблемы приводятся на рисунке 1:

Рисунок 1 - Причины проблем повышения кредитного риска в банке Источник: составлено автором самостоятельно

Причины ошибочных решений в риск-менеджменте Бобрик М.А. обосновывает следующим12:

-

- погоней банков за прибылью любой ценой в нарушение

нормативных требований Банка России;

-

- недостаточным методическим и практическим опытом в области анализа кредитного риска;

-

- безынициативностью со стороны банков в разработке усовершенствованных подходов к оценке рисков, рекомендуемых Базельскими соглашениями;

-

- отсутствием современных и неадекватностью существующих методик оценки кредитного риска;

-

- отсутствием внутренних нормативных документов, четко регламентирующих порядок и методы анализа, контроля и снижения рисков. Зачастую в банках используется множество методик, которые противоречат друг другу и в которых нет единого подхода при расчете одних и тех же показателей;

-

12 Бобрик М.А. Санкции заставят банки исправлять ошибки в управлении кредитным риском // Управление в кредитной организации. 2014. N 4. С. 46 - 50.

-

- низкой квалификацией риск-менеджеров, субъективизмом их мнений в связи с отсутствием единого подхода к анализу и оценке рисков;

-

- отсутствием четкой системы разграничения полномочий между бизнес-подразделениями, ответственными за предоставление и сопровождение кредитного продукта;

-

- отсутствием современных и эффективных инструментов снижения правовых и платежных рисков;

-

- стремлением риск-менеджмента к универсальности, когда не учитывается специфика отрасли заемщика.

Чтобы предотвратить развитие кризисных явлений, коммерческим банкам необходимо принимать меры, направленные на совершенствование кредитного процесса (табл. 1).

Таблица 1

Меры по совершенствованию кредитной деятельности

|

В области управления |

В области кредитного процесса |

|

Осуществление инвестиций:

производственными активами и мощностями, банкам следует кредитовать предприятия на цели создания производственных мощностей, при этом грамотно подходить к вопросам структурирования кредитных сделок, принимая допустимый уровень риска, обеспечивая положительный финансовый результат (возможно, распределяя риск, привлекая к сделкам других участников банковской инфраструктуры) |

Диверсификация деятельности банка (по отраслевой и региональной направленности деятельности клиентов). Диверсификация процентной политики (применение ставок и механизма их пересмотра в зависимости от уровня кредитоспособности клиента). Четкое разграничение компетенций и полномочий между подразделениями. Анализ исторических показателей деятельности клиента и их интерполяция на период обслуживания клиента в банке. Комплексный анализ деятельности компании с учетом всех существующих рисков и отраслевой специфики. Расчет финансового результата от предоставления кредитного продукта |

Обозначенные меры положительно повлияют на результат деятельности кредитных организаций и экономику в целом, если они будут соответствовать денежно-кредитной политике Банка России, которая, на наш взгляд, также требует пересмотра в долгосрочной перспективе. Думается, целесообразно закрепить за регулятором ответственность за обеспечение экономического роста и финансовую устойчивость кредитных организаций. На макроуровне должна быть разработана долгосрочная экономическая политика, направленная на переориентацию финансовых потоков из Москвы в регионы, что позволит сократить диспропорцию в российском банковском секторе.

Таким образом, изученные классификации кредитных рисков банка позволяют сделать выводы, что данное понятие включает в себя множество рыночных и нерыночных факторов, и управление кредитными рисками является важной задачей банка с целью минимизации возможных потерь от неплательщиков кредитов и займов. По нашему мнению кредитный риск должен учитывать не только нерыночные факторы, но и внутренние, т.е. возможность снижения эффективности управления в результате мошеннических действий персонала, потери эффективного руководителя и других факторов, способных привести предприятие к банкротству.

Список литературы Кредитные риски и методы их снижение

- Адибеков М.Г. Кредитные операции: Классификация, порядок привлечения и учет/М.Г. Адибеков; под ред. А.И. Ачкасова. М.: Консалт-Банкир, 2009г

- Бобрик М.А. Санкции заставят банки исправлять ошибки в управлении кредитным риском//Управление в кредитной организации. 2014. N 4. С. 46 -50.

- Зинкевич В.А. Управление рисками и повышение эффективности кредитного процесса -есть ли взаимосвязь?//Банковское кредитование. 2011. N 6. С. 56 -70.

- Семенихин Р.Б. Особенности управления кредитным риском в компаниях//Банковское кредитование. 2012. N 1. С. 79 -90.

- Тоцкий М.Н. Теоретические основы понятия «кредитный риск»//электронный аналитический журнал «Финансовые риски» www.finrisk.ru. -2009

- Кредитный риск//электронный аналитический журнал «Финансовые риски» www.finrisk.ru. -2009.