Кредитные рынки и волатильность цен на жилье

Автор: Нуэрчжада Тусюнь

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 3-2 (82), 2021 года.

Бесплатный доступ

Как капиталоемкая базовая отрасль, кредиты на недвижимость составляют более высокую долю банковских кредитов, а спрос и предложение в значительной степени зависят от кредита.Кроме того, основываясь на данных провинциальной панели 2010-2017 годов Granger causal test, эмпирические результаты показали, что кредит является причиной колебаний цен на жилье Granger, существенно влияющей на колебания цен на жилье.Соответственно, должна быть создана система предупреждения и оценки рисков отрасли недвижимости, чтобы обратить внимание на рыночный риск отрасли недвижимости.

Кредитные рынки, цены на жилье, причины грейнджера

Короткий адрес: https://sciup.org/140258923

IDR: 140258923

Credit markets and house price volatility

The role of credit on house prices is analyzed. as a capital-intensive basic industry, real estate loans account for a higher proportion of bank loans, and supply and demand are affected by credit to a large extent.Further, based on the 2010-2017 provincial panel data Granger causal test, empirical results found that credit is the Granger cause of house price fluctuations, significantly affecting the fluctuation of house prices.Accordingly, the real estate industry risk warning and evaluation system should be established, to pay attention to the real estate industry market risk.

Текст научной статьи Кредитные рынки и волатильность цен на жилье

(1)Введение и обзор литературы

После реформы монетизации жилья в 1998 году иррациональный бум на рынке недвижимости породил пузырь.В случае Китая каналы финансирования относительно едины, инвестиции в недвижимость и финансирование тяготеют к банкам, с тех пор на финансовом рынке недвижимости сформировалась кредитно-ориентированная модель, коммерческие банки в кредит вкладывают слишком много в отрасль недвижимости, а в 2010 году национальная корректировка кредитной политики коммерческих банков на основе экономической ситуации была скорректирована соответственно, повысился порог кредитования, малые и средние девелоперы получили поддержку более сложную.В Китае цены на жилье пережили почти два десятилетия быстрого роста в этом процессе, индустрия недвижимости используется в качестве опорной отрасли национальной экономики,для стимулирования внутренних инвестиций и повышения ВВП играет важную роль в продвижении.В условиях бума на рынках капитала подавляющее большинство финансовых кризисов более или менее тесно связано с рынком недвижимости.Колебания цен на активы влияют на стабильность кредитных рынков и порождают формирование кризиса.В Китае банки как основной орган всей финансовой системы, контроль банковского риска является важнейшим фактором, влияющим на стабильность финансовой системы, поскольку финансовая система Китая все еще очень хрупка, финансовый рынок все еще недостаточно устойчив.Банковское дело и рынок недвижимости остаются крайне взаимозависимыми, что делает их наиболее тесно связанными.Поэтому для поддержания стабильности банковской системы важнейшей предпосылкой является поддержание бесперебойной работы рынка недвижимости.

Различные ученые исследовали взаимосвязь между рынком недвижимости и банковским кредитом с разных точек зрения, и большинство ученых считают, что между ними существует тесная связь, проанализировал текущую ситуацию в сфере недвижимости и механизм взаимодействия с кредитом , построив панельную модель VAR, используя импульсный отклик и дисперсионный декомпозиционный анализ для подтверждения долгосрочного положительного влияния размера кредита и цен на жилье. основываясь на перспективе кредитных ограничений для анализа взаимосвязи между ценами на жилье и кредитом , используя провинциальные панельные данные Hansen threshold empirical analysis, обнаружили, что цены на жилье и кредит демонстрируют нелинейную положительную связь.средне-и долгосрочными кредитами и национальным экономическим ростом в период 1998-2011 годов и пришли к выводу, что связь между расширением кредитования и ростом цен на жилье очень очевидна, поскольку банковский кредит играет вспомогательную роль в развитии индустрии недвижимости.Также в основном пришли к выводу, что банковский кредит и цены на жилье положительно связаны. С точки зрения эмпирического исследования ,использовали панельные данные из 35 крупных и средних городов Китая для характеристики кредитных факторов с индивидуальными ипотечными кредитами на покупку жилья и анализа механизма воздействия на цены на жилье.Макао и Тайваню за пределами 30 провинций и городов в 2000-2015 годах панельные данные для исследования роли банковского кредита в колебаниях цен на жилье, результаты регрессии показывают, что банковский кредит в трех регионах колебаний цен на жилье играет определенную роль в продвижении роли банковского кредита. , Однако интенсивность этого эффекта различна в разных регионах,особенно в Центральном.

Поскольку кредитный лимит, лимит покупки и другие меры политики контролируют быстрый рост цен на жилье,цены на жилье в некоторых районах снизились, объем выдачи кредитов на недвижимость также ужесточился, в целом рынок недвижимости по-прежнему стабилен.Основываясь на этом, через размышления о рынке недвижимости, данная статья анализирует влияние на колебания рынка недвижимости с точки зрения кредита и выдвигает целевые ответы и предложения по ряду аспектов, чтобы обеспечить полезное вдохновение для бесперебойной работы китайского рынка недвижимости.

-

(2) структура модели и описание данных

-

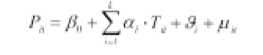

1) Настройка модели1

В соответствии с приведенным выше анализом, в сочетании с исследовательскими идеями данной статьи, поставим модель следующим образом2 :

Где P означает цену дома, T означает кредитный Фактор, А i означает

Провинция, т за время, от имени индивидуальной неоднородности, от имени

Среднее значение равно 0, при условии наличия независимых случайных интерференционных членов с распределением.В данной работе используются кредиты на девелопмент недвижимости из Китая для характеристики кредитного фактора, поскольку рынок недвижимости является капиталоемким рынком, начиная с 2010-2017 годов, годовой кредит на недвижимость на конец года приходится на соотношение суммы кредитов на конец года более 20%, видимые девелоперы недвижимости в основном из отечественных банков получают кредиты на девелопмент недвижимости и строительство для средне-и долгосрочных проектов.Чтобы эмпирически проверить, существует ли причинно-следственная связь между кредитами и ценами на жилье, ниже используется панельный причинно-следственный тест Грейнджера для изучения взаимосвязи между этими двумя переменными.

-

2) источники данных

Принимая во внимание наличие данных, статистическая область не включает Тибет, Гонконг, Макао и Тайвань.Средняя цена продажи коммерческого жилья, кредиты на развитие недвижимости из страны, индекс ИПЦ из базы данных WIND, понять влияние исключения ценовых факторов на переменные, переменная делится на индекс цен ИПЦ Базового периода 2010 года для получения показателей конверсии, переменные описательные статистические результаты приведены в Таблице 1.

|

переменная |

Минимальн ое значение |

среднее |

Максимальное значение |

стандартное отклонение |

Размер выборки |

|

Средняя цена продажи коммерческого жилья (юаней |

28.52 |

61.62 |

197.32 |

32.23 |

240 |

|

Кредиты на развитие недвижимости из страны(млн юаней ) |

1246.14 |

4735.25 |

263552.10 |

47925.11 |

240 |

|

Индекс Потребительских Цен |

102.4000 |

118.68 |

132.31 |

5.41 |

240 |

Таблица 1 переменные описательные статистические результаты

(3)эмпирические исследования

Панельный причинно-следственный тест Грейнджера широко используется в эконометрике, основная идея которого заключается в том, что для заданных двух различных наборов переменных временных рядов A, B, если прошлое значение переменной A может вызвать изменение текущего значения переменной B, переменная A считается причиной Грейнджера переменной B (Justesen, 2008).При этом с помощью совместного критерия значимости (для определения того, все ли коэффициенты значимо не равны нулю совместного) и коэффициента и критерия (для определения того, значимо ли сумма коэффициентов не равна нулю) был проведен анализ, результаты которого приведены в таблице 2.

|

Совместная значимость (статистика Вальда ) |

Коэффициенты и тесты (Z статистика ) |

|

|

Отставать срок |

[1/1] |

[1/1] |

|

От кредитов на развитие недвижимости до цен на жилье |

4.3695* |

4.1585* |

|

Размер выборки |

240 |

240 |

Таблица 2 панель причинно-следственный тест Грейнджера

Таблица 2 показывает, что статистика Вальда и статистика Z, соответствующие двум методам тестирования, значимы, по крайней мере, на уровне 10%, отвергая уравнение.Кредиты на развитие недвижимости не являются причиной влияния цен на жилье, то есть проверяется, что кредит окажет значительное влияние на колебания цен на жилье.С перегревом рынка недвижимости, банков как прямого финансового посредника, объем бизнеса на рынке недвижимости продолжает увеличиваться, кредиты на недвижимость составляют устойчивый рост доли банковских кредитов, за счет жилья в качестве залога колебания цен на жилье перекинутся на банковскую систему и скажутся на стабильности всей финансовой системы.Недвижимость, как базовая отрасль промышленности, обладает значительной инвестиционной недвижимостью, на ее спрос и предложение в значительной степени влияет кредит.С одной стороны, с точки зрения предложения жилья, на рынке недвижимости кредиты на недвижимость являются наиболее важным источником средств, зависящих от девелопмента и строительства недвижимости, комплексное развитие недвижимости не только может принести много налогов, связанных с недвижимостью, но и увеличить земельные доходы, а также стимулировать развитие добывающих и перерабатывающих отраслей, связанных с недвижимостью.,С другой стороны, с точки зрения спроса на жилье, покупатели через ипотеку и другие используют банковские кредиты для покупки жилья, можно сказать, что кредит является одним из важнейших факторов, влияющих на колебания цен на недвижимость.

В данной работе используются панельные данные из 30 провинций за 2010-2017 годы, основанные на панельном причинно-следственном тесте Грейнджера для анализа влияния кредита на колебания рынка недвижимости, эмпирические результаты показывают, что кредит является причиной колебаний цен на жилье Грейнджера, будет оказывать значительное влияние на колебания цен на жилье.Недвижимость как капиталоемкая базовая отрасль, ее спрос и предложение в значительной степени зависят от кредита.

В долгосрочной перспективе дисбаланс между спросом и предложением на рынке недвижимости сохранится.Спекулятивный спрос на рынке недвижимости в некоторых частях Китая будет продолжать расти, поскольку ожидания повышения курса продолжают стимулировать приток "горячих денег" в нашу страну, и в основном в сектор недвижимости.Соответственно, должна быть создана система предупреждения и оценки рисков отрасли недвижимости, чтобы обратить внимание на рыночный риск отрасли недвижимости.

Список литературы Кредитные рынки и волатильность цен на жилье

- Сунь Гуанъюй. Исследование взаимосвязи между банковскими кредитами на недвижимость и ценами на недвижимость [D]. Чжэцзянский Университет, 2018.

- Фу Чжихун, Ху юаньчэн. Инвестиционная кредитная экспансия в недвижимость и экономический рост Китая [J]. Цзянси социальные науки,2013,33(1):49-52.

- Пан Хайфэн, Чжан Диншэн. Кредитные ограничения, корреляция между ценами на жилье и экономическим ростом и пространственные побочные эффекты-пространственное измерение, основанное на данных провинциальных панелей [J]. Журнал Центрального финансово-экономического университета, 2018, (11): 82-95.

- Ху цзиньсин, Чжан Чжикай, Шао Цуйин. Кредит на недвижимость и цены на жилье: данные из 35 крупных и средних городов Китая [J]. Shanghai Finance, 2018, (8):19-24.

- Цзэн xiangyue в. Исследование влияния банковского кредита на колебания цен на жилье в Китае [D]. Аньхойский Сельскохозяйственный Университет, 2017.