Кредитный конвейер как эффективный инструмент банковской деятельности

Автор: Бажанова С.В., Морозкина М.С., Сурина А.И.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-1 (15), 2015 года.

Бесплатный доступ

Кредитный конвейер может стать основным конкурентным преимуществом банка в борьбе за клиента. Он позволяет построить процесс кредитования, оптимальный с точки зрения времени, которое необходимо затратить от момента обращения клиента за кредитом до его информирования о принятом решении и до момента подписания клиентом кредитного договора. В данной статье анализируются основные особенности и преимущества внедрения кредитного конвейера. Не случайно именно по этому пути сегодня идут банки, стремящиеся упрочить свои позиции в сегменте массового кредитования.

Кредитный конвейер, скоринг, кредитование, банк, информационная система

Короткий адрес: https://sciup.org/140111897

IDR: 140111897

Текст научной статьи Кредитный конвейер как эффективный инструмент банковской деятельности

Кредитный конвейер за последние десять лет стал практически неотъемлемым элементом банковского бизнеса там, где речь идет о массовом розничном или корпоративном кредитовании. Но является ли он правильным направлением для дополнительных инвестиций и улучшений в тех банках, где он уже работает? При развитии массового кредитования ручная обработка заявлений заемщиков неэффективна: она не только повышает операционные издержки, затраты на персонал, увеличивает время принятия решений, но и является причиной низкого качества принимаемых кредитных решений.

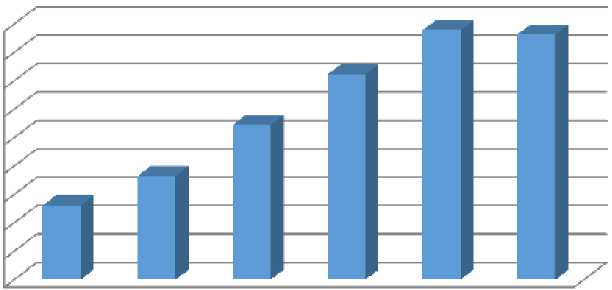

Задача по увеличению кредитного портфеля при сохранении его качества стоит перед большинством российских банков и декларируется практически во всех стратегиях и бизнес-планах. Тенденция роста объемов кредитования прослеживается на протяжении последних нескольких лет, о чем свидетельствует статистика Банка России (рис. 1) :

Объемы кредитов, предоставленных физическим лицам, млн. руб.

3 000 000

2 000 000

1 000 000

О Л Jx Л

^ ч^ ч^ . ^

<У’

Рисунок 1 [2]

При общей положительной тенденции темпы роста объемов кредитования в разных банках варьируются. Это зависит от продуктовой линейки банка, правильного продвижения как самого банка, так и его продуктов, качества обслуживания клиентов, скорости принятия решения и других факторов, каждый из которых заслуживает отдельного внимания.

Повысить удовлетворенность клиентов за счет быстрого принятия решения по кредитной заявке, качества, простоты и скорости обслуживания, при этом снизив себестоимость кредитного процесса, для самого банка возможно с помощью не такого уж большого количества инструментов. Об одном из таких инструментов пойдет речь в данной статье.

Возросшая конкуренция требует постоянного совершенствования применяемых технологических решений. Большинство зарубежных банков активно внедряет кредитный конвейер (кредитная фабрика).

Впервые кредитный конвейер внедрил Генри Форд в 1908-1913 годах в поточном производстве автомобилей, но сама технология конвейера как непрерывного транспорта для грузов (от англ. convey – передавать) использовалась еще в Древней Индии и Китае для подачи воды в оросительные системы. Кредитный конвейер (кредитная фабрика) представляет собой технологию обслуживания клиентов розничного и малого бизнеса, предполагающая облегченный и максимально стандартизированный процесс обработки и анализа кредитных заявок. Он может стать основным конкурентным преимуществом банка в борьбе за клиента. [1, с. 189]

Таким образом, мы видим, что проблема внедрения кредитного конвейера актуальна в современной рыночной экономике, ведь главная цель этого механизма - экономия времени, которое имеет огромную ценность сегодня.

При правильном выстраивании бизнес-процессов и внедрении необходимых IT-компонентов кредитная фабрика позволяет существенно увеличить поток входящих заявок и скорость их обработки. Кроме названных условий, для эффективной работы конвейера необходимы также активная разработка и продвижение кредитных продуктов, подбор и обучение клиентских менеджеров, внедрение системы ключевых показателей эффективности и основанная на этих показателях система мотивации. Но при всем объеме задач, сопряженных с внедрением кредитного конвейера, центральным звеном остается сама технология обслуживания клиентов.

Информационные системы, задействованные в конвейере, генерируют непрерывный поток ценных данных. Параметры маркетинговых акций, характеристики воронки продаж, маршрут движения каждой кредитной заявки, результаты применения различных действий к должникам — все это и многое другое хранится в банковских информационных системах. Конечно, эти данные достаточно сложны для анализа из-за, как правило, низкого качества, из-за большого количества параметров клиентов и продуктов, из-за использования различных, не связанных друг с другом систем внутри одного конвейера. Но данные IT-систем в то же время позволяют банкам узнать, как на самом деле работают процессы, как происходит взаимодействие с клиентами, насколько эффективны маркетинговые акции, методы продаж, стратегии работы с должниками.

Компания FICO строит кредитные конвейеры на базе системы Origination Manager 4 (далее - OM4). OM4 - процессинговое решение полного цикла (от обработки заявки до принятия решения и выдачи кредита), разработанное специально для решения современных проблем кредитования. Оно поддерживает функции моделирования и оптимизации, которые помогают увеличить эффективность операционной деятельности, быстро реагировать на изменения регулирующего законодательства и развивать прибыльный бизнес. [4, с.48]

Система OM4 представляет собой гибкое модульное решение на основе архитектуры SOA. Входящие в него модули могут использоваться по отдельности либо совместно - в зависимости от потребностей банка и имеющегося бюджета.

Технология компании FICO обеспечивает создание кредитных конвейеров, которые способны поддержать работу нескольких тысяч пользователей, обработку десятков тысяч заявок в день и возможность независимого масштабирования каждого из его компонентов по мере роста бизнеса банка. OM4 построен с использованием FICO(TM) Blaze Advisor(R), наиболее известной в мире системы управления бизнес-правилами. Blaze Advisor позволяет организовать управление бизнес-правилами посредством проектирования, разработки и тестирования услуги обеспечения решений, а также внедрения и сопровождения услуги работы с правилами. Blaze Advisor взаимодействует со всеми компонентами OM4 и позволяет пользователям рассматривать логику, модели и стратегии для работы с бизнес-решениями в сфере обработки кредитных заявок.

OM4 состоит из трех модулей, которые совместно представляют собой полноценное предложение для сквозной обработки продуктовых/сервисных заявок:

-

1) модуль обработки заявок обеспечивает возможность выполнять сквозную (end-to-end) обработку заявок, включая преднастроенные рабочие циклы и ввод данных, настраиваемый контроль доступа на основе ролей, возможности по управлению обработкой очередей и настройкой продуктов, комиссий и процентных ставок. OM4 может быть локализована и поддерживает множество языков, используя для этой цели встроенную службу перевода.

Рабочий цикл OM4 обеспечивает маршрутизацию транзакций в службу обработки заявок, службу обеспечения принятия решений, службу ввода данных и аналитическую службу в зависимости от введенных пользователем настроек. Когда транзакция маршрутизируется в какую-либо службу, рабочий поток обеспечивает обработку ответа, сформированного по итогам ее обработки, и добавляет полученные ответные данные в заявку.

Как только данные по транзакции будут сохранены (т.е. еще до того, как рабочий поток реально отработает по заявке, и до передачи управления в другую часть рабочего потока), система гарантирует, что данные могут быть извлечены после сбоя или зависания системы, и, таким образом, данные по клиенту оказываются застрахованными от потери.

OM4 позволяет создавать неограниченное количество очередей задач. Впоследствии с этими очередями связываются пользователи и группы пользователей.;

-

2) модуль решений содержит интуитивный пользовательский интерфейс на основе Web, что позволяет быстро развертывать бизнес-логику на основе множественных правил (например, правил, таблиц, деревьев) без использования программирования;

-

3) аналитический модуль состоит из решения FICO(TM) Model Builder, которое дает возможность банкам строить и развертывать предиктивные модели в составе своего решения, а также решения FICO(TM) Decision Optimizer, преднастроенного таким образом, что оно содержит модель обеспечения принятия решений для оптимизации клиентских стратегий.

-

OM 4 собирает все данные, требуемые для скоринга.

Исторически именно компания FICO разработала и применила такие решения в аналитике, как кредитный скоринг, резко упростивший предоставление кредитов не только в США, но и во всем мире. Компания FICO в сотрудничестве с Национальным бюро кредитных историй (НБКИ) создала модель расчета скоринга на основе данных БКИ. Данная модель разработана на основе репрезентативной выборки данных из базы НБКИ о поведении российских заемщиков, что позволило добиться высокого качества ее работы на российском рынке. Высокое качество гарантируется как для различных видов кредитования, так и для различных регионов. Был проведен анализ эффективности модели отдельно для ипотеки, автокредитов, потребительских кредитов и кредитных карт.

Скоринговая модель НБКИ - это обобщенная модель, включающая семь скор-карт. Данная модель проходит ежеквартальную валидацию, для того чтобы своевременно отражать изменяющиеся рыночные условия. Скоринговые решения бюро эффективно дополняют модели, построенные на основе анализа социодемографических данных (Application Scoring банка). Совместное применение этих моделей, использующих различную исходную информацию, обеспечивает максимально точную оценку риска заемщика (матричная модель). Анализ, проведенный крупнейшими розничными банками, показал, что при совместном использовании Application Scoring и скорингового решения бюро эффективность оценки заемщика возрастает в 1,5 раза.

На рынке программного обеспечения для банков существуют готовые решения. Самые известные западные программы - SAS Credit Scoring, EGAR Scoring, Transact SM (Experian-Scorex), K4Loans (KXEN), Clementine (SPSS). Среди российских разработчиков выделяются Basegroup Labs, «Диасофт».

Внедрение кредитного конвейера - процесс, требующий значительных временных и трудовых затрат, который охватывает всех участников рассмотрения заявки и принятия решения по ней. Однако анализ был бы неполным без оценки потенциальных выгод от внедрения кредитной фабрики. [5, с. 214]

На основе вышесказанного можно сделать вывод об основных преимуществах внедрения кредитного конвейера:

-

- возможность быстрее принимать решения;

-

- уменьшение количества точек анализа и обработки кредитной заявки;

-

- снижение количества человеческих ресурсов, вовлеченных в анализ и обработку кредитной заявки;

-

- снижение стоимости процесса анализа и обработки кредитной заявки;

-

- сохранение приемлемого уровня рисков [3, с. 549].

На практике мы предлагаем 3 направления для развития кредитного конвейера. Самый нетехнологичный на первый взгляд, но возможный в конкретных обстоятельствах вариант - это разработка элементов конвейера в существующих информационных системах, которая позволит реализовать отдельные эффективные элементы технологии. Второе направление, а именно внедрение кредитного конвейера "с нуля", может придать кредитному бизнесу новый импульс и будет оправданным, только если технология будет сразу включать и функционал по поддержке продаж, и "расшивку" наиболее узких мест для каждого конкретного бизнеса с точки зрения качества обслуживания, ограниченных ресурсов и себестоимости. Наконец, третий путь - это модификация уже внедренного кредитного конвейера. Здесь мы обращаем внимание на важную рекомендацию: при модификации существующей системы двигаться небольшими шагами, соизмеряя каждый из них с возможностями и потребностями бизнеса, и уделять достаточное время не только формальным результатам "внедрено/не внедрено", но и качественным и количественным последствиям для бизнеса.

Также мы предлагаем рассмотреть несколько вариантов оптимизации и развития кредитного конвейера без изменения его сути.

-

1) Интеграция в кредитный конвейер функций обучения - как регулярного, так и консультирования самих сотрудников в режиме ad-hoc, то есть при возникновении срочной потребности в ответе на конкретный вопрос.

-

2) Оптимизация сценариев работы пользователей с кредитным конвейером. Не секрет, что многими банками были реализованы достаточно быстрые проекты автоматизации кредитного конвейера, после завершения которых многие функции остались "недоавтоматизированы".

-

3) В условиях, когда банки используют разнообразные каналы продаж - от небанковских торговых точек до мобильных приложений и Интернета, крайне важно предложить партнерам открытый, достаточный и удобный интерфейс (API) для передачи в банк лидов и полноценных заявок. Такой интерфейс должен быть расширен функциями получения информации о статусе заявки и может быть дополнен несложным кредитным калькулятором.

Итак, основным результатом внедрения кредитной фабрики в банке, как правило, становится снижение стоимости процесса кредитования. Прежде всего, это достигается за счет оптимизации процесса рассмотрения заявки и принятия решения, сокращения численности людей, вовлеченных в процесс обработки заявки и автоматизации процесса кредитования.

Список литературы Кредитный конвейер как эффективный инструмент банковской деятельности

- Герасимова Е.Б. Банковские операции./Е.Б. Герасимова, И.Р. Унанян, Л.С. Тишина -М.: Форум, 2013 -189 с.

- Официальный сайт Банка Российской Федерации -Режим доступа: http://www.cbr.ru/

- Тавасиев А.М. Банковское дело. Управление и технологии./А.М. Тавасиев, В.Д. Мехряков, Н.Д. Эриашвили -М.: Юнити-Дана, 2012 -549 с.

- Шаталова О.М. Кредитный конвейер в банковской сфере./О.М. Шаталова -Управление в кредитной организации, 2013 -№ 2 -48 с.

- Шлаин Б.М. Кредитный конвейер практическое пособие./Б.М. Шлаин, О.А. Кано -М.: Регламент,2013 -214 с.