Кредитный портфель по физическим лицам ПАО "Сбербанка России" в современных условиях

Автор: Сытдиков Р.Т.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 4-3 (62), 2020 года.

Бесплатный доступ

Статья посвящена крупнейшему универсальному и транснациональному банку России, стран Восточной и Центральной Европы - публичному акционерному обществу «Сбербанк России». ПАО «Сбербанк России» предоставляет большой выбор банковских продуктов, как для юридических, так и для физических лиц. В статье рассмотрены актуальные вопросы, связанные с анализом кредитного портфеля физических лиц в публичном акционерном обществе «Сбербанк России».

Кредитный портфель, кредитование физических лиц, ключевая процентная ставка центрального банка рф, анализ кредитного портфеля

Короткий адрес: https://sciup.org/170182658

IDR: 170182658 | DOI: 10.24411/2411-0450-2020-10336

Credit portfolio for individuals PJSC “Sberbank of Russia” in modern conditions

The article is devoted to the largest universal and transnational bank in Russia, countries of Eastern and Central Europe - the public joint-stock company Sberbank of Russia. Sberbank of Russia PJSC provides a wide range of banking products, both for legal entities and individuals. The article discusses current issues related to the analysis of the loan portfolio of individuals in the public joint-stock company Sberbank of Russia.

Текст научной статьи Кредитный портфель по физическим лицам ПАО "Сбербанка России" в современных условиях

Кредитный портфель – это остаток кредитов выданным банком на определенную дату. В основном такой датой является конец года.

Важным этапом управления деятельностью любого банка является анализ кредитного портфеля. Анализ структуры портфеля делается для определения лишнего сосредоточения (скопления) в одной позиции крупных кредитов и ссуд с не высокой степенью кредитоспособности, то есть степени концентрации кредитования. В конечном итоге происходит уменьшение кредитного риска банка.

Банк должен постоянно анализировать и по мере необходимости регулировать кредитный портфель, как по видам, так и по срокам предоставления кредитов.

Рассмотрим кредитный портфель «Сбербанка России» по физическим лицам. Для анализа кредитов «Сбербанка России» показатели получены из годового отчета 2019 г. [1] (табл. 1). В этой таблице в данных на 31.12.2015 и 31.12.2016 г. включены показатели по «Денизбанку».

Коротко о «Денизбанке». В 2012 году «Сбербанк России» приобрел Денизбанк. Это был один из крупнейших банков Турции, который имел в Турции почти 700 отделений. В конце 2017 он был продан «Сбербанком России» дубайскому банку.

Таблица 1. Кредитный портфель «Сбербанка России» по физическим лицам за 2015-

2019 гг.

|

Наименование кредита |

31.12.2015 |

31.12.2016 |

31.12.2017 |

31.12.2018 |

31.12.2019 |

Изменение |

||||||

|

млрд. руб. |

доля в,% |

млрд. руб. |

доля в,% |

млрд. руб. |

доля в,% |

млрд.р уб. |

доля в,% |

млрд. руб. |

доля в,% |

млрд. руб. |

в,% |

|

|

Жилищные |

2555 |

51,4 |

2751 |

54,7 |

3132 |

58,0 |

3851 |

57,0 |

4291 |

54,4 |

1736 |

67,9 |

|

Потребительские |

1682 |

33,9 |

1574 |

31,3 |

1575 |

29,2 |

2113 |

31,3 |

2658 |

33,7 |

976 |

58,0 |

|

Карты кредитные, овердрафты |

587 |

11,8 |

587 |

11,7 |

572 |

10,6 |

658 |

9,7 |

794 |

10,1 |

207 |

35,2 |

|

Автокредиты |

142 |

2,9 |

120 |

2,4 |

120 |

2,2 |

130 |

1,9 |

141 |

1,8 |

-1 |

-0,7 |

|

ВСЕГО по физическим лицам (до вычета резервов) |

4966 |

100 |

5032 |

100 |

5399 |

100 |

6751 |

100 |

7884 |

100 |

2918 |

58,7 |

По физическим лицам за анализируемый период из года в год идет рост выданных кредитов, это хороший показатель. В целом за 4 года прирост составил 2918 млрд. руб. или 58,7%.

Наибольший прирост показали жилищные 1736 млрд. руб. (67,9%) и потребительские кредиты 976 млрд. руб. (58,0%), на треть увеличились кредитные карты и овердрафты (35,2%), единственное, что показало отрицательный результат это автокредиты (-0,7%).

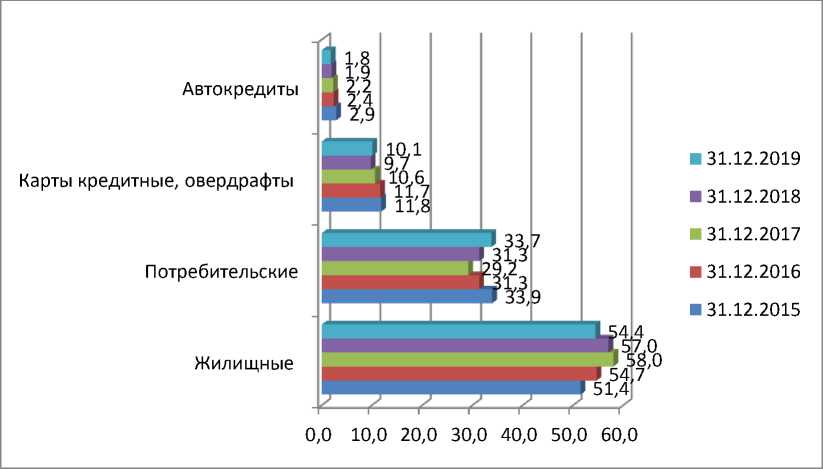

Рассмотрим удельный вес каждого кредита (рис. 1). В кредитном портфеле наибольший удельный вес занимают жилищные кредиты, их доля в разные годы колебалась с 51,4% до 58,0%. Примерно одну третью часть занимают потребительские кредиты (29,2-33,9%). Кредитные карты и овердрафты занимают третью позицию с долей 10,1-11,8%. И последнюю позицию занимаютавтокредиты их доля из года в год стабильно уменьшается с 2,9% на 31.12.2015 до 1,8% на 31.12.2019 г.

Рис. 1. Кредитный портфель «Сбербанка России» по физическим лицам за 2015-2019 гг., в %.

Автокредиты

Карты кредитные, овердрафты

Потребительские

Жилищные

■ 31.12.2019

■ 31.12.2018

■ 31.12.2017

■ 31.12.2016

■ 31.12.2015

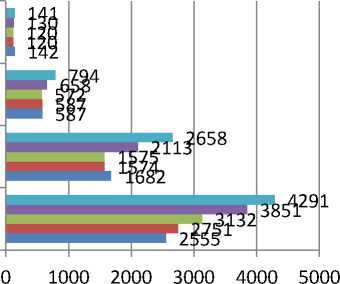

Рис. 2.Кредитный портфель «Сбербанка России» по физическим лицам за 2015-2019 гг., в млрд. руб.

Рассмотрим рисунок 2. Здесь можно заметить, что по жилищным кредитам за анализируемый период, стабильно из года в год идет рост. По потребительским кре- дитам в 2016 году сумма кредитов уменьшилась с 1682 млрд. руб. до 1574 млрд. руб. В 2017 сумма осталась почти на том же уровне. Начиная с 2017 года, каждый год начал увеличиваться почти на 530 млрд. руб. Сумма кредитов покредитным картам и овердрафтамза 2015 и 2016 годы были на одном уровне. В 2017 году произошло не значительное уменьшение на 15 млрд. руб. В 2018 году началось медлен- ное увеличение суммы кредитов. По автокредитам в 2016 году была резкое уменьшение суммы. 2017 год – без изменения, 2018 и 2019 рост примерно 10 млрд. руб. в год.

Теперь рассмотрим рисунок 3.

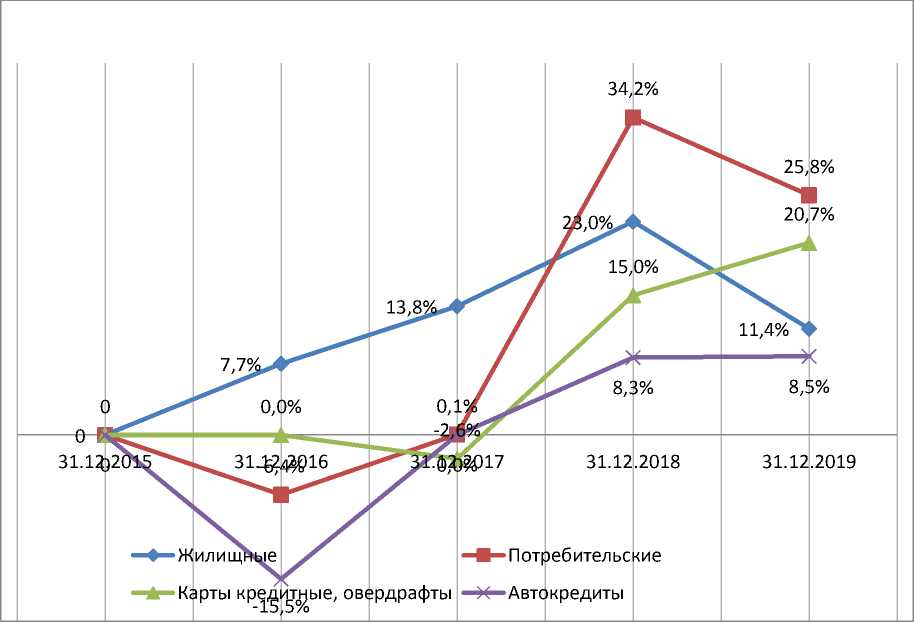

Рис. 3. Темп прироста кредитного портфеля «Сбербанка России» по физическим лицам за 2015-2019 гг., в %

Ни в таблице 1 и ни рисунках 1 и 2, нет такой наглядности данных как в этом рисунке. Суть этого рисунка в том, что здесь показана темп прироста каждого кредита за год.

В 2014 году снижение цен на нефть вызвало падение курса российского рубля по отношению к доллару, а это в свою очередь привело к уменьшению доходной части федерального бюджета, кроме того введение экономических санкций из-за событий на Украине вызвало экономический кризис в России. Эти факторы привели к росту инфляции, снижению потребительского спроса.

После кризиса 2014-2015 годов, постепенно увеличивается потребность в банковских кредитах. В 2016 году одним из первых поднялся спрос на жилищные кре- диты (рис. 3). По остальным кредитам прироста не было, по некоторым даже было падение. В 2017 начался спрос на потребительские кредиты и на автокредиты.

2018 год был самым «урожайным» по выданным кредитам, так по жилищным прирост составил 23,0%, потребительским кредитам – 34,2%, по автокредитам – 8,3%, по кредитным картам и овердрафтам – 15,0%.

В 2019 году по некоторым видам кредитов рост снизился, так по жилищным кредитам прирост составил только 11,4%, а по потребительским кредитам 25,8%. По автокредитам прирост немного поднялся и составил 8,5%, по кредитным картам и овердрафтам пророст также поднялся и достиг 20,7%.

Оживление спроса по кредитным картам и овердрафтам за 2018 и 2019 год, на мой взгляд, связан с более выгодными условиями при покупке он-лайн (цены ниже), а также развитие карт рассрочек и различных программ с бонусами и лояльностями.

Очень интересная ситуация сложилась в 2019 году, связанная со снижением темпов прироста по ипотечным и потребительским кредитам. Ведь до началаснижения курса рубля и падение цены на нефть почти 2 месяца (25.02.2020 г.).

На наш взгляд, на эту ситуацию повлияла увеличение в декабре 2018 г. на 0,25% ключевой ставки ЦБ РФ. На начало года 2019 года с учетом декабрьского повышения ключевой ставки, которая соста- вила 7,75% и продержалась так почти полгода. С июля по декабрь 2019 года она пересматривалась 5 раз в сторону уменьшения с 7,5% в июне 2019 до 6,5% с октября 2019 года.

Эти полгода дали о себе знать. Особенно чувствительны на изменение ключевой ставки жилищные кредиты, т.к. разница между ставками ЦБ РФ и ставками по которым выдаются жилищные кредиты не большая, чем по сравнению с потребительскими кредитами. Эта разница есть доходы банка.

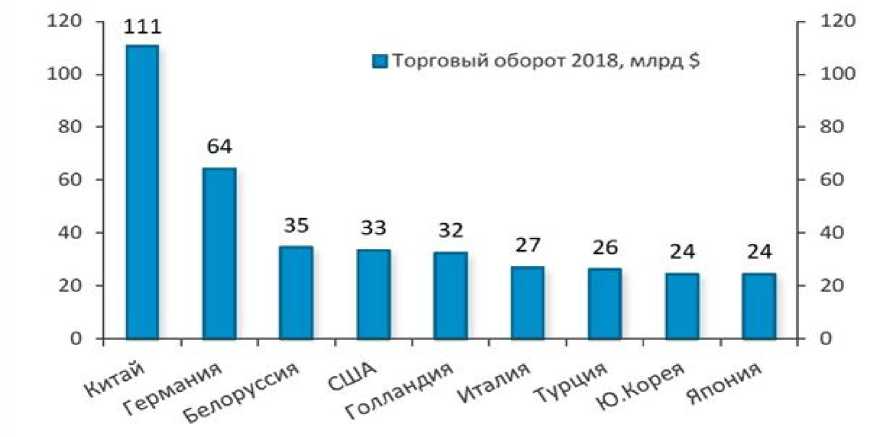

Посмотрим статистику кредитования физических лиц за 2018 год (рис. 4 и 5). Из рисунка 4 видно, что Китай является основным нашим партнером.

Рис. 4. Основные торговые партнеры России за 2018 год [1]

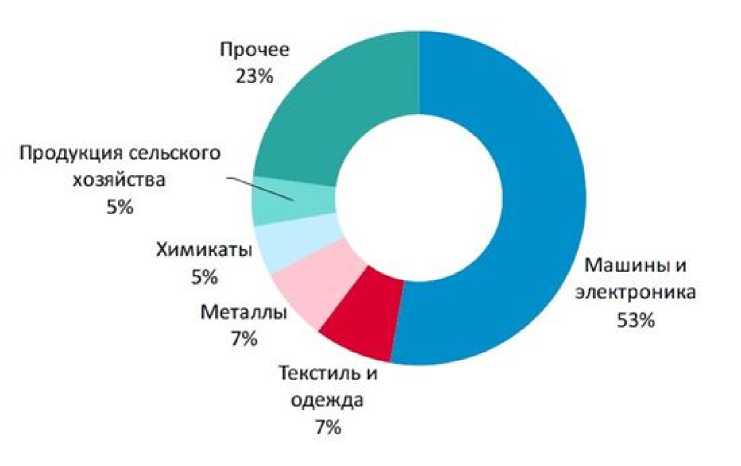

Из рисунка 5 видно, что мы покупаем в Китае. Основу импорта составляет машины и электроника, текстиль и одежда.

Рис. 5. Доля импорта РФ товаров из Китая за 2018 год, в % [2]

«Около половины всех проанализированных экспертами потребительских кредитов было связано с ремонтами (22% «видимой» части расходов) или покупкой товаров длительного спроса (электроника, бытовая техника, мебель, одежда – в общей сложности 18% «видимых» расходов). Вторые по популярности кредитные траты связаны с расходами на автомобили, но не с покупкой машины, а ее ремонтом, покупкой запчастей и прочими статьями. На третьем месте – туризм и отдых (7%), а также переводы (8%)» [3].

Теперь становиться понятным уменьшение темпов прироста потребительских кредитов. Товары для ремонта, электроника, бытовая техника, одежда, запчасти к автомобилям все это в основном Китайское. Туризм в Юго-Восточную Азию занимала в 2019 году 3 место после Турции и Италии, в связи с коронавирусом это направление уже закрыли в конце 2019 года.

Таким образом, основу кредитного портфеля «Сбербанка России» составляют жилищные и потребительские кредиты. После кризиса 2014-2015 годов. Сначала в 2016 году оживает спрос на жилищные кредиты, а с 2017 годы на потребительские и автокредиты. 2018 год по жилищным и потребительским кредитам прирост достигает своего максимума, хороший прирост показывают кредитные карты, овердрафты и автокредиты. 2019 год кредитные карты, овердрафты и автокредиты достигают своего максимального прироста, а по жилищным и потребительским кредитам происходит уменьшение темпов прироста. Основными причинами уменьшения темпов прироста:

– начало эпидемии коронавируса в Китае;

– увеличение в декабре 2018 г. ключевой ставки ЦБ РФ, которое продержалось почти полгода до 17.06.2019 г.

В современных условиях, с начала 2020 года ключевая процентная ставка в условиях стабильного поддержания сниженной инфляции, понижалась. С 27 апреля 2020 года эта ставка установлена регулятором на уровне 5,5% годовых, что, безусловно, на наш взгляд скажется на дальнейшем развитии кредитования банками физических лиц.

Таким образом, кредитование физических лиц, особенно зависит от экономической ситуации в стране, внешнеэкономических и социальных факторов, которые ведут к изменению потребительского спроса населения и, в конечном итоге, объемы и структуру кредитного портфеля по физическим лицам.

Список литературы Кредитный портфель по физическим лицам ПАО "Сбербанка России" в современных условиях

- Информационный портал "СБЕРБАНК". - [Электронный ресурс]. - Режим доступа: https://www.sberbank.com/common/img/uploaded/files/pdf/yrep/sberbank-ar19-rus.pdf (дата обращения 20.04.2020).

- Информационный портал "Рikabu". - [Электронный ресурс]. - Режим доступа: https://cs10.pikabu.ru/post_img/big/2019/10/09/6/157061448919193037.jpg (дата обращения 26.04.2020).

- Информационный портал "Рikabu". - [Электронный ресурс]. - Режим доступа: https://pikabu.ru/story/torgovlyakitaya_rossii_i_ssha__neskuchnaya_statistika_6977797 (дата обращения 26.04.2020).

- Информационный портал "RBC". - [Электронный ресурс]. - Режим доступа: https://www.rbc.ru/finances/14/08/2019/5d53d4739a7947164b3882ae (дата обращения 26.04.2020).