Кредитный риск: отклонения в восприятии и оценке

Автор: Бураков Д.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 1-1 (10), 2014 года.

Бесплатный доступ

В статье рассматриваются поведенческие аспекты кредитного риска. Подчеркивается значимость необходимости учета когнитивно-аффективных отклонений при анализе кредитного риска, а также представлена теоретическая гипотеза иллюзий восприятия кредитного риска

Кредитный риск, кредитный рынок, кредитный цикл, ограниченная рациональность

Короткий адрес: https://sciup.org/140106484

IDR: 140106484

Текст научной статьи Кредитный риск: отклонения в восприятии и оценке

Как показывают проведенные специалистами исследования, [1,2] стереотипное поведение играет огромную роль в анализе и принятии решений. Эффект «чрезмерной уверенности», являя собой корреляционную цепочку нескольких отклонений, по праву можно считать одной из основных причин возникновения кризисных явлений в работе системы, ведущей к нарушению упорядоченности связей и стабильности её функционирования.

Определяя данный феномен, необходимым видится сказать, что чрезмерная самоуверенность – это отклонение, пребывая в котором индивиды точны в своих суждениях намного реже, нежели они считают. [3]

Перефразируя можно сказать, что чрезмерная самоуверенность есть не что иное, как значительная переоценка вероятностей благоприятных событий и недооценка (или игнорирование) вероятностей неблагоприятных событий.

Таким образом, учитывая специфику субъективности процесса познания, а соответственно, анализа информации и процесса принятия решений на всех уровнях, начиная от рыночного актора, заканчивая регулятором, логичным видится тот факт, что весь рынок пребывает в плену данного отклонения, что, как будет показано ниже, и приводит к формированию кредитного перегрева.

Определяя структуру феномена «чрезмерной уверенности» необходимо сказать, что его порождают следующие отклонения:

-

• оптимистическое отклонение (optimistic bias);

-

• иллюзия контроля (illusion of control);

-

• экспертное сужение (expert judgement).

Необходимым видится рассмотреть каждое из них.

Оптимистическое отклонение

В сущности, оптимистическое отклонение суть одна из разновидностей позитивных иллюзий (positive illusions), в плену которых пребывают индивиды.

Доказательной базой являются исследования, которые вывели ряд оптимистических отклонений, таких, например, как:

-

• оптимистическое отклонение профессиональных

финансовых аналитиков в оценке корпоративных доходов;

-

• оптимистическое отклонение в процессе бюджетного планирования в Великобритании;

В то же время оптимистическое отклонения нельзя считать универсальным, т.к. некоторые индивиды, по результатам исследований, переоценивают возможность наступления негатив-центрированного события, касающегося их.

Отсюда видится вполне логичным, что оптимистическое отклонение на психологическом уровне весьма тесно коррелируется с вышеописанным феноменом «чрезмерной самоуверенности». Взаимосвязь данных особенностей психического аппарата может быть объяснена путем введения в уравнения новой константы – «иллюзии контроля».

Иллюзия контроля

Эллен Лангер провела ряд экспериментов с азартными играми, наглядно отражающих наличие иллюзии контроля у участников. [4] Участники, вытягивавшие выигрышный билет сами, при просьбе продать его «взвинчивали» цену в четыре раза большую, нежели те, кому этот билет просто дали. В случае, когда противником испытуемых в эксперименте со случайным исходом являлся нервничающий и неуверенный в себе человек, то их ставки были гораздо выше, чем при игре с уверенным в себе противником.

Как бы то ни было, в более чем 50 экспериментах каждый раз находились индивиды, действовавшие так, как будто они обладали способностью контролировать случайные исходы. Продолжая мысль стоит заметить, что чем больше было стремление индивидов к случайному результату (например, съедобный приз более желанен голодному, чем сытому), тем больше они чувствовали иллюзорную, «ошибочную» уверенность.

Иллюзия контроля, таким образом, – тенденция индивидов верить в то, что они могут контролировать или, по крайней мере, влиять на исход события, который не зависит от них самих.

Экспертное суждение

Широкое распространение имеет идея о том, что чем большим опытом в данном деле обладает индивид, тем объективней и адекватней его оценка возможности наступления рискового события. Наибольшее на сегодняшний день распространение это заблуждение получило среди класса экспертов, в том числе и экономических. Считается, что анализы и предсказания, основанные на предыдущем опыте и высокой квалификации, позволяют делать более точные прогнозы.

Однако отдельно встает вопрос о возможностях объективизации процесса вынесения экспертных суждений. Чем больше значение временного фактора, чем больше количество переменных и чем выше степень неопределенности, тем ниже точность и вероятность наступления именного данного прогноза.

Но в случаях, когда обратная связь между сделанными прогнозами эксперта и их подтверждением растянута во времени, искажена или вообще отсутствует, многие эксперты попадают под зависимость от собственных отклонений и в частности, находятся в зависимости от чрезмерной самоуверенности, основанной на вышеперечисленных факторах.

Возвращаясь к сущности модели чрезмерной уверенности, стоит также отметить уточнения, внесенные в модель чрезмерной уверенности. Предполагается возможность выделения трех типов чрезмерной уверенности:

-

• чрезмерная уверенность в оценочных суждениях (overestimation);

-

• переоценка собственных возможностей в расположении среди индивидов (overplacement);

-

• чрезмерная требовательность (overprecision).

Возвращаясь к кредитным отношениям, в частности к вопросам оценки собственной кредитоспособности в части определения заемщиком оптимального объема и срока кредита, имеет смысл допустить, что данный процесс в зависимости от конъюнктурного положения склонен к систематическим отклонениям адекватности

(рациональности/эффективности) восприятия рисков и формирования ожиданий.

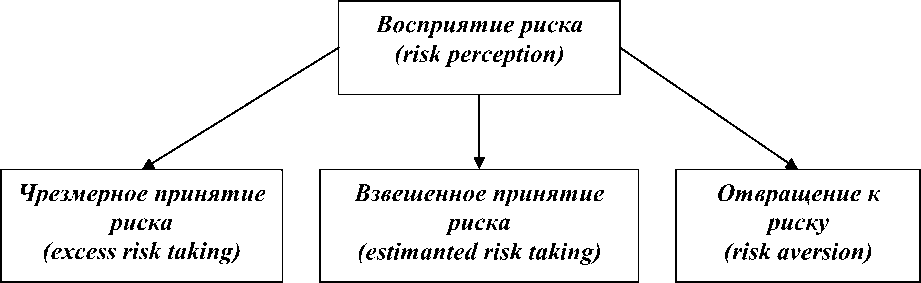

Для наглядности приведем структурный пример (Рис.1) – отразим восприятие рыночными агентами риска (risk perception).

Рисунок 1. Общая схема восприятия риска

Исходя из допущения о наличии риска при принятии решения в условиях неопределенности, стратегия отвращения к риску имеет лишь ограниченную область применения на практике (в кризисные периоды, либо в рамках общей консервативной стратегии). Особый интерес представляет стратегия оптимизации риска. Принятие риска (склонность к риску) подразумевает изначальное превышение оптимизма над страхами, т.е. наличие веры (зиждущейся на оптимистическом отклонении). Взвешенное (оптимизированное) принятие подразумевает 1)стремление к сокращению вероятности наступления рискового события и 2) принятие того объема потенциальных потерь, который, реализуясь, коммерческая структура может перенести безболезненно для финансовой устойчивости.

Таким образом, взвешенное принятие риска подразумевает превышение значимости позитивных факторов подкрепления над негативными (поиск надежных клиентов, надежных поставщиков, оптовиков, аудиторов, кредиторов, приращение деловой репутации).

В течение времени (в среднесрочном и долгосрочном периодах) при наличии благоприятной конъюнктуры и последовательного успешного опыта происходит незаметный и не поддающийся прямому просчёту процесс ухудшения качества восприятия, что приводит к чрезмерной субъективизации уверенности и появлению иллюзий восприятия, находящих отражение в прогнозных оценочных суждениях и ключевых решениях.

Перед графическим представлением гипотезы выделим наиболее значимые факторы субъективизации, отклоняющие восприятие в ту или иную сторону:

-

1. личный опыт и социальное знание;

-

2. факторы конформности и внушаемости;

-

3. культурная составляющая;

-

4. эвристика упрощения, эвристика стереотипизации (прототипов), когнитивный диссонанс, фрейминг, якорение, чрезмерная требовательность, выборочность подкрепления (отклонение подтверждения), оптимистическое отклонение, иллюзия контроля, иллюзия достоверности.

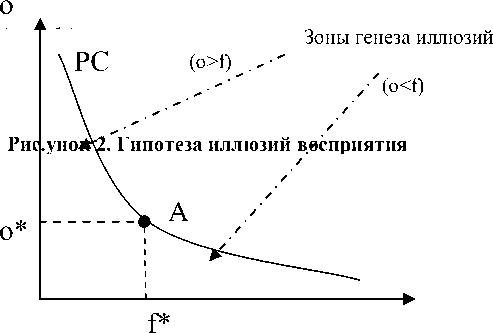

Тогда, графически гипотеза иллюзий восприятия 1) при совершении выбора в условиях неопределенности, 2) в рамках формирования

уверенности рыночных агентов 3) относительно принимаемого риска будет выглядеть следующим образом (Рис.2).

Рассматривая флуктуации восприятия через призму цикличности, выделяется три зоны. Основная зона (o*;f*) представляет собой достигший стабильности период посткризисного роста, где принимаемые рыночными агентами решения взвешиваются на достаточную величину страха. Т.е. на данном этапе формируемая уверенность подвержена минимальным воздействиям поведенческих отклонений, ввиду достаточной значимости факторов подкрепления цензуры. С увеличением количества личных успешных решений, усилением благоприятной конъюнктуры и позитивной тенденции социального знания, происходит увеличение степени внушаемости (экспертные мнения, советы) наравне с уверенностью в собственных возможностях и талантах (skillfulness). [5, 6, 7, 8]

Результатом становится рост уверенности в рамках принимаемого решения, однако качество данной уверенности изменяется, ввиду усиления когнитивного диссонанса (отрицание негативной информации и уклонение от нее), падение уровня требовательности к обработке объекта принимаемого решения, стереотипизация качественно дифферетных объектов, упрощение процесса обработки в погоне за результатом, недооценка экзогенных факторов («недальновидная самоцентрация»), использование эффекта выборочности подкрепления (выгодной информации и знания) под воздействием оптимистического отклонения. Все вышеперечисленное можно отождествить с уменьшением влияния защитной функции (страх), в результате снижения значимости негативных факторов подкрепления.

Т.е. для формирования уверенности в том или ином исходе необходимо разрушить факторы подкрепления одной из сторон. В итоге появляется вторая зона: зона чрезмерной уверенности , где находит место генез иллюзий восприятия. Основными особенностями рынка, находящегося в данной зоне становятся: чрезмерное вхождение на рынок новых игроков переоценка положительной информации, субъективизация прогнозов и ожиданий под воздействием оптимистического отклонения (что приводит к субъективному анкорингу), формирование спекулятивных пузырей, субъективное снижение риска : чрезмерное увеличение ТМЗ и запасов готовой продукции, значительное увеличение кредитования наравне с ухудшением качества, многократное увеличение финансового левереджа, увеличение доли рисковых деривативов в торговом портфеле. На уровне регулятора речь можно вести об уровне долга к объему ВВП.

Результатом долгосрочной субъективизации риска, выборочности подкрепления и качественного изменения уверенности (как рыночных агентов, так и регулятора) становится нарушение хрупкого тождества между иллюзорным рынком и рынком реальным, логическим началом которого становится кризис. Имеет смысл, правда, заметить, что катализатором (trigger) нарушения могут стать как экзогенные (циклическое падение спроса), так и эндогенные (схлопывание спекулятивного пузыря, неправильная политика регулятора) факторы.

Занятным фактом является недооценка рыночными агентами первых сигналов кризиса, ввиду неадекватного восприятия негативных якорей (когнитивный диссонанс, иллюзия контроля, оптимистическое отклонение, иллюзия достоверности).

Становление кризиса открывает двери формированию третьей «зеркальной» зоны восприятия. Воплотившиеся в реальность операционные и финансовые потери, затоваренные склады, увеличение доли просроченной задолженности кредитных портфелей банков, и разрушившиеся позитивные иллюзии ожиданий создают с помощью аффективного отклонения взамен негативные (пессимистические) ожидания и культивируют временный пессимизм (o В случае незначительности кризисного удара по экономической и финансовой системе длительность гиперболизированного пессимистического восприятия длится недолго, ввиду сравнительно меньшей значимости потерь и конъюнктуры, как факторов подкрепления (W-образный хвост). Результатом пребывания в третьей зоне становится т.н. скрупулезный консерватизм с дальнейшим восстановлением оптимистического восприятия (при поддержке регулятора) в основной зоне. Вслед за гипотезой иллюзий восприятия, обратимся к еще одному аргументу в пользу утраты адекватности восприятия рыночными агентами (в том числе кредиторами и заемщиками) – гипотезе финансовой хрупкости Х. Мински, направленной на анализ качества фондирования основного капитала. Чем дольше экономика находится в «состоянии спокойного роста», т.е. чем дольше длится процветание, тем еще более оптимистичными становятся ожидания хозяйствующих субъектов и тем сильнее уменьшаются ожидаемые риски заемщика и заимодавца. Коммерческие структуры активизируют инвестиционную деятельность, но в рамках отсутствия безграничных возможностей внутреннего фондирования, переходят на систему внешнего финансирования (заимствований). Отсюда следует увеличение активности коммерческих структур в области выпуска пассивов для приобретения активов. Кредитные институты реагируют, с одной стороны увеличивая предложение денег и внедряя новые их виды. В этот период происходит наибольшее число финансовых инноваций, изменяющих количество и качество денег: с одной стороны, усложняется структура денег за счет появления менее ликвидных «квазиденег» (например, депозитных сертификатов и соглашений об обратном выкупе); а с другой стороны, возрастает количество денег и/или скорость их обращения. В результате, как ослабление бдительности заемщиков и кредиторов, так и финансовые инновации (в значительной мере порождаемые этим ослаблением), изменяют тип финансирования, который используется сектором фирм, при осуществлении инвестиционной деятельности. Переход фирм на чрезмерное внешнее финансирование имеет следующие результаты: а) спекулятивное финансирование, при котором текущих притоков наличности хватает только на выплату процентов, но их недостаточно на выплату долга, и коммерческие организации вынуждены обращаться к новым займам; б) Понци финансирование, когда текущих притоков наличности не хватает даже на выплату процентов за кредит, и фирмы вынужден увеличивать задолженность. С преобладанием в экономическом реалме таких типов финансирования финансовая система становится, по Х. Мински, «хрупкой» (fragile); нестабильность в экономике увеличивается, и деловая активность подвергается все большим колебаниям. Таким образом, как со стороны заемщика, так и со стороны кредитора во временном контексте систематически происходит качественное изменение кредитных отношений от относительно эффективного к неэффективному. Одной из возможных причин ухудшения качества в части нарушения характеристик срочности и возвратности выделим эффект чрезмерной уверенности, приводящей к оптимистическому восприятию при оценке собственных ресурсов, сил и формировании ожиданий заемщиков. То же самое в части оценки кредитоспособности касается кредитных институтов. Также весьма значимым является появление анкоринга (выборочности подкрепления), что находит наибольшее воплощение в деятельности риск-менеджмента (и в частности в отношении заемщиков-инсайдеров) и отдела финансового анализа, где наиболее болезненным моментом становится формирование иллюзии достоверности (illusion of validity) в части финансовых прогнозов. Логичным результатом, как было указано выше, становится ухудшение проработки и требовательности к анализу и оценке информации о заемщиках, увеличение объемов кредитования в противовес сохранению качества кредитования, увеличение кредитного плеча и объема принимаемой рисковой нагрузки (как кредитором, так и заемщиком). Таким образом, происходит ухудшение качества принимаемых кредиторами и заемщиками решений. Результатом становится кредитный перегрев и следующий за ним рост доли просроченных кредитов в кредитном портфеле с наступлением кризисного явления. Наглядной в данном случае является статистика, приведенная в докладе АРБ (Таб.1) Таблица 1. Ключевые показатели банковской системы в 2008 и 2009 (кризисном) году Ключевые показатели ра звития банковского сектора России Показатель, млрд, рублей 1.1.2008 1.1.2009 1.1.2010* Изменение, °/о за 2008 год за 2009 год* Активы банков 20125,1 28022,3 28890,1 +39,2 + 3,1 Капитал банков 2671,5 3811,1 4695,1 +42,7 +23,2 Кредитный портфель банков 14 253,8 19884,8 20103,0 +39,5 + 1,1 Просрочка по всему портфелю 184,1 422,0 1060,1 + 129 + 151,3 Кредиты юридическим лицам 9316 12509,7 12709,8 + 34,3 + 1,6 Просрочка юридических лиц 86,1 266,4 802,9 +209,4 + 201,4 Кредиты физическим лицам 2971,1 4017,2 3563,2 + 35,2 -11,3 Просрочка физических лиц 96,5 1-8,6 248,7 + 54 + 67,4 Вклады населения 5159,2 5907,0 7058,8 + 14,5 + 19,5 Депозиты организаций 7053,1 8774,6 9415,1 +24,4 + 7,3 Количество банков (единиц) 1136 1108 1058 -2,5 --,5 Источник: Ассоциация российских банков. В дальнейшем в зависимости от силы удара кризиса логичным становится переход к кредитному сжатию (по аналогии с третьей зоной гипотезы иллюзий восприятия). Отдельным весьма интересным вопросом остается анализ структуры просроченной задолженности юридических лиц. Существует мнение, что большую часть просроченных кредитов под оборотный/основной капитал могут составлять средства, предоставленные заемщикам-инсайдерам. Таким образом, используя достижения поведенческой экономики и пытаясь инкорпорировать их в наши представления о сущности кредита, отметим, что: 1. с точки зрения поведенческой экономики категория кредит представляется как совокупность отношений, возникающих между заемщиком и кредитором; 2. кредитные отношения представляют собой совокупность принимаемых решений по поводу объекта кредитной сделки и сопровождающих отношений; 3. объектом кредитных отношений является сумма основного долга и процентов к уплате; 4. условиями отношений является срочность и возвратность; 5. точкой опоры со стороны заемщика при выборе характеристик объекта выступает срок и объем кредита; 6. точкой опоры со стороны кредитора при принятии решения о выдаче кредита выступает совокупность требований к заемщику – юридическому лицу (финансовое состояние, обеспечение по кредиту и т.д.), говоря иначе – ожидания относительно платежеспособности заемщика; 7. изменение качества кредитных отношений зависит от изменения восприятия, когнитивного механизма оценки и формируемых ожиданий.