Кредитование физических лиц по итогам 2019 года

Автор: С. Зубов

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 5 (107), 2020 года.

Бесплатный доступ

По итогам 2019 г. были зафиксированы высокие темпы роста рынка потребительского кредитования. Этот рост свидетельствовал о повышении доступности кредитов для населения в условиях умеренной инфляции и стабильного финансового положения домашних хозяйств. Дополнительным стимулом роста стала избыточная ликвидность банковского сектора. Вместе с тем чрезмерный уровень долговой нагрузки может привести к потерям в банковском секторе, создать риски для реального сектора экономики, вы- звать негативные социальные последствия.

Короткий адрес: https://sciup.org/170176349

IDR: 170176349

Текст научной статьи Кредитование физических лиц по итогам 2019 года

Стагнация бюджетов домашних хозяйств после их многолетнего сокращения во многом предопределила продолжение роста закредитованности населения: в 2019 г. реальные располагаемые денежные доходы населения увеличились только на 0,8%. В сложившихся условиях потребительское кредитование способствовало поддержанию объема расходов населения на конечное потребление и стабильности сбережений домашних хозяйств.

Анализ совокупного розничного кредитного портфеля в 2019 г. показывает, что ежемесячные темпы прироста кредитов, предоставляемых банками гражданам России, варьировались в интервале от 1 до 2%, общая задолженность физических лиц по кредитам с начала 2019 г. выросла на 18,4% и на 1 января 2020 г. и составила 17,6 трлн руб. В 2018 г. годовой прирост был на уровне 22,4% (всего 14,9 трлн руб.). Рублевый портфель кредитов вырос на 18,8% (за прошлый год прирост на 22,6%), валютный портфель в рублевом эквиваленте снизился на 26,6% (в 2018 г. прирост на 2,7%).

5(107) 2020

В 2019 г. объем рублевых жилищных кредитов, предоставленных физическим лицам–резидентам, вырос на 17,0% до уровня 7,5 трлн руб. (в 2018 г. прирост 23,6%). Это стало результатом регулярного снижения ключевой ставки, которое Банк России осуществил 5 раз в течение 2019 г. Увеличение спроса на ипотечные кредиты в условиях невысоких процентных ставок по ипотеке было обусловлено потребностью населения в решении жилищной проблемы. Вместе с тем определенную роль в росте спроса на ипотеку в текущем периоде сыграл также переход к новой схеме покупки жилья с применением проектного финансирования и с использованием счетов эскроу, согласно которой застройщики должны брать кредиты на строительство в банках. Это привело к удорожанию квартир в новостройках, и в преддверии повышения цен поведение населения на рынке жилья оказалось более активным.

Оценки состояния рынка потребительского кредитования в России различными представителями органов управления экономикой, экспертами, банковскими специалистами заметно расходятся. Многие из них видят серьезные риски в интенсивном росте объемов потребительского кредитования. Так, согласно позиции экс-министра экономического развития М. Орешкина, отсутствие должного контроля за ростом потребительского кредитования со стороны ЦБ могло привести к нарушению структуры

О некотором улучшении кредитного климата свидетельствует и то обстоятельство, что компания FICO по итогам II квартала 2019 г. зафиксиро- вала повышение индекса кредитного здоровья, рассчитываемого на основе данных Национального бюро кредитных историй (НБКИ). Расчет индекса предполагает определение доли «плохих» долгов, в качестве которых рассматриваются займы, просроченные более чем на 60 дней в течение последних шести месяцев. В IV квартале прошедшего года индекс вырос сразу на 4 пункта и достиг значения 96 пунктов3. Таким образом, показатель вернулся к отметкам, наблюдавшимся до декабрьского кризиса 2014 г.

Некоторое преувеличенное представление о закредитованности населения подтверждается также и тем, что соотношение объема потребительских кредитов и объема вкладов по итогам 2019 г. составило 58% при допустимом соотношении 80–90% (как в странах Евросоюза), что свидетельствует о сохраняющемся потенциале роста кредитования физических лиц.

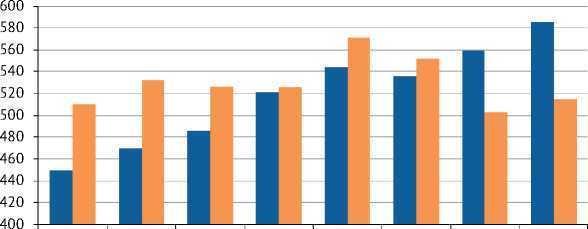

Банки заинтересованы в наращивании объемов потребительского кредитования для роста собственных доходов в условиях уменьшения процентной маржи. К этому располагает уровень доходности данных операций, обусловленный высокими по сравнению с корпоративным кредитованием процентными ставками. С III квартала 2019 г. суммарные процентные до- ходы по кредитам гражданам превышают суммарные доходы от кредитования юридических лиц (рис. 1).

Процентные ставки до середины 2019 г. испытывали влияние повы- шенных инфляционных ожиданий и в отдельные периоды демонстри- ровали небольшой рост, во второй половине года они уверенно снижались. В этих условиях резко выросли комиссионные доходы банков по предоставленным кредитам гражданам (прирост за год на 227%).

I кв. 2018 г. II III IV I кв. 2019 г. II III IV

■ Физ. лица ■ Юр. лица

Рис. 1. Процентные доходы банков по кредитам физическим и юридическим лицам, млрд руб.

Источник: Отчет о финансовых результатах (форма № 102) за период с 1 января 2018 по 1 октября 2019 г. / Банк России. URL: forms/

В 2019 г. Центральный банк, Минэкономразвития и Минфин России, неоднократно выражавшие обеспокоенность по поводу расширения потреби-

5(107) 2020

тельского кредитования, предприняли конкретные действия по его ограничению.

Одним из факторов, который должен оказать влияние

Мониторинг экономической ситуации в России на политику банков, стало введение Банком России с 1 октября 2019 г. в регулирование показателя долговой нагрузки (ПДН), подразумевающего установление надбавок к коэффициентам риска в зависимости от состояния кредитного портфеля. ПДН рассчитывается как отношение суммы среднемесячных платежей по всем кредитам заемщика к величине его среднемесячного дохода и учитывается при выдаче кредита на сумму свыше 10 тыс. руб. при решении об увеличении кредитного лимита по кредитной карте, при продлении срока действия договора кредита или при реструктуризации задолженности. Ранее кредитные организации использовали этот показатель в аналитических целях. Данное обстоятельство призвано стать сдерживающим фактором для экспансии банков на рынке потребительского кредитования – большинство кредитных организаций теперь будут вынуждены скорректировать свои методики с учетом новых требований ЦБ РФ и более избирательно подходить к кредитованию в высокорисковых сегментах.

Помимо этого, с 31 января 2019 г. вступили в силу поправки в Федеральный закон «О кредитных историях», в соответствии с которыми россиянам присваивается персональный кредитный рейтинг , представляющий собой балл, рассчитанный автоматически на основе кредитной истории. На величину этого рейтинга влияют наличие просрочек по кредиту, уровень долговой нагрузки, количество запросов на проверку кредитной истории и другие показатели. Введение персонального кредитного рейтинга должно помочь банкам более оперативно принимать решение о выдаче кредита, сокращать операционные издержки. При этом доступность кредитов для категорий граждан с невысоким рейтингом будет снижаться, что, в свою очередь, может повлиять на дифференциацию процентных ставок и замедление роста совокупного объема кредитного портфеля.

В случае нарастания кризисных явлений в экономике под воздействием эпидемиологических факторов, снижения цен на нефть и падения деловой активности возможно резкое повышение спроса на кредиты со стороны населения в краткосрочном периоде и рост процентных ставок. При продолжительном кризисе вероятно сокращение спроса на кредиты, снижение объемов кредитования и падение доходов банков. Риски неплатежей в значительной степени повышаются, что может привести к серьезной переоценке кредитных портфелей банков, росту расходов на создание резервов и потерям капитала кредитных организаций. Дальнейшее развитие ситуации во многом зависит от стабилизационных мер, предпринимаемых правительством и ЦБ РФ, их полноты и своевременности. ж

5(107) 2020