Кредитование физических лиц в 2016 году: рост за счет ипотеки

Автор: М. Хромов

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 4 (42), 2017 года.

Бесплатный доступ

По итогам 2016 г. восстановился положительный прирост кредитной задолженности населения по банковским кредитам. Рост происходил целиком за счет сегмента жилищного кредитования при сокращающемся потребительском. Сдвиг в структуре задолженности в пользу более дешевых и длинных кредитов на покупку жилья обеспечил стабилизацию долговой нагрузки на доходы населения, несмотря на рост стоимости потребительской задолженности.

Короткий адрес: https://sciup.org/170176709

IDR: 170176709

Текст научной статьи Кредитование физических лиц в 2016 году: рост за счет ипотеки

В январе 2017 г. объем задолженности физических лиц по банковским кредитам сократился на 0,3%1, или на 37 млрд руб. На 1 февраля величина долга населения перед банками составила 10,7 трлн руб.2

Сокращение долга населения перед банками, носившее сезонный характер, произошло впервые с марта прошлого года – большую часть 2016 г. объем рынка розничного кредитования восстанавливался после значительного спада в 2015 г. В результате по итогам первого месяца 2017 г. темп прироста кредитной задолженности в годовом выражении достиг 1,9%, или около 200 млрд руб. (за 2016 г. прирост составил 1,7% после падения на 6,4% в 2015 г.).

Восстановление положительных темпов прироста кредитного портфеля банков в 2016 г. было обеспечено сегментом жилищного кредитования. Задолженность населения по кредитам на покупку жилья не снижалась ни в один из месяцев, начиная с 2011 г., хотя в 2015 г. темпы роста в этом сегменте также значительно упали с максимальных 33% в годовом выражении осенью 2014 г. до минимума в 9,7% по итогам 2015 г. В 2016 г. задолженность физических лиц по кредитам на покупку жилья увеличилась на 12,9%3.

01.09.2016

^^^^ Всего ^^^^Жилищные ^^^^еПотребительские

Источник: Банк России, оценки ИЭП.

Рис. 1. Динамика кредитной задолженности населения, % за 12 месяцев

По прочим потребительским кредитам населению наблюдается принципиально иная картина. В этом сегменте кредитного рынка задолженность сокращается второй год подряд, хотя темпы сокращения и замедлились с 14% в 2015 г. до 5% в 2016 г. В отдельные месяцы 2016 г. наблюдалось незначительное увеличение долга населения перед банками по потребительским кредитам, но возврата к устойчивому росту пока не произошло.

В итоге структура задолженности населения по банковским кредитам смещается в пользу более длинных и дешевых кредитов на покупку жилья. На 1 января 2017 г. доля жилищных кредитов в общем объеме задолженности населения достигла рекордных 42%, увеличившись за 2016 г. на 4 п.п. (с 38% на 1 января 2016 г.). Минимальная доля жилищных кредитов (в условиях бума потребительского кредитования 2011– 2013 гг., когда темпы прироста задолженности по потребительски кредитам достигали 50% в годовом выражении) составляла 27% в конце 2013 г.

Изменение структуры кредитной задолженности можно считать благоприятным фактором для финансового состояния домашних хозяйств. Это напрямую влияет на уровень долговой нагрузки на их располагаемые доходы. Увеличение доли жилищного кредитования в общем объеме кредитной задолженности населения при прочих равных условиях ведет к удлинению среднего срока кредита и к снижению стоимости обслуживания кредитной задолженности. Более долгосрочная задолженность требует меньших погашений при том же объеме.

В целом, однако, по итогам 2016 г. средневзвешенная срочность розничного кредитного портфеля1 уменьшилась с 48 до 45 месяцев. При этом срочность потребительского кредитования упала еще сильнее – с 37 до 32 месяцев. Срочность же жилищного кредитования в 2016 г. практически не менялась, сохранившись на уровне 12 лет, что сдерживало снижение срочности совокупного розничного кредитного портфеля банков.

Фактическая стоимость розничного кредитного портфеля по итогам 2016 г. составила 16,6% годовых, изменение за год было минимальным, в то время как в предыдущие два года наблюдалась тенденция удешевления совокупного долга населения (в 2013 г. стоимость долга достигала 18% годовых).

Динамика стоимости банковского розничного кредитного портфеля в первую очередь определяется стоимостью потребительских кредитов. Средневзвешенная процентная ставка по кредитам на покупку жилья2 оставалась стабильной на уровне около 12,5–12,7% годовых (хотя в декабре 2016 г. новые кредиты выдавались уже по средней ставке 11,6%, а крупные банки анонсировали ее дальнейшее снижение). При этом стоимость портфеля потребительских кредитов выросла с 18,7% годовых в 2015 г. до 19,2% годовых в 2016 г. Таким образом, стабильность общей стоимости кредитной задолженности для заемщиков была обеспечена ростом доли более дешевых жилищных кредитов в структуре розничного кредитования.

По отношению к располагаемым доходам домашних хозяйств в 2016 г. долговая нагрузка составила 9,6% (как и в 2015 г.). Номинальный объем располагаемых доходов населения в 2016 г. достиг 50,0 трлн руб., увеличившись по сравнению с 2015 г. на 0,5%. Объем обязательных платежей по банковским кредитам (величина погашения согласно графику и выплаты процентов) – 4,6 трлн руб., что соответствует уровню 2015 г. Интересно, что в структуре обслуживания кредитов незначительный рост величины погашения основного долга в 2016 г. по сравнению с 2015 г. (на 33 млрд руб.) был компенсирован снижением объема процентных выплат (на 32 млрд руб.). Это свидетельствует о том, что именно рост доли более дешевых жилищных кредитов обеспечил стабильность долговой нагрузки на доходы населения в 2016 г.

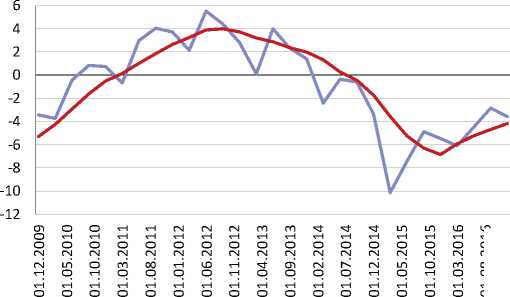

Несмотря на восстановление положительных темпов роста кредитной задолженности населения перед банками в 2016 г. вклад банковского кредитования в финансы домашних хозяйств остается отрицательным. Это следствие значи-

01.08.2016

^^^^еЗа квартал ^^^^В среднем за 4 квартала

Источник: Росстат, банк России, оценки ИЭП.

Рис. 2. Вклад кредитования в располагаемые ресурсы домашних хозяйств, % потребительских расходов

тельных процентных выплат, заметно превосходящих величину прироста кредитной задолженности. Так, в 2016 г. население выплатило банкам 1,8 трлн руб. в качестве процентов по полученным кредитам. А увеличение кредитной задолженности, как уже отмечено выше, составило лишь 0,2 трлн руб. Таким образом, банковский кредит стал причиной снижения совокупного бюджета домашних хозяйств в 2016 г. на 1,6 трлн руб. (в 2015 г. – 2,5 трлн руб.). Эта величина эквивалентна 4,2% от совокупных потребительских расходов населения в 2016 г. В среднем за 2014–2016 гг. отрицательный вклад кредитного рынка в бюджет домашних хозяйств можно оценить в -4,3% от потребительских расходов. При этом за годы кредитного бума (2011–2013 гг.) положительный вклад банковского кредитования составлял лишь 2,8% от потребительских расходов.•