Кредитование физических лиц в январе-апреле 2022 года

Автор: Зубов С.А.

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 7 (160), 2022 года.

Бесплатный доступ

Изменение макроэкономических условий в результате введения антироссийских санкций оказало сдерживающее влияние на кредитование физических лиц. В розничном сегменте наблюдалось снижение кредитной активности, затронувшее в первую очередь необеспеченный сегмент, при этом ипотека была более устойчивой за счет действия государственных льготных про- грамм кредитования по привлекательным процентным ставкам. Принятые меры способствовали стабилизации ситуации на рынке потребительских кредитов и частичному восстановлению объемов кредитования. Однако в связи с инфляцией и снижением реальных доходов населения риски роста просроченной задолженности остаются на высоком уровне.

Короткий адрес: https://sciup.org/170191764

IDR: 170191764

Текст научной статьи Кредитование физических лиц в январе-апреле 2022 года

На 1 мая 2022 г. общий объем банковских кредитов, предоставленных физическим лицам, достиг 25,5 трлн руб. За четыре месяца текущего года объем кредитования вырос на 458 млрд руб., или на 1,8%, что значительно ниже прошлогоднего прироста (1 685 млрд руб., или 8,4%).

7(160) 2022

В январе продолжилось снижение темпов прироста кредитного портфеля, которое началось осенью 2021 г. под влиянием принятых ранее мер (введение макропруденциальных лимитов в отношении необеспеченных потребительских кредитов и займов), а также из-за роста ставок. В феврале совокупное кредитование физических лиц росло более активно, особенно в последних числах месяца. Причиной стал спрос на импортные товары (в первую очередь бытовую технику и автомобили) в условиях резкого падения курса рубля, а также в связи с уходом иностранных компаний с отечественного рынка. Также на прирост объемов повлияло то обстоятельство, что после резкого ухудшения конъюнктуры рынка в связи с началом спецоперации 24 февраля потенциальные заемщики усилили спрос на ипотеку, стремясь вложить накопления в недвижимость.

По мере развития геополитического кризиса в марте произошло резкое падение общего объема потребительского кредитования, обусловленное снижением спроса на кредиты из-за повышения банковских процентных ставок. Усложнились условия выдачи кредитов из-за роста показателя долговой нагрузки, вызванного снижением располагаемых доходов населения в условиях ускорения инфляции и возникшей неопределенности в отношении дальнейших рыночных перспектив. Однако в разных секторах рынка имели место разнонаправленные тенденции: рост ипотечного кредитования и одновременное сокращение объемов предоставляемых кредитов по розничному кредитованию и автокредитованию.

В апреле произошло сокращение кредитного портфеля за счет резкого уменьшения количества одобренных заявок по ипотеке, при этом наблюдалось семикратное снижение рыночной ипотеки (из-за прекращения выдач кредитов, одобренных по старым ставкам), а также двукратное падение объемов по льготной ипотеке. Это сокращение коснулось ипотечных программ, по которым была увеличена ставка с 7 до 12%, а также семейной ипотеки, ставка по которой оставалась комфортной – 6%. Однако указанное снижение зафиксировано относительно ажиотажного спроса в марте. С 30 апреля ставка по льготной программе была снижена с 12 до 9%, а максимальный размер кредита увеличен, что позволило в мае-июне несколько повысить спрос на кредиты по льготной программе.

Розничное кредитование продолжало снижаться в первую очередь за счет сокращения необеспеченного потребительского кредитования.

Уход нерезидентов и рост неопределенности обусловили повышение волатильности и рост ставок на российском рынке еще до введения санкций. Банковский сектор столкнулся с активным снятием депозитов в конце февраля – начале марта (как в рублях, так и в иностранной валюте). В этих условиях Банк России временно повысил ключевую ставку до 20%, что позволило ослабить инфляционное давление, предотвратить массовое изъятие депозитов и тем самым стабилизировать ситуацию с ликвидностью в банковском секторе. Принятые меры позволили снизить инфляционные ожидания и перейти к постепенному снижению ключевой ставки.

Для стимулирования кредитования Правительство РФ и Банк России модифицировали уже действующие и запустили новые программы льготного кредитования (ипотека, МСП, системообразующие организации), а также

7(160) 2022

ооооооооооооооо

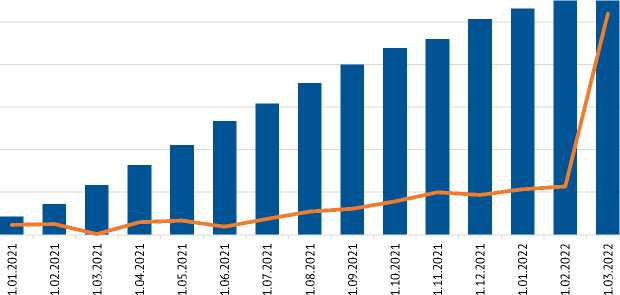

^™ Объем кредитного портфеля (на конец месяца), трлн руб.

^^^^еСтавка (средняя за месяц), %

Рис. 1. Объем кредитов, предоставленных физическим лицам (с учетом приобретенных прав требования), и процентные ставки по банковским кредитам, предоставленные физлицам, до 1 года, включая «до востребования»

Источник: Статистический бюллетень Банка России, № 1 и № 5, 2022 г.

реализовали регулятивные меры поддержки финансового сектора (роспуск макропруденциального буфера капитала на 0,9 трлн руб. и снижение надбавок к коэффициентам риска по новым кредитам; послабления по формированию резервов по реструктурированной банками задолженности).

В условиях санкционного кризиса значимо вырос кредитный риск. Доля реструктурированных банками кредитов составляет около 6% корпоративного кредитного портфеля, что во многом связано с реструктуризацией кредитов по плавающим ставкам. В розничном сегменте реструктурировано 0,6% задолженности, однако спрос на реструктуризации может возрасти во второй половине года из-за повышения уровня безработицы.

С 1 апреля в России введен мораторий на возбуждение дел о банкротстве по заявлениям кредиторов. Он будет действовать в ближайшие шесть месяцев – до 1 октября 2022 г. Решение распространяется на граждан, индивидуальных предпринимателей, а также на все организации, за исключением должников-застройщиков (если многоквартирные дома и другая недвижимость уже внесены в единый реестр проблемных объектов). Фактически мораторий предоставит должникам возможность справиться с текущими трудностями, найти новые источники дохода и укрепить финансы, не закрывая компанию или бизнес, не увольняя сотрудников 1 .

Банки из топ-5 крупнейших по размеру капитала – Сбербанк, ВТБ и Альфа-банк – настаивают, что на время моратория на банкротства не должно замораживаться принудительное взыскание по возникшим до его введения долгам и начисление неустоек. Кроме того, как они предлагают, нужно создать для кредиторов механизм лишения должника мораторной защиты по суду. Банки раскритиковали тотальное применение моратория: по их мнению, это может повлечь приостановку исполнительного производства, а недобросовестные должники получат возможность затягивать процесс взыскания. Потенциальные потери от ограничительных мер только в отношении граждан в 2022 г. банки оценивали совокупно в 31 млрд руб.: Сбербанк – около 20 млрд руб., ВТБ – 7 млрд руб., Альфа-банк – 4 млрд руб. 2

В свою очередь ЦБ РФ в целом поддержал инициативу банков, в частности по вопросам отказа от моратория на банкротства для граждан и создания для кредиторов механизма лишения должников мораторной защиты по суду.

По мнению Банка России, целью введения моратория является сохранение имущественного комплекса предприятий и предоставление им возможности перестроить бизнес-процессы, поэтому мораторий не должен распространяться на физических лиц, так как в текущих экономических условиях для физических лиц уже предусмотрен ряд мер социальной поддержки. Более эффективным способом противодействия злоупотреблениям со стороны должников, по мнению ЦБ РФ, будет урегулирование таких ситуаций в законе о несостоятельности.

7(160) 2022

В целом период экстремально высоких ставок закончился достаточно быстро, чему способствовало снижение ключевой ставки. Коридоры ставок по потребительским кредитам будут оставаться довольно широкими в зависимости от качества заемщика и характера дополнительных услуг. Помимо индивидуальных особенностей кредитной политики каждого банка, это обусловлено различиями в структуре, средней срочности и стоимости фондирования кредитных организаций. В начале мая в связи с улучшением условий кредитования существенно увеличилось количество обращений за потребкредитами. В ближайшее время следует ожидать дальнейшего снижения ключевой ставки и при условии отсутствия новых шоков к концу III квартала объемы банковского кредитования физических лиц полностью восстановятся.ж

7(160) 2022