Кредитование физических лиц в январе-ноябре 2022 года

Автор: Зубов С.А.

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 1 (166), 2023 года.

Бесплатный доступ

Обострение геополитического конфликта и введение антироссийских санкций оказали сдерживающее влияние на динамику роста кредитования физических лиц в первой половине 2022 г. В первую очередь это затронуло сегменты необеспеченного потребительского кредитования и автокредитов. Во второй половине прошедшего года стабилизация макроэкономического положения способствовала восстановлению кредитной активности банков при сохранении качества кредитного портфеля. Однако рост просроченной задолженности и высокие показатели долговой нагрузки банковских заемщиков вынуждают Центральный банк принимать меры, направленные на охлаждение рынка потребительского кредитования для предотвращения дальнейшего накопления рисков.

Короткий адрес: https://sciup.org/170206472

IDR: 170206472

Текст научной статьи Кредитование физических лиц в январе-ноябре 2022 года

На 1 декабря 2022 г. общий объем банковских кредитов, предоставленных физическим лицам, достиг 26,5 трлн руб. За одиннадцать месяцев прошедшего года объем кредитования вырос на 2,1 трлн руб., или на 8,4%, что значительно ниже соответствующего прироста данного показателя за 2021 г. (4,2 трлн руб., или 21,1%).

Прирост совокупного кредитного портфеля физических лиц обеспечен в первую очередь ипотечным кредитованием (прирост – 15,7% за одиннадцать месяцев 2022 г.), тогда как задолженность по потребительскому кредитованию выросла всего на 2,7%, а по автокредитам снизилась на 3,8%.

1(166) 2023

Прирост объемов задолженности физлиц полностью приходится на рублевый сегмент – нестабильность курса рубля, высокие валютные риски и существенное сокращение расчетов в долларах и евро привели практически к полному отказу от валютных кредитов, которые в течение анализируемого периода снизились на 55,3% (за одиннадцать месяцев предшествующего года сократились на 24,5%) и составили всего 21,2 млн руб.

В течение года динамика процентных ставок по кредитам была неустойчивой и определялась политическими событиями и административными решениями ЦБ РФ. Рекордный всплеск процентных ставок фиксировался в конце февраля – начале марта, когда Банк России принял решение

^^^^^До 30 дней, включая «до востребования», % ^^^^^От 1 года до 3 лет, % ^^^^^Свыше 3 лет, %

Рис. 1. Средневзвешенные процентные ставки по кредитам, предоставленным кредитными организациями физическим лицам в рублях

Источник: Банк России, URL: о повышении ключевой ставки до 20%. В дальнейшем по мере смягчения денежно-кредитной политики и снижения ключевой ставки банки снижали проценты по кредитам для физлиц. Однако в сентябре после решения о начале частичной мобилизации был зафиксирован рост процентных ставок по кредитам для населения, что отразилось на ставках краткосрочного кредитования (рис. 1).

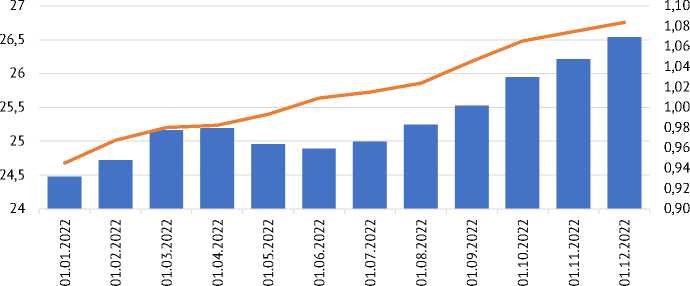

Прирост просроченной задолженности с начала года составил 14,7%, ее общий объем достиг 1083,7 млрд руб. ( рис. 2 ). Доля просроченной задолженности в кредитном портфеле повысилась несущественно и на 01.11.2022 составила 4,1%; годом ранее этот показатель был 4,0%. Доля займов с просрочкой свыше 90 дней (NPL90+) также относительно невысока и на конец III квартала составляла 8,8%, что ниже значений периода кризиса 2020 г., вызванного эпидемиологическими факторами.

Несмотря на относительно высокое качество кредитного портфеля, Центральный банк в III квартале прошедшего года зафиксировал тревожные сигналы1: рост объемов кредитования заемщиков с высоким уровнем показателя долговой нагрузки (ПДН)2 (таким уровнем принято считать ПДН выше 80%) на 4 п.п. до уровня 32%, а также прирост показателя Payment-to-Income (PTI)3 на 14 п.п. до значения 42%. Эти индикаторы могут свидетельствовать о скрытом характере проблем в области кредитной политики банков и о потенциальном росте просроченной задолженности в будущем.

1(166) 2023

В прошедшем году банки стали реже одобрять заявки граждан на кредиты: по данным Национального бюро кредитных историй (НБКИ)4, за анализируемый период банки одобрили всего лишь 26% заявок граждан на получение кредита, что на 7 п.п. ниже соответствующего показателя 2021 г. Снижение уровня одобрения кредитных заявок свидетельствует о более осторожной кредитной политике банков в условиях нестабильности. Основные причины отказа – плохая кредитная история (или ее отсутствие), низкий персональный кредитный рейтинг (ПКР) и высокая долговая нагрузка заемщиков относительно располагаемых доходов (ПДН).

2. Кредитование физических лиц в январе-ноябре 2022 года

■м Задолженность по кредитам, предоставленным физическим лицам-резидентам, трлн руб.

^^^^^Просроченная задолженность по кредитам, предоставленным физическим лицам-резидентам, трлн руб.

Рис. 2. Совокупный объем задолженности и просроченная задолженность по кредитам, предоставленным физическим лицам-резидентам

Источник: Банк Росcии, URL:

К концу прошлого года среднее количество розничных кредитов на одного российского заемщика составило 2,3 кредита (рост на 0,1 ед. по сравнению с концом 2021 г.)1. Из этого можно сделать вывод, что клиентская база банков в настоящее время не обладает перспективами роста и в условиях ужесточения стандартов кредитования даже при высоком спросе на кредиты число банковских заемщиков будет стагнировать. А это, в свою очередь, может привести к закредитованности заемщиков с относительно высоким персональным кредитным рейтингом и допустимым уровнем долговой нагрузки.

В связи с тем, что рост закредитованности граждан в условиях финансово-экономической нестабильности может создавать дополнительные макроэкономические риски и в перспективе отобразиться на устойчивости банковского сектора, Совет директоров ЦБ РФ принял решение о количественных ограничениях на выдачу необеспеченных потребительских кредитов в I квартале 2023 г.2

В соответствии с решением Банка России, лимит для кредитов с показателем ПДН более 80% составит 25% от общего объема предоставленных потребительских кредитов. При этом предоставление таких кредитов на срок свыше 5 лет не должно превышать 10%.

1(166) 2023

Введение макропруденциальных лимитов позволит ограничить рост закредитованности граждан за счет дестимулирования кредитования заемщиков с высокой долговой нагрузкой и искусственного удлинения срока кредитов, что сделает структуру потребительского кредитования более сбалансированной и при этом не создаст дополнительных требований к капиталу банков.

Это ограничение устанавливается только для банков с универсальной лицензией; для банков с базовой лицензией введение таких лимитов нецелесообразно ввиду их незначительного вклада в долговую нагрузку населения.

Мониторинг экономической ситуации в России

Возможное продление действия этого решения на II квартал 2023 г. будет принято Центробанком в феврале 2023 г. с учетом динамики долговой нагрузки населения и стандартов кредитования.

Вместе с тем ЦБ РФ подготовил проект поправок в Указание 5782-У, направленный на расширение возможностей банков по применению модельного подхода при оценке дохода заемщика в целях расчета ПДН1. Данное решение предоставит банкам возможность варьировать собственные методики и в некоторых случаях делать кредит более доступным для заемщиков с неоднозначным финансовым положением. Предполагается, что банки смогут рассчитывать ПДН по потребительским кредитам с использованием внутренних моделей оценки дохода после прохождения процедуры валидации этих моделей в Центробанке.

В целом в 2022 г., несмотря на возникшие проблемы, совокупный портфель розничных кредитов продолжил расти. Во многом это обусловлено устойчивым развитием банковской системы в предыдущие кризисные годы, а также тем обстоятельством, что в условиях стагнации доходов населения значительное количество граждан столкнулось с нехваткой средств для покрытия расходов и испытывает необходимость в заемных средствах для поддержания прежнего уровня потребления. Кроме того, в периоды обострения кризиса и повышения инфляционных ожиданий наблюдается повышенный спрос на потребительские товары и, соответственно, спрос на банковские кредиты. Учитывая агрессивную политику некоторых банков в области кредитования в условиях достаточно высокой конкуренции и в то же время незначительного потенциала расширения клиентской базы, данное обстоятельство может негативно сказаться на качестве обслуживания кредитов в ближайшем будущем. В целом решения ЦБ РФ по охлаждению рынка потребительского кредитования в начале 2023 г. выглядят своевременными и позволят банкам поддерживать качество своих кредитных портфелей на требуемом уровне.ж

1(166) 2023