Кредитование физических лиц: вычет из спроса

Автор: М. Хромов

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 15, 2015 года.

Бесплатный доступ

Спад на рынке кредитования физических лиц продолжается с конца 2014 г. Это вызвано почти двукратным снижением выдачи новых кредитов. Сокращение выдачи новых кредитов и необходимость выплачивать процентные платежи по действующей задолженности приводят к значительному вычету из располагаемых ресурсов домашних хозяйств. По нашим оценкам, это обусловило более 2/3 спада конечного потребления домашних хозяйств, в частности снижение розничного товарооборота. Тем не менее, в III кв. 2015 г. негативные тенденции на рынке розничного кредитования стали постепенно затухать.

Короткий адрес: https://sciup.org/170176505

IDR: 170176505

Текст научной статьи Кредитование физических лиц: вычет из спроса

Как мы уже неоднократно писали ранее (см.: «Оперативный мониторинг экономической ситуации», № 3; «Оперативный мониторинг экономической ситуации», № 10), динамика розничного кредитования перешла в область отрицательных значений еще в декабре 2014 г. За 10 месяцев объем задолженности физических лиц (без учета кредитов индивидуальным предпринимателям) сократился на 641 млрд руб. или на 5,7% от их объема на 1 декабря 2014 г., в том числе на 612 млрд руб. (5,4%) за три квартала 2015 г. Для сравнения, и в 2012-м, и в 2013-м за первые три квартала прирост совокупной кредитной задолженности физических лиц составлял по 1,6 трлн руб., а за три квартала 2014 г. – 1 трлн руб.

Если взять только потребительские кредиты (без учета кредитов на покупку жилья), то их сокращение началось еще раньше – в октябре 2014 г. Таким образом, по итогам III кв. 2015 г. задолженность по потребительскому кредитованию сокращалась уже 12 месяцев подряд. За этот период ее объем уменьшился на 902 млрд руб. (11,5%), в том числе на 808 млрд руб. (10,3%) с начала текущего года.

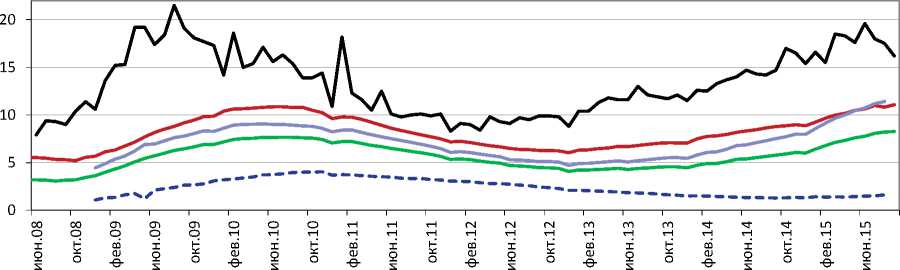

Остановка роста задолженности физических лиц по банковским кредитам была вызвана резким спадом в выдаче новых кредитов в конце 2014 г. – начале 2015 г. В течение 2012–2013 гг. и в первой половине 2014 г. объем вновь выданных кредитов был в среднем сопоставим с 1/5 всех денежных доходов домашних хозяйств. В последние месяцы 2014 г. отношение новых кредитов к доходам населения упало до 15%, а в первые месяцы 2015 г. снизилось до 10% от совокупных денежных доходов населения. К лету текущего года наметилось слабое восстановление выдачи новых кредитов и в последние месяцы объем новых кредитов, которые населению удается получать от банков, сопоставим с 12% от их денежных доходов.

Объем погашаемых кредитов снизился не столь значительно. Если в период роста кредитного рынка ежемесячные погашения кредитной задолженности составляли около 15% от денежных доходов, то в 2015 г. население тратит на возврат кредитов банкам 11–13% своих ежемесячных доходов. Сближение этих величин – ежемесячной выдачи новых кредитов и ежемесячного погашения существующей задолженности предо- пределило в последние месяцы замедление сокращения розничного кредитного портфеля (рис. 1).

В то же время динамика задолженности населения по кредитам на покупку жилья до сих пор продолжает оставаться положительной, хотя темпы прироста значительно упали по сравнению с прошлым годом. Так за три квартала текущего года задолженность физических лиц по кредитам на покупку жилья выросла на 196 млрд руб. (5,2%), что в 3 раза ниже (а по темпам прироста – в 4 раза), чем за аналогичный период 2014 г. (580 млрд руб. и 21,0%).

Различия в динамике жилищного

июн.2015

Источник: ЦБ РФ, Росстат, расчеты ИЭП.

Рис. 1. Основные параметры кредитов населения по всем типам кредитов в % к денежным доходам населения

и потребительского кредитования

косвенно подтверждают вывод о том, что основными причинами остановки роста рынка розничного кредитования стали: а) со стороны предложения кредитов банками – рост рисков, выражающийся в снижении качества кредитного портфеля; б) со стороны спроса потенциальных заемщиков физических лиц – значительная нагрузка по обслуживанию кредитов на доходы вследствие высоких ставок и коротких сроков кредитования.

Все приведенные выше характеристики для жилищного кредитования заведомо лучше, чем для потребительского. В этом сегменте кредитного рынка ниже кредитные риски и лучше качество кредитного портфеля, процентные ставки ниже, а сроки кредитования заметно длиннее.

Качество розничного кредитного портфеля снижается уже несколько лет. Фактически этот процесс начался с того момента, когда динамика задолженности прошла свой пик в 2012 г. и темп ее прироста стал постепенно убывать. Тогда же, в конце 2012 г., большинство формальных показателей качества кредитов оказались наилучшими после кризиса 2008–2010 гг. Доля просроченной задолженности по всем видам кредитов составила тогда 4,4%, в том числе 4,7% по потребительским кредитам. Отношение резервов на возможные потери по кредитам физическим лицам к общему объему задолженности населения – до 6,0%. Задержки при погашении основного долга затрагивали менее 10% от требуемых платежей согласно графику погашения. Исключение составляла лишь доля просроченных ипотечных кредитов, которая продолжала снижаться вплоть до осени 2014 г., дойдя до уровня 1,29%.

Осенью же 2015 г. все те же показатели качества кредитов населению превзошли уровень кризиса 2008–2010 гг. Просроченная задолженность по всем видам кредитов составила по состоянию на 1 октября 2015 г. 8,3% от величины кредитного портфеля (максимум прошлого кризиса – 7,7%), доля просроченных потребительских кредитов превысила 11% (ранее ее уровень не поднимался выше 9,1%), отношение резервов на возможные потери к кредитной задолженности населения достигло 11,1% (прежний максимум – 10,9%).

Качество ипотечных кредитов пока остается заметно лучше, чем в 2009–2010 гг., когда доля просроченных ипотечных кредитов превыша-

Доля всех просроченных кредитов физлицам

Доля кредитов не погашенных в срок

Доля просроченных потребительских кредитов

^^^^^* Резервы на потери к кредитам физлицам Доля просроченных ипотечных кредитов

Источник: ЦБ РФ, расчеты ИЭП.

Рис. 2. Показатели качества кредитов физическим лицам ла 4,0%. По данным на 1 октября 2015 г. доля просроченных ипотечных кредитов выросла лишь до 1,62% (рис. 2).

Говоря о качестве ипотечных кредитов, нельзя не отметить крайне высокую долю просроченных ипотечных кредитов в иностранной валюте. К 1 октября 2015 г. ее величина достигла 18,4%. Однако вследствие того, что объем задолженности по самим ипотечным кредитам в иностранной валюте составляет лишь 3,5% от общей задолженности по ипотеки, на совокупную долю просроченных ипотечных кредитов их инвалютный компонент оказывает лишь небольшое влияние.

Важнейшим макроэкономическим последствием остановки расширения розничного кредитования, на наш взгляд, является его отрицательное влияние на величину платежеспособного спроса. Обслуживание банковских кредитов со стороны домашних хозяйств включает как погашение основного долга, так и выплату процентов. Банковское кредитование оказывает положительное воздействие на величину располагаемых финансовых ресурсов домашних хозяйств лишь тогда, когда процентные выплаты не превосходят прироста кредитной задолженности. В этом случае разница между этими величинами остается в распоряжении сектора домашних хозяйств и может быть направлена на конечное потребление.

Замедление роста кредитной задолженности населения перед банками при сохранении высоких процентных ставок привело к тому, что уже в 2014 г., несмотря на положительные темпы прироста этой кредитной задолженности, итоговый вклад банковского кредита в располагаемые ресурсы домашних хозяйств стал отрицательным1. В 2015 г. ситуация резко ухудшилась в связи с сокращением кредитной задолженности. За три квартала 2015 г. население выплатило банкам процентов по кредитам около 1,35 трлн руб., в том числе 350 млрд руб. по жилищным кредитам и 1 трлн руб. – по потребительским кредитам. С учетом сокращения задолженности общий вычет из располагаемых финансовых ресурсов домашних хозяйств в связи с необходимостью обслуживать их задолженность перед банками составил почти 2 трлн руб., из них чуть более 1,8 трлн руб. по потребительским кредитам. Темпы прироста задолженности по жилищным кредитам в 2015 г. хотя и остаются положительными, но не покрывают объема процентных платежей. В результате этот вид кредитования в настоящее время также ведет к уменьшению располагаемых финансовых ресурсов населения. За три квартала 2015 г. этот вычет составил 155 млрд руб. (рис. 3).

Величина вычета из располагаемых финансовых ресурсов домашних хозяйств, связанная с потреби-

Источник: ЦБ РФ, оценки ИЭП.

Рис. 3. Вклад банковского кредитования в располагаемые ресурсы домашних хозяйств, млрд руб.

тельским кредитованием, за три квартала 2015 г. сопоставима с 6,2% расходов населения на конечное потребление. За тот же период падение розничного товарооборота по оценкам Росстата составило 8,5%. А спад расходов на конечное потребление домашних хозяйств в 1-м полугодии 2015 г. по методологии системы национальных счетов (СНС) оказался почти 9%.

Таким образом, можно сделать вывод, что более двух третей спада конечного потребления домашних хозяйств могло быть вызвано остановкой выдачи новых потребительских кредитов и необходимостью обслуживать существующую задолженность.

Впрочем, негативные тенденции на рынке розничного кредитования в III кв. 2015 г. стали постепенно затухать. Сокращение кредитной задолженности в III кв. составило лишь 0,1, против 3,5% в I кв. 2015 г., в том числе 1,7 против 5,6% по потребительскому кредитованию. Темп роста просроченной задолженности снизился с 14,1% в I кв. до 6,2% в III кв. А общий вычет из располагаемых финансовых ресурсов домашних хозяйств после 855 млрд руб. (8,5% расходов на конечное потребление домашних хозяйств) в I кв. сократился до 453 млрд руб. (4,3% от конечного потребления) в III кв.•