Кредитование юридических лиц в январе-октябре 2020 года

Автор: Зубов С.А.

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 30 (132), 2020 года.

Бесплатный доступ

В период пандемии российские банки адаптировались к новым условиям и продолжают наращивать объемы кредитования. Прирост в корпоративном сегменте обеспечивают господдержка бизнеса, регуляторная политика Центрального банка России и рекордно низкие процентные ставки. Уровень просроченной задолженности остается стабильным, однако по мере прекращения действия регуляторных послаблений кредитные организации могут столкнуться с проблемой ее роста.

Короткий адрес: https://sciup.org/170176044

IDR: 170176044

Текст научной статьи Кредитование юридических лиц в январе-октябре 2020 года

Совокупная кредитная задолженность корпоративных заемщиков1 перед российскими банками на 1 ноября текущего года достигла 45,1 трлн руб. Прирост за 10 месяцев 2020 г. достиг 6,1 трлн руб., или 15,7%. Таким образом, темпы роста корпоративного кредитования существенно превышают показатели предыдущего года. Годом ранее корпоративный кредитный портфель российских банков за аналогичный период вырос всего на 0,80 трлн руб. (или 2,1%) до 38,8 трлн руб.

Рублевый портфель корпоративных кредитов с начала года вырос на 11,7% и составляет 33,2 трлн руб., или 73,7% от общего размера корпоративной задолженности. Годом ранее прирост рублевого портфеля за первые 10 месяцев 2019 г. составил 7,6%, а его доля в совокупном в кредитном портфеле – 76,6%.

Валютный портфель в нынешнем году вырос преимущественно за счет ослабления рубля, прирост к 01.11.2020 составил 28,2%. В прошлом году при укреплении рубля было зафиксировано снижение данного показателя на 12,2%.

30(132) 2020

Срочная структура портфеля кредитов претерпела некоторые изменения. В рублевом портфеле доля краткосрочных кредитов (до 1 года, включая кредиты до востребования) в начале 2020 г. составляла 75,8%, в октябре данный показатель снизился до 66,2%. Валютный портфель продемонстрировал противоположную тенденцию: доля краткосрочных ссуд в долларах выросла с 69,6% в начале года до 91,1% в октябре.

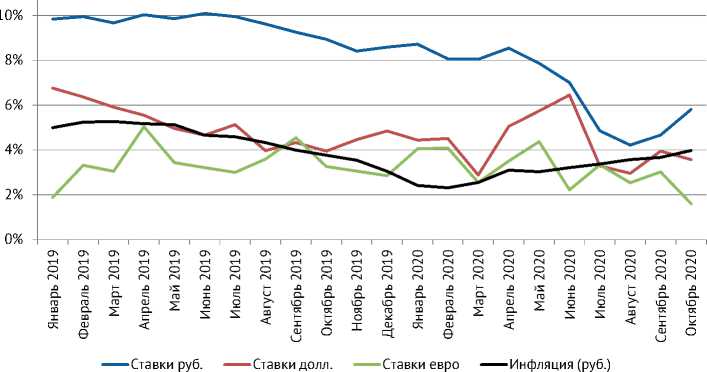

Инфляционные риски в начале пандемии практически не оказали негативного влияния на стоимость кредитования в рублевом сегменте.

Мониторинг экономической ситуации в России

Рис. 1. Ставки на рынке корпоративного кредитования (от 6 мес. до 1 года)

Источник: статистический бюллетень Банка России 2019–2020 гг.

Небольшое повышение было зафиксировано в апреле в период самоизоляции, однако в последующие месяцы в результате стабилизации инфляционных ожиданий бизнеса и снижения ключевой ставки ЦБ РФ процентные ставки уверенно снижались, достигнув исторического минимума. В валютном сегменте ставки были подвержены колебаниям из-за нестабильности валютного рынка, тем не менее тенденция к их снижению также имела место.

Отраслевая структура корпоративных кредитов существенно не изменилась. По размеру задолженности лидирует обрабатывающая промышленность (26,1% в общем объеме кредитного портфеля), на долю сельского хозяйства приходится 6,1%, а на добывающую промышленность – 5,8%. По итогам 10 месяцев 2020 г. темпы роста задолженности выше среднего были отмечены в добывающей промышленности (прирост с начала года – 32,1%), в обрабатывающем производстве (19,5%), а также в сфере операций с недвижимым имуществом (19,0%). Снижение зафиксировано в сфере оптовой и розничной торговли (8%).

30(132) 2020

Несмотря на принятые ЦБ РФ меры, связанные с поддержкой в виде льготного кредитования предприятий уязвимых отраслей, многие сферы деятельности испытали серьезные трудности в привлечении банковских кредитов и были вынуждены снизить объемы заимствований. На 01.11.2020 у 19 классов ОКВЭД-2 (23,5% от всех видов деятельности) наблюдалось снижение задолженности по банковским кредитам. Наиболее существенное падение зафиксировано по следующим классам ОКВЭД-2: «12-Производство табачных изделий» (снижение на 86,8% относительно задолженности на начало года), «65-Страхование, перестрахование, деятельность негосударственных пенсионных фондов, кроме обязательного социального обеспечения» (снижение на 82,0%), «53-Деятельность почтовой связи и курьерская деятельность» (снижение на 63,5%).

Самые высокие показатели прироста кредиторской задолженности были отмечены по классам «09-Предоставление услуг в области добычи полезных ископаемых» (за 7 месяцев 2020 г. прирост на 301,8%), «78-Деятельность по трудоустройству и подбору персонала» (прирост на 244,0%), «90-Деятельность творческая, деятельность в области искусства и организации развлечений» (прирост на 153,4%).

2. Кредитование юридических лиц в январе-октябре 2020 года

В сложившейся ситуации трудно дать адекватную оценку качеству кредитного портфеля. На 01.11.20 уровень просроченной задолженности составил 6,4% от совокупного объема кредитования. Год назад данный показатель составлял 7,2%, однако это не позволяет сделать вывод об улучшении качества кредитного портфеля. Такое чисто внешнее улучше- ние связано с процессом реструктуризации кредитной задолженности и предоставления кредитных каникул. Согласно информации1, полученной от 33 кредитных организаций, в период с 20 марта по 31 октября число фактически реструктурированных ими кредитов юридических лиц (кроме субъектов МСП) превысило 7,4 тыс., объем реструктурированной ссудной задолженности был больше 4,8 трлн руб., или 13,8% от совокупного порт- феля банков (кроме субъектов МСП).

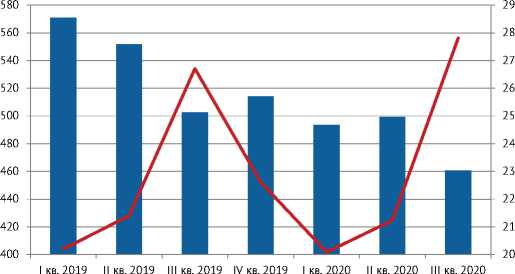

Процентные доходы кредитных организаций от предоставления корпоративных ссуд уменьшились, что во многом обусловлено снижением процентных ставок. Несмотря на существенный прирост кредитного портфеля объем полученных и начисленных процентов по кредитам, предоставленным негосударственным коммерчес-ким организациям за первые три квартала 2020 г., снизился на 10,6% по сравнению с аналогичным периодом прошлого года. Отчасти банки пытаются компенсировать процентные доходы комиссионными,

^™ Процентные доходы ^^^^^еКомиссионные доходы

Рис. 2. Динамика процентных и комиссионных доходов банков от кредитования юридических лиц, млрд руб.

Источник: Отчет о финансовых результатах (форма № 102) за период с 1 января 2019 г. по 1 октября 2020 г. / Банк России. URL: http://www.

которые в прошлом году росли опережающими темпами (на 72,1%), а в текущем году остаются на прежнем уровне (прирост 1,2%).

Текущий финансовый кризис, вызванный пандемией, привел к нетипичному росту банковских корпоративных портфелей. В целом уровень долговой нагрузки отечественного бизнеса пока вполне соответствует уровню стран с формирующимися рынками. Однако в России значительная часть корпоративной задолженности приходится на небольшое число крупных заемщиков, которые обслуживаются в крупных банках. Высокая концентрация корпоративных обязательств может стать источником системного риска для кредитного сектора, а значит банкам стоит пересмотреть и скорректировать в консервативную сторону требования к финансовым метрикам и риск-моделям.

30(132) 2020

До 1 апреля 2021 г. банки могут не досоздавать резервы в полном объеме по реструктурированным кредитам крупному бизнесу. По кредитам малому бизнесу отсрочка продлена до 1 июля следующего года. В ближайшие месяцы возможна реализация кредитных рисков, и важной задачей для банковского риск-менеджмента является своевременная идентификация проблемных заемщиков, а также проведение комплекса мероприятий для возмещения потерь. Ж