Кредитование малого предпринимательства в России

Автор: Бакуменко С.В.

Журнал: Мировая наука @science-j

Рубрика: Основной раздел

Статья в выпуске: 8 (8), 2017 года.

Бесплатный доступ

Малое предпринимательство является одним из самых значимых сегментов в отечественной экономике. Его развитие во многом зависит от предоставленных ему заемных средств. В России в этой сфере произошли важные изменения. В первую очередь - увеличилась государственная поддержка малого бизнеса. В предложенной статье рассматривается кредитование малого предпринимательства на современном этапе развития национальной экономики.

Малое предпринимательство, кредитование, кредитная ставка, государственная поддержка, программы кредитования

Короткий адрес: https://sciup.org/140262934

IDR: 140262934

Crediting of small business in Russia

Small business is one of the most significant segments in the domestic economy. Its development largely depends on the borrowed funds granted to it. Important changes took place in Russia in this area. First of all, state support for small business increased. In the proposed article, crediting of small business at the present stage of development of the national economy is considered.

Текст научной статьи Кредитование малого предпринимательства в России

Малое предпринимательство – один из элементов конкурентного механизма, который содержит в себе малые предприятия и индивидуальных предпринимателей, взаимосвязи между субъектами малого предпринимательства, взаимоотношения субъектов малого предпринимательства с государственными органами, а также инфраструктуру малого предпринимательства и т. д., которые присущи и действуют только на уровне малых предприятий и индивидуальных предпринимателей. [ 2 ]

В настоящий момент времени выявляется невероятный рост малого предпринимательства, особенно в тех сферах, где сейчас не требуется значительных капиталов, крупных объемов оборудования и кооперации большого количества сотрудников.

Возможность эффективного функционирования малых форм производства обусловливается рядом их преимуществ по сравнению с крупным производством: близость к местным рынкам и адаптацию к запросам клиентуры; производство небольшими партиями, что нерентабельно для крупных компаний; исключение лишних звеньев управления и т.д. Малому производству способствует дифференциация и индивидуализация спроса в области производственного и личного пользования.

Развитие малого предпринимательства формирует подходящие условия с целью оздоровления экономики: развивается конкурентоспособная среда; формируются дополнительные рабочие места; стремительно проходит структурная перестройка; расширяется потребительский сектор. Развитие малых предприятий ведет к насыщению рынка товарами и услугами, увеличению экспортного потенциала, лучшему применению местных сырьевых ресурсов.

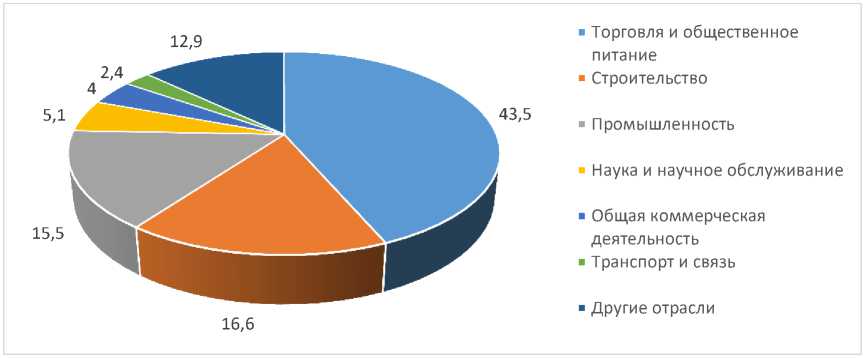

На рисунке 1 представлены отрасли экономики, которые наиболее часто охватывает малое предпринимательство.

Рис.1. Распределение малых предприятий по отраслям экономики, %

Анализируя рисунок 1 можно сказать, что в малых предприятиях наибольший удельный вес принадлежит торговле и общественному питанию, он составляет 43,5 %, а наименьший удельный вес занимает транспорт и связь-2,4%.

Общая численность работающих на малых предприятиях - 6,1 млн. чел., из них в промышленности занято 1,4 млн. чел. и в строительстве - 1,5 млн. чел., т. е. менее половины от общего числа. [ 3 ]

В современной России развитие малого предпринимательства становится одним из приоритетов экономического совершенствования государства, повышается потребность в эффективном использовании потенциальных возможностей малого предпринимательства, как наиболее массового вида деятельности, обеспечивающего социально-экономическую стабильность развития, модернизацию экономики, повышение ее эффективности, решения важных социальных проблем.

К сожалению, развитие малого бизнеса не сильно распространено в России, так как предпринимателю сложно привлечь или найти финансовые ресурсы для своей деятельности. Обычно, источниками финансирования выступают инвесторы в лице родственников или друзей, но, важно пони- мать, что права на проект так же будут принадлежать инвестору до выплаты долга.

Еще одним источником финансирования является привлеченный банковский кредит. Так, благодаря кредитам, малый бизнес может стать достаточно конкурентоспособным и соответствовать всем современным условиям рыночной экономики, если же банки будут предоставлять благоприятные кредитные условия.

Крупные банки, которые имеют доступ к более дешёвым ресурсам, стали проявлять высокий интерес к малым компаниям и стремительно наращивают объем выданных кредитов, что замедляет падение рынка.

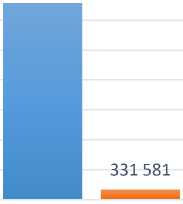

На рисунке 2 проанализирован объём выданных кредитов по данным ЦБ РФ малому бизнесу за 2014-2016 гг.

7 000 000

6 568 483

6 000 000

1 000 000

3 000 000

2 000 000

5 000 000 to

4 000 000

2014 г.

315 775

2015 г.

4 560 099

131 683

2016 г.

В рублях В иностранной валюте и драгоценных металлах

Рис.2. Объем кредитов, предоставленных субъектам малого и среднего предпринимательства в рублях, иностранной валюте и драгоценных металлах за 2014-2016 гг. [ 6 ]

Исходя из данных таблицы можно сделать вывод, что за три анализируемых года в 2014 г. объём предоставленных кредитов в рублях был выше, чем в последующих и составил 6568483 млн. руб., наибольший объем выданных кредитов в иностранной валюте и драгоценных металлах выявлен в так же в 2014 году, он составил 331581 млн. руб.

Поддержка развития малого предпринимательства –важная задача для многих крупных банков не только государственных, но и коммерче- ских, таких как ПАО «Сбербанк России», АО «Россельхозбанк», ПАО «Банк ВТБ 24», АО «Альфа-Банк» и т.д. Данное направление является ярким примером того, насколько и как переплетаются социальные и бизнес задачи.

На сегодняшний день, ПАО «Сбербанк» реализует программы, которые стимулируют кредитование предпринимателей малого бизнеса. Разные форматы позволяют выбрать самый выгодный для себя вариант:

-

- Доверие (минимальная ставка 18,5%, максимальная сумма 3 000 000 руб., оформление кредита до 3 дней);

-

- Программа «6,5» (минимальная ставка 9,6 %, максимальная сумма 1 000 000 000 руб.);

-

- Экспресс под залог (минимальная ставка 17%, максимальная сумма 5 000 000 руб.);

-

- Экспресс-ипотека (минимальная ставка 15,5 %, максимальная

сумма 7 000 000 руб.)

«ВТБ 24» так же предоставляет для малого бизнеса определенные условия кредитования:

-

- Инвестиционное кредитование (минимальная сумма 180 000 руб., по 10,9%);

-

- Бизнес-ипотека (минимальная сумма кредита 4 000 000 руб., размер аванса 15% от стоимости имущества, ставка от 13,5 %);

-

- Кредит «Целевой» (минимальная сумма кредита 850 000 руб., аванс -не менее 25% от стоимости приобретаемого имущества (для авто-транспорта/спецтехники), не менее 35% от стоимости приобретаемого имущества (для оборудования). [ 4 ]

АО «Россельхозбанк» предлагает кредит «Садовод»:

-

- от 1 мес. до 1 года - минимальный размер ставки 21-21,5%;

-

- 12-36 мес. - 21,25-22%;

-

- до 60 мес. - 21,75-22,75%.

По кредиту можно взять от 10 тыс. руб. до 1,5 млн руб.

По мнению банкиров, начинающие предприниматели редко берут кредит по причине высоких процентных ставок, так как в последующем из-за большой суммы начисленных процентов выплатить долг становится затруднительно. Еще одним элементом выступает большое количество документов, запрашиваемых банками.

Так же, можно говорить о том, что многие банки не хотят предоставлять кредит начинающим предпринимателям, даже в том случае, если у него грамотно составлен бизнес план, ведь возможность возврата не велика. Но все же есть кредитные учреждения, которые предлагают займы на открытие бизнеса с нуля.

Главной проблемой кредитования малых предпринимателей с точки зрения кредиторов является: отсутствие или плохое качество залога, непрозрачность заёмщиков, высокие риски, отсутствие кредитной истории. От наличия обеспечения и финансовых показателей возможного заемщика зависят процентные ставки (процентная ставка может изменяться от 10 до 19% годовых). Кредиты под залог, как правило, наиболее выгодны для банка. [ 1 ]

Существует множество проблем кредитования малых предпринима-тельств, которые связаны с политической и экономической ситуацией в стране.

К ним можно отнести:

-

- уровень инфляции - наибольшее влияние оказывает повышение цен на непродовольственные товары, а также сектор услуг;

-

- Ключевая ставка ЦБ РФ- нужно произвести внедрение политики дешевых денег в условиях спада производства;

-

- Процентная ставка - банки должны правильно дифференцировать ставку в зависимости от того, на какой вид деятельности заемщик берет кредит;

-

- Развитие малого предпринимательства - государству необходимо помочь малым предпринимателям и создать как можно больше государственных программ-поддержек.

Таким образом, можно сделать вывод, что получить кредит малым предпринимателям довольно сложно. Это обусловлено большой вероятностью рисков и невыплат по займам. Ряд перечисленных проблем необходимо решить для развития кредитования малого бизнеса в России. Стоит отметить, что определенные перспективы финансирования существуют и важную роль в этом процессе играет государство, которому нужно оказать поддержку через совершенствование банковского механизма кредитования.

Список литературы Кредитование малого предпринимательства в России

- Деньги, Кредит, Банки. Авагян Г.Л., Ханина Т.М., Носова Т.П. учебное пособие: учебное пособие для студентов высших учебных заведений, обучающихся по специальностям "Финансы и кредит" и "Бухгалтерский учет, анализ и аудит" / Г. Л. Авагян, Т. М. Ханина, Т. П. Носова. Москва, 2012-416 с.

- Развитие кредитования юридических лиц в России. Гальцева И.А., Носова Т.П. В сборнике: ФУНДАМЕНТАЛЬНЫЕ ПРОБЛЕМЫ НАУКИ сборник статей Международной научно-практической конференции: в 4 частях. 2017. С. 53-57.

- Электронный ресурс: Кредит и бизнес. http://www.biznesvkredit.ru/

- Электронный ресурс: https://www.sberbank.ru/

- Электронный ресурс: http://center-yf.ru/data/

- Электронный ресурс: http://www.cbr.ru/statistics/