Кредитование субъектов малого и среднего предпринимательства в России

Автор: Парчинская М.Е.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 12-1 (106), 2023 года.

Бесплатный доступ

В статье проанализированы статистические данные об объемах кредитования российского малого предпринимательства в рублях и иностранной валюте, указана динамика среднего размера выданных кредитов субъектам бизнеса. Рассмотрены проблемы с которыми сталкиваются предприниматели при получении необходимых финансовых ресурсов в банке.

Кредитование, экономика, малый и средний бизнес, предпринимательство, государственная поддержка

Короткий адрес: https://sciup.org/170201015

IDR: 170201015 | DOI: 10.24412/2411-0450-2023-12-1-222-225

Lending to small and medium enterprise entities in Russia

The article analyzes statistical data on the volume of lending to Russian small businesses in rubles and foreign currency, and indicates the dynamics of the average size of loans issued to business entities. The problems that entrepreneurs face when obtaining the necessary financial resources from the bank are considered.

Текст научной статьи Кредитование субъектов малого и среднего предпринимательства в России

Современное общество сталкивается с вызовами, требующими активных инициатив в различных областях. Одним из ключевых аспектов, влияющих на экономическое развитие и благосостояние, является поддержка малых и средних предприятий (МСП). В России, как и во многих других странах, сектор МСП играет важную роль в создании новых рабочих мест, инновациях и устойчивом экономическом росте. Однако субъекты МСП часто сталкиваются с финансовыми трудностями, особенно когда речь идет о кредитовании [5].

Сегмент МСП олицетворяет собой разнообразие бизнес-проектов, начиная от маленьких стартапов и заканчивая средними предприятиями, работающими в различных сферах экономики. Однако, независимо от размера и отрасли, большинство субъектов МСП нуждаются в доступе к финансовым ресурсам для роста и развития своих бизнесов. Кредитование малого бизнеса является одной из важнейших задач развития российской экономики, так как малые предприятия играют важную роль в создании рабочих мест, стимулировании инноваций и повышении международной конкурентоспособности страны. Однако, несмотря на положительный вклад МСП в экономику, финансирование развития бизнеса остается серьезной проблемой. Для поддержки развития малого и среднего бизнеса в России были созданы специальные программы кредитования. В этих программах участвуют как государственные, так и коммерческие банки.

Несмотря на наличие различных программ и финансовых инструментов, доступ к кредитам для МСП по-прежнему затруднен. Процедуры получения кредитов зачастую сложны и длительны, а требования к заемщикам часто очень высоки. Большинство МСП не имеют достаточной кредитной истории или залогового обеспечения, что является серьезным препятствием для доступа к финансированию [1].

Стоит отметить, что успешное кредитование МСП приносит пользу не только отдельным владельцам бизнеса, но и является инвестицией в будущее экономики и общества в целом. Решение финансовых проблем, с которыми сталкиваются МСП, приводит к созданию рабочих мест, стимулирует инновации и укрепляет национальную экономику [2].

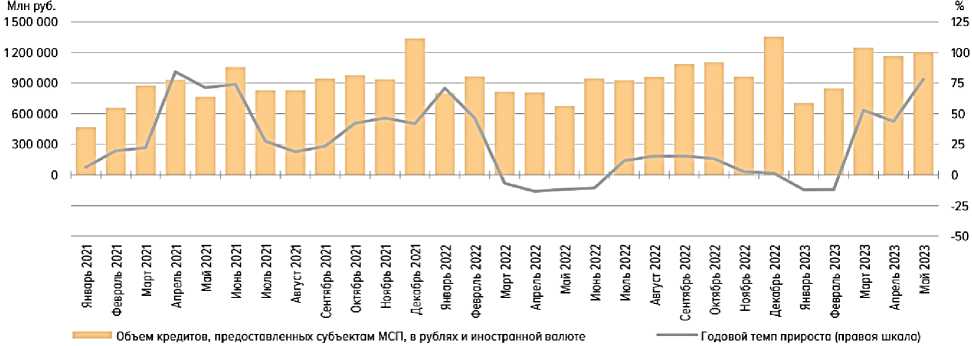

Рассмотрим динамику объема кредитов, предоставленных субъектам МСП в период с января 2021 г. по май 2023 г. (рис. 1).

Рис. 1. Динамика объема кредитов, предоставленных субъектам МСП [7]

Данные указывают на то, что в декабре 2021-2022 гг. был зарегистрирован самый большой объем предоставленных кредитов субъектам малого и среднего предпринимательства. Однако, с марта 2022 по июнь 2022 года и в январе-феврале 2023 года, годовой темп роста кредитования МСП был отрицательным, то есть количество предоставленных кредитов субъектам малого бизнеса уменьшалось. Это может указывать на снижение спроса на кредиты или на трудности, с которыми сталкиваются субъекты МСП при получении кредитных ресурсов в указанный период времени.

Одной из основных проблем при предоставлении кредитов МСП являются высокие процентные ставки. Банки, предоставляющие кредиты МСП, обычно применяют высокие процентные ставки, что делает кредиты более дорогими для МСП. Это не позволяет МСП расширяться и инвестировать в новые проекты [3].

Другой важной проблемой являются требования банков к залоговому обеспечению. Многие малые предприниматели не имеют значительных активов, которые можно было бы использовать в качестве залога по кредитам. Такая ситуация является препятствием для получения кредитов [4].

Проблемой также является ограниченное количество банков, предоставляющих кредиты. Большинство банков предпочитают работать с крупными компаниями, что затрудняет для МСП поиск подходящего финансового учреждения. Риск невыплат по кредитам также вызывает опасения у банков. МСП могут столкнуться с трудностями в выполнении условий погашения кредита, что может затруднить получение новых кредитов.

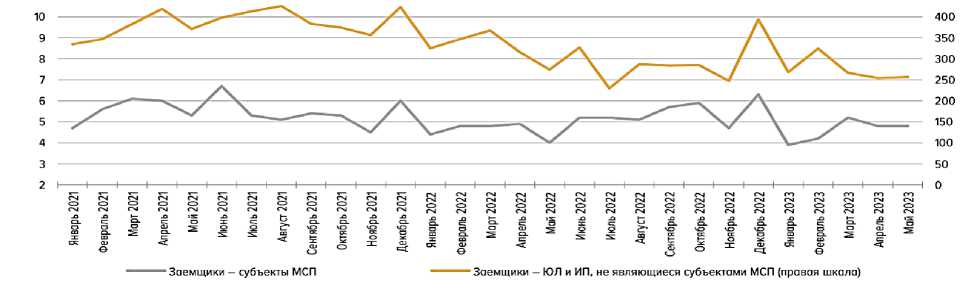

Рассмотрим средний размер кредита, получаемых субъектами МСП с января 2021г. по май 2023 (рис. 2).

Рис. 2. Средний размер кредита (млн. руб.) [7]

Исходя из графика, можно сделать вывод, что субъекты МСП берут кредит в сумме 100-200 млн. руб. Это свидетель- ствует о потребности в значительных финансовых ресурсах для реализации своих планов и амбиций.

В заключение отметим, что кредитование субъектов малого и среднего предпринимательства (МСП) в России остается актуальной и важной проблемой, требующей комплексного подхода и множества решений. Малые предприятия играют важную роль в развитии экономики страны, создавая новые рабочие места, стимулируя инновации и обеспечивая устойчивый экономический рост, однако существует ряд серьезных проблем, мешающих субъектам МСП получать доступ к необходимым финансовым ресурсам: высокие процентные ставки, требования к обеспечению, бюрократические процедуры и ограниченная доступность кредитов дела- ют процесс кредитования трудным и неэффективным.

Важно продолжать разрабатывать специальные программы и инструменты, направленные на поддержку МСП в области кредитования. Банки также могут сделать свой вклад, разрабатывая более гибкие и адаптированные продукты для МСП. Сотрудничество между банками и предпринимателями может сделать процесс кредитования более прозрачным и эффективным [6].

Поддерживая субъектов МСП в получении доступа к кредитам способствует созданию новых рабочих мест, развитию инноваций и устойчивому экономическому росту.

Список литературы Кредитование субъектов малого и среднего предпринимательства в России

- Алферова Л.А. О кредитовании и мерах развития малого и среднего бизнеса в России // Фундаментальные исследования. - 2019. - № 4-1. - С. 109-114.

- Бочарова О.Н. Анализ кредитования субъектов малого и среднего бизнеса в России: меры создания благоприятных условий / О.Н. Бочарова, С.А. Потокина, О.И. Ланина // Социально-экономические явления и процессы. - 2019. - № 3 (61). - С. 9-13.

- Вязовик С.М., Целыковская А.А. Проблемы кредитования малого и среднего бизнеса в Российской Федерации // Научный вестник: финансы, банки, инвестиции. - 2022. - № 2 (39). - С. 68-72.

- Матросова С.В. Проблемы финансирования малого предпринимательства в России / С.В. Матросова, Н.В. Рейхерт // Проблемы современной экономики. - 2011. - № 2 (38). - С. 175-177.

- Матросова С.В. Роль малого бизнеса в экономическом развитии Смоленской области / С.В. Матросова, Н.В. Рейхерт // Становление и развитие предпринимательства в России: история, современность и перспективы: Сборник материалов Ежегодной международной научно-практической конференции, Смоленск, 22-24 мая 2015 года. - Смоленск: Общество с ограниченной ответственностью "Научный консультант", 2015. - С. 43-46. EDN: UJGQWV

- Рейхерт Н.В. Особенности развития малого предпринимательства в России // Становление и развитие предпринимательства в России: история, современность и перспективы: Сборник материалов ежегодной международной научно-практической конференции, Смоленск, 31 мая 2018 года. - Смоленск: Общество с ограниченной ответственностью "Научный консультант", 2018. - С. 193-199. EDN: UVURKQ

- Статистический бюллетень "Кредитование субъектов малого и среднего предпринимательства № 5 (36) Май 2023 года.