Критерии эффективности инвестиционной стратегии предприятия

Автор: Гумерова А.С.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 11 (63), 2021 года.

Бесплатный доступ

Статья посвящена изучению показателей, на основе которых собственники или инвесторы принимают решения относительно будущих вложений. Именно они служат базой для анализа перед принятием решения о целесообразности инвестиционного проекта. Особое внимание уделено нормативной базе и классификации критериев оценки инвестиционной стратегии предприятия.

Инвестиционная стратегия, критерии эффективности, оценка инвестиционной стратегии, показатели, окупаемость, доходность

Короткий адрес: https://sciup.org/140289972

IDR: 140289972 | УДК: 338

Criteria of enterprise investment strategy effectiveness

The article is devoted to the study of indicators on the basis of which owners or investors make decisions regarding future investments. They serve as a basis for analysis before deciding on the feasibility of an investment project. Special attention is paid to the regulatory framework and classification of criteria for evaluating the investment strategy of the enterprise.

Текст научной статьи Критерии эффективности инвестиционной стратегии предприятия

Актуальность выбранной темы исследования определяется важностью оценки эффективности проводимой инвестиционной стратегии с позиций достижения предприятием поставленных целей, параметров намеченной инвестиционной программы.

Инвестиционная стратегия – это эффективный инструмент управления инвестиционной деятельностью предприятия, представляющий собой систему перспективных целей и способов их достижения [10].

Критерии оценки инвестиционной стратегии – это индикаторы, на результатах которых основываются собственники или инвесторы при принятии решения об эффективности своих инвестиций [8].

В целом, оценка отдельных критериев эффективности – это один из весомых этапов процедуры эффективности инвестиционной стратегии (рис.1) [8].

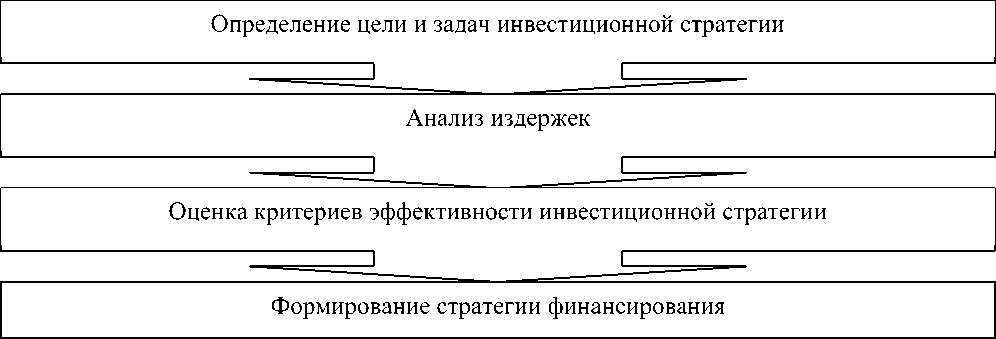

Рис.1. Этапы оценки эффективности инвестиционной стратегии

Целью оценки критериев эффективности инвестиционной стратегии является определение рентабельности инвестиций, сроков окупаемости и возможных рисков инвестиционной стратегии [8].

Среди задач оценки критериев эффективности инвестиционной стратегии можно выделить [6, с.120]:

-

- оценка отдельных показателей финансовой и социально-экономической эффективности стратегии;

-

- оценка правильности направления выбранной стратегии;

-

- оценка эффективности применяемой стратегии в целом.

Расчет критериев эффективности инвестиционной стратегии предприятия проводится с учетом следующих принципов: [8]

-

- учет инфляционного фактора;

-

- учет возможных рисков;

-

- учет интересов всех участников;

-

- учет временного фактора;

-

- обоснованность расчетов;

-

- учет планируемых поступлений и расходов;

-

- сопоставимость условий сравнения различных критериев.

В российском законодательстве нет строгого перечня критериев эффективности инвестиционной стратегии, поэтому каждое предприятие самостоятельно определяет набор таких показателей, исходя из условий своего развития и целей стратегии. Исключением является оценка инвестиционной привлекательности проектов, рассчитывающих на получение государственной поддержки. Такие предприятия при анализе показателей ориентируются на Приказ Минэкономразвития РФ от 27.12.2019 №863 «Об утверждении методики расчета показателей (индикаторов) государственной программы Российской Федерации «Экономическое развитие и инновационная экономика» [3]. В Федеральном законе от 22.04.1996 №39-ФЗ «О рынке ценных бумаг» и

Федеральном законе от 09.007.1999 №160-ФЗ «Об иностранных инвестициях в Российской Федерации» содержится информация о расчете отдельных показателей (например, срока окупаемости инвестиций) [1; 2]. Также существуют «Методические рекомендации по оценке эффективности инвестиционных проектов», утвержденные Минэкономики РФ, Минфином РФ,

Госстроем РФ 21.06.1999 №ВК 477, которые содержат рекомендации по определению инвестиционной привлекательности, методы оценки инвестиционной деятельности [4]. Среди отрицательных моментов данного документа можно назвать их специфичность (применяются для оценки эффективности инвестиционных проектов); слабой обоснованности выбора приоритетной стратегии, отсутствие недостатков у выделенных критериев эффективности. На базе этих методических рекомендаций разрабатываются новые, усовершенствованные в различных сферах деятельности или регионах

Классификация критериев эффективности

По измерению

относительном

выражении

По сфере критерии эффективности в денежном выражении критерии эффективности

в

|

нормативные |

|

|

технологические |

|

|

научные |

|

|

производственны е |

|

|

ресурсные |

По предмету оценки

критерии принятия решений (оценивают реальность инвестиционно й стратегии)

|

По объекту |

По видам цен |

По количеству |

|

оценки |

-- |

факторов |

критерии приемлемости (финансовоэкономические показатели)

|

внешние |

||

|

внутренние |

|

в текущих ценах |

||

|

в прогнозных ценах |

критерии эффективности вложений в реальные активы

|

однокритериальн ые (нормативная модель) |

||

|

многокритериаль ные (многофакторная модель) |

количественные

критерии (позволяют оценить соответствие

стратегии ее целям, а также возможные

критерии достижения заданных показателей

По показателям

риски и последствия)

критерии эффективности вложений в финансовые активы

По

критерии инновационности

критерии доходного метода

критерии эффективности инвестиционной деятельности

критерии затратного метода

отношению добавленной стоимости к

капиталу

Рис.2. Классификационные группы критериев эффективности инвестиционной стратегии

В литературе выделяются разные подходы к определению критериев эффективности инвестиционной стратегии: показатели объединяют в различные группы для наиболее точной характеристики определенной сферы (рис.2) [выполнено автором на основе 5, с.176; 6, с.121; 7; 9; 10].

Таким образом, один и тот же критерий может использоваться в различных группах: например, срок окупаемости – это и статический, и критерий приемлемости, и критерий эффективности инвестиционной деятельности.

Рассмотрим методы расчета и экономический смысл основных критериев эффективности инвестиционной стратегии.

-

1) Чистый дисконтированный доход (чистая приведенная стоимость) – показатель, отражающий увеличение капитала компании. Это самый явный критерий эффективности инвестиционной стратегии для акционера: обычно решении о вложении средств принимается при положительном чистом дисконтированном доходе. Преимущество будет отдано той стратегии, по которой значение показателя чистого дисконтированного дохода выше. Чистый дисконтированный доход рассчитывается по формуле [5, с.176]:

NPV =

n ÑF k

Г (1 + r ) k

- I o , где

NPV – чистый дисконтированный доход,

-

n – число периодов,

-

k – период,

-

r – норма дисконта,

ÑF – наличный денежный поток за период k,

I – сумма первоначальных инвестиций.

Если стратегия предполагает не единичное (разовое) поступление средств, а последовательное зачисление денежных ресурсов в течение определенного периода, тогда формула для расчета чистого дисконтированного дохода выглядит следующим образом [9]:

NPV =

n ÑF k

6 (1 + r ) k

m

ICj t^(1 + i)J

где

NPV – чистый дисконтированный доход,

-

n , m – число периодов,

-

k , j – период,

-

r – норма дисконта,

ÑF – наличный денежный поток за период k,

IC – сумма инвестиций, i – средний уровень инфляции в прогнозном периоде.

Чистый денежный доход будет рассчитан корректно, если соблюдены следующие условия [6, с.121]:

-

– привлечение денежных средств каждый раз осуществляется по ставке дисконта;

-

– для всех стратегий используется единая ставка дисконта и временной интервал;

-

– денежные потоки должны рассматриваться в зависимости от временного интервала;

-

– должны учитываться не все поступления денежных средств, а только те, которые напрямую связаны с реализацией стратегии;

-

– ставка дисконтирования может быть дифференцирована по годам.

-

2) Индекс доходности инвестиций – это показатель эффективности стратегии, который отражает величину дохода на одну единицу затрат. Если значение этого критерия превышает единицу, то стратегию следует принять, и наоборот, если его значение меньше одного, то вкладываться в такой проект не стоит. Когда значение показателя равно единице, размер вложений в точности соответствует полученным доходам, то есть реализовать такую стратегию без внесения изменений не имеет смысла. Если выбирать из двух стратегий с одинаковыми значениями чистого дисконтированного дохода, то определяющим станет значение индекса доходности инвестиций: чем объем требуемых вложений меньше, тем выгоднее для инвестора. Расчет индекса производится по формуле [7]:

n ÑF

NPV y (1 + r ) *

PI = —— =— , где

IÑ IC

PI – индекс доходности инвестиций,

NPV – чистый дисконтированный доход,

IC – инвестированный капитал,

CF – поток наличных денежных средств, r – норма дисконта, t – временной интервал.

-

3) Внутренняя норма доходности – это показатель, отражающий ставку дисконтирования, при которой наблюдается нулевой чистый дисконтированный доход. Данный критерий необходим для вычисления максимально возможного уровня расходов. При использовании кредитных средств, критерий отражает значение процентной ставки, свыше которой кредитование невыгодно. Данный показатель рассчитывается с помощью специализированного финансового калькулятора или с помощью табулированных значений дисконтируемых множителей [5, с.176].

-

4) Модифицированная внутренняя норма рентабельности – это показатель внутренней нормы доходности, который модифицирован для устранения возможных неопределенностей при расчете критерия. Для эффективного проекта модифицированная внутренняя норма рентабельности всегда ниже внутренней нормы доходности. Для расчета модифицированной внутренней нормы рентабельности можно использовать формулу [7]:

MIRR =

n

У NFa *(1 + r) n - *

У с CF “ *(1 + r ) - *

- 1 , где

MIRR – модифицированная внутренняя норма рентабельности,

CF îä – наличный денежный поток по операционной деятельности,

CF èä – наличный денежный поток по инвестиционной деятельности, r – норма дисконта, n – срок реализации, t – номер периода времени.

-

5) Срок окупаемости инвестиций – это период, за который вложенные инвестиции смогут быть покрыты доходами; время, за которое инвестор может вернуть свой капитал. При расчете данного показателя не учитываются такие факторы, как инфляция, амортизация, налоговая нагрузка. Формула расчета [5, с.176]:

n

PP = min n, 'ide eididii

£NFi > IC, где i =1

PP – срок окупаемости инвестиций, n – период времени,

CF – наличный денежный поток,

IC – инвестированный капитал, i – количество вложений.

-

6) Дисконтированный срок окупаемости инвестиций – это период, за который вложенные инвестиции смогут быть покрыты доходами с учетом временной стоимости денег. Для его расчета используется формула [5, с.176]:

DPP = min n

при котором

n ÑF t

hd + r ) 1

> IC , где

DPP – дисконтированный срок окупаемости инвестиций, n – период времени, t – временной интервал, r – норма дисконта,

CF – наличный денежный поток,

IC – инвестированный капитал,

-

7) Простая норма прибыли – это показатель, отражающий величину инвестиционных доходов, которые возвратит инвестор из прибыли за отчетный период [7].

-

8) Эквивалентный годовой доход (аннуитет) – это показатель, характеризующий усредненную годовую величину прироста рыночной стоимости с учетом дисконтирования, который рассчитывается как частное от чистой текущей стоимости к величине аннуитета в 1 рубль за период, равный продолжительности проекта. Величина этого показателя также табулирована, общая формула его расчета имеет вид [9]:

ECF =

NPV

A n ,i

, где

ECF – эквивалентный аннуитет, NPV – чистый приведенный доход, À - функция вида:

A = 1— n, j |

—

n

, где

i – cтавка дохода, n – количество периодов.

-

9) Приведенная стоимость – показатель, используемый для расчета затрат по обновлению и модернизации основных средств [5, с.176].

-

10) Коэффициент эффективности инвестиций – показатель, который позволяет узнать, во сколько раз прибыль на один рубли инвестиций больше процентной ставки по вложенным средствам. Коэффициент рассчитывают по формуле [9]:

PN , . .

ARR = ---------*100 , где

|( IC - RV )

ARR – коэффициент эффективности инвестиций,

PN – среднегодовая прибыль,

IC – средняя величина инвестиций,

RV – остаточная стоимость основных средств.

У наиболее значимых критериев эффективности инвестиционной стратегии есть определенные достоинства и недостатки. Сгруппируем их в таблице 1.

Таблица 1 – Достоинства и недостатки некоторых критериев эффективности инвестиционной стратегии [7]

|

Наименование критерия |

Обозна Чение |

Достоинства |

Недостатки |

|

1 |

2 |

3 |

4 |

|

Чистый дисконтированный доход |

NPV |

+ простота расчета, + учитывает масштаб стратегии, + однозначен, + невозможно применять при реинвестировании доходов |

эквивалентным аннуитетом при возобновлении стратегии,

|

|

Индекс доходности инвестиций |

PI |

+ отражает относительную привлекательность стратегии, + дает возможность проранжировать стратегии |

|

|

Внутренняя норма доходности |

IRR |

+ сопоставимый показатель, + не зависит от ставки дисконта, + позволяет определить средние значения по нескольким стратегиям |

|

Продолжение таблицы 1

|

1 |

2 |

3 |

4 |

|

Срок окупаемости инвестиций |

PP |

+ показывает оборачиваемость капитала; + возможность выявления стратегий, срок которых равен периоду амортизации капитальных вложений |

|

|

Эквивалентный годовой доход |

ECF |

+ простота расчета, + однозначность интерпретации, + возможно применять при реинвестировании доходов |

- не применяется без взаимосвязи с чистым дисконтированным доходом, - не учитывает масштаба проекта |

В общем, анализ критериев эффективности инвестиционной стратегии предприятия в российских условиях обладает определенными недостатками, среди которых можно выделить [5, с.178]:

– базой для расчетов являются прибыль, окупаемость и инвестиции, которые не учитывают временные изменения, что искажает конечные результаты;

– односторонняя оценка (большинство влияний не учитываются в расчетах);

– в качестве предполагаемого возвратного показателя берется прибыль, а реального – денежный поток (который кроме дохода включает амортизационные отчисления).

Специалисты осуществляющие оценку стратегии, не всегда могут верно определить набор критериев эффективности, необходимых для оценки конкретной стратегии в силу субъективного выбора и отсутствия четкого перечня. Необходимо, чтобы выбранные критерии эффективности учитывали интересы всех участников, приоритеты стратегии и выбранные объекты оценки. Качественно произведенная оценка критериев эффективности инвестиционной стратегии предприятия позволяет выбрать оптимальные инвестиционные решения, оценить потребность в инвестировании, выявить факторы влияния и скорректировать их действие, а также разработать мероприятия по изменению выбранной стратегии.

Список литературы Критерии эффективности инвестиционной стратегии предприятия

- Федеральный закон от 22.04.1996 №39-ФЗ «О рынке ценных бумаг» // СПС «Консультант Плюс» // http://www.consultant.ru/document/cons_doc_LAW_10148/

- Федеральный закон от 09.07.1999 №160-ФЗ «Об иностранных инвестициях в Российской Федерации» // СПС «Гарант» // https://base.garant.ru/12116250/

- Приказ Минэкономразвития РФ от 27.12.2019 №863 «Об утверждении методики расчета показателей (индикаторов) государственной программы Российской Федерации «Экономическое развитие и инновационная экономика» // СПС «Гарант» // https://base.garant.ru/

- Методические рекомендации по оценке эффективности инвестиционных проектов (утв. Минэкономики РФ, Минфином РФ, Госстроем РФ 21.06.1999 №ВК 477 // СПС «Гарант» // https://base.garant.ru/12116250/

- Борисова О.В., Малых Н.И., Овешникова Л.В. Инвестиции в 2 т. т.2. инвестиционный менеджмент: учебник и практикум для бакалавриата и магистратуры. – М.: КноРус, 2017. – 432с.

- Погодина Т. В. Инвестиционный менеджмент: учебник и практикум для академического бакалавриата. – М.: Издательство Юрайт, 2016. – 311с.

- Андреева Т.С., Берзон Н.И. Оценка эффективности инвестиционных стратегий // НИУ ВШЭ, 2019 // https://www.hse.ru/edu/vkr/296293070

- Каадзе А.Г. Зачем и как проводить оценку эффективности инвестиционного проекта // https://www.kp.ru/guide/otsenka-investitsionnykh-proektov.html

- Муравьева Н.Н., Корнеева Ю.А. Обоснование критериев эффективности инвестиционной политики коммерческой организации// Проблемы экономики и менеджмента, 2015 // https://cyberleninka.ru/article/n/obosnovanie-kriteriev-effektivnosti-investitsionnoy-politiki-kommercheskoy-organizatsii

- Рыжинская, Н. С. Актуальность аудита эффективности инвестиционной стратегии предприятия // Молодой ученый. – 2017, – № 13 (147) //https://moluch.ru/archive/147/41218/

- Сергеева Д.П. Российские и зарубежные методические рекомендации по оценке инвестиционных проектов // Инновационная наука, 2015 // https://cyberleninka.ru/article/n/rossiyskie-i-zarubezhnye-metodicheskie-rekomendatsii-po-otsenke-investitsionnyh-proektov