Критерии сопоставимости при использовании сравнительного подхода для оценки углеводородных месторождений

Автор: Гостева Екатерина Дмитриевна, Петров В.И.

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Оценка всех видов собственности - практический опыт

Статья в выпуске: 4 (115), 2011 года.

Бесплатный доступ

В статье анализируются критерии сопоставимости прав на разработку месторождений нефти и газа, а именно осо- бенности подбора аналогов в рамках сравнительного подхода. Рассматриваются приоритетные характеристики ме- сторождений, влияющих на подбор аналогов при оценке прав на их разработку, а также критерии, которыми можно пренебречь.

Нефтяное месторождение, газовое месторождение, права на разработку месторождений, сравнительный подход, критерии сопоставимости

Короткий адрес: https://sciup.org/170152174

IDR: 170152174

Criteria for comparability at the comparative approach to evaluate the hydrocarbon deposits

The article is concerned with the criteria of comparability of petroleum rights, namely the choice of analogue in the sales approach. Considered priority characteristics of the fields that affect the selection of analogues in assessing the petroleum rights, as well as criteria that can be ignored.

Текст научной статьи Критерии сопоставимости при использовании сравнительного подхода для оценки углеводородных месторождений

Сравнительный подход при оценке углеводородных месторождений основан на предположении, что разумный покупатель не заплатит за объект больше той суммы, за которую он может приобрести на открытом рынке объект аналогичный полезности. Определение стоимости базируется на данных о недавно совершенных сделках купли-продажи с аналогичными объектами.

В международной практике в рамках сравнительного подхода выделяют несколько методов. Так, согласно анализу стандартов и принципов оценки минеральных ресурсов, проведенному Канадским институтом горного дела, металлургии и нефти1, в рамках сравнительного подхода при оценке прав на разработку недр выделяют следующие методы, применимые к оценке углеводородных месторождений:

-

• метод сопоставимых сделок (Comparable Transactions). В его основе лежит анализ состоявшихся сделок по продаже прав на разработку месторождения, сопоставимых с оцениваемым объектом, с последующей корректировкой на различия. Как правило, используется для месторождений в стадии эксплуатации. В российских условиях метод неприменим в связи с наличием ограничений отчуждения прав на разработку, указанных в статье 17.1 закона о недрах2;

-

• метод условий опционного соглашения (Option Agreement Terms). В основе этого метода лежит анализ опционных соглашений о переходе прав на месторождения, с последующей корректировкой на различия в условиях. Как правило, используется на начальных стадиях разработки месторождений. В российских условиях метод неприменим в связи с отсутствием такого механизма взаимоотношений, как опционное соглашение о передаче прав на разработку месторождений, в том числе из-за законодательного ограничения прав пользования ими;

-

• метод чистой стоимости минеральных ресурсов (Net Mineral Value or Value per unit). В основе метода лежит предположение, что рыночная стоимость прав на разработку месторождений равна чистой стоимости полезного ископаемого, находящегося в земле. Иными словами, стоимость прав на разработку определяется путем умно-

- жения возможных к добыче запасов и ресурсов, которые находятся внутри земной коры, на удельную чистую стоимость добываемого полезного ископаемого. Чистая удельная стоимость определяется как стоимость реализации полезного ископаемого за вычетом всех типичных для месторождения (провинции) затрат на дату оценки. Применяется, как правило, для экспертной оценки месторождений на ранних стадиях в качестве вспомогательного метода, а также на стадии ликвидации месторождения. Расчет по этому методу имеет особенности, что приводит к образованию значительной погрешности в полученных результатах;

-

• метод удельной стоимости (Value per Unit Area). Аналогичен методу отраслевых коэффициентов, применяемому для оценки компаний. По причине отсутствия статистической информации, необходимой для расчетов, в российской практике не применяется.

Таким образом, ни один из перечисленных методов, применяемых в международной практике, в российских условиях в чистом виде не используется. В то же время в России в рамках сравнительного подхода все большее распространение получает модифицированный метод сопоставимых сделок, а именно статистический метод оценки. Его суть заключается в анализе итогов ранее прошедших аукционов с последующей экстраполяцией их результатов на оцениваемые объекты. Иными словами, стоимость объекта оценки определяется на основании разовых платежей за пользование недрами по уже утвержденным результатам аукционов (конкурсов) на право пользования объектами, выбранными в качестве аналогов объекта оценки, после внесения к этим платежам поправок, устраняющих отличия сравниваемых объектов.

В основе статистического метода оценки лежит предположение, что рыночная стоимость объекта оценки непосредственно связана с ценами на сопоставимые объекты. Процедура оценки статистическим методом включает в себя следующие этапы:

-

1) сбор необходимой информации – описание выставляемых на аукцион лицензионных участков, количество запасов углеводородов, регион расположения и другие данные;

-

2) составление списка аналогичных лицензий . На первой стадии определяется максимально возможное число выставляемых лицензионных участков, имеющих сложившуюся на рынке цену окончательного разового платежа. На второй стадии составляется окончательный перечень лицензионных участков-аналогов. Лицензионные участки включаются в список после тщательного анализа сопоставимости аналогов и оцениваемого объекта;

-

3) расчет мультипликаторов . Рассчитываются понесенные при приобретении лицензии-аналога затраты (окончательный разовый платеж, плата за право участия в аукционе, лицензионный сбор, плата за геологическую информацию), вносятся необходимые корректировки и приводятся к дате оценки. Затем цена делится на соответствующую категорию запасов и (или) ресурсов;

-

4) определение итоговой величины стоимости путем перемножения мультипликатора на количество запасов соответствующей категории оцениваемого объекта.

Одной из наиболее сложных проблем при применении сравнительного подхода является определение критериев сопоставимости оцениваемого и сопоставимых объектов, а также внесение необходимых корректировок, сглаживающих отличия объектов-аналогов от объекта оценки. В связи с этим в рамках настоящей статьи рассматривается проблема выбора критериев сопоставимости лицензионных участков, то есть второй этап статистического метода – составление списка аналогичных лицензий .

В международной практике3 выделяют следующие группы критериев сопоставимости:

-

• физические особенности (провинция, глубина залегания, характеристики добываемой нефти (плотность, содержание серы, фракционные свойства, вязкость, состав и т. д.), количество скважин и другие);

-

• условия сделки (дата сделки, тип сделки (продажа, опционное соглашение, аукцион) и т. д.);

-

• экономические особенности месторождения (цена реализации, транспортные расходы, операционные расходы, затраты на бурение и т. д.);

-

• иные особенности, характерные для конкретного объекта оценки.

В рамках названных групп критериев определяются сопоставимые объекты и производятся корректировки на имеющиеся различия. В связи с тем, что в российской практике недостаточно статистической информации для проведения многих корректировок, крайне важно определить наиболее сопоставимые объекты, для того чтобы избежать последующих поправок на различия. Так, основными критериями для отбора аналогов должны служить:

-

• наличие запасов углеводородов;

-

• факт состоявшегося аукциона;

-

• внесение окончательного разового платежа;

-

• глубина ретроспективного периода;

-

• регион расположения лицензионного участка;

-

• объем запасов/ресурсов месторождения.

Основной критерий сопоставимости – наличие запасов углеводородов. При этом немаловажным является вид месторождения. Так, в зависимости от фазового состояния и состава основных углеводородных соединений в недрах месторождения (залежи) нефти и горючих газов запасы подразделяются:

-

• на нефтяные (Н), содержащие только нефть, насыщенную в различной степени газом;

-

• на газонефтяные (ГН), в которых основная часть залежи нефтяная, а газовая шапка не превышает по объему условного топлива нефтяную часть залежи;

-

• на нефтегазовые (НГ), к которым относятся газовые залежи с нефтяной оторочкой, где нефтяная часть составляет по объему условного топлива менее 50 процентов;

-

• на газовые (Г), содержащие только газ;

-

• на газоконденсатные (ГК), содержащие газ с конденсатом;

-

• на нефтегазоконденсатные (НГК), содержащие нефть, газ и конденсат.

Следует заметить, что прямым аналогом для оцениваемой лицензии на разработку нефтяного месторождения также будет являться лицензия-аналог на разработку нефтяного месторождения и т. п. Однако в качестве аналога может служить и лицензия на разработку месторождения, содержащего нефть. При этом необходимо будет переводить запасы и ресурсы в условное нефтяное топливо. В таблице 1 показана возможность использования месторождения в качестве аналога.

В международной практике условное нефтяное топливо (далее – у. н. т.) обозначается виде аббревиатуры TOE (Ton of oil equivalent), принятого Международным энергетическим агентством (IEA)4, также применяется единица измерения – баррель нефтяного эквивалента – BOE, при этом 1 TOE = 7,11; 7,33 или 7,4 BOE (для российской нефти, как правило марки «Юралс», в среднем составляет 7,33). В российской практике применяется в основном у. н. т., выраженное в тоннах, то есть TOE. Следует отметить, что 1 TOE = 1 тонна нефти = 1 тонна конденсата = 1,17 кубического метра газа5.

Таблица 1

Возможности использования месторождений-аналогов

|

Н |

ГН |

НГ |

Г |

ГК |

НГК |

|

|

Н |

+ |

± |

± |

– |

– |

± |

|

ГН |

± |

+ |

± |

± |

± |

± |

|

НГ |

± |

± |

+ |

± |

± |

± |

|

Г |

– |

± |

± |

+ |

± |

± |

|

ГК |

– |

± |

± |

± |

+ |

± |

|

НГК |

± |

± |

± |

± |

± |

+ |

Примечание :

+ означает «да»;

± означает «да» при условии корректировки;

– означает «нет».

Следующий шаг – выбор состоявшихся аукционов, так как критерием отбора является наличие данных об итоговой стоимости разового платежа. Кроме того, необходимо убедиться в том, что итоги аукционов не были аннулированы и итоговый разовый платеж был внесен. Данные об объявленных, состоявшихся и аннулированных аукционах, а также о любых изменениях, касающихся аукционов, публикуются на официальном сайте Федерального агентства по недропользованию6, его территориальных органов, в официальном издании Федерального агентства по недропользованию – Бюллетене «Недропользование в России», а также в местных газетах административно-территориальных образований.

Также немаловажную роль при подборе аналога играет глубина ретроспективного периода. В связи с принципиальными изменениями в системе налогообложения полезных ископаемых, вступившими в силу с 1 января 2002 года7, некорректно использовать данные до 2002 года. Кроме того, с 2003 года произошли изменения в практике лицензирования недропользователей, теперь бо ́ льшая часть участков углеводородов предоставляется по итогам аукционов, а не конкурсов. В связи с этим использовать данные до 2003 года также нецелесообразно.

Величина корректировки на дату аукциона может быть рассчитана следующими способами:

-

• на основе внутренних цен на нефть;

-

• на основе экспортных цен на нефть;

-

• на основе мировых цен на нефть (как правило, марки «Юралс»);

-

• на основе изменения налоговой ставки;

-

• на основе эффективной цены на нефть;

-

• на основе индекса AK&M для нефтяных компаний;

-

• на основе иных отраслевых индексов.

Кроме того, расчет поправки на дату может осуществляться как в месячном, так и в квартальном, полугодовом, годовом изменении соответствующих цен.

Важным фактором при подборе аналогов также является регион расположения лицензионного участка. Ключевым критерием при отборе аналога будет являться принадлеж- ность к определенной нефтегазоносной территории. Прежде чем перейти к описанию нефтегазоносных территорий, необходимо пояснить отдельные элементы районирования. В основу определения элементов районирования должны быть положены в первую очередь геологические особенности, так как в конечном итоге нефтегазоносность территории определяется ее геологическим строением и всей ее геологической историей. Необходимо выделить следующие элементы нефтегазового районирования:

-

1) залежь,

-

2) месторождение,

-

3) район,

-

4) область,

-

5) провинция.

Залежь нефти (газа) – естественное скопление в недрах земли нефти и газа. Различают промышленные и непромышленные залежи.

Месторождение нефти (газа) – совокупность залежей, связанных общим участком поверхности, характеризующимся наличием единой структурной формы, контролирующей формирование этих залежей. При наличии на участке двух структурных этажей, различных по своим тектоническим особенностям и отделенных друг от друга поверхностью несогласия или надвига, каждый из этажей может рассматриваться как самостоятельное месторождение.

Нефтегазоносный район (НГР) – понятие более широкое по содержанию, чем месторождение, так как оно включает группу смежных месторождений, сходных по геологическому строению.

Нефтегазоносная область (НГО) – совокупность нефтегазоносных районов, характеризующихся единой геологической историей и приуроченных к геотектоническим элементам второго порядка.

Нефтегазоносной провинцией (НГП) называется территория, объединяющая несколько нефтегазоносных областей, тяготеющих к крупному геотектоническому элементу первого порядка, геологическая история которого в целом подчинена единому плану в течение длительного отрезка геологического времени.

В таблице 2 представлены нефтегазоносные провинции, расположенные на территории Российской Федерации, с привязкой к территориально-административным единицам8.

Таблица 2

Нефтегазоносные провинции в Российской Федерации

|

Название провинции |

Административно-территориальная единица |

|

Волго-Уральская |

Волгоградская область |

|

Оренбургская область |

|

|

Пермский край |

|

|

Республика Башкортостан |

|

|

Республика Татарстан |

|

|

Республика Удмуртия |

|

|

Саратовская область |

|

|

Ульяновская область |

8 Каламкаров Л. В. Нефтегазоносные провинции России и сопредельных стран. М. : Издательство «Нефть и газ» Российского государственного университета нефти и газа им. Губкина, 2005.

|

Название провинции |

Административно-территориальная единица |

|

Енисейско-Анабарская |

Красноярский край |

|

Республика Саха (Якутия) |

|

|

Западно-Сибирская |

Красноярский край |

|

Новосибирская область |

|

|

Омская область |

|

|

Свердловская область |

|

|

Томская область |

|

|

Тюменская область |

|

|

Ханты-Мансийский автономный округ |

|

|

Ямало-ненецкий автономный округ |

|

|

Ленно-Тунгусская |

Иркутская область |

|

Красноярский край |

|

|

Республика Саха (Якутия) |

|

|

Ленно-Вилюйская |

Республика Саха (Якутия) |

|

Охотоморская (Дальневосточная) |

Камчатская область |

|

Сахалинская область |

|

|

Хабаровский край |

|

|

Прикаспийская |

Астраханская область |

|

Волгоградская область |

|

|

Оренбургская область |

|

|

Республика Калмыкия |

|

|

Саратовская область |

|

|

Северо-Кавказско-Мангышлакская |

Кабардино-Балкарская Республика |

|

Краснодарский край |

|

|

Республика Адыгея |

|

|

Республика Дагестан |

|

|

Республика Ингушетия |

|

|

Республика Калмыкия |

|

|

Республика Северная Осетия – Алания |

|

|

Республика Чечня |

|

|

Ростовская область |

|

|

Ставропольский край |

|

|

Тимано-Печорская |

Архангельская область |

|

Ненецкий автономный округ |

|

|

Пермский край |

|

|

Республика Коми |

Следует заметить, что для целей оценки нефтегазоносное районирование имеет приоритет над административно-территориальным делением. Это обусловлено тем, что сопоставимость геологических особенностей месторождения, расположенного на оцениваемом лицензионном участке и на рассматриваемых аналогах, доминирует над экономико- правовыми особенностями административно-территориальных образований. При этом если объем выборки позволяет учитывать и нефтегазоносные, и административнотерриториальные особенности, полученный результат будет более репрезентативен, нежели при учете только одного критерия.

Иными словами, прямыми аналогами будут являться лицензионные участки, расположенные и в одной нефтегазоносной провинции, и в одной территориально-административной единице. В случае недостаточности выборки возможно использование потенциальных аналогов, расположенных в той же нефтегазоносной провинции, при этом близость района в территориально-административном отношении является менее существенным фактором сопоставимости.

Более важным фактором выступает учет нефтегазоносного районирования, поскольку месторождения, расположенные в одной нефтегазоносной провинции, имеют схожие геологические особенности, такие как глубина залегания, характеристики добываемой нефти (плотность, содержание серы, фракционные свойства, вязкость, состав и прочее) и т. д. Поскольку в российской практике отсутствует статистическая информация для расчета корректировок по этому критерию, а у оценщиков не разработаны способы расчета корректировки на основе геологической информации, корректировка по этому критерию является сложной проблемой. По этой причине правильный выбор аналога, расположенного в том же нефтегазоносном районе, а также желательно в том же административнотерриториальном округе, позволяет избежать корректировок на различия в физических особенностях оцениваемого месторождения.

Следующим критерием при подборе аналогов является объем запасов/ресурсов месторождений. Существуют различные классификации месторождения по объемам запасов/ ресурсов, при этом выделяют:

-

• уникальные,

-

• крупные,

-

• средние,

-

• мелкие.

Так, классификация месторождений в соответствии с постановлением Правительства Российской Федерации № 699 разделяет месторождения по следующим признакам (см. табл. 3).

Таблица 3

Классификация месторождений

|

Месторождения углеводородов |

Газовые, млрд м 3 |

Нефтяные, млн тонн |

|

Уникальные |

Более 500 |

Более 300 |

|

Крупные |

75–500 |

60–300 |

|

Средние |

40–75 |

10–60 |

|

Мелкие |

Менее 40 |

Менее 10 |

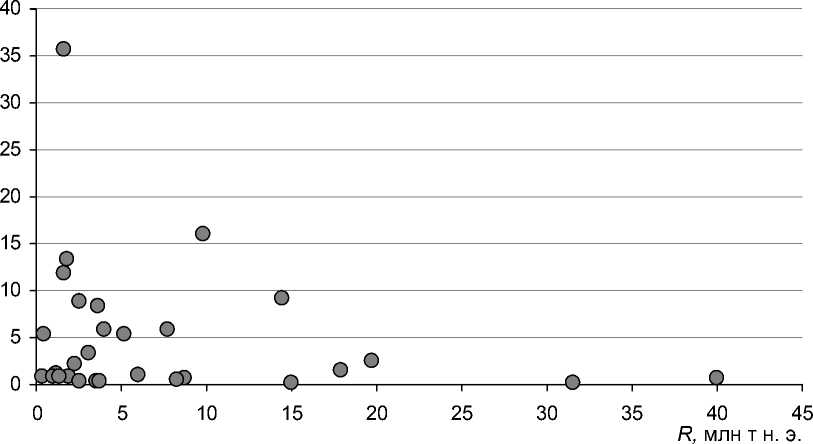

Следует заметить, что внутри этой классификации не наблюдается какой-либо зависимости между объемом месторождения и удельным показателем стоимости. На рисунке 1 показано распределение мультипликаторов в зависимости от объемов ресурсов лицензионных участков, расположенных в Республике Татарстан.

R – ресурсы лицензионного участка, в миллионах тонн нефтяного эквивалента млн т н. э.

MR – мультипликатор по ресурсу – отношение итогового разового платежа за лицензионный участок к величине ресурсов этого участка

Рис. 1. Распределение мультипликаторов в зависимости от объемов ресурсов лицензионных участков, расположенных в Республике Татарстан

Таким образом, основными критериями при подборе аналогов в порядке приоритета являются:

-

1) наличие на лицензионном участке-аналоге запасов/ресурсов углеводородов с учетом вида месторождения;

-

2) глубина ретроспективного периода;

-

3) наличие информации о размере внесенного разового платежа на основе данных состоявшихся аукционов при условии, что аукционы не были аннулированы;

-

4) регион расположения оцениваемого лицензионного участка и участков-аналогов, при этом критерием отбора в первую очередь является принадлежность к одной нефтегазоносной провинции;

-

5) объем запасов/ресурсов лицензионного участка.

При подборе аналогов также можно учитывать и другие критерии, однако основными ценообразующими будут перечисленные. Следует заметить, что такие критерии, как глубина ретроспективного периода и объемы запасов/ресурсов лицензионного участка, при расчете стоимости могут подвергаться достаточно обоснованным корректировкам, в то время как указанные критерии могут корректироваться с большими допущениями ввиду значительных сложностей и наличия большого количества предположений при расчете величины поправок, что в итоге приводит к значительным искажениям полученного результата.

Приведем пример подбора аналогов для нефтяного месторождения с запасами и ресурсами категории С210, расположенного в Республике Коми, для оценки бизнеса добывающей компании.

Для определения рыночной стоимости прав на разработку месторождения, расположенного в Республике Коми, на основе статистического метода оценки использовались доступные данные о продаже лицензий на разработку участков углеводородов на открытых государственных аукционах в Республике Коми и Ненецком автономном округе Архангельской области (территория одной нефтегазоносной провинции – Тимано-Печерской).

В таблице 4 (см. с. 83) представлены перечень и характеристики состоявшихся аукционов в Республике Коми и Ненецком автономном округе.

В ходе анализа итогов аукционов из круга потенциальных месторождений-аналогов были исключены все лицензии, выданные на ресурсы (категории С3 и ниже). Поскольку у оцениваемого объекта отсутствуют ресурсы (за исключением категории С2), месторождения, на которых находятся только ресурсы категории С3 и ниже, не являются аналогами, та как отсутствуют данные о запасах углеводородов, а определить самостоятельно прогнозное значение запасов таких месторождений не представляется возможным (нет точных данных о коэффициентах извлечения нефти, характеристиках пластов, полной информации о геологическом строении и т. д.).

В таблице 5 (см. с. 83) представлен перечень месторождений-аналогов, принятых для дальнейшего анализа.

На следующем этапе месторождения-аналоги были проанализированы исходя из типа месторождения. В таблице 6 приведены сводные данные, необходимые для дальнейшего анализа.

Таблица 6

Сводные данные о месторождениях-аналогах, необходимые для анализа 11

|

Участок, на котором расположено месторождение-аналог |

Ближайшее месторождение-аналог |

Тип месторождения |

|

Быстринский |

Верхне-Возейское, Возейское |

Нефтяное |

|

Вежавожская площадь (Ярегский) |

Ярегское |

Нефтяное |

|

Юрвож-Большелягский |

Нибельское, Джебольское |

Газоконденсатное |

Из перечня месторождений-аналогов были исключены Интинское, Кожимское, Кумжин-ское, Юрвож-Большелягское месторождения, поскольку они являются газовыми и (или) газоконденсатными, а оцениваемое – нефтяным.

Таким образом, к дальнейшим расчетам было принято 19 месторождений.

В соответствии с Методическими рекомендациями по применению классификации запасов и прогнозных ресурсов нефти и горючих газов, утвержденных распоряжением Министерства природных ресурсов Российской Федерации от 5 апреля 2007 года № 23-р, при проведении расчетов запасы категории С2 могут быть включены с понижающим коэффициентом 0,5. В связи с этим при оценке каждого лицензионного участка оценщики суммировали запасы АВС112 и ресурсы С2 с понижающим коэффициентом 0,5.

Для приведения к единой базе все расчеты проводились в тоннах нефтяного эквивалента.

Ввиду того, что даты аукционов удалены от даты оценки (30 июня 2009 года), необходимо сделать корректировку на дату. Корректировка осуществлялась на основе изменения

|

co =г s IX CO |

1 5 5 8 ф с $ |

о |

1 |

1 |

1 |

1 |

1 |

|||||

|

см О |

о ю о" |

|||||||||||

|

о |

о со о" |

|||||||||||

|

о |

||||||||||||

|

см о |

||||||||||||

|

I Ф Ф 8 с со |

Q |

|||||||||||

|

СО О |

||||||||||||

|

см О |

со О) см" |

со о" |

||||||||||

|

? о X I 5 Ф X-о £ co о 1 § о о о о 0) 3 X X |

о |

ю |

।— о < с; ш О О X о с; ш т < X И. < (L X о т О т О 1— СП < X ш т ш т |

см~ о |

||||||||

|

о |

||||||||||||

|

ф 1 8 <5 со |

см о |

|||||||||||

|

Q |

S 2 о X < X S с; ш EZ О ш И. |

о о" со |

о |

со |

||||||||

|

СО О |

о со" |

о |

||||||||||

|

см О |

со о" |

|||||||||||

|

о |

см о" |

|||||||||||

|

05 Я ” °-Р X 1 к ф х pug X |

о со" со |

о о" ю со |

о со" со |

о со" О) |

о со" со см |

ю см" со |

||||||

|

8 ФО. К х 1 о. Ф t g =r g |

о о о" со |

о о о" о со |

о о Ю" |

о о Ю" |

о о о" см |

о о ю" |

||||||

|

>5 |

ф X о X 1 <5 |

о о см |

ю о о см Ю о О) |

со о о см Ю о о со |

о о см о Ю см |

о о см о Ю см |

о о см см |

|||||

|

ф X X ф 5 |

>х X о X о. 1— 1Д |

о. о 3 ^ g Ч S о 9 X о £о 1 о бо 2 х Ге t§ б |

>х X о СК с; о 3 с; о 1Д § со о. 2 |

>х X о 1X 05 о. о 1Д |

>х X о о. 2 о 05 о. о Ор 6 X т о 1— о о СП |

)Х о X X * |

||||||

|

Ю СО =г S X СО X £ о с; со X со X 1 5 X -Q с; § X" X £ о X 1 н 2 щ X CQ О X о X I -0 X X CD Cl ^ |

! Е 8 8 5 § 8 § |

о |

о < с^ ш с о ш D_ |

1 |

1 |

1 |

।— о < ш О >S О о _Q ш т < X 0. < |_ о т О т О 1— СП < X ш т ш т |

1 |

1 |

1 |

||

|

см О |

о ю о" |

|||||||||||

|

о |

о со о" |

о о ю" |

||||||||||

|

I Ф Ф 8 с со |

о |

|||||||||||

|

см о |

||||||||||||

|

Q |

||||||||||||

|

СО О |

||||||||||||

|

см О |

со О) см" |

о о" |

со о" |

|||||||||

|

о |

ю |

со о о" |

см~ СТ) |

|||||||||

|

! g- ф 1 8 ф с ф со |

о |

|||||||||||

|

см о |

||||||||||||

|

Q |

||||||||||||

|

СО О |

||||||||||||

|

см О |

со о" |

о о" |

о о" |

см о" |

||||||||

|

о |

см о" |

о" |

со см" |

ю |

||||||||

|

К « ФГ °-Р X I к ф х g т g X |

о о со" со |

о со О)" |

о о со" со |

о о со" со |

о о" см со |

о ю см" со |

||||||

|

К § Ф оК х I о Ф t Т g О |

о о о" со |

о о со" |

о о ю" |

о о о |

о о о" о |

о о ю" |

||||||

|

ф Ф о ф |

о о см |

о о см о со |

со о о см ю о о со |

ю о о см о |

со о о см о Ю см |

о о см см |

||||||

|

5 ф S 1 ф ф ф S |

)Х X о X X о. 1— о 1Д |

)Х X о с; о 05 О. 05 ^ 6 X т о 1— о о CQ |

)Х X о СК с; о 3 с; о 1Д § со о. 2 |

)Х X о X X СК о. 05 X |

)Х X о о. о 3 5 |

)Х X о X X * X |

||||||

-

13 Использованы данные // Бюллетень «Недропользование в России» 2006. № 1–24; 2007. № 1–24; 2008. № 1–24; 2009. № 1–12.

-

14 Там же.

эффективной цены на нефть (за полугодие). Расчет эффективной цены на нефть осуществлялся по следующей формуле:

Эц = Ц х Курс доллара США - НДПИ - Э х Курс доллара США, где Эц – эффективная цена на нефть;

Ц – средняя фактическая экспортная цена нефти, за квартал, долл./т;

НДПИ – среднее значение за квартал налога на добычу полезных ископаемых на нефть (ставка с учетом коэффициента Кц 15), р./т;

Э – среднее значение экспортной пошлины за квартал, долл./т.

Расчет корректировки на дату проведения аукциона представлен в таблице 7.

Таблица 7

Расчет корректировки на дату проведения аукциона 16

|

Время проведения аукциона |

Среднее за квартал значение эффективной цены |

Корректировка на дату |

|

II полугодие 2004 года |

3 908,72 |

1,400 |

|

I полугодие 2005 года |

3 526,21 |

1,552 |

|

I полугодие 2009 года |

5 472,75 |

1,000 |

Расчет мультипликаторов приведен в таблице 8.

Таблица 8

Расчет мультипликаторов

|

Название участка |

Дата |

Итоговый платеж, млн. р. |

Корректировка на дату |

Скорректированный итоговый платеж, млн р. |

Запасы, млн т н. э. |

Мультипликатор |

|

Ошский |

21.12.2006 |

6 160,00 |

2,021 |

12 449,36 |

5,85 |

2 128,10 |

|

Каменский |

14.11.2006 |

209,00 |

2,021 |

422,39 |

0,33 |

1 279,97 |

|

Лыдушорский |

25.07.2006 |

1 320,00 |

2,021 |

2 667,72 |

1,64 |

1 626,66 |

|

Медиана |

192,71 |

|||||

Примечание. Расчет мультипликаторов приводится как иллюстрация, поскольку не является темой настоящей статьи. Суть расчета проста: итоговый разовый платеж корректируется на дату проведения аукциона, а затем делится на объем запасов. Таким образом, получается мультипликатор.

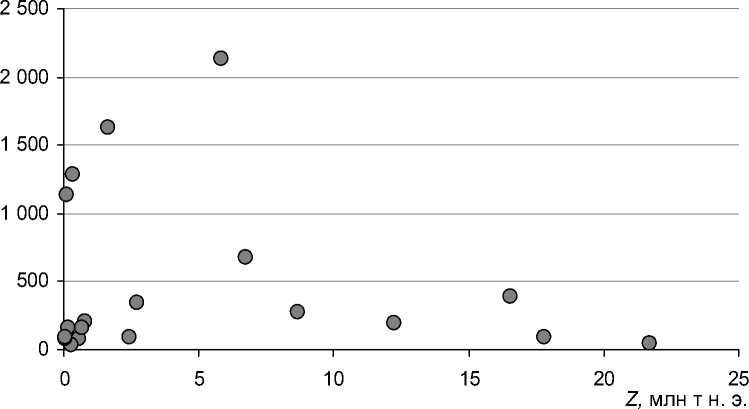

На рисунке 2 представлено распределение мультипликаторов в зависимости от общих суммарных запасов углеводородов.

Z – запасы углеводородов на лицензионном участке

MZ – мультипликатор по запасу – отношение итогового разового платежа за лицензионный участок к величине запасов этого участка

Рис. 2. Распределение мультипликаторов в зависимости от объемов запасов лицензионных участков-аналогов

Как видно из рисунка 2, зависимости между объемами запасов лицензионных участков и стоимостью приобретения лицензии нет. В связи с этим расчет осуществлялся на основе медианного значения мультипликаторов, равного 192, 71.