Критерий и параметры оптимизации амортизационной политики промышленных предприятий

Автор: Данилова Н.Н., Матюнькова Н.Н.

Журнал: Вестник Красноярского государственного аграрного университета @vestnik-kgau

Рубрика: Экономика

Статья в выпуске: 9, 2014 года.

Бесплатный доступ

В статье рассматриваются ключевые вопросы амортизационной политики промышленных предприятий. В частности, авторами детализируется максимизация рыночной стоимости бизнеса, способная обеспечить успех любой компании.

Инвестиционная политика, предприятие, амортизационные отчисления, возрастная структура, денежные потоки, индекс доходности капиталовложений, дисконтирование

Короткий адрес: https://sciup.org/14083895

IDR: 14083895 | УДК: 330.142.211.4

The criterion and parameters of the depreciation policy optimization at the industrial enterprises

The key issues of the depreciation policy at the industrial enterprises are considered in the article. In particular, the authors give the information about maximization of the business market cost capable to provide success of any companyin detail.

Текст научной статьи Критерий и параметры оптимизации амортизационной политики промышленных предприятий

Основным фактором, влияющим на стоимость предприятия, является его способность генерировать «живые деньги». По сути, те чистые денежные потоки, которые оно создает за определенный промежуток времени, и являются его стоимостью. Повышение стоимости предприятия происходит за счет увеличения прибыли компании и более эффективного использования вложенного (инвестированного) капитала. Поэтому задачей менеджмента является формирование оптимального набора действий на операционном уровне с тем, чтобы в конечном итоге возврат на вложенный капитал и соответственно стоимость предприятия возросли. Большую роль в обеспечении эффективного развития предприятия играет разработка инвестиционной стратегии. Она позволяет реально оценить возможности, а также обеспечить активное маневрирование инвестиционными ресурсами [1].

Определяя инвестиционную политику как наиболее значимый инструмент выявления и реализации резервов экономического развития предприятия, выделим главные ресурсы: из категории материальных – основные средства, из категории финансовых – амортизацию и чистую прибыль. При этом разработка наиболее эффективных путей реализации стратегических целей инвестиционной деятельности осуществляется по двум направлениям. Одно из них охватывает разработку стратегических направлений инвестиционной деятельности , другое – разработку стратегии формирования инвестиционных ресурсов.

Одним из основных стратегических направлений инвестиционной деятельности предприятия является обновление/замена основных средств. Скорость утраты основными средствами своих первоначальных функциональных свойств под воздействием физического и морального износа, а соответственно и уровень интенсивности их обновления, во многом определяются индивидуальными условиями их использования. В соответствии с этими условиями индивидуализируются (в определенных пределах) и нормы амортизации. Эта индивидуализация норм амортизации, определяющая уровень интенсивности обновления основных производственных фондов (ОПФ), характеризует амортизационную политику предприятия [2].

Стратегия формирования инвестиционных ресурсов обусловливает постановку комплекса задач по выявлению механизмов мобилизации собственных инвестиционных ресурсов. В качестве одного из механизмов мобилизации собственных инвестиционных средств предприятий можно использовать эффективную амортизационную политику, направленную на повышение роли амортизационных отчислений в формировании инвестиций. Для любого предприятия очень важно, чтобы в конечном итоге научно обоснованная амор- тизационная политика приводила к максимизации кумулятивной величины чистого денежного потока (чистая прибыль плюс амортизационные отчисления).

Выбранный метод амортизации определяет размер компенсируемого амортизационными отчислениями износа основных средств, отражающий существенный элемент чистого денежного потока. При этом ускоренные способы позволяют на начальном этапе эксплуатации внеоборотных активов «списать» на себестоимость большую часть их стоимости, тем самым уменьшив налогооблагаемую прибыль. Зато в более поздние сроки использования активов, наоборот, за счет снижения амортизационных отчислений увеличивается налогооблагаемая прибыль. Тем самым за счет ускорения амортизации налогооблагаемая база по прибыли смещается во времени к более поздним периодам. Поэтому амортизационная политика должна быть увязана с инвестиционными целями.

В качестве критерия эффективности использования амортизационных инструментов должен выступать совокупный размер денежного потока, формирующего инвестиционный потенциал предприятия за счет амортизационных отчислений и чистой прибыли, полученной от операционной деятельности [3]. При этом наиболее эффективная амортизационная политика предприятия характеризуется максимальной величиной чистого денежного потока, который можно получить в результате ее проведения. Данный подход является комплексным и отражает основные экономические результаты применения амортизационных методов: изменение амортизации и себестоимости, налогов на имущество и прибыль, а также получаемого предприятием с учетом эксплуатационных затрат и налоговых платежей чистого потока реальных денег.

При любом способе амортизации расчеты сумм амортизационных отчислений базируются на величине срока службы амортизируемого объекта. В течение срока полезного использования должен произойти не полный физический износ объекта, а лишь его полная амортизация, – перенос стоимости на себестоимость готовой продукции. Отсюда понятно, что амортизация может идти более высокими темпами, чем износ основных средств.

Если стратегическим направлением предприятия является рационализация его денежных потоков и увеличение инвестиционных возможностей в целях скорейшей замены (обновления) ОПФ, то выбирается метод, обеспечивающий максимально возможное ускорение амортизационных процессов. При этом чрезмерно быстрое обновление ОПФ не позволяет окупить инвестиционные издержки, а недостаточное обновление ОПФ ведет к росту текущих расходов на содержание и эксплуатацию ОПФ, что в свою очередь влияет на возрастную структуру ОПФ.

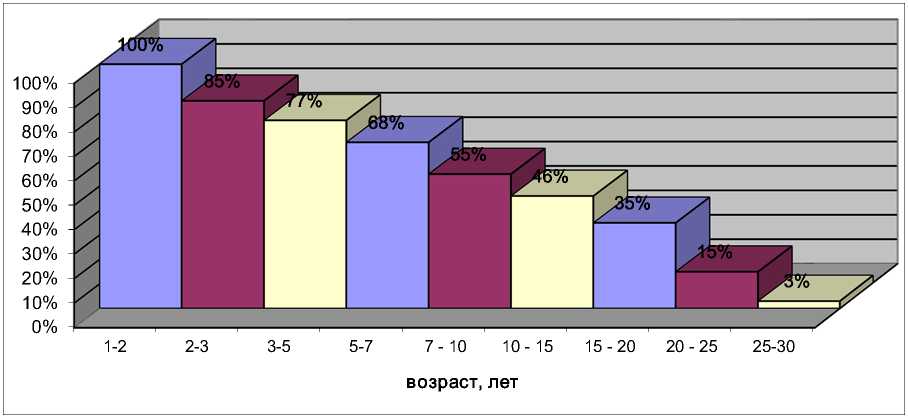

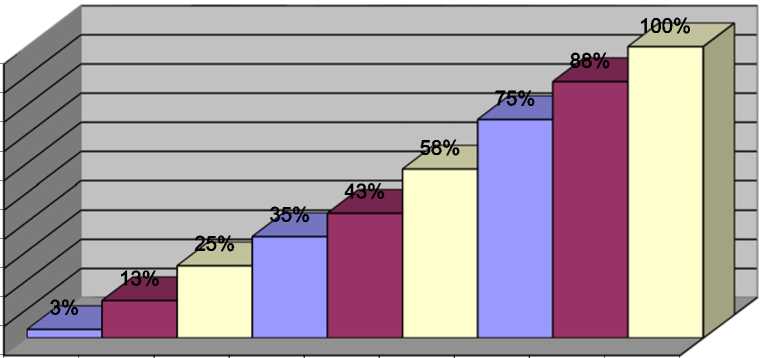

Отсутствие возможности своевременной замены основных фондов ведет к продлению сроков использования неэффективных машин и оборудования, ухудшению возрастной структуры ОПФ. Возрастная структура ОПФ предприятия – это ранжирование его ОПФ по срокам эксплуатации. Другими словами, возрастная структура ОПФ предприятия характеризуется средневзвешенным по стоимости ОПФ сроком их эксплуатации. Под оптимальной возрастной структурой ОПФ подразумевается совокупность оптимальных амортизационных сроков их службы. Под оптимальным амортизационным сроком службы понимается такой срок, при котором затраты потребителя, связанные с приобретением, ремонтом и обслуживанием оборудования, отнесенные на единицу производимой продукции, будут минимальными.

Неоптимальной будет считаться возрастная структура ОПФ промышленного предприятия в случаях, если ССЭф < ССЭопт. и Срф < Ср mах (рис. 1, а ), где ССЭф и ССЭопт – фактический и оптимальный средневзвешенный срок эксплуатации ОПФ; Срф и Ср mах – фактическая и максимальная рыночная стоимость бизнеса. Возрастная структура ОПФ при этом свидетельствует о чрезмерно ускоренном их обновлении. Неоптимальной будет считаться также возрастная структура ОПФ в случаях, если ССЭф > ССЭопт и Срф < Ср mах (рис. 1, а ). Возрастная структура ОПФ при этом свидетельствует о замедленном их обновлении.

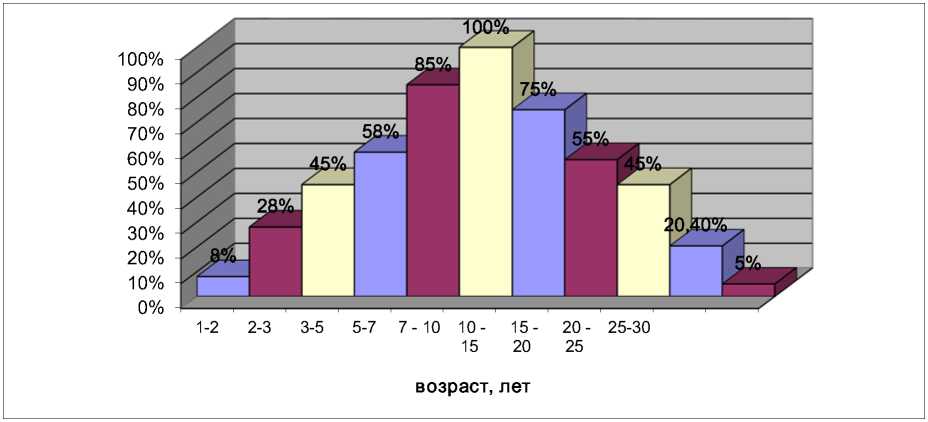

Оптимальной будет считаться возрастная структура ОПФ промышленного предприятия, если выполняется следующее условие: ССЭф = ССЭ опт и Срф = Ср mах (рис. 1, в ). Данная возрастная структура ОПФ показывает оптимальное их обновление. Поэтому предприятию необходимо найти границу срока эксплуатации каждой единицы ОПФ (или группы ОПФ), при которой объем возврата раннее инвестированного во внеоборотные активы капитала будет оптимальным с точки зрения максимизации рыночной стоимости бизнеса.

а

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

1-2

2-3

3-5

5-7 7 - 10 10 - 15 15 - 20 20 - 25 25-30

возраст, лет

б

в

Рис. 1. Возрастная структура ОПФ промышленного предприятия

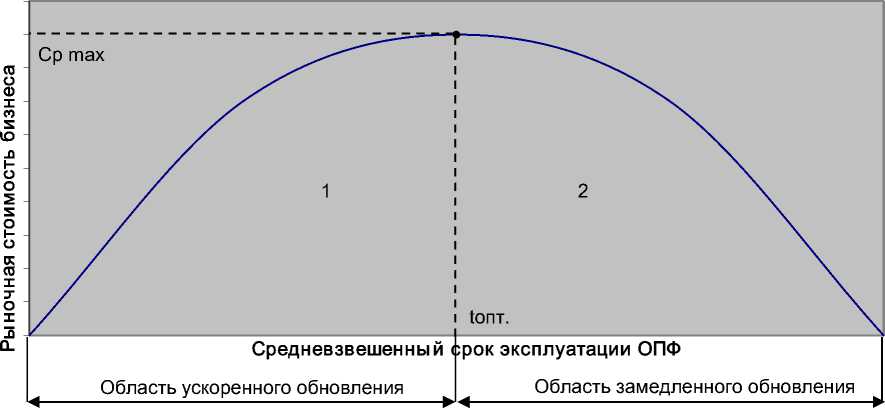

Исходя из вышеизложенного, график зависимости рыночной стоимости промышленного предприятия от средневзвешенного срока эксплуатации ОПФ будет иметь вид, показанный на рис. 2.

Рис. 2. Зависимость рыночной стоимости бизнеса от средневзвешенного срока эксплуатации ОПФ промышленного предприятия

Точка tопт. на рис. 2 характеризует оптимальный средневзвешенный срок эксплуатации ОПФ промышленного предприятия, при котором достигается его максимальная рыночная стоимость. Область слева (область 1) и справа (область 2) от этой точки отражает неоптимальную возрастную структуру. Область 2 (замедленного обновления ОПФ) на рис. 2 характерна для большинства российских промышленных предприятий, так как отражает наличие ОПФ со значительной величиной износа, недостаточное поступление новых основных фондов, низкие объемы ликвидации устаревших основных фондов, что в свою очередь влияет на возрастную структуру имеющихся ОПФ и рост расходов на их содержание и эксплуатацию.

Поскольку стоимость приобретаемых предприятием ОПФ можно рассматривать в качестве его капиталовложений, т.е. обновления, то возврат стоимости этого имущества через механизм амортизации можно интерпретировать как процесс окупаемости этого капитала. Оценка возврата инвестируемого должна осуществляться на основе показателя «чистого денежного потока». Этот показатель формируется за счет сумм чистой прибыли и амортизационных отчислений. Рассмотрим следующий пример. Амортизируется имущество первоначальной балансовой стоимостью 6797780 тыс. руб. (табл. 1).

Первоначальная стоимость основных средств

Таблица 1

|

Основные средства |

Первоначальная стоимость, тыс. руб. |

Срок полезного использования, лет |

|

Здания |

1427533 |

30 |

|

Сооружения |

475844 |

10 |

|

Машины и оборудование |

4622490 |

7 |

|

Инвентарь хозяйственный и производственный |

203933 |

10 |

|

Прочие ОС |

67980 |

8 |

|

Итого |

6797780 |

Из представленных в табл. 1 амортизируемых групп ОПФ только по группе «Машины и оборудование» можно применять 4 метода амортизации, предлагаемые ПБУ 6/2000 «Учет основных средств», по остальным группам можно применять только линейный метод амортизации.

Также необходимо отметить, что в нашем случае в структуре ОПФ около 70 % составляют активные ОПФ, которые законодательно могут амортизироваться с использованием различных методов амортизации, в том числе и ускоренными. Оставшаяся часть ОПФ относится к пассивной ее части и с точки зрения законодательства может амортизироваться только линейным методом амортизации. При сравнении текущей стоимости амортизационных отчислений наибольшую их величину обеспечивает метод уменьшаемого остатка. Сравнение результатов расчета текущей стоимости суммарных амортизационных отчислений при различных методах амортизации приведено в табл. 2.

Текущая стоимость амортизационных отчислений ОПФ, тыс. руб. (%)

Таблица 2

|

Метод амортизации |

Период амортизации |

|||

|

7 лет |

30 лет |

|||

|

Линейный |

3500460 |

100 |

1128190 |

100 |

|

Уменьшаемого остатка |

3922869 |

112 |

1604673 |

142 |

|

Суммы лет использования |

3890600 |

111 |

1522793 |

131 |

|

Производственный |

3506875 |

100 |

1130974 |

100 |

Аналогичный результат получается и при сравнении текущей стоимости суммарного денежного потока, включающего в себя амортизационные отчисления и величину чистой прибыли (чистый денежный поток). Прибыль до налогообложения составила1038722 тыс. руб. (табл. 3).

Текущая стоимость суммарного денежного потока, тыс. руб. (%)

Таблица 3

|

Метод амортизации |

Период амортизации |

|||

|

7 лет |

30 лет |

|||

|

Линейный |

3685679 |

100 |

4201281 |

100 |

|

Уменьшаемого остатка |

4541756 |

123 |

3996462 |

95 |

|

Суммы лет использования |

4478863 |

122 |

3953510 |

94 |

|

Производственный |

3682343 |

100 |

4199834 |

100% |

Применение метода уменьшаемого остатка увеличивает текущую стоимость оцениваемого показателя, а следовательно, увеличивается суммарная экономическая “выгода” предприятия. Таким образом, с точки зрения максимизации текущей стоимости суммарных денежных поступлений предприятия наилучшим методом является метод уменьшаемого остатка.

Амортизационные отчисления, будучи начисленными в составе себестоимости, составляют для предприятия неналогооблагаемый приток денежных средств. В свою очередь уменьшение доли амортизационных отчислений в составе текущих затрат приводит к увеличению налогооблагаемой прибыли предприятия. Согласно теории дисконтирования, денежные поступления ближних интервалов стоят больше, чем отдаленные во времени денежные притоки, поэтому предприятию экономически целесообразно приблизить чистый (неналоговый) приток, сместив тем самым во времени тот поток, который подвергается налогообложению. Именно это и достигается за счет применения ускоренных методов амортизации. То, как меняется доля амортизационных отчислений в общей величине дисконтированного денежного потока для различных методов амортизации, показано в табл. 4.

Таблица 4

Доля амортизационных отчислений в общей величине дисконтированного денежного потока, %

|

Метод амортизации |

Период амортизации, лет |

|

|

7 |

30 |

|

|

Линейный |

80 |

27 |

|

Суммы лет использования |

73 |

38 |

|

Уменьшаемого остатка |

81 |

41 |

|

Производственный |

80 |

27 |

Возврат ранее инвестированного капитала через механизм амортизации может осуществляться с использованием различных способов амортизации и в течение разных сроков полезного использования, при этом индекс доходности капиталовложений должен быть больше или равен единице, т.е. ИД > 1. Индекс доходности позволяет соотнести объем инвестиционных затрат с предстоящим чистым денежным потоком по проекту и характеризует уровень доходов на единицу затрат, т.е. эффективность вложений, чем больше значение этого показателя, тем выше отдача каждого рубля, инвестированного в данный проект.

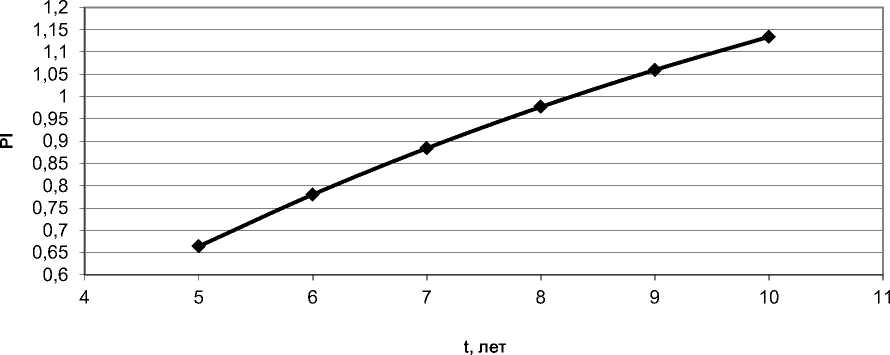

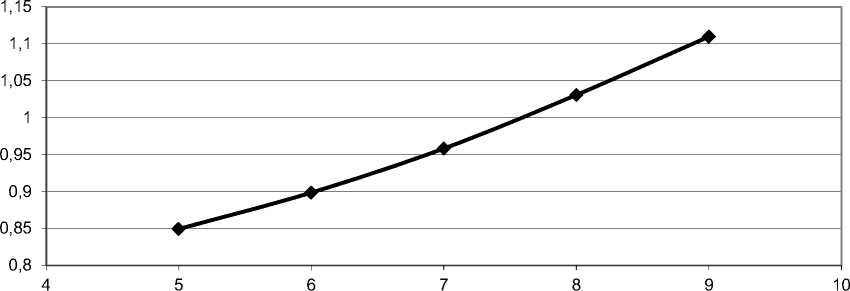

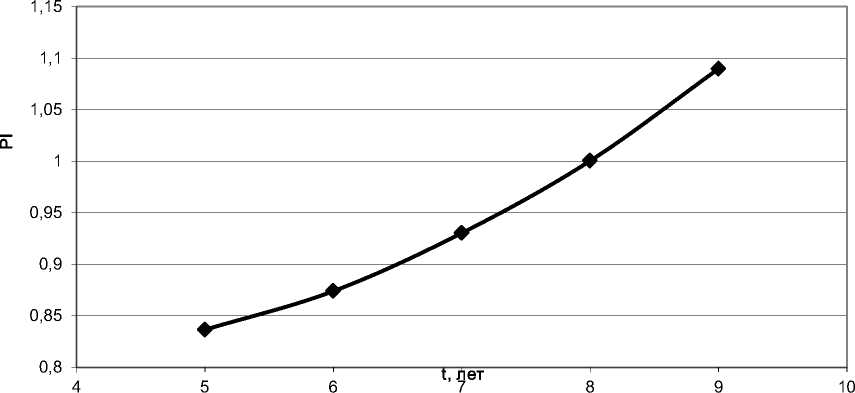

Если индекс доходности капиталовложений находится в диапазоне 0< ИД <1, значит, инвестиционные затраты не окупились. Понятно, чем больше срок эксплуатации ОПФ, тем ИД выше, на определенном году эксплуатации ОПФ ИД = 1, этот срок можно считать оптимальным сроком полезного использования, так как при ИД <1 инвестиционные затраты не окупаются, значит, проект не принесет дополнительный доход на инвестированные средства. Как видим, на уровень ИД будет влиять не только срок эксплуатации ОПФ, но используемый метод амортизации. Как видно на рис. 3, в условиях линейного метода амортизации индекс доходности равен единице только на сроке эксплуатации, равном приблизительно 8,4 года. В условиях метода уменьшаемого остатка (рис. 4) оптимальным можно считать срок эксплуатации 7,4 года, а по методу суммы чисел лет ИД=1 при сроке эксплуатации 7,7 лет (рис. 5).

Рис. 3. Зависимость ИД от срока эксплуатации ОПФ при линейном методе амортизации

t, лет

Рис. 4. Зависимость ИД от срока эксплуатации ОПФ при методе уменьшаемого остатка амортизации ОПФ

Рис. 5. Зависимость ИД от срока эксплуатации ОПФ при методе амортизации по сумме чисел лет

Таким образом, важнейшим критерием эффективности проводимой предприятием амортизационной политики является ее способность в долгосрочном плане создавать стоимость. Исходя из вышеизложенного, в качестве критерия оптимизации амортизационной политики промышленного предприятия предлагается использовать максимизацию рыночной стоимости бизнеса с такими показателями оптимизации амортизационной политики, как:

-

• чистый денежный поток при различных методах амортизации;

-

• оптимальный срок службы единицы ОПФ;

-

• оптимальная возрастная структура ОПФ;

-

• индекс доходности капиталовложений.