Критический анализ методических подходов управления стоимостью нефтегазовых проектов

Автор: Добрышин А.В., Крестовских Т.С.

Журнал: Теория и практика общественного развития @teoria-practica

Рубрика: Экономика

Статья в выпуске: 6, 2025 года.

Бесплатный доступ

В статье представлен критический анализ методических подходов управления стоимостью нефтегазовых проектов. Выделен ряд традиционных методов оценки и контроля стоимости, отмечены их достоинства и недостатки. Подчеркивается, что пренебрежение качественными методами оценки стоимости нефтегазовых проектов на их начальной стадии и неверная трактовка рисков могут приводить к значительным финансовым потерям. Особое внимание уделяется проблеме точного измерения отклонений стоимости на разных этапах реализации нефтегазовых проектов. С опорой на статистику отклонения стоимости от первоначальной оценки показаны значительные превышения запланированных бюджетных рамок и объяснены причины возникновения таких ситуаций. Для достижения большей точности и надежности в управлении стоимостью и сроками проектов предложено объединить различные методы контроля, такие как Earned Value Management (EVM), Earned Schedule Management (ESM) и Earned Duration Management (EDM).

Управление стоимостью, учет затрат жизненного цикла (LCC), процессно-ориентированный учет затрат (ABC), целевое калькулирование (Target-Costing), метод освоенного объема (EVM), стохастические методы, управление освоенным графиком (ESM), управление освоенной длительностью (EDM), контроль затрат

Короткий адрес: https://sciup.org/149148454

IDR: 149148454 | УДК: 658.5:622.32 | DOI: 10.24158/tipor.2025.6.17

Domestic and Foreign Approaches to Oil and Gas Project Cost Management

The article presents a critical analysis of methodological approaches to managing the cost of oil and gas projects. A number of traditional methods of valuation and cost control are highlighted, their advantages and disadvantages are noted. It is emphasized that neglecting qualitative methods for assessing the cost of oil and gas projects at their initial stage and misinterpreting risks can lead to significant financial losses. Particular attention is paid to the problem of accurately measuring cost deviations at different stages of oil and gas projects. Based on the statistics of cost deviations from the initial estimate, significant exceedances of the planned budget framework are shown and the reasons for such situations are explained. To achieve greater accuracy and reliability in manag-ing the cost and timing of projects, it is proposed to combine various control methods such as Earned Value Man-agement (EVM), Earned Schedule Management (ESM) and Earned Duration Management (EDM).

Текст научной статьи Критический анализ методических подходов управления стоимостью нефтегазовых проектов

эффективной методологии для оценки и управления стоимостью проекта, позволяющей адекватно планировать бюджет, контролировать расходы и минимизировать финансовые риски. Несмотря на наличие устоявшихся подходов в каждом из подразделов управленческой теории, некоторые исследователи подвергают их критике. Так, в статье Д. Суровцева и А. Сунгурова рассматривается возможность использования метода Монте-Карло для оценки стоимости проекта (Surovtsev, Sungurov, 2017: 63), а в работах С. Батьи и М. Нагаре, А. Де Марко и Т. Нарбаева ‒ применимости метода освоенной стоимости (EVM) для контроля затрат (Bhatia, Nagare, 2021: 1112; De Marco, Narbaev, 2013: 69–80).

Данная статья ставит своей задачей анализ представленной критики, возможностей по улучшению имеющихся методов и рассмотрение альтернативных концепций.

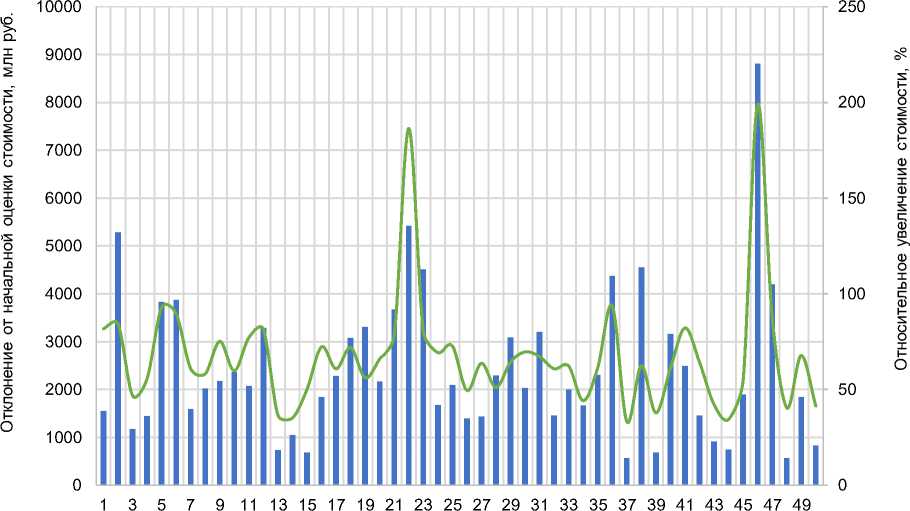

Предпосылками для проведения представленной работы послужили внутренние статистические данные нефтедобывающих организаций, реализующих указанные проекты (рис. 1). Среди 50 проектов, осуществленных в нефтегазовой сфере в период 2020–2023 гг., среднее превышение стоимости составило 67,8 % относительно первоначально утвержденной оценки, в то время как отдельные проекты превысили изначально заложенную стоимость почти в три раза1. Величина среднего абсолютного увеличения стоимости для этих проектов составила 2,5 млрд рублей, что свидетельствует о низком качестве оценочных работ и необходимости рассмотрения альтернатив для сложившейся практики оценки.

Рисунок 1 ‒ Статистика абсолютных и относительных отклонений от оценки 1-го класса2

Figure 1 ‒ Statistics of Absolute and Relative Deviations from Class 1 Estimation

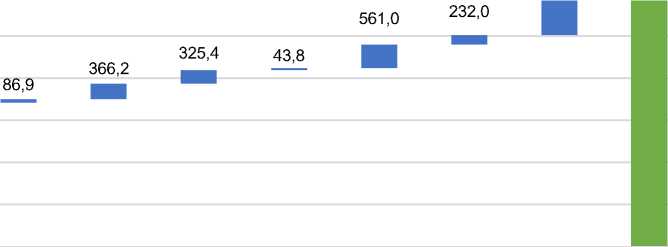

Теория и методология исследования . Для анализа увеличения стоимости были выбраны 50 проектов по принципу произвольного отбора 10 проектов из группы, направленной на повышение объема добычи. Эти проекты были реализованы на территории 5 различных административных образований на территории Российской Федерации компанией-источником данных в период с 2020 по 2023 г. Превышение фактической стоимости над оценочной наблюдалось во всех проектах. Для определения природы такого поведения был выполнен факторный анализ изменения стоимости (рис. 2).

В качестве групп факторов, подвергаемых анализу, были выделены следующие:

-

– логистические факторы, в том числе: увеличение затрат на транспортировку оборудования и материалов из-за удаленности месторождения, рост стоимости аренды и эксплуатации транспортных средств, неоптимальные маршруты доставки материалов; задержки по причине погодных условий, влияющих на логистику; увеличение стоимости складирования оборудования вследствие недостатка складских мощностей вблизи объекта и др.;

-

– факторы, связанные с оборудованием: подорожание буровых установок и вспомогательного оборудования; дефицит специализированного оборудования, требующего аренды по более высоким ставкам; повышенные расходы на ремонт или замену оборудования из-за износа, смещение сроков поставки оборудования и др.;

-

– факторы некачественного планирования: ошибки в проектной документации, слабая координация между подрядчиками, неправильное определение объемов работ или ресурсов, переоценка или недооценка временных сроков реализации этапов проекта; требования по защите окружающей среды, не учтенные в изначальных сметах; рост расходов на утилизацию отходов бурения (шлам, отходы буровых растворов) и др.;

-

– экологические факторы: повышенные затраты из-за штрафов за нарушения экологических норм, задержки в получении экологических разрешений и согласований;

-

– геологические факторы: дополнительные расходы на изменение проекта из-за обнаружения новых геологических факторов, сложности с бурением в условиях АВПД/АНПД, проблемы с герметизацией скважины и др.;

-

– факторы изменения цен на ресурсы;

-

– другое: группа факторов «Другое» является составной, в нее входят как многочисленные малозначительные параметры, которые не оказывают большого влияния на стоимость проекта, так и те, природу которых не удалось установить из анализируемой статистики.

7000,0

6000,0

5000,0 id

4000,0 с;

3000,0 i— s 2000,0

s

о

О 1000,0

0,0

3 408,4

808,7 5 832,4

Рисунок 2 ‒ Факторный анализ отклонений

Figure 2 ‒ Factor Analysis of Variances

Анализ показал, что наибольшее влияние на увеличение стоимости оказывает группа факторов «Другое», которая содержит значения, связанные с нерасшифрованными статьями изменения стоимости, что может свидетельствовать о недостатках в системе контроля и учета, а также о плохой проработке проекта. Еще одной значимой величиной является группа геологических факторов, что указывает на недостаточный учет сопутствующих рисков.

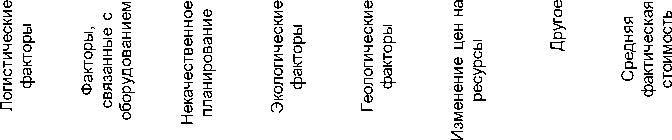

Для определения характера изменения стоимости был проведен анализ межфазного изменения стоимости. Для этого была определена сумма отклонений на каждой фазе для всех проектов. Согласно рисунку 3, показывающему распределение величин среднего абсолютного и относительного изменения оценки стоимости проекта при переходе на следующую фазу реализации, относительно предыдущей оценки для вышеописанных проектов, наибольшие значения изменений наблюдаются при переходе на 2 и 3 фазу проекта, что свидетельствует о низком качестве изначальной оценки и учета неопределенностей в рамках реализации проекта в частности.

Фазовый переход

Рисунок 3 ‒ Средние значения относительных и абсолютных отклонений при переходе на следующую фазу проекта

Figure 3 ‒ Average Values of Relative and Absolute Deviations

When Moving to the Next Phase of the Project

Основные положения исследования . Управление стоимостью проекта ‒ это совокупность тесно связанных с другими элементами управления проектами и взаимосвязанных между собой процессов, которые направлены на эффективное планирование, контроль и оптимизацию затрат. Управление стоимостью ставит перед собой целью решение следующего комплекса задач:

-

1) оценка затрат;

-

2) бюджетирование;

-

3) управление изменениями стоимости и анализ финансовых показателей.

На сегодняшний день существует несколько концепций и методов, позволяющих решать поставленные задачи в различных отраслях промышленности. К наиболее популярным концепциям относятся:

-

– ABC и ее модификации;

-

– LCC (Life cycle costing);

-

– Target-Costing;

-

– SCA;

-

– Lean accounting (JIT).

В области управления стоимостью проектов нефтедобывающих организаций наибольшую популярность из рассмотренных концепций получила LCC. Такое положение дел обусловлено как положительными аспектами самой концепции и незначительностью ее недостатков в приложении к нефтегазовой сфере, так и ограниченной применимостью альтернатив.

Так, строгое использование ABC-базированных систем является крайне сложным в силу типичных крупных масштабов нефтегазовых проектов, что приводит к значительному множеству выделяемых процессов, эффективность управления которыми ставится под сомнение. Использование упрощенных версий, в свою очередь, не соответствует ожидаемой точности, что также недопустимо.

Потенциальное использование TD ABC (Time Driven Activity Based Costing) для управления стоимостью нефтегазовых проектов в целом возможно, однако ограничено в силу отсутствия зачастую детерминированного времени жизни проекта, являющегося функцией стоимости единицы углеводородов. Например, проект может быть заморожен по причине временной нерентабельности добычи или, напротив, возобновлен в силу изменившихся условий, что потребует значительных затрат на обновление системы управления.

По этим же причинам в исследовательской литературе отсутствуют сведения о широком применении концепции SCA, разделяющей недостатки ABC.

Использование Target-Costing метода также является спорным, поскольку процесс оптимизации себестоимости ограничен в силу природы добывающей деятельности.

В то же время недостатки, присущие концепции LCC, зачастую не имеют влияния на нефтедобывающие организации, поскольку идентификация фаз жизненного цикла проекта не вызывает затруднений, а сложность в обеспечении точности информации теоретически должна быть нивелирована за счет разработки точной технической документации, необходимой для реализации проекта.

Более того, цели LCC хорошо коррелируют с особенностями нефтегазового бизнеса, где часто встает вопрос о выборе наилучшего проекта для реализации из большого числа альтернатив. В этом отношении присущее концепции разбиение на фазы и возможность произведения укрупненной оценки стоимости проекта без применения трудоемких операций играет важную роль, поскольку, согласно Л.И. Мещеряковой и О.М. Старовойтовой, именно оценка является основным процессом управления стоимостью проекта при строительстве и модернизации объектов нефтегазовой отрасли, т. к. позволяет планировать и применять инструменты управления финансовыми потоками, контролировать рентабельность и инвестиционную привлекательность проекта (Мещерякова, Старовойтова, 2013). В таком случае анализ методических подходов к управлению стоимостью проектов нефтедобывающих организаций во многом сводится к оценке стоимости проекта на разных фазах.

Стоит отметить, что требования к точности оценки, равно как и выделение фаз проекта, могут варьироваться у разных компаний. В рамках текущей работы рассмотрена классификация, представленная американской ассоциацией стоимостного инжиниринга AACE (AACE 18R-97)1, и ее соотношение с фазами проекта, согласно таблице 1. Это связано с тем, что на сегодняшний день крупные нефтегазовые компании или используют аналогичное разбиение на фазы при использовании LCC, или такое, которое может быть приведено к указанному.

Таблица 1 ‒ Соответствие фаз проекта классам оценки стоимости2

Table 1 ‒ Correspondence of Project

Phases to Value Classes

Фаза жизни проекта

|

Фаза l |

Фаза 2 |

Фаза 3 |

Фаза 4 |

Фаза 5 |

|

Инициализация |

Выбор |

Проработка выбранной |

Непосредственная |

Эксплуатация |

|

альтернативы |

альтернативы |

реализация |

и оценка |

|

|

Соответствующий класс оценки стоимости |

||||

|

Класс 5 |

Класс 4 \ |

Класс 3 1 |

Класс 2 1 |

Класс 1 |

|

Ожидаемый диапазон точности |

||||

|

L: ‒20 % до ‒50 % |

L: ‒15 % до ‒30 % |

L: ‒10 % до ‒20 % |

L: ‒5 % до ‒15 % |

L: ‒3 % до ‒10 % |

|

H: +30 % до +100 % |

H: +20 % до +50 % |

H: +10 % до +30 % |

H: +5 % до +20 % |

Н: +3 % до +15 % |

Существование различных классов оценки и представленное их соответствие фазам реализации проекта обусловлено различием доступной информации для проведения оценки, требуемой скоростью оценки и затрачиваемой трудоемкостью. Так, оценка затрат класса 5 является оценкой стоимости «сверху вниз» и осуществляется на ранних этапах жизненного цикла проекта. Она основана на информации с наименьшей степенью зрелости и доступности, что делает ее наименее точной. Оценка затрат класса 5 представляет собой диапазон затрат проекта для всех рассматриваемых альтернатив, таким образом формируя бюджетные ожидания проекта. В силу целей конечного использования такая оценка должна производиться в сжатые сроки для всех альтернатив и не быть излишне трудозатратной для принятия оперативных стратегических решений. Для соответствия этим требованиям в оценках класса 5 обычно используются стохастические методы оценки, такие как кривые «стоимость/мощность», коэффициенты пропорциональности, методы Ланга, Хэнда, Чилтона, Питерса-Тиммерхауса, Гатри и другие параметрические методы оценки и моделирования3. Дальнейшие оценки производятся последовательно по мере доступности необходимой информации с целью уточнения оценки класса 5.

В свою очередь, оценка затрат класса 1, также известная как детальная оценка, выполнена на основании удельной стоимости продукции. Подобные оценки предоставляют наиболее подробную сопроводительную информацию и, как правило, проводятся с использованием фактических данных из бухгалтерских баз, обеспечивая самый высокий уровень точности.

Таким образом, грамотный ход оценки и бюджетирования проекта можно представить в следующем виде (рис. 4).

Класс 5 –

Отбор концепций

Уровень 1

Ключевые этапы проекта

Класс 4 – ТЭО и предварительный бюджет

Уровень 2 Сводный график объекта

Определение времени

Класс 3 – Авторизация бюджета и первичная оценка

Уровень 3 Интегрированный график проекта

Класс 2 – AFE (утверждение расходов и базовый контрольный план)

Уровень 4 Функциональный промежуточный график

Класс 1 – Детализированный контроль

Уровень 5 Рабочие графики

Ключевые риски

Разработка планов по смягчению рисков и управлению

Подробный анализ отдельных элементов и снижение рисков

Определение рисков

Конкретный план действий при реализации риска

Высокоуровневые риски

Определение стоимости

Финальная версия сметной документации

Широкий диапазон на основе аналогичных проектов

Укрупненный анализ стоимости

Кривые «стоимость / мощность», диаграммы торнадо, значения P10/P50/P90

Рисунок 4 ‒ Оценка и контроль затрат на бурение1

Figure 4 ‒ Drilling and Completion Cost Estimation

Несмотря на формальное следование плану оценки, рекомендованному AACE, многие нефтегазовые компании пренебрегают качественным проведением оценок 5-го и 4-го класса или вовсе их игнорируют, стремясь как можно быстрее перейти к оценкам «снизу вверх», считая их заведомо более точными. Для этого в большинстве случаев применяется метод Монте-Карло. Это во многом возможно благодаря современному проектному программному обеспечению, а также специфике нефтегазовой сферы, связанной с большой накопленной базой проектов и типовым оборудованием. Такое поведение свойственно как отечественным, так и зарубежным компаниям. Тем не менее, как отмечается в работе Д. Суровцева и А. Сунгурова, такой подход приводит к ловушке комплексообразования, а именно применение моделирования Монте-Карло к сотням элементов формирования стоимости проекта вызывает ситуацию, где в силу вступает центральная предельная теорема, утверждающая, что сумма достаточно большого количества слабо зависимых случайных величин, имеющих примерно одинаковые масштабы, имеет распределение, близкое к нормальному, что не отражает действительности, поскольку не учитывает взаимосвязь и распределение исходных элементов (Surovtsev, Sungurov, 2017: 63). Согласно Д. Маквею и М. Доссари, такая недооценка неопределенностей в практических оценках проектов обходится отрасли по меньшей мере в 30‒35 % от ожидаемого чистого дисконтированного дохода (ЧДД) (McVay, Dossary, 2012: 1).

Потенциальным решением сложившейся ситуации может являться учет упускаемых корреляций в методе Монте-Карло, однако подобное моделирование увеличивает размеры корреляционных матриц в несколько раз, что повышает сложность вычислений на порядки. Это может стать неразрешимой проблемой для вычислительной техники на текущем этапе развития или потребует использования специализированных вычислительных машин, таких как квантовые компьютеры, что, в свою очередь, приведет к значительному удорожанию проекта. Другим способом упрощения такого потенциального моделирования может стать использование параллельных векторизованных вычислений, аналогично работе со сверточными нейронными сетями, и квантизация элементов корреляционных матриц. Несмотря на то, что исследование в этом отношении имеет научный интерес, оно не является целью текущей работы. Более того, по мнению Дж. Холлмана, связь между системными рисками и элементами стоимости является стохастической по своей природе, что делает понимание и оценку влияния рисков на эти элементы крайне сложной задачей даже для группы специалистов (Hollman, 2009). Более того, даже в случае потенциального нахождения решения такой задачи, полученный метод оценки будет обладать излишней сложностью и трудоемкостью для выбора проекта из представленных альтернатив, его инициации и начальных фаз. В сложившейся ситуации наиболее верным решением является строгое следование рекомендациям AACE по ходу проведения оценок и модификация стохастических методов для достижения более точных результатов. Компании, которые смогут внедрить наиболее эффективную систему таких методов, получат серьезное рыночное преимущество.

Для достижения максимальной эффективности управления проектами важно не только совершенствовать методы оценки затрат, но и пересматривать подходы к контролю. В то время как стохастические методы помогают улучшить точность прогнозирования, необходимо также учитывать, что методы контроля, такие как метод освоенного объема (EVM), могут полностью соответствовать современным требованиям динамично меняющихся проектов. Хотя EVM широко используется для анализа выполнения работ и контроля затрат, его ограничения в ряде случаев могут требовать применения более гибких и адаптивных инструментов. Для начала рассмотрим основные положения метода: метод освоенного объема основан на определении отношения фактических затрат к объему работ, которые должны быть выполнены к определенной дате. При этом учитывается информация по стоимости, плановому и фактическому графику работ и дается обобщенная оценка их состояния на текущий момент. Выявленные тенденции используются для прогноза будущей стоимости работ при завершении проекта и определения факторов, оказывающих влияние на график выполнения.

Метод целесообразно осуществлять по следующему алгоритму (Давыдова, 2019: 86‒89):

-

1. Разрабатывается бюджет проекта с использованием наборов работ, включенных в операции. Кумулятивные значения стоимости этих наборов станут основой и будут называться бюджетом на период (Budgeted Cost of Work Scheduled – BCWS).

-

2. На уровне работ собираются все фактические затраты. Эти затраты будут именоваться фактической стоимостью выполненной работы (Actual Cost of Work Performed – ACWP).

-

3. Оценивается сметная стоимость выполненных работ, т. е. плановая стоимость в соответствии с календарным планом на контрольную дату. Она будет называться освоенным объемом или сметной стоимостью выполненных работ (Budgeted Cost of Work Performed – BCWP).

-

4. Просчитывается отклонение по расписанию (SV = BCWP – BCWS) и отклонение по стоимости (CV = BCWP – ACWP).

По результатам исполнения такого несложного алгоритма уже становится возможным получить некоторую важную информацию о ходе проекта, тем не менее он в полной мере не отражает возможности EVM. Полученные значения могут быть использованы для прогнозирования дальнейших затрат.

Основное достоинство методики освоенного объема ‒ возможность обнаружения на ранних стадиях реализации проекта несоответствия фактических показателей проекта плановым, прогнозирования на их основе результатов выполнения проекта (сроков, затрат и т. д.) и принятия своевременных корректирующих воздействий, вплоть до прекращения проекта. Помимо оценки суммарных затрат, на основании наблюдаемых показателей освоенного объема возможно также прогнозирование и других характеристик проекта (Александров и др., 2022: 453).

Тем не менее, несмотря на широкую распространенность и наличие неоспоримых преимуществ EVM, некоторые исследователи обильно критикуют этот метод контроля стоимости или вовсе считают его неприменимым в нефтегазовой отрасли. Так, в работе С. Батьи и М. Нагаре отмечается, что показатели, которыми оперирует менеджер при работе с EVM, не отражают качество произведенного строительства или процессов, а лишь сообщают о результатах конверсии, то есть о том, сколько из задуманного было выполнено и сколько еще предстоит выполнить до завершения проекта (Bhatia, Nagare, 2021: 1112). Также этими авторами под сомнение ставится и ключевое преимущество методики освоенного объема – прогнозирование на ранних стадиях проекта. Аргументом в пользу неэффективности прогнозной составляющей EVM является тот факт, что она опирается на стоимостный показатель как на меру прогресса выполненной работы, но подобная корреляция не всегда отражает действительность. В качестве альтернативы предлагается использование комбинированной концепции с применением гибких методов контроля.

Указание на представленные недостатки является общим местом критики методики освоенного объема, однако исследователи активно работают над расширением ее функционала. Так, в работе А. Де Марко и Т. Нарбаева также признаются описанные недостатки. Рассматривая формулы для оценки стоимости завершения проекта (Cost Estimate at Completion ‒ CEAC) и времени, необходимого для его завершения (Time Estimate at Completion ‒ TEAC), авторы отмечают следующее: «Несмотря на то, что две эти фундаментальные формулы общепризнанны в качестве эталона для оценки стоимости и времени выполнения работ, они подвергались критике с точки зрения точности CPI и надежности SV и SPI соответственно» (De Marco, Narbaev, 2013: 75). Проблема точности СPI была изучена с помощью методологических статистических испытаний, и ее результаты можно обобщить следующим образом: во-первых, окончательное значение CV будет хуже, чем CV на 20-процентном этапе завершения; во-вторых, CPI не изменяется более чем на 0,10 от своего значения на 20-процентном этапе завершения, а в большинстве случаев только ухудшается; и, наконец, CEAC, рассчитанная с использованием этого СPI, является разумной нижней границей окончательной стоимости. Результатом этих изысканий стало выражение, представляющее собой модифицированный способ расчета CEAC (De Marco, Narbaev, 2013: 69‒80):

CEAC = BAC/(CPI @2Q% ± 0,10) .

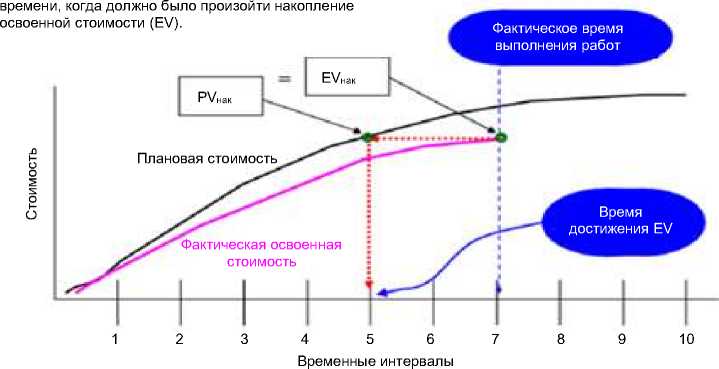

Проблему непрямой связи метода с календарным расписанием работ и соответствующую неточность временных прогнозов, в свою очередь, частично можно преодолеть с использованием фреймворка ESM (Earned Schedule Management), разработанного Уолтом Липке (Lipke, 2016; 2003; Липке, 2013), предлагающего изменить способ вычисления показателей расписания, чтобы устранить недостатки, присущие управлению освоенным объемом (EVM).

ESM базируется на введении таких параметров, как текущее время (Actual Time – AT) и освоенное расписание (Earned Schedule – ES), и разделении SV и SPI на пару SV($)/SPI($), представляющую собой показатели, аналогичные «классическому» EVM, и SV(t)/SPI(t), где: SV(t) – отклонение от расписания, выраженное в единицах времени, которое представляет собой разницу между ES и AT;

SPI(t) – индекс эффективности расписания, вычисляемый как отношение ES к AT.

Уникальность концепции ES заключается в том, что и SV(t), и SPI(t) ведут себя достаточно разумно на протяжении всего срока реализации проекта. Графическое представление сравнения систем ESM и EVM, а также используемых для контроля величин, представлены на рисунке 5 и в таблице 2 соответственно (Lipke, 2003; Липке, 2013).

Идея метода Earned Schedule (ES) – определить момент

Коэффициент эффективности выполнения графика на основе времени: SPI(t) = ES/AT, где SPI(t) – индекс выполнения графика, ES – освоенный график, AT – фактическое время

Рисунок 5 ‒ Концептуальная схема метода ES1

-

Figure 5 ‒ Conceptual Scheme of the ES Method

Таблица 2 ‒ Сравнение показателей EVM и ESM

Table 2 ‒ Comparison of EVM and ESM indicators

|

Управление освоенным объемом (Earned Value Management) |

Управление освоенным графиком (Earned Schedule Management) |

||

|

BAC (Budget at Completion) |

Бюджет по завершению проекта |

PD (Plan ned Duration) |

Плановая продолжительность |

|

EV (Earned Value) |

Освоенный объем |

ES (Earned Schedule) |

Освоенный график |

|

AC (Actual Cost) |

Фактические затраты |

AT (Actual Time) |

Фактическое время (длительность) |

|

CPI (Cost Performance Index) = EV/AC |

Индекс выполнения стоимости |

SPI(t) (Schedule Performance Index) = ES/AT |

Индекс выполнения сроков (временной) |

|

PFc (Performance Factor ‒ Cost) = 1, CPI |

Фактор исполнения по стоимости |

PFs (Performance Factor ‒ Schedule) = 1, SPI(t) |

Фактор исполнения по графику |

|

IEAC (Independent Estimate at Completion) = AC + (BAC ‒ EV)/PFc |

Независимая оценка затрат по завершению |

IEAC(t) (Independent Estimate at Completion) = AT + (PD ‒ ES)/PFs |

Независимая оценка времени завершения |

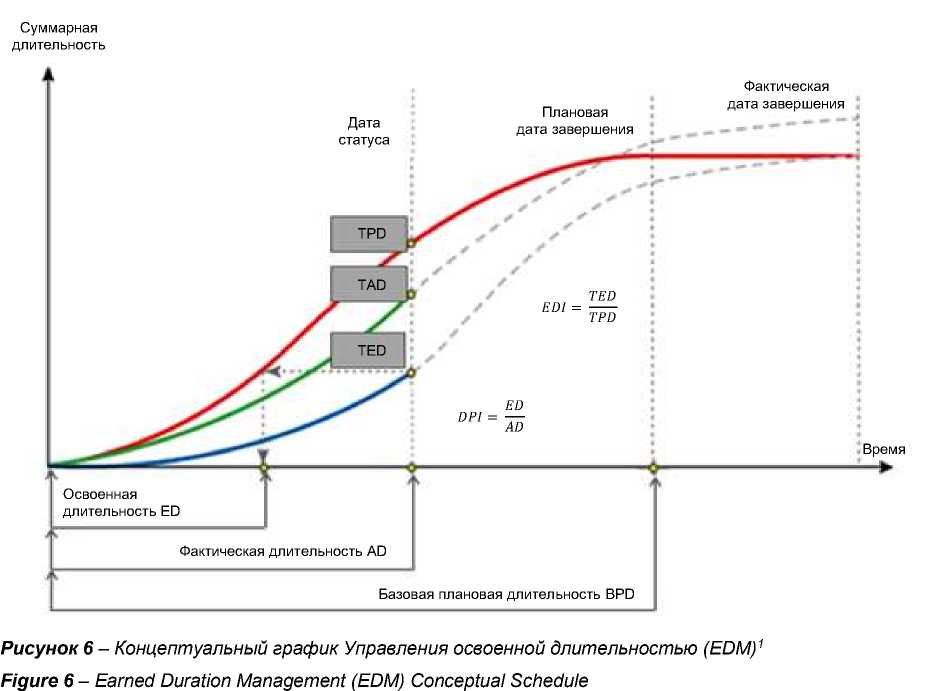

Несмотря на то, что обе указанные технологии нашли широкое распространение и успешно применяются в качестве интерпретационных моделей в системах стратегического мониторинга и контроля нефтегазовых проектов, они все же не лишены недостатков. В этом отношении ESM, хоть и представляет собой более эффективный инструмент, концептуально не отличается от EVM, поскольку также использует стоимостные базовые кривые для получения временных оценочных и прогнозных показателей. Альтернативой такому подходу может являться полное разделение показателей эффективности расписания и затрат. Именно такая концепция легла в основу метода Управления освоенной длительностью (Earned Duration Management – EDM). Концептуальная схема (EDM) представлена на рисунке 6 (Дашков, Тисленко, 2018: 89).

Кривая, изображенная красным цветом, представляет собой Базовую кривую плановой длительности (BPD), по которой на дату статуса определяется Суммарная плановая длительность (Total Planned Duration – TPD) всех работ, которые уже завершены к этому моменту или находятся в прогрессе. Кривая, отмеченная зеленым цветом, отражает значения Суммарной фактической длительности (Total Actual Duration – TAD). Кривая, обозначенная синим цветом – это Суммарная освоенная длительность (Total Earned Duration – TED) фактически выполненных работ и работ, находящихся в прогрессе на дату статуса проекта. Путем проекции кривой Суммарной освоенной длительности (TAD) на Базовую кривую плановой длительности (BPD) можно определить Освоенную длительность (Earned Duration – ED(t)). Разделив ее на Фактическую длительность (Actual Duration – AD(t)), можно вычислить Индекс исполнения длительности (Duration Performance Index – DPI), который является аналогом Индекса исполнения графика (Schedule Performance Index – SPI(t)) в Управлении освоенным графиком (ESM). А Индекс освоенной длительности (Earned Duration Index – EDI), определяемый путем деления Суммарной освоенной длительности (TED) на Суммарную фактическую длительность (TAD), является аналогом Индекса исполнения графика (SPI) в Управлении освоенным объемом (EVM).

Из концептуального графика видно, что в Управлении освоенной длительностью (EDM) контроль статуса проекта осуществляется исключительно на основе временных параметров, в отличие от методов Управления освоенным объемом (EVM) и Управления освоенным графиком (ESM) (Khamooshi, Golafshani, 2013: 1020).

Отмечается, что Индекс исполнения длительности (DPI) в Управлении освоенной длительностью (EDM) является более точным показателем, чем Индекс исполнения графика (SPI(t)) в Управлении освоенным графиком (ESM) (Vanhoucke et al., 2015: 15‒27). Это связано с тем, что метод Управления освоенной длительностью (EDM) реагирует быстрее, чем метод Управления освоенным графиком (ESM), поэтому задержки выявляются заранее, и можно своевременно предпринять корректирующие действия. Для проектов, в которых выполнение графика является важной задачей, настоятельно рекомендуется использовать метод Управления освоенной длительностью (EDM) в качестве ценной альтернативы методологии Управления освоенным графиком (ESM). Кроме того, метод Управления освоенной длительностью (EDM) имеет преимущества перед методом Управления освоенным графиком (ESM) в случае, когда наблюдаются отсрочки в исполнении работ, либо когда большое число работ не лежит на критическом пути (Дашков, Тисленко, 2018: 86‒97).

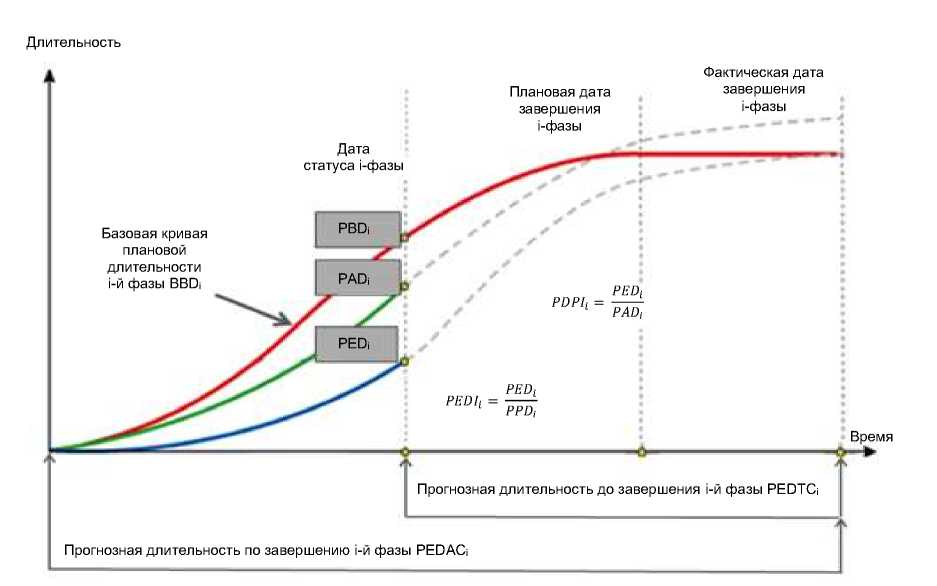

Помимо описанных выше сильных сторон, стоит отметить, что данный метод хорошо адаптируется под фазовую составляющую управления проектами. Концептуальная схема Управления освоенной длительностью (EDM) на уровне фаз проекта представлена на рисунке 7 (Дашков, Тисленко, 2018: 86‒97).

Риcунок 7 ‒ Концептуальный график Управления освоенной длительностью (EDM)

на уровне фаз проекта1

Figure 7 ‒ Earned Duration Management (EDM) Conceptual Schedule at the Project Phase Level

Таким образом, подобный метод контроля затрат отлично согласуется с концепцией LCC, позволяет осуществлять надзор за деятельностью заинтересованных сторон с точки зрения соблюдения сроков и обладает рядом преимуществ, среди которых высокая скорость реагирования на изменения в выполнении работ, простота сбора данных и независимость от затрат на работы. Однако отмеченная независимость также оборачивается минусом для комплексного нефтегазового проекта, поскольку заложенная в метод парадигма не позволяет эффективно контролировать стоимость, поэтому применимость EDM в отрыве от других методов контроля ограничена. Тем не менее согласованное применение EVM и EDM, а возможно, и всех трех вышеописанных систем, обеспечивает необходимую точность и надежность, а также высокоточное прогнозирование.

Впрочем, даже такая конфигурация не покрывает аспект контроля качества, отмеченный в работе С. Батьи и М. Нагаре при выявлении слабых сторон EVM. Важно подчеркнуть, что согласно PMBOK 6, контроль качества определен как область знания, хоть и связанная с контролем стоимости в рамках общего управления проектом, но все же отличная от нее. В рамках этой области существуют собственные методы и концепции, поэтому на первый взгляд относить невозможность контроля качества к минусам метода контроля стоимости кажется не слишком уместным. Тем не менее аналогичное можно сказать и про управление расписанием проекта, выделенное в этой ревизии Project Management Body of Knowledge в качестве отдельной области знаний, к которой фактически относятся методы ESM и EDM, однако практика показала, что имплементация элементов управления расписанием на базе метода управления стоимостью дает хорошие результаты как в области упрощения, так и в области качества работы менеджера проекта. Таким образом, стоит признать, что внедрение элементов гибкого управления и отход от жесткого разграничения областей управления проектами дает хорошие результаты в случае грамотной реализации совмещающих механизмов. В рамках парадигмы стремления к описанной взаимной интеграции рассмотрение вопроса о внедрении элементов контроля качества в метод управления стоимостью или создание параллельного метода, опирающегося на аналогичные базовые показатели и/или использующего схожий алгоритм вычисления, выглядит многообещающе, особенно в условиях высокой неопределенности. Стоит также отметить, что движение в этом направлении, по всей видимости, будет являться основным для всей управленческой науки, поскольку в PMBOK 7, в отличие от PMBOK 6, коллектив авторов отошел от привычного разделения на 10 областей знаний и выделил 8 областей деятельности, в рамках которых подобные интеграции становятся новыми методологическими флагманами.

Заключение . В ходе исследования выявлено, что традиционные методы оценки стоимости проектов, такие как метод Монте-Карло, активно применяемый в нефтегазовой отрасли, не всегда обеспечивают должную точность. Одним из ключевых недостатков метода является его неприменимость в качестве «базисного» метода оценки стоимости сложных нефтегазовых проектов по математическим соображениям. Это искажает реальные риски, что особенно критично для сложных и высокорисковых проектов. Недооценка неопределенностей и взаимозависимостей элементов проекта может привести к существенным финансовым потерям, что делает слепое использование метода Монте-Карло неэффективным.

Также был затронут вопрос необходимости интеграции различных областей управленческой науки для повышения эффективности проектного управления. В частности, было выявлено, что для обеспечения устойчивого и точного управления проектами следует стремиться к синергии методов контроля качества, стоимости, времени и других ключевых показателей. Такой интегрированный подход позволит более эффективно управлять проектами, сокращая количество ошибок, вызванных узконаправленным подходом к управлению отдельными аспектами, и повысит общую производительность проекта.