Кризис глобальных цепочек добавленной стоимости на фоне пандемии коронавируса: рекомендации для России

Автор: Флегонтова Т.А., Пономарева О.В.

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 15 (117), 2020 года.

Бесплатный доступ

Пандемия COVID-19 создала риски функционирования глобальных цепочек добавленной стоимости, в которые Россия интегрирована достаточно глубоко. Отрасли, в наибольшей степени включенные в цепочки добавленной стоимости, могут ощутить наиболее значимые негативные эффекты пандемии. Авторы рассматривают примеры ЦДС в автомобилестроении и фармацевтике.

Короткий адрес: https://sciup.org/170176162

IDR: 170176162

Текст научной статьи Кризис глобальных цепочек добавленной стоимости на фоне пандемии коронавируса: рекомендации для России

-

• замедлении развития ЦДС, которое началось после мирового финансового кризиса 2008–2009 гг.;

-

• росте протекционизма, что создает неблагоприятные условия для функционирования ЦДС;

-

• росте неопределенности в мировой экономике.

Вспышка пандемии COVID-19 оказалась внезапным и существенным негативным фактором, который усугубляет кризисную ситуацию, но одновременно существенным образом усиливает и ускоряет современные тренды развития ЦДС. Тренды эти связаны прежде всего с цифровизацией торговли, внедрением новых производственных технологий, соответствующими сдвигами в профиле издержек компаний. Все это приводит к географической переориентации и качественным изменениям в функционировании ЦДС.

15(117) 2020

По оценкам Конференции ООН по торговле и развитию (ЮНКТАД), Россия вошла в список 20 экономик мира, которые могут ощутить наиболее значительные негативные эффекты от сокращения экспорта промежуточной продукции. Существенные потери фиксируются в металлургии, химической и автомобильной отраслях промышленности [2]. Расчеты проводились в начале марта 2020 г., еще до глобального распространения коронавирусной инфекции. Сейчас можно предполагать, что влияние пандемии на российские отрасли и ЦДС окажется еще более значительным.

Вовлеченность российских отраслей в ЦДС

Участие России в ЦДС начало расширяться с середины 2000-х годов, когда стали заметно расти объемы как иностранной добавленной стоимости (ДС)

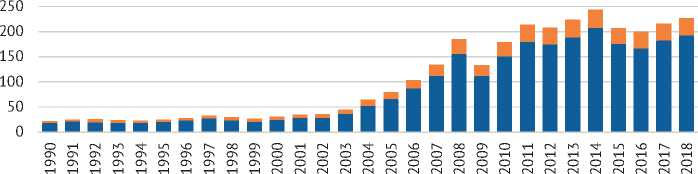

■ Иностранная добавленная стоимость в российском экспорте (млрд долл.)

■ Иностранная добавленная стоимость в экспорте стран-парнеров в третьи страны (мдлр долл.)

Рис. 1. Изменение участия России в ЦДС в 1990–2018 гг.

Источник: ЮНКТАД.

в российском экспорте, так и использование российской ДС в экспорте стран-партнеров в третьи страны ( рис. 1 ).

С точки зрения конечного потребления на территории России, по данным Организации экономического сотрудничества и развития (ОЭСР), наибольшие объемы иностранной ДС используются такими отраслями, как сельское, лесное хозяйство и рыболовство, химическая и фармацевтическая промышленности, а также производство различных видов машин и оборудования, в том числе электронного и оптического ( табл. 1 ).

Таблица 1

Стоимостные объемы иностранной ДС в конечном потреблении России в 2015 г., млн долл.

|

Отрасль (ТОП-10 по объемам иностранной ДС во внутреннем потреблении) |

Иностранная ДС во внутреннем потреблении (млн долл.) |

|

Всего |

230 845,3 |

|

Сельское хозяйство, лесное хозяйство и рыболовство |

13 067,7 |

|

Производство фармацевтической и химической продукции |

11 633,4 |

|

Производство компьютерного, электронного и оптического оборудования |

9 181,9 |

|

Производство машин и оборудования |

9 072,9 |

|

Добыча полезных ископаемых |

8 184,1 |

|

Производство продуктов питания, напитков и табака |

7 741,2 |

|

Производство текстиля, одежды и кожаных изделий |

6 679,1 |

|

Производство моторных транспортных средств |

6 482,8 |

|

Производство металлов |

5 267,9 |

|

Производство готовых металлических изделий |

4 531,4 |

Источник: составлено авторами с использованием данных ОЭСР.

15(117) 2020

В отраслевом разрезе для секторов, которые являются ведущими по объему экспорта в разрезе ДС, характерна умеренная доля иностранной ДС: в большинстве случаев она не превышает 20% ( табл. 2 ). Отрасли, являющиеся лидерами по доле иностранной ДС в экспорте, не относятся к ключевым секторам-экспортерам (различные виды машин и оборудования, транспортные средства, фармацевтика), однако выступают ключевыми конечными российскими потребителями иностранной ДС. Именно эти отрасли могут испытать на себе наибольшие негативные эффекты от нарушения функционирования ЦДС из-за вспышки пандемии COVID [3].

Таблица 2

Использование импортного компонента в экспорте отдельных российских отраслей в 2017 г.

|

Отрасль (Топ-10 по экспорту ДС) |

Экспорт отрасли (млн долл.) |

Доля иностранной ДС в экспорте, % |

Отрасль (Топ-10 по доле импорта в экспорте ДС) |

Экспорт отрасли (млн долл.) |

Доля иностранной ДС в экспорте, % |

|

Горнодобывающая промышленность |

99481,46 |

10,9 |

Сбор, очистка и распределение воды |

5,0 |

98,6 |

|

Химическая промышленность |

44259,17 |

19,3 |

Офисное и вычислительное оборудование |

9,0 |

98,5 |

|

Цветная металлургия |

37699,67 |

15,0 |

Паро- и водоснабжение |

7,9 |

98,0 |

|

Уголь, нефтепродукты, ядер-ное топливо |

34999,5 |

12,7 |

Фармацевтическая промышленность |

22,6 |

96,5 |

|

Черная металлургия |

32483,48 |

17,8 |

Строительство и ремонт судов |

34,0 |

96,4 |

|

Продовольствие, напитки, табачная продукция |

19833,11 |

18,9 |

Образование |

32,7 |

95,4 |

|

Машины и оборудование |

13805,56 |

20,4 |

Железнодорожное и другое транспортное оборудование |

53,9 |

91,1 |

|

Финансовая деятельность и страхование |

9892,662 |

12,1 |

Медицинские и оптические приборы и инструменты |

52,9 |

86,8 |

|

Наземный транспорт, транспортировка по трубопроводам |

9718,185 |

10,3 |

Аренда машин и оборудования |

40,2 |

82,4 |

|

Сельское хозяйство, охота, лесное хозяйство, рыболовство |

8670,322 |

12,4 |

Продукция из резины и пластика |

49,6 |

78,7 |

Источник: составлено авторами по данным ЮНКТАД.

В топ-10 поставщиков ДС в большинстве из вышеуказанных отраслей входят США, Индия, Китай, Вьетнам, Иран, Германия, Великобритания, Турция, Бразилия, Япония. Основной удар по функционированию ЦДС был вызван ограничительными противоэпидемиологическими мерами, введенными в большинстве стран мира: карантинные ограничения, закрытие заводов и офисов, ограничения на трансграничные перемещения между странами. При этом распространение COVID-19 и введение ограничений в разных странах происходило и происходит в разное время, что негативно отражается на сроках восстановления работы ЦДС.

Ниже будут рассмотрены отдельные отрасли промышленности России, которые представляют интерес с точки зрения изучения эффектов пандемии COVID-19 на ЦДС. В частности, для анализа в качестве примеров выделены автомобильная и фармацевтическая отрасли.

15(117) 2020

Автомобильная промышленность

В 2015 г. ключевыми поставщиками ДС в российской автомобильной промышленности для целей конечного потребления являлись страны-лидеры мировой отрасли: Германия, США, Япония и Китай ( табл. 3 ).

По данным ЮНКТАД, в российском экспорте по статье «моторные транспортные средства» основные объемы иностранной ДС приходятся на такие страны, как США, Индия, Китай и Вьетнам ( табл. 4 ). Вспышка коронавируса в Китае еще до начала пандемии отрицательно сказалась на глобальных ЦДС в автомобильной отрасли, так как ограничительные меры в

Таблица 3

Стоимостные объемы иностранной ДС в конечном потреблении в России по статье «транспортное оборудование» в 2015 г., млн долл.

|

Транспортное оборудование |

|

|

Германия |

1 810,4 |

|

США |

1 618,9 |

|

Япония |

1 367,2 |

|

Китай |

1 071,8 |

|

Корея |

625,4 |

|

Великобритания |

282,1 |

|

Испания |

281,1 |

|

Франция |

230,5 |

|

Италия |

219,9 |

|

Чехия |

183,1 |

|

Всего |

10039,7 |

Источник: составлено авторами с использованием данных ОЭСР.

стране затронули регионы, где сосредоточены основные производственные мощности китайского автопрома, в частности, провинцию Хубэй. Дефицит китайских комплектующих ощутили на себе многие автоконцерны, среди которых General Motors, Tesla, Ford, Nissan, Fiat-Chrysler. Существенные негативные эффекты связаны и со спецификой функционирования отрасли, что предполагает отсутствие крупных запасов комплектующих.

Российская автомобильная промышленность также в весьма значительной мере зависит от поставок китайских деталей и компонентов. В марте руководство АО «АвтоВАЗ» заявило, что несмотря на высокий уровень локализации производства, существуют риски нарушения поставок продукции из Китая российским поставщикам автоконцерна. Вследствие дальнейшего развития пандемии АО «АвтоВАЗ», ОАО «ГАЗ» и ПАО «КамАЗ» обозначили необходимость пересмотра производственных планов и поиска альтернативных поставщиков деталей и компонентов уже на российском рынке. По оценкам

Таблица 4

Стоимостные объемы иностранной ДС в экспорте России по статье «моторные транспортные средства» в 2017 г., млн долл.

|

Моторные транспортные средства |

|

|

США |

7,2 |

|

Индия |

4,6 |

|

Китай |

3,9 |

|

Вьетнам |

3,1 |

|

Иран |

2,3 |

|

Великобритания |

2,1 |

|

Япония |

2,0 |

|

Германия |

2,0 |

|

Бразилия |

1,7 |

|

Турция |

1,5 |

Источник: составлено авторами с использованием данных ЮНКТАД.

экспертов, в автомобильной промышленности свыше 40% российских поставщиков комплектующих ориентированы на поставки из Китая [4].

Распространение пандемии и введенные в странах ЕС ограничительные меры поставили под вопрос надежность поставок и на европейском направ- лении. Именно Германия традиционно выступает ведущим поставщиком иностранной ДС на российский рынок транспортного оборудования для ко- нечного потребления внутри страны. Две компании, Peugeot и Volkswagen, закрыли свои заводы в России из-за нехватки компонентов [5]. Согласно данным Евразийской экономической комиссии (ЕЭК), импорт Евразийского экономического союза (ЕАЭС) по товарной группе «части и принадлежности для автомобилей и тракторов» сократился в январе-марте 2020 г. на

15(117) 2020

2,3% в стоимостном выражении и более чем на 6% в физическом выражении по сравнению с аналогичным периодом 2019 г. Поставки из Китая в ЕАЭС (на Россию приходится 85% всего импорта ЕАЭС) сократились на 4,6% в стоимостном выражении.

Можно предположить, что наиболее показательной окажется статистика апреля 2020 г., когда проявится отсроченный эффект остановки работы производственных мощностей по всему миру с учетом реализации запасов произведенных компонентов на заводах в Китае и Европе, что могло иметь место в марте 2020 г.

Фармацевтическая промышленность

Фармацевтическая промышленность – одна из наиболее интегрированных в ЦДС отраслей российской экономики. Доля иностранной ДС в экспорте достигает 96,5% от общего объема экспорта российской отрасли, что эквивалентно 21,8 млн долл. в 2017 г. Весьма значителен и объем иностранной ДС в соответствующем конечном потреблении в России – порядка 11,6 млрд

Таблица 5

Стоимостные объемы иностранной ДС в конечном потреблении России по статье «фармацевтическая и химическая отрасль» в 2015 г., млн долл.

|

Фармацевтическая и |

химическая отрасли |

|

Китай |

1933,5 |

|

Германия |

1454,9 |

|

США |

991,1 |

|

Франция |

737,1 |

|

Великобритания |

441,4 |

|

Швейцария |

429,2 |

|

Италия |

365,5 |

|

Индия |

363,6 |

|

Япония |

289,4 |

|

Корея |

252,5 |

|

Всего |

11633,5 |

Источник: составлено авторами с использованием данных ОЭСР.

долл. (2-е место по данному показателю среди всех отраслей отечественной экономики).

Среди стран, являющихся ключевыми импортерами ДС на территорию России – Китай, США, Германия, имеющие высокие показатели по количеству заболевших коронавирусом COVID-19. Ряд стран ввели ограничения на экспорт фармацевтической продукции, в том числе Франция, Великобритания, Вьетнам, Индия. В большинстве случаев данные ограничения распространяются на готовую продукцию, что может негативно сказаться на российском внутреннем рынке, но в меньшей степени – на функционировании ЦДС. Исключение составляет Индия, которая ввела в начале марта ограничения на экспорт 26 фармацевтических препаратов и ингредиентов, включая парацетамол (17 апреля данные ограничения были снижены в отношении отдельных товаров) [6].

В соответствии с данными Федеральной таможенной службы России (ФТС) [7], хотя в феврале – марте 2020 г. наблюдался рост российского импорта

Таблица 6

Структура иностранной ДС в российском экспорте по статье «фармацевтическая промышленность» в 2017 г., млн долл.

|

Фармацевтическая промышленность |

|

|

США |

1,97 |

|

Индия |

1,35 |

|

Китай |

1,10 |

|

Вьетнам |

1,01 |

|

Иран |

0,71 |

|

Япония |

0,59 |

|

Великобритания |

0,59 |

|

Бразилия |

0,56 |

|

Германия |

0,51 |

|

Турция |

0,44 |

Источник: составлено авторами по данным ЮНКТАД.

фармацевтической продукции из стран дальнего зарубежья (общий объем составил 537,6 млн долл. в феврале, 626,7 млн долл. в марте, 855,2 млн долл. в апреле), показатели 2020 г. были существенно ниже по сравнению с аналогичным периодом 2019 г. (темп роста в марте 2020 г. к марту 2019 г. составил 65,9%, в апреле текущего года к апрелю предыдущего – 85%).

Несмотря на общий рост импорта товарной группы органических хими-

15(117) 2020

ческих соединений, производители лекарственных средств в начале весны 2020 г. опасались [8] дефицита на российском рынке фармацевтических субстанций индийского и китайского происхождения. По данным аналитической компании RNC Pharma [8], в натуральном выражении на Китай приходится 51,7% используемых в российском производстве субстанций, на Индию – 26%. Закрытие заводов в Китае и ограничения экспорта Индии привели к риску возникновения дефицита действующих веществ. Ситуация усугублялась падением курса рубля, что могло привести к росту цен в том числе на лекарственные средства из списка жизненно необходимых и важнейших препаратов (ЖНВЛП). Данные наблюдения подтверждаются выводами представителей Торгово-промышленной палаты (ТПП) России [9]. Опасения производителей лекарственных средств вынудили их просить российских производителей о наращивании запасов соответствующих лекарственных субстанций.

По данным Ассоциации российских фармацевтических производителей (АРФП), с середины марта поставки из Китая возобновились. Однако возникшая ситуация обострила уже существующие проблемы на фармакологическом рынке России (зависимость от импорта, низкий уровень инвестирования в отрасли) и подтвердила необходимость достижения целей по диверсификации поставщиков и сокращению импорта субстанций и готовых лекарственных средств.

Выводы и рекомендации для России по обеспечению устойчивости ЦДС Пандемия COVID-19 и масштабные противоэпидемиологические ограничительные меры (включая закрытие соответствующих производств по всему миру) привели к кризису глобальных ЦДС, снижению деловой активности, рыночным шокам в части как предложения, так и спроса, повышению уровня неопределенности в мировой экономике. В свете проведенного анализа влияния пандемии COVID-19 на ЦДС в мире и в России целесообразно выделить нижеследующие меры, направленные на укрепление устойчивости к подобным кризисам ЦДС российских компаний, в них вовлеченных.

-

1. Диверсификация поставщиков и рынков сбыта – диверсификация рисков . Как и другие страны, Россия в значительной степени зависит от поставок деталей и комплектующих, производимых в Китае и Европе. Начало эпидемии в Китае, а также дальнейшее распространение пандемии на глобальные регионы, включая Европейский союз, заставили остро ощутить степень этой зависимости. В этой связи снижение рисков, связанных с ориентацией определенных стадий производственно-технологических цепочек на поставки из одной или ограниченного числа стран, становится для компаний одной из ключевых задач. С точки зрения внешнеторгового регулирования государство может содействовать компаниям в реализации стратегий диверсификации, создавая условия для налаживания новых международных кооперационных связей за счет снижения барьеров в торговле, информационного содействия и пр.

-

2. Повышение качества отечественной продукции и обеспечение ее соответствия международным стандартам. Данные задачи связаны с обеспечением возможности переключения российских производителей на отечественных поставщиков деталей и компонентов, что позволит последним стать источником диверсификации для иностранных компаний – потребителей промежуточной продукции. Важное направление – гармонизация стандартов, достижение договоренности о взаимном признании сертификатов соответствия. Однако при этом следует учитывать, что в рамках отдельных производственных цепочек более значимую роль играют технические стандарты фирмы-потребителя промежуточной продукции. В случае высокой степени специфичности этих требований снижаются возможности диверсификации, а значит, и устойчивость бизнеса к рискам срыва поставок. Доминирование частных стандартов характерно для автомобильной отрасли, в меньшей степени для фармацевтики, где компании ориентируются на международные и страновые стандарты.

-

3. Оптимизация системы управления производственными запасами деталей и комплектующих. Пандемия COVID-19 и ее последствия для ЦДС ставят под сомнение оптимальность логистической концепции «точно в срок» («just-in-time» production), так как сбои в работе цепочки поставок могут быть повсеместными и длительными. Целесообразным представляется обеспечение сбалансированного подхода к решению задач по созданию достаточных запасов комплектующих с учетом технологических особенностей, имеющихся транспортно-логистических рисков и потенциала имеющихся поставщиков [14]. В фармацевтической отрасли уже сегодня компании рассматривают возможность наращивания запасов, в том числе – лекарственных субстанций. Автомобильная промышленность, напротив, в большой степени ориентирована на минимизацию запасов. Отметим, что в производственной цепочке японского автоконцерна Toyota впервые стал широко применяться подход организации поставок «точно в срок», затем это распространилось на глобальную отрасль [15].

-

4. Региональная кооперация и развитие региональных ЦДС. Развитие промышленной кооперации с региональными партнерами (в ЕАЭС, других странах Азии и Европы) может служить для российских компаний источником диверсификации поставщиков и рынков сбыта в тех географических пределах, которые не связаны с высокими транспортно-логистическими затратами. Важными составляющими работы в этом направлении являются развитие необходимой инфраструктуры, содействие торговле, снижение барьеров во взаимной торговле.

15(117) 2020

-

5. Содействие цифровизации ЦДС. Пандемия COVID-19 показала значимость развития цифровой экономики, внедрения современных технологий в производстве. Автоматизация, использование роботов и искусственного интеллекта на волне распространения пандемии позволили оптимизировать количество работников, занятых на производстве; обеспечить соблюдение требований по социальному дистанцированию, а также возможность удаленного контроля за производственным процессом [16]. Развитие этого тренда уже становится повсеместным и ведет к переориентации ЦДС и решорингу. Тем не менее в России уровень роботизации промышленного производства

Возможности диверсификации автомобильной промышленности в России частично ограничены тем, что глобальные ЦДС завязаны на крупные автоконцерны и соответствующие страны – производители деталей и комплектующих, поставляемых на российские автосборочные производства. Отечественные производители в большей степени ориентированы на национальных поставщиков 1–2-го уровня и совместно с ними могут рассматривать различные варианты переориентации на национальных поставщиков 3-го и ниже уровней [4]. Увеличение доли национального компонента в автомобильной промышленности предусматривает и Стратегия развития автомобильной промышленности на период до 2025 г. [11], утвержденная распоряжением Правительства Российской Федерации от 28.04.2018 № 831-р (ред. от 22.02.2019).

В фармацевтической отрасли развитие собственной национальной производственной цепочки является вопросом национальной безопасности страны. Несмотря на значительную зависимость от импорта как готовой продукции, так и лекарственных субстанций, а также очевидную трудность переориентации, необходимо добиваться создания соответствующих российских производств полного цикла. Это позволит обеспечить независимость фармацевтической отрасли от импортных поставок, особенно в условиях таких кризисов, как текущая пандемия COVID-19. Данные задачи предусмотрены Стратегией развития фармацевтической отрасли на период до 2020 г., утвержденной приказом Минпромторга России от 23.10.2009 № 965. Кризис, вызванный пандемией, привел к пониманию необходимости реализации дополнительных шагов в обеспечении развития фармацевтической отрасли страны [12].

15(117) 2020

Отдельно отметим, что переориентация исключительно на внутренние ресурсы страны, развитие внутренних ЦДС с целью снизить зависимость от внешних шоков может не привести к желаемым результатам. В недавно опубликованном исследовании [13] авторы оценивают влияние изменений ЦДС из-за пандемии COVID-19 на рост валового внутреннего продукта для выборки стран. Авторы приходят к выводам, что даже в отсутствие международной торговли промежуточными товарами и готовой продукцией в среднем сокращение ВВП будет примерно таким же, как и в условиях торгового сотрудничества и его нарушений. По словам авторов, «ренационализация» повышает зависимость от внутреннего рынка и от внутренних цепочек поставок, работа которых также будет нарушена в случае необходимости введения масштабных карантинных ограничений.

еще далек от мирового: 5 роботов на 10 тыс. сотрудников отечественных промышленных предприятий против 99 в мире [17]. Следовательно, есть потенциал для развития в этом направлении. Однако необходимо учитывать риски для рынка труда, которые несут автоматизация и роботизация. Стимулы для компаний, связанные со снижением издержек и формированием устойчивости производства к различного рода шокам, должны находить адекватный ответ в политике государства в части регулирования занятости населения.

Список литературы Кризис глобальных цепочек добавленной стоимости на фоне пандемии коронавируса: рекомендации для России

- World Development Report 2020. URL: https:/ / www.worldbank.org/ en/publication/ wdr2020.

- Global trade impact of the Coronavirus (COVID-19) Epidemic. URL: https:/ / unctad.org/ en/ PublicationsLibrary/ ditcinf2020d1.pdf.

- Global trade impact of the Coronavirus (COVID-19) Epidemic.URL: https:/ / unctad.org/ en/ PublicationsLibrary/ ditcinf2020d1.pdf?user=1653.

- Стоп-машина: коронавирус поставил российскому автопрому дедлайн. URL: https:/ / iz.ru/ 982904/ timur-khasanov/ stop-mashinakoronavirus-postavil-rossiiskomu-avtopromu-dedlain.

- Вирус кроется в деталях. URL: https:/ / www.kommersant.ru/ doc/4300784.

- Tracking of COVID-19 Temporary Trade Measures. URL: https:/ / www.macmap.org/ covid19.

- Внешняя торговля Российской Федерации. URL: http:/ / customs.ru/ statistic.

- Производители лекарств резко нарастили запасы субстанций из-за коронавируса. URL: https:/ / www.vedomosti.ru/ business/ articles/ 2020/ 03/ 12/ 825104-rossiiskii-proizvoditel.

- Комитет по предпринимательству в здравоохранении и медицинской промышленности. URL: https:/ / tpprf.ru/ ru/ interaction/ committee/ kombio/ news/ 359011/.

- Перебоев с лекарствами не будет. URL: https:/ / tpprf.ru/ ru/ mobile/ interaction/ experts/ comments/ 355491/.

- Утвержден план реализации Стратегии развития автомобильной промышленности до 2025 года. URL: http:/ / government.ru/ docs/38619/.

- Стратегия развития фармацевтической отрасли Российской Федерации на период до 2020г. URL: https:/ / portal.tpu.ru/ SHARED/ l/LESINA/ Education/ Tab/ %D0%A4%D0%B0%D1%80%D0%BC%D0%B0_2020_%D1%83%D1%82%D0%B2.pdf.

- GLOBAL SUPPLY CHAINS IN THE PANDEMIC. URL: https:/ / www.nber.org/ papers/ w27224.pdf.

- Companies should shift from ‘just in time’ to ‘just in case’. URL: https://www.ft.com/ content/ 606d1460-83c6-11ea-b555-37a289098206.

- Toyota Production System. URL: https:/ / global.toyota/ en/ company/vision-and-philosophy/ production-system/.

- COVID-19 pandemic prompts more robot usage worldwide.URL: https:/ / www.therobotreport.com/ covid-19-pandemic-promptsmore-robot-usage-worldwide/.

- Больше всего роботов в России покупает автопром. URL: https://www.vedomosti.ru/ technology/ articles/ 2019/ 09/ 19/ 811579-bolshevsego-robot.