Кризис «ядра» Еврозоны

Автор: Ермак Александр

Журнал: Прямые инвестиции @pryamyye-investitsii

Рубрика: Ваши деньги

Статья в выпуске: 9 (113), 2011 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/142170276

IDR: 142170276

Текст обзорной статьи Кризис «ядра» Еврозоны

В конце июля — начале августа рынок рублевых облигаций показал резкое снижение котировок, что было связано с глобальной коррекцией на мировых финансовых рынках, в том числе — развивающихся стран. Продажи затронули все сегменты рынка, доходности значительного количества ликвидных облигаций выросли до уровней лета 2010 года.

К концу июля мировые фондовые площадки вошли в полосу неопределенности, индексы пытались удержаться на достигнутых уровнях. С одной стороны, не был исчерпан импульс спекулятивного роста, толкающий котировки вверх в течение всего лета, с другой — в преддверии крайнего срока для разрешения «бюджетного кризиса» в США (2 августа) участники рынка стали осторожными в своих покупках.

Бюджетное противостояние между Президентом США и республиканс- ким большинством в Конгрессе было успешно разрешено 1 августа достижением необходимых соглашений о повышении максимальной планки американского суверенного долга и, одновременно, долгосрочной программе сокращения госрасходов. Однако это не дало рынкам необходимого позитивного импульса, так как в это же время был опубликован целый блок крайне негативной макроэкономической статистики по США, что привело к росту опасений инвесторов, связанных с усилением рецессии американской экономики. Кроме того, на новый виток вышла проблема государственных долгов стран PIIGS: рейтинг Греции был понижен до преддефолтного уровня, стали обсуждаться планы по реструктуризации и пролонгации ее задолженности, по выкупу греческих облигаций на вторичном рынке. Доходности гособлигаций Испании, Италии,

Португалии достигли исторических максимумов, на повестку дня встал вопрос о дальнейшем распространении долговых проблем в Европе, в том числе — на страны «ядра» Еврозоны.

Александр ЕРМАК, ведущий аналитик Департамента казначейских операций и финансовых рынков Сбербанка России

Корсчета в ЦБ и депозиты в ЦБ, млрд руб.

Динамика цены на нефть и стоимости корзины валют

Нефть Urals, $/баррель 31,5 80

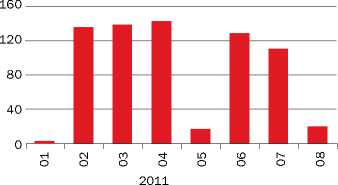

Объемы первичных размещений корпоративных облигаций, млрд руб.

EAST NEWS

и распродажи как на фондовых, так и на товарных рынках, спрос же на защитные активы превратился в ажиотажный — цена на золото многократно обновляла исторические максимумы.

В этих условиях российские торговые площадки накрыла волна продаж. Для рублевых активов положение осложнялось одновременным падением цены на нефть, которая снижалась вплоть до отметки $102 за баррель. На этом фоне резко, более чем на 2 руб., подскочила стоимость бивалютной корзины. Кроме того, крупные налоговые выплаты в конце июля (НДПИ, налог на прибыль — суммарно более чем на 300 млрд руб.) вкупе с возвратом банками депозитов Минфину в объеме 80 млрд руб. (полученных ранее по результатам аукциона МФ. — Р ЕД .)

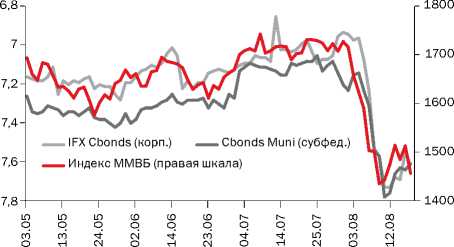

Российские индексы рынков акций и облигаций

привели к резкому снижению объема рублевой ликвидности в банковской системе (до 800 млрд руб.), и к началу августовских событий ликвидность не успела восстановиться в полной мере.

Как уже отмечалось выше, продажи рублевых облигаций затронули все сегменты рынка. В то же время мы не наблюдали панических продаж. На рынке нашлось и немало желающих купить подешевевшие бонды, несмотря на риск продолжения коррекции.

Что касается первичного рынка, то в течение всего августа он, по сути, был закрыт для любых эмитентов, так как даже для первоклассных заемщиков премии за новые размещения были бы слишком большими в обозначенных условиях. После того как в июле корпоративные эмитенты разместили облигации на первичном рынке более чем на 110 млрд руб., в августе этот показатель составил всего 20 млрд (при этом все сделки были совершены в самых первых числах месяца, а книги заявок по данным размещениям закрывались еще в июле).

Последовавшему восстановлению рынка, которое можно было наблюдать со второй декады августа, способствовало несколько факторов: объем рублевой ликвидности в банковской системе восстановился до комфортного уровня в 1–1,1 трлн руб., ставки на рынке межбанковского кредитования по- сле резкого всплеска также вернулись в «привычный» коридор 3,7–3,9% годовых по кредитам овернайт. Поддержку российским активам оказывает и ситуация на нефтяном рынке: после того как цены на «черное золото» не смогли сходу пробить вниз уровень $100 за баррель, ожидания по поводу снижения нефтяных цен не только в краткосрочной, но и среднесрочной перспективе пошли на убыль и котировки сорта Urals вернулись на отметку $110 за баррель.

Вместе с тем рынки по-прежнему крайне волатильны, и основные глобальные факторы, послужившие основаниями для прошедшей коррекции (рецессия в США и проблемные долги стран Еврозоны) далеко не исчерпали свое влияние.

В таких условиях мы рекомендуем большинству частных инвесторов воздержаться от долгосрочных вложений в рублевые облигации, несмотря на то что цены большей их части выглядят достаточно привлекательными. Для инвесторов, кто готов к рисковым операциям в условиях высокой неопределенности, появилась масса возможных инструментов для инвестирования: цены серьезно снизились на облигации всех сегментов (как на госбумаги и «голубые фишки», так и на корпоративные выпуски второго–третьего эшелона) и покупки можно осуществлять по широкому спектру бумаг.

Ведущие банки по объему кредитования юридических лиц и предпринимателей (по данным на 1 июля 2011 года)

|

2 |

Банк |

Общая сумма выданных кредитов, тыс. руб. |

Кредиты, выданные на срок, тыс. руб. |

||||||

|

в режиме овердрафта |

до 30 дней |

до 90 дней |

до 180 дней |

до 1 года |

до 3 лет |

свыше 3 лет |

|||

|

1 |

СБЕРБАНК РОССИИ |

4 594 735 664 |

318 636 835 |

4 227 482 |

41 690 819 |

71 254 836 |

559 157 445 |

1 226 331 025 |

2 373 437 222 |

|

2 |

ВНЕШТОРГБАНК |

1 292 792 695 |

100 871 553 |

71 138 712 |

32 140 705 |

55 643 534 |

159 987 416 |

275 959 858 |

597 033 845 |

|

3 |

ГАЗПРОМБАНК |

839 600 420 |

13 404 572 |

4 925 530 |

44 175 856 |

80 038 095 |

111 762 897 |

294 404 806 |

290 888 664 |

|

4 |

РОССЕЛЬХОЗБАНК |

758 707 093 |

68 601 941 |

493 018 |

1 384 238 |

5 244 547 |

215 999 578 |

109 913 984 |

357 069 787 |

|

5 |

БАНК МОСКВЫ |

447 622 952 |

99 954 456 |

287 050 |

9 567 584 |

5 911 753 |

113 915 325 |

135 399 350 |

78 367 958 |

|

6 |

АЛЬФА-БАНК |

436 125 871 |

36 929 649 |

4 355 218 |

28 846 713 |

27 098 659 |

58 102 558 |

103 037 028 |

177 666 787 |

|

7 |

МЕЖДУНАРОДНЫЙ МОСКОВСКИЙ БАНК |

311 771 466 |

20 875 862 |

1 628 846 |

4 383 856 |

13 242 416 |

55 442 793 |

101 618 607 |

114 519 758 |

|

8 |

ПРОМСВЯЗЬБАНК |

258 985 096 |

37 853 267 |

3 518 028 |

13 706 395 |

36 480 815 |

47 641 895 |

47 041 060 |

72 743 636 |

|

9 |

ТРАНСКРЕДИТБАНК |

243 278 558 |

10 099 766 |

1 583 676 |

25 341 062 |

42 317 458 |

42 254 296 |

58 393 751 |

63 288 549 |

|

10 |

РАЙФФАЙЗЕНБАНК АВСТРИЯ |

237 043 531 |

23 408 045 |

0 |

2 752 208 |

8 421 569 |

34 584 920 |

52 923 478 |

114 953 311 |

|

11 |

РОСБАНК |

214 883 529 |

33 578 976 |

6 365 429 |

4 963 172 |

16 155 488 |

34 351 114 |

47 849 877 |

71 619 473 |

|

12 |

НОМОС-БАНК |

192 501 447 |

14 551 062 |

885 785 |

9 161 373 |

18 047 173 |

39 934 775 |

65 162 984 |

44 758 295 |

|

13 |

БАНК «САНКТ-ПЕТЕРБУРГ» |

189 035 709 |

9 058 387 |

795 469 |

5 492 220 |

4 634 181 |

35 904 058 |

80 246 204 |

52 905 190 |

|

14 |

УРАЛСИБ |

174 193 773 |

25 677 527 |

11 526 795 |

20 780 848 |

42 082 520 |

23 106 474 |

20 788 479 |

30 192 984 |

|

15 |

УРСА БАНК |

159 602 631 |

24 535 719 |

728 618 |

4 718 873 |

9 842 050 |

35 363 411 |

28 566 483 |

55 847 477 |

|

16 |

ОРГРЭС-БАНК |

132 595 894 |

4 128 792 |

29 500 |

4 288 492 |

1 522 604 |

15 670 612 |

41 405 068 |

65 550 826 |

|

17 |

АК БАРС |

129 656 361 |

8 801 800 |

755 147 |

565 972 |

2 892 850 |

13 330 019 |

37 229 307 |

65 999 851 |

|

18 |

МОСКОВСКИЙ КРЕДИТНЫЙ БАНК |

121 001 785 |

12 417 216 |

974 568 |

2 657 198 |

11 587 107 |

52 064 200 |

27 876 691 |

13 424 805 |

|

19 |

ВТБ24 |

114 831 938 |

40 607 964 |

4 500 000 |

5 182 982 |

10 237 588 |

6 371 568 |

17 703 142 |

30 228 694 |

|

20 |

БАНК ЗЕНИТ |

108 668 039 |

5 493 532 |

177 655 |

2 898 445 |

18 685 354 |

19 676 352 |

21 152 717 |

40 583 984 |

|

21 |

ВОЗРОЖДЕНИЕ |

106 014 636 |

12 622 726 |

54 616 |

2 645 146 |

15 086 424 |

35 553 525 |

22 917 502 |

17 122 037 |

|

22 |

ГЛОБЭКС |

98 998 048 |

1 642 206 |

6 600 |

1 608 554 |

13 494 938 |

25 335 033 |

45 580 230 |

11 330 487 |

|

Всего по банковской системе |

14 994 029 993 |

1 260 647 304 |

176 622 094 |

453 332 580 |

783 770 406 |

2 768 310 880 |

4 077 055 022 |

5 466 826 751 |

|

При расчете таблицы учитывались кредиты, выданные негосударственным российским коммерческим нефинансовым организациям и предпринимателям без образования юридического лица (балансовые счета 452а, 45401-08а).