Кризис приходит в регионы нестандартно

Автор: Н. Зубаревич

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Рубрика: Доходы населения. Регионы

Статья в выпуске: 9, 2015 года.

Бесплатный доступ

В первые месяцы 2015 г. сохранились или обострились три самые острые проблемы регионального развития: большой долг регионов и муниципалитетов, спад инвестиций, усилившееся снижение реальных доходов населения и потребления. К ним добавились два новых тренда – спад промышленного производства, более сильный в обрабатывающих отраслях, а также попытки регионов бороться с бюджетным кризисом с помощью оптимизации расходов на социальные цели.

Короткий адрес: https://sciup.org/170176451

IDR: 170176451

Текст научной статьи Кризис приходит в регионы нестандартно

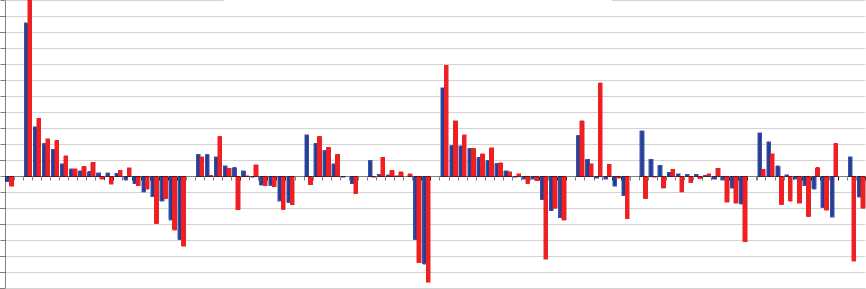

Сильный спад промышленности наблюдается в агломерациях федеральных городов ( рис. 1 ). Среди инвестиционно активных регионов удалось сохранять позитивную динамику только Тюменской области, сильнее всего «просели» Калужская и Калининградская области. В марте–апреле практически прекратился импортозамещающий рост в регионах юга с развитой пищевой промышленностью. Промышленное производство продолжало расти в регионах с высокой долей отраслей ВПК, финансируемых

-5

-10

-15

-20

-25

-30

-35

■ Промышленность ■ В т.ч. обрабатывающая

Источник : Росстат.

Рис. 1. Динамика промышленного производства в целом и обрабатывающей промышленности, январь–апрель 2015 г. в % к январю–апрелю 2014 г.

из бюджета, и в части регионов экспортной экономики (в производстве минеральных удобрений, в новых регионах добычи нефти и газа).

Спад инвестиций в I кв. (данные по полному кругу предприятий и организаций) охватил 46 регионов (в 2014 г. – 41 регион), а по инвестициям без учета малого предпринимательства за январь–апрель 2015 г. – 54 региона. Более сильным спадом отличались регионы Дальнего Востока, Северо-Запада и Сибири, расширилась зона спада в Приволжском ФО, в Центре и на Северном Кавказе. Помимо инвестиций снизились объемы строительства во всех федеральных округах, за исключением Северо-Кавказского. Хуже всего динамика строительства на Дальнем Востоке и в Уральском ФО (-15% в январе–апреле 2015 г.), в Крымском ФО (-10%). Заявленные приоритеты «поворота на восток» и развития Крыма не реализуются.

В 2015 г. начался сильный спад потребления , оборот розничной торговли за январь–апрель сократился на 7,8% и охватил почти все регионы России, за исключением тех, где статистика наименее достоверна (Ингушетия, Дагестан, Чечня, Тыва), и Калининградской области, где рост розничной торговли обусловлен удорожанием евро и сокращением поездок за товарами в Польшу и Литву. В 21 регионе спад за январь–апрель 2015 г. составил 10–20%. Динамика розничной торговли – индикатор сильного сжатия платежеспособного спроса населения по всей стране.

Снижение реальных доходов населения за I кв. 2015 г. было относительно небольшим (-2,7%) на фоне падения реальной заработной платы на 8–10% в первые три месяца 2015 г. Расхождение труднообъяснимо. Доля легальной заработной платы составляет 45–46% доходов населения, она должна сильнее влиять на динамику доходов. Индексация пенсий в начале 2015 г. не могла так сильно затормозить падение доходов населения из-за меньшей доли пенсий в доходах (15–17%). Рост поступлений налога на доходы физических лиц (НДФЛ) в I кв. 2015 г. с той же скоростью, что и номинальной заработной платы (4 и 6,5% соответственно), показывает, что массовой теневизации зарплат пока нет (уход в «тень» ухудшает динамику реальной заработной платы). Достоверность измерений динамики доходов населения снижается в периоды нестабильности и в целом по России, и особенно – по регионам. Хотя основной тренд виден: в I кв. 2015 г. реальные доходы населения сократились в 49 регионах (за 2014 г. – в 32 регионах). В 17 регионах спад начался еще в 2014 г. и продолжается второй год подряд, больше всего таких регионов в Сибири и на Северо-Западе.

Рынок труда все еще слабо реагирует на кризис, уровень безработицы по методологии МОТ вырос минимально – с 5,7% в январе–феврале 2015 г. до 5,8% в феврале–апреле. Регионов с заметным ростом уровня безработицы (на 2 п.п.) немного: республика Карелия, Ненецкий АО, Вологодская область на Северо-Западе, Иркутская, Томская, Кемеровская, Новосибирская области в Сибири, республика Северная Осетия. В республике Крым и Севастополе сохраняется высокий уровень безработицы (9,5–10%), сопоставимый с депрессивными российскими регионами. Почти не растет неполная занятость в регионах, это еще одно подтверждение медленной реакции региональных рынков труда на экономические проблемы.

Бюджеты регионов

Итоги I кв. 2015 г. оказались более благоприятными для консолидированных бюджетов регионов, чем ожидалось: доходы в целом вырос- ли на 11% (без учета Крыма), в т.ч. поступления налога на прибыль – на 8%, налога на имущество – на 21%. Но сохранение позитивной динамики поступлений налога на прибыль под вопросом: компании платили его в I кв. 2015 г. по результатам деятельности в 2014 г., который был лучше. Многие крупные компании переплатили налог на прибыль, и бюджетам регионов придется возвращать переплату. Медленнее всего росли поступления НДФЛ – на 4,3%, а без учета Крыма – на 3,8%. Перспективы нерадужные: с учетом усилившегося спада реальной заработной платы в апреле (-13%) динамика НДФЛ во II кв. будет хуже, а это главный доходный источник для бюджетов большинства регионов. Безвозмездные перечисления (трансферты) выросли в I кв. почти на треть (с учетом Крыма – на 37%), однако в федеральном законе о бюджете на 2015 г. предусмотрено сокращение трансфертов на 15%. Выделение трансфертов просто сместилось на более ранние сроки, но запланированный объем может и не увеличиться. Пока неясно, какой будет политика федеральных властей.

Доходы бюджетов выросли в 68 регионах из 83 (без Крыма). Большинству регионов помог рост трансфертов (отрицательную динамику имели только 17 регионов), а более развитым регионам с крупными компаниями-налогоплательщиками – рост поступлений налога на прибыль. Поступления НДФЛ уже сократились в 22 регионах, особенно – на Дальнем Востоке, хотя там нет заметного роста безработицы. Видимо, на востоке страны начался рост неформальной занятости и «конвертной» оплаты труда в среднем бизнесе для оптимизации налогобложения.

Дестабилизация бюджетов и рост долговой нагрузки в течение двух предшествующих лет заставила регионы изменить расходную политику. В большинстве регионов расходы в I кв. 2015 г. росли медленнее доходов. Сократили расходы только 13 регионов (в целом за 2014 г. – 17). Сильнее всего «резали» расходы Чечня (-20%), Тюменская (-17%), Сахалинская (-13%) области и Еврейская АО (-12%).

Политика экономии бюджетных средств расширилась и территориально, и по сферам расходов. Во-первых, продолжились тенденции 2014 г.: в I кв. 2015 г. 39 регионов сократили расходы на ЖКХ (в 2014 г. – 40 регионов), 32 региона – на национальную экономику (в 2014 г. – 53). В целом рост этих расходов был минимальным (на 2 и 1% соответственно).

Во-вторых, началось неизбежное – масштабное сокращение социальных расходов. В целом по бюджетам регионов сохранялся небольшой рост социальных расходов: на образование – 1%, на здравоохранение – 5% (вместе с ТФОМС – на 6,7%), на социальную политику – 6%. Но средние цифры скрывают географическую картину. Главной жертвой оптимизации стало образование, в I кв. 2015 г. расходы на него сократили 26 регионов (в 2014 г. – только 9), в т.ч. большинство регионов Дальнего Востока, половина регионов Урала, треть регионов Центра, Северо-Запада и Приволжского ФО. Расходы на здравоохранение сократил 21 регион (в 2014 г. – 8), а если считать вместе с территориальными фондами ОМС, то отрицательную динамику имели 12 регионов. Расходы на социальную политику (соцзащиту) сократили только 16 регионов (в 2014 г. – 3). Приоритет этих расходов объясняется тем, что в сентябре пройдут выборы губернаторов во многих регионах, что всегда сопровождается ростом выплат пособий населению.

Суммарный профицит бюджетов регионов в первом квартале 2015 г. составил 12%, треть всего объема профицита обеспечила Москва, еще более 40% – Ханты-Мансийский АО, С.-Петербург, Московская и Тюменская области. В 29 регионах бюджеты были дефицитными, в т.ч. в республиках Карелия, Коми, Хакасия и Смоленской области – на 33–39%, а в республике Крым – почти на 9% к доходам бюджета. Крым становится похожим на другие регионы России.

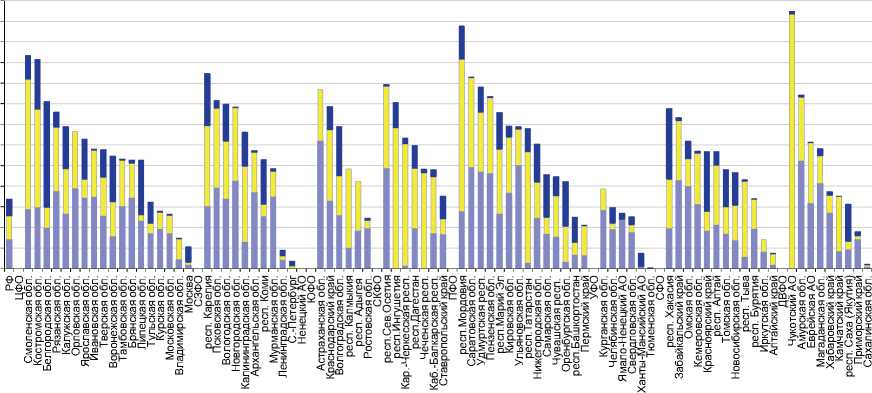

Объем суммарного долга регионов и муниципалитетов по сравнению с началом 2015 г. не изменился (2,4 трлн руб. на 1 апреля 2015 г.). В его структуре по-прежнему преобладают кредиты коммерческих банков (42%), наиболее тяжелые для регионов из-за более высоких ставок. В подавляющем большинстве регионов уровень и структура долговой нагрузки также почти не изменились ( рис. 2 ). Проблема законсервировалась, а обещанные федеральным правительством меры поддержки в виде замещения кредитов коммерческих банков более дешевыми бюджетными кредитами реализуются медленно.

Итоги I кв. противоречивы – ситуация с доходами бюджетов регионов несколько улучшилась, но процесс оптимизации социальных расходов стал массовым, а долги не сократились. Ускорился и географически расширился спад промышленного производства, но регионы ВПК растут, а среди регионов – экспортеров сырья и продукции первого передела, наиболее выигравших от девальвации, только меньшая часть может похвастаться тем же. Почти повсеместно и сильно сжалось потребление, хотя динамика доходов населения ухудшалась не так быстро. Спад инвестиций и строительства замедлился, но регионы, ставшие приоритетными для федеральных властей, показывали наихудшую динамику. Безработица в регионах растет очень медленно, а в немногих регионах с более быстрым ростом это не всегда следствие спада промышленности. Кризис нестандартный, но он, к сожалению, развивается и вглубь, и вширь.

■ Ценные бумаги и госгарантии z Бюджетные кредиты

■ Кредиты банков

Рис. 2. Уровень и структура суммарного долга регионов и муниципалитетов на 1 апреля 2015 г., в % к налоговым и неналоговым доходам консолидированных бюджетов регионов за 2014 г.