Кризисные явления на развивающихся рынках: временное затишье

Автор: Л. Гадий, А. Киюцевская, П. Трунин, М. Шербустанова

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 17 (78), 2018 года.

Бесплатный доступ

Ужесточение денежно-кредитной политики ФРС США имеет своим следствием отток капитала из развивающихся экономик. Наряду с внутренними проблемами это вызвало серьезную финансовую нестабильность на рынках Турции и Аргентины. Действия центральных банков позволили приостановить падение рынков развивающихся стран. Однако достигнутая стабильность может оказаться временной.

Короткий адрес: https://sciup.org/170176973

IDR: 170176973

Текст научной статьи Кризисные явления на развивающихся рынках: временное затишье

Ужесточение денежно-кредитной политики ФРС США имеет своим следствием отток капитала из развивающихся экономик. Наряду с внутренними проблемами это вызвало серьезную финансовую нестабильность на рынках Турции и Аргентины. Действия центральных банков позволили приостановить падение рынков развивающихся стран. Однако достигнутая стабильность может оказаться временной.

В этом году ужесточение политики монетарными властями развитых стран перешло в активную стадию. Не только ФРС США, приступившая к сворачиванию программ монетарного стимулирования и повышению ставки по федеральным фондам, но и монетарные власти Канады, Ан- глии, еврозоны и даже Австралии приступили к ужесточению денежнокредитной политики. Целевой диапазон ставки по федеральным фондам ФРС в текущем году уже был повышен трижды в общей сложности на 0,75 п.п. (за 2017 г. ставка также была увеличена на 0,75 п.п.), а разрыв между ней и темпами роста потребительских цен1 сократился до минимальных значений. При этом потребительская инфляция в США продолжает ускоряться, что повышает вероятность дальнейшего ужесточения денежно-кредитной политики (рис. 1).

По оценкам CME Group, ФРС США на заседании 19 декабря этого года еще раз повысит ставки на 0,25 п.п. до 2,25–2,5%. В результате к концу этого года ставка по федеральным фондам станет положительной в реальном выражении.

Ужесточение денежно-кредитной политики в развитых государствах ведет к повышению привлекательности их активов и соответственно к сокращению притока либо оттоку капитала из развивающихся стран. Дополнительные риски

17(78) 2018

создает протекционистская политика США. При этом экономика Соединенных Штатов продолжает ускоряться, тогда

—Дефлятор расходов на конечное потребление домашних хозяйств, % к соответствующему периоду предыдущего года

^^^^еДинамика номинального курса доллара к валютам стран-торговых партнеров США, % к соответствующему периоду предыдущего года (правая шкала)

Рис. 1. Процентная ставка по федеральным фондам, динамика потребительских цен и обменного курса доллара Источники: ФРС США, Бюро экономического анализа США, расчеты авторов.

как рост крупнейших развивающихся экономик, напротив, замедляется. Во II квартале 2018 г. темп роста ВВП США достиг 2,8% по сравнению с 2,6% в I квартале (к соответствующему периоду 2017 г.). В то же время ВВП Турции вырос на 5,2 и 7,3% соответственно, ВВП Бразилии – на 1,0 и 1,6%, ЮАР – 0,5 и 1,4%. В этих условиях с мая доллар США быстро укрепляется по отношению к валютам развивающихся стран.

Самыми уязвимыми оказались развивающиеся страны, экономики которых в значительной степени зависели от притока иностранного капитала, а также столкнулись с внутренними проблемами, такими как политическая нестабильность (Турция) или плохой урожай (Аргентина). Наиболее ярко проблемы развивающихся стран выразились в обесценении национальных валют: сильнее всего снизилась стоимость аргентинского песо, который за сентябрь подешевел на 21,4% (и на 54,9% к сентябрю прошлого года), на 2-м месте по масштабам обесценения в сентябре турецкая лира (6,6 и 45,3% соответственно), на 3-м – южноафриканский рэнд (5,1 и 11,4% соответственно). Российский рубль за 25 дней сентября обесценился на 2,2 и 15,2% к декабрю 2017 г.

Подчеркнем, что к моменту ужесточения денежно-кредитной политики в развитых экономиках крупнейшие развивающиеся страны подошли с существенными внутренними дисбалансами. Помимо двойного дефицита, присущего большинству экономик, для Индонезии, Турции и ЮАР существенные риски связаны и со значительным внешним долгом, который достигает соответственно 62, 52,8 и 49,7% ВВП. При этом если в Индонезии на долю краткосрочного долга приходится только 13,9% всей долговой нагрузки, в ЮАР – 18,4%, то в Турции – 26,2% ( табл. 1 ). Кроме того, если в ЮАР на долю номинированного в иностранной валюте долга приходится 41,4% совокупной задолженности, то в Турции – 93,8%, в Бразилии – 74,6%, что формирует значительные риски в случае девальвации национальной валюты.

Таблица 1

ОТДЕЛЬНЫЕ МАКРОЭКОНОМИЧЕСКИЕ ПАРАМЕТРЫ КРУПНЕЙШИХ РАЗВИВАЮЩИХСЯ СТРАН

|

■ |

Счет текущих операций, % ВВП* |

Внешний долг, % ВВП* |

Дефицит бюджета расширенного правительства, % ВВП** |

Динамика потребительских цен, % к соответствующему периоду 2017 г.*** |

|

Аргентина |

-6,0 |

54 |

-6,5 |

н/д |

|

Бразилия |

-0,04 |

33 |

-7,8 |

4,2 |

|

Индия |

-2,3 |

20,3 |

-6,9 |

3,7 |

|

Индонезия |

-2,0 |

62,0 |

-2,5 |

3,2 |

|

Китай |

-0,5 |

н/д |

-4,0 |

2,3 |

|

Россия |

7,9 |

32,1 |

-1,5 |

3,1 |

|

Турция |

-7,9 |

52,8 |

-2,3 |

17,9 |

|

ЮАР |

-6,3 |

49,7 |

-4,5 |

4,9 |

* – данные за I квартал 2018 г., ** – данные за 2017 г.,*** – данные за август 2018 г.

Источник: МВФ, Всемирный банк, официальные сайты центральных банков, расчеты авторов.

17(78) 2018

В большинстве развивающихся стран отток капитала и ослабление национальных валют привели к сокращению капитализации фондовых рынков. Вполне ожидаемо самым существенным оказалось снижение индекса MSCI (Morgan Stanley Capital International) в Аргентине (44,8% к концу декабря 2017 г.). В Турции за 9 месяцев 2018 г. MSCI снизился на 16,9%, в Индонезии – на 11,3%, в ЮАР и Китае – на 9,8 и 9,7% соответственно в аналогичном исчислении.

Мониторинг экономической ситуации в России

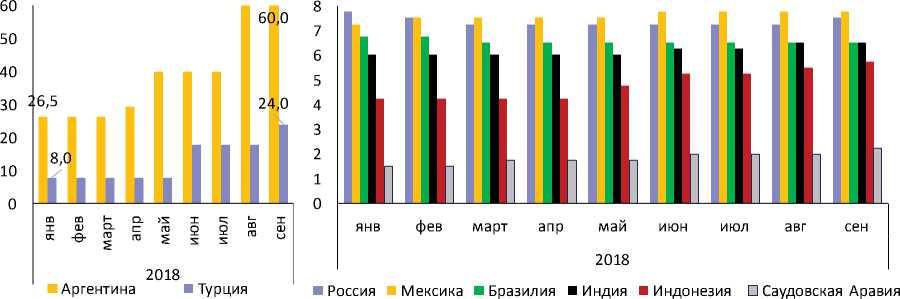

Рис. 2. Ключевые процентные ставки крупнейших развивающихся стран Источник: официальные сайты центральных банков.

Нестабильность на валютных и фондовых рынках, а также рост инфляционных ожиданий заставили центральные банки развивающихся стран, несмотря на продолжающееся замедление темпов экономического роста, повышать ключевые ставки. Наиболее существенно они были подняты в Аргентине и Турции, хотя в стороне не остались и монетарные власти Индии, Индонезии, Мексики и даже Саудовской Аравии ( рис. 2 ).

Практически синхронное ужесточение денежно-кредитной политики развивающимися странами позволило приостановить падение фондовых рынков и национальных валют. К концу сентября в большинстве стран ситуация на финансовых рынках стабилизировалась. Однако это равновесие может быть временным, так как проблемы многих стран в виде значительного внешнего долга, дефицитов бюджета и текущего счета платежного баланса не преодолены, а повышение процентных ставок в США, скорее всего, продолжится.

Отметим, что Россия также пострадала от распродажи активов развивающихся стран, однако ее специфической проблемой остаются санкции и неопределенность относительно дальнейшего развития геополитической напряженности, что значительно увеличивает премию за риск инвестиций в ее активы. В то же время по фундаментальным экономическим показателям Россия выглядит лучше многих других экономик ( табл. 1 ). Это позволяет рассчитывать на стабильность ее финансовых рынков в случае отсутствия новых значительных внешних шоков.•

17(78) 2018