Крупнейшие нефтегазовые транснациональные корпорации в отрасли производства сжиженного природного газа!

Автор: Морозов В.С.

Журнал: Известия Санкт-Петербургского государственного экономического университета @izvestia-spgeu

Рубрика: Творчество молодых ученых

Статья в выпуске: 6 (96), 2015 года.

Бесплатный доступ

В статье дается краткий обзор отрасли производства СПГ, как перспективного ключевого элемента международной торговли газом. Производится сегментация участников, рассматривается место и позиции крупнейших нефтегазовых ТНК в отрасли. Идентифицируются их ключевые сильные стороны в отрасли производства СПГ.

Производство спг, транснациональные корпорации

Короткий адрес: https://sciup.org/14875576

IDR: 14875576

Major oil and gas transnational corporations in LNG production industry

The article deals with philosophical and methodological aspects of the study on the relationship of man and the economy, which is necessary for the construction of the scientific theory of economic. Analyzes the contradictions of economic activity whose purpose is the development of human intellect, having the ability to be creative.

Текст научной статьи Крупнейшие нефтегазовые транснациональные корпорации в отрасли производства сжиженного природного газа!

⟡ ⟡ ⟡

Для транснациональных корпораций (ТНК), имеющих весомую долу портфеля в газовой промышленности, одним из наиболее приоритетных в настоящее время направлений деятельности являются проекты по сжиженному природному газу (СПГ). Для обеспечения стабильности функционирования и развития менеджмент корпораций стремится разумно диверсифицировать бизнес ТНК, а работа с СПГ несет в себе мощный синергетический эффект. Чем глобальнее становится газовый рынок, чем больше научно-технический прогресс снижает себестоимость технологий СПГ с синхронным наращиванием мощностей по сжижению и транспортировке, тем чаще тема международных СПГ-проектов поднимается на повестке дня Советов директоров ведущих энергетических ТНК.

Уже к 2015 году свыше 30% всей мировой торговли газом приходится на СПГ, экспортом которого занимаются 19 стран, а регазификационные мощности имеют 30 стран [4]. В период с 2000 по 2014 гг. произошел более чем двукратный рост мощностей по сжижению газа, в основном, за счет катарских и австралийских проектов, а к 2030 году мировое производство сжиженного газа должно вырасти с нынешних ежегодных 240 до 500 млн т в год [6]. По сравнению с трубопроводным газом, сжиженный может быть доставлен на любой регазификационный терминал с любого завода по сжижению, что

ГРНТИ 06.51.57

Виктор Сергеевич Морозов — аспирант кафедры мировой экономики и международных экономических отношений Санкт-Петербургского государственного экономического университета.

Публикуется по рекомендации д-ра экон. наук, доц. С.И. Рекорд.

Статья поступила в редакцию 20.10.2015 г.

Для ссылок: Морозов В.С. Крупнейшие нефтегазовые транснациональные корпорации в отрасли производства сжиженного природного газа // Известия Санкт-Петербургского государственного экономического университета. 2015. № 6 (96). С. 127-131.

позволяет в зависимости от рыночной конъюнктуры оперативно варьировать объемами производства и поставки энергоресурса. Производитель избавляется от недостатков сетевой реализации газа: многомиллиардной стоимости строительства газопроводов, зависимости от конкретного потребителя, политических рисков стран транзита и сбыта, а также иных сопутствующих рисков. Однако стоит отметить, что торговля сжиженным газом является рынком довольно крупных игроков, так как сами проекты характеризуются высокой капиталоемкостью и требуют серьезных инвестиций и проработанной долгосрочной инвестиционной стратегии.

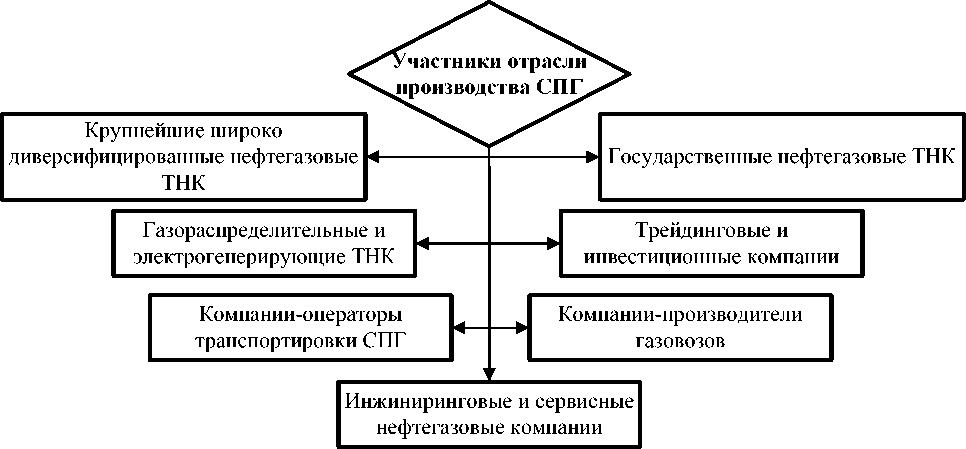

На данный момент общее количество компаний в мире, имеющих активы в действующих на 2015 год предприятиях по сжижению газа, составляет около 70 единиц [2]. При этом тотальное количество СПГ-проектов на 2015 год составляет 53 единицы с общей номинальной мощностью производства 298 млн т сжиженного газа в год [4]. В рамках исследования представляется возможным классифицировать компании, интегрировавшиеся в производство и транспортировку СПГ, так, как указано на рисунке.

Рис. Классификация компаний, имеющих активы в проектах по производству СПГ

Требуется пояснить, что ряд компаний могут совмещать в себе несколько групп. Например, производитель транспортировочных танкеров СПГ Mitsui владеет дочерним предприятием Mitsui O.S.K. Lines, имеющем в активах и управлении 18 газовозов, что составляет 4%-ую мировую долю. Ряд крупных государственных нефтегазовых корпораций, таких как катарская Qatar Petroleum и малазийская Petronas имеют аффилированные структуры Qatar Gas (Nakilat) и MISC, являющиеся, соответственно, первым и вторым самыми большими в мире операторами танкерного СПГ-флота. Подобное совмещение деятельности позволяет корпорациям сокращать риски невыполнения своих обязательств перед покупателями, а также снижать затраты в силу наличия внутреннего рынка и общих производственно-технологических связей в границах одной корпорации.

Разумеется, движущей силой рынка СПГ и главными инвесторами выступают корпорации, достигшие высокого уровня интернационализации и демонстрирующие признаки глобальности деятельности практически во всей линейке широко диверсифицированного по вертикали нефтегазового бизнеса. Крупнейшие в мире нефтегазовые корпорации (по версии рейтингового агентства Platts, 2015 год) представлены в таблице 1 [3].

Однако, далеко не все представленные корпорации являются крупнейшими в отрасли производства СПГ нефтегазовыми ТНК. Как правило, на данный момент, такие корпорации происходят из стран с крайне ограниченным потенциалом добычи собственных ресурсов, что не мешает им, тем не менее, высоко позиционировать себя на глобальном уровне на всех стадиях производства газа для конечного потребителя. Данные корпорации имеют частную форму собственности и, разумеется, публичны. Приверженность конкретным политическим взглядам, противоречиям в их деятельности либо отсутствует, либо искусно завуалирована в силу того, что на первом месте стоит экономическая сторона деятельности и цель максимизации акционерного капитала и доходов собственников. Имеют место геоцентрический тип взаимоотношений материнского и обособленных подразделений. Управление зарубежными компаниями сильно децентрализовано, зачастую они автономны и находятся под руководством выходцев из третьих стран, отобранных на основе профессионализма. Информационный обмен между подразделениями сильно развит, но не обременен излишними приказами и документацией, что определяет высокую скорость постановки и исполнения задач. Основные разведанные запасы, как правило, находятся в странах оперирования дочерних подразделений, где в кооперации с локальными игроками происходит и сбыт конечной продукции. Компании происходят из экономически развитых стран (по классификации МВФ), «Старого Света» и Северной Америки. Яркими представителями глобальных нефтегазовых ТНК являются Exxon Mobil (США), BP (Великобритания), Royal Dutch Shell (Нидерланды-Великобритания), ConocoPhillips (США), Chevron (США), Total (Франция) (табл. 2) [4].

Таблица 1

10 крупнейших энергетических ТНК в нефтегазовом секторе согласно рейтингу Platts Top 250 2015

|

Ранг |

Название |

Страна происхождения |

Активы, млн долл |

Выручка, млн долл |

Прибыль, млн долл |

ROIC, % |

Средний за 3 года темп роста выручки, % |

|

1 |

Exxon Mobil |

США |

349493 |

369431 |

32520 |

16 |

-5,5 |

|

2 |

Chevron |

США |

266026 |

192308 |

19241 |

10 |

-6,6 |

|

3 |

Royal Dutch Shell |

Нидерланды |

353116 |

421105 |

14874 |

7 |

-3,6 |

|

5 |

Petrochina |

Китай |

388042 |

368279 |

17289 |

6 |

4,4 |

|

10 |

Роснефть |

Россия |

163380 |

100541 |

6508 |

6 |

26,6 |

|

11 |

CPCC |

Китай |

234129 |

455759 |

7496 |

5 |

4,1 |

|

12 |

Сургутнефтегаз |

Россия |

61830 |

16357 |

15365 |

28 |

3,7 |

|

13 |

Лукойл |

Россия |

111800 |

144167 |

4746 |

5 |

2,6 |

|

19 |

Ecopetrol |

Колумбия |

55860 |

27079 |

2951 |

7 |

1,5 |

|

11 |

Suncor Energy |

Канада |

63442 |

31742 |

2149 |

5 |

1,3 |

Таблица 2

Присутствие крупнейших нефтегазовых ТНК в проектах по сжижению газа, 2015 год

|

Название корпорации |

Количество проектов, ед. |

Общие мощности, млн т в год |

Средняя доля участия в проектах, % |

Приведнные мощности, млн т в год |

|

Royal Dutch Shell |

16 |

105,8 |

22,79 |

24,11 |

|

Exxon Mobil |

11 |

68,3 |

25,72 |

17,57 |

|

BP |

8 |

50,5 |

28,30 |

14,29 |

|

Total |

11 |

68,2 |

15,18 |

10,35 |

|

Chevron |

3 |

21,6 |

27,82 |

6,01 |

|

ConocoPhillips |

3 |

11,6 |

40,34 |

4,68 |

Представленные корпорации локализовали свои активы в производстве СПГ в нескольких странах Африки, Ближнего Востока и тихоокеанского региона. Так, если мощности Chevron и Exxon Mobil представлены в 2 зарубженых странах, то у Shell – в 9. Средняя доля участия таких компаний в совместных предприятиях с локальными нефтегазовыми компаниями и прочими представителями отрасли СПГ (см. рис.) составляет 26,7%, что не дает им контрольный пакет в проекте, но гарантирует учет интересов в региональной политике в сфере СПГ. А имея представительский интерес в каждом ключевом региональном рынке, корпорация становится одним из ключевых широко диверсифицированных малозависимых игроков в глобальном экономическом пространстве.

Следует отметить, что в тройку лидеров по производству сжиженного газа, помимо Shell, входят монополисты отрасли Катара Qatar Petroleum и Малайзии Sonatrach, с приведенными мощностями в

52,46 и 24 млн т в год, соответственно [5]. Однако, деятельность таких корпораций находится в национальных границах, в пределах монорынка, что не придает им стабильности. При неблагоприятной политической обстановке, военных конфликтах и экологических катастрофах бизнес этих корпораций крайне уязвим и очень быстро может быть дестабилизирован, а связь с международными инвесторами бесследно утрачена. Поэтому, такие, бесспорно, крупные национальные нефтегазовые корпорации не попадают в группу крупнейших энергетических ТНК.

Даже учитывая подобное эффективное превосходство крупнейших глобальных нефтегазовых ТНК уже на этапе производства, большинство из них стремится диверсифицироваться не только географически, но и технологически, осваивая транспортировку и регазификацию сжиженного газа в места конечного потребления либо реэкспорта. Так, например английская BP имеет дочернее предприятие BP Shipping с довольно крупным флотом танкеров для перевозки СПГ (7 газовозов). Регазификационные мощности на рынках сбыта имеют практически все рассматриваемые крупнейшие нефтегазовые ТНК. Безусловно, подобная глубокая диверсификация по многим направлениям СПГ гарантирует корпорации стабильное развитие в долгосрочном плане, что полностью соответствует основополагающим принципам современной инвестиционной стратегии глобальной нефтегазовой ТНК.

Таким образом, представляется возможным выделить ключевые сильные стороны крупнейших нефтегазовых ТНК, позволяющих им занимать доминирующе стабильное положение в отрасли производства СПГ: накопленный богатый опыт реализации инвестиционных проектов, в том числе в области сжижения природного газа; оптимизированные затраты на всей цепочке процессов формирования конечной стоимости СПГ (глубокая вертикальная интеграция); собственная развитая научнотехнологическая база извлечения газа, его сжижения и реализации на всей мировой арене; беспрепятственный доступ к мировым капиталам на самых выгодных инвестиционных условиях; широко диверсифицированная ресурсная база (интернационализация); благоприятное активное взаимодействие и лоббирование интересов во властных структурах стран присутствия; наличие наработанной исторической базы поставщиков и потребителей по всему миру, как сырья, так и сопутствующих технологий; активная интеграция в смежные звенья цепочки производства и сбыта СПГ.

С истоков развития газовой промышленности отрасль находилась в руках крупных ТНК, появившихся в результате демонополизации нефтяной промышленности США. После появления, так называемых, «Семи сестер», 90% отрасли контролировалось современными американскими компаниями Chevron (Standard Oil of California – Socal, Standard Oil Co. of New York – Socony, Texaco, Gulf Oil), ExxonMobil (Standard Oil of New Jersey – Esso), англо-персидской BP, англо-голландской Royal Dutch Shell. В настоящее время появилось понятие новых «Семи сестер», включающих в себя наиболее значимые на нефтегазовом рынке корпорации стран, не входящих в ОЭСР. Список включает китайскую CNPC, российский Газпром, иранскую NIOC, бразильскую Petrobras, венесуэльскую PDVSA, малазийскую Petronas и саудовскую Saudi Aramco. На данный момент, все эти компании, имеющие государство как основного акционера, контролируют 30% мировой добычи и свыше 30% мировых нефтегазовых ресурсов [1].

Для сравнения: корпорации прежних «Семи сестер» обладают всего 10% добычи и 3% мировых запасов. Парадокс, но, несмотря на относительно скромные доли прежних лидеров, их доходы превосходят доходы новых лидеров благодаря упомянутым ранее преимуществам. Реализация правильно сформированных и сбалансированных передовых инвестиционных стратегий позволяет крупнейшим нефтегазовым ТНК чувствовать себя благоприятно даже при турбулентной конъюнктуре экономических кризисов и низких ценах на энергоресурсы. Формирование добавленной стоимости по всей цепочки жизни продукта, от разведки до сбыта конечному потребителю на глобально диверсифицированном рынке и далее будет способствовать таким структурам оставаться фаворитами отрасли производства СПГ.

Список литературы Крупнейшие нефтегазовые транснациональные корпорации в отрасли производства сжиженного природного газа!

- Конопляник А.А. Газовый рынок Европы: однообразие или многообразие ценообразования?//Нефтегазовая вертикаль. 2013. № 15-16. С. 16-24.

- Ревенков В.И. Новый Major на рынке СПГ//Деловой журнал Neftegaz.ru. 2015. № 10. С. 38-43.

- Platts 250 Global energy companies rankings 2015. . Режим доступа: http://top250.platts.com/Top250Rankings/2015/Region/IntegratedOilandGas (дата обращения: 20.10.2015 г.).

- The LNG Industry in 2014. GIIGNL The International Group of Liquefied Natural Gas Importers. . Режим доступа: http://www.giignl.org/sites/default/files/PUBLIC_AREA/Publications/giignl_2015_an-nual_report.pdf (дата обращения: 01.10.2015 г.).

- The Asian Quest for LNG in a Globalising Market. . Режим доступа: http://www.iea.org/publications/freepublications/publication/PartnerCountrySeriesTheAsianQuestforLNGinaGlobalisi ngMarket.pdf (дата обращения: 10.10.2015 г.).

- World Energy Outlook 2014. . Режим доступа: http://www.iea.org/publications/freepubli-cations/publication/WEO_2014_ES_English_WEB.pdf (дата обращения: 15.09.2015 г.).