Кто добровольно перераспределит накопительный тариф, или долгосрочная финансовая активность населения в новых условиях пенсионных отчислений

Автор: Рогозин Дмитрий Михайлович

Журнал: Телескоп: журнал социологических и маркетинговых исследований @teleskop

Рубрика: Социальные проблемы

Статья в выпуске: 2, 2013 года.

Бесплатный доступ

В конце 2012 года принято решение о добровольном перераспределении накопительного тарифа с 2012 года. Центром методологии федеративных исследований РАНХиГС посредством опросной технологии анализируется расположенность населения к рациональному планированию своих пенсионных начислений, делается прогноз о количестве людей, которые напишут заявление о переводе страховых взносов в накопительную часть.

Вопросы о доходах, пенсионная реформа, либерализация старения, накопительная система пенсионного страхования, телефонный опрос, финансовое планирование, финансовая чувствительность

Короткий адрес: https://sciup.org/142182012

IDR: 142182012

Текст научной статьи Кто добровольно перераспределит накопительный тариф, или долгосрочная финансовая активность населения в новых условиях пенсионных отчислений

Дмитрий Рогозин директор Центра методологии федеративных исследований

РАНХиГС (Москва)

После непродолжительных, но весьма экспансивных публичных дебатов об особенностях пенсионной реформы, принято решение о добровольном перераспределении накопительного тарифа c 2014 года. Только после написания заявления гражданин РФ может рассчитывать на перевод 4% его страховых взносов в накопительную часть, иначе все суммы будут поступать в распределительную часть совокупного пенсионного фонда. Тем самым, номинально, сохраняется либеральный подход к пенсионированию2, позволяющий трудоспособному населению самостоятельно принимать решение о структуре пенсионных отчислений — участвовать в распределительной системе или вкладывать средства в личные накопительные счета. Вместе с тем, в странах задающих нормы либеральной социальной политики, Великобритании и США, введена обратная норма регулирования пенсионных накоплений — автоматическое включение всех работающих граждан в частные накопительные схемы пенсионирования, с заявительным правом выхода из них.

Правительственные усилия по реформированию пенсионной системы направлены на развитие добровольных частных схем пенсионных накоплений, которые вместе с тем сталкиваются с "пассивным сопротивлением" в форме незначительных отчислений, на которые идут люди. Автоматическое включение населения в частную накопительную систему приводит к увеличению участия в ней без явного принуждения к этому [Mabbett, 2012, p. 108].

Безусловно, любая политическая мера, подталкивающая (nudge) индивидуума к определенным действиям, нарушает традиции "традиционного" либерализма, но вполне отвечает идеологии "ассиметричного патернализма", развиваемой в Западных странах, как ответ на каскад современных экономических кризисов. Согласно последней за человеком остается право принятия личного решения, несущего в себе все последующие риски, вплоть до полного банкротства. Показателен, так называемый скандал "ложных продаж" (mis-selling scandal), произошедший на волне последних кризисных лет, когда люди переходили в частные пенсионные фонды на накопительную систему, при этом значительно теряя в будущих финансовых поступлениях [Nobles, Black, 1998]. Государство лишь подталкивает индивидуальных игроков к более взвешенным решениям, отвечающим общей экономической политике и выступает гарантом от недобросовестных действий отдельных участников рынка пенсионных накоплений, создавая тем самым, так называемую, "архитектуру выбора" (choice architecture), или маршрутный лист экономически оправданных действий.

Поскольку люди не совершают идеальных выборов, небольшие изменения в архитектуре их выбора может сделать их жизнь лучше. <…> Хорошая система архитектуры выбора помогает людям скорректировать их ожидания, рассматривать и оценивать текущие возможности [Thaler, Sunstein, 2009, p. 10, 94].

Базовым элементом сложившейся в западном мире архитектуре пенсионных решений остается накопительная схема индивидуальных установленных взносов (DC — defined contri-bution)3, отвечающая изменениям в мировоззренческих позициях к обеспечению жизни в старшем возрасте [Bode, 2007]. Если в середине XX века во всём мире доминировали представле- ния о возврате долга старшему поколению и обеспечению его потребностей за счет текущего трудоспособного населения, в настоящий момент эта патерналистская идеология сменилась либеральными принципами самостоятельного планирования и регулирования будущих пенсионных поступлений. "Доминирование накопительных схем есть продукт десятилетия регулярного развития конкуренции, выбора и транспарентости пенсионной системы" [Mabbett, 2012, p. 110] По умолчанию ведущие мировые державы задают либеральную стратегию формирования пенсии, тем самым подталкивая даже "молчаливое большинство" к участию в рыночных транзакциях.

Учитывая национальные различия, частные, в большинстве своём накопительные схемы начинают покрывать часть ранее государственных пенсий по возрасту. Это конституирует своего рода маркетализацию и приватизацию пенсионной системы. С 1990-х гг., если не раньше (в Великобритании), во многих странах стимулировался подобный метод формирования пенсий. С уверенностью можно говорить о Германии, Франции, Нидерландах, Швеции, Дании и Австрии [Frericks, 2010, p. 722].

В России, с одной стороны, сейчас складывается обратная ситуация. Неучастие и невнимание населения к пенсионной реформе используется для усиления распределительной пенсионной системы и снижению либерального компонента в долгосрочных финансовых решениях. С другой — развитие накопительной компоненты в США и Великобритании связано с приватизацией пенсионной системы и перевода значительной части пенсионных накоплений из государственных в негосударственные фонды. Новые правила отчислений в распределительную часть в России не коснулись договоров с частными пенсионными фондами. С ними как раз действует обратная схема распределения тарифа: "…по умолчанию их пенсионные накопления будут формироваться в размере 6% от заработка. А если такой гражданин захочет формировать свои пенсионные права в распределительной системе, то он должен будет в течение 2013 года подать заявление о снижении отчислений в накопительную часть с 6% до 2% [Невинная, 2012]. Возможно, преференции распределительной части всего лишь предваряют кардинальные реформы российской пенсионной системы, где доля государственного пенсионного обеспечения будет снижаться, куда большими темпами, чем это наблюдалось последние два десятилетия.

Пока за каждым гражданином закреплены обе части пенсии, с индивидуальной, экономически центрированной точки зрения единственно выгодное решение — написание заявление о переводе 4% в накопительную часть. Тем самым работник декларирует вложения в собственное будущее, и, при любых ставках доходности инвестированных средств, все же оставляет последние, хотя бы номинально, в личном фонде. Напротив, оставляя поступления в распределительной системе, он производит финансирование текущих пенсионных отчислений, жертвует свои средства в пользу людей, получающих пенсию в настоящее время. Однако, если предполагать, что участие в распределительном финансировании будет воспроизводиться работающими людьми в будущем, то в условиях высокой инфляции и низкой эффективности финансовых вложений, бездействие работника может представляться не таким абсурдным. Он как бы демонстрирует свою добрую волю в поддержку распределительной системы, хотя и не получает никаких гарантий по ее воспроизводству в дальнейшем.

Передача права решения о формировании пенсионных фондов как бы конституирует "нового" игрока на рынке пенсионных услуг и соответствует неолиберальной идеологии, определяющей человека в качестве основного лица, ответственного за свое будущее, "максимизирует роль рынка и минимизирует — государства" [Jung, Walker, 2009, p. 426] . В такой либеральной интерпретации важным параметром становится про- гноз доли людей, которые напишут заявления и увеличат накопительную часть пенсионных отчислений — вопрос, которым задаются как журналисты [Романов, 2012], так и эксперты, разрабатывающие или критикующие пенсионные нововведения. Ответив на него, во-первых, можно скорректировать величину пенсионных фондов и, соответственно, дефицит или профицит денежных средств, направленных на покрытие текущих и перспективных платежей по пенсионным обязательствам, во-вторых, спрогнозировать финансовые активы, доступные для пенсионных отчислений в будущем.

Методика исследования

Дебора Маббетт отмечает, что экономисты, придерживающиеся поведенческим теориям (behavioral economics) давно заметили, что даже на товарных рынках люди не склонны поступать рационально [Mabbett, 2012, p. 117], поэтому чрезвычайно важно реконструировать ожидания и представления основных участников экономических транзакций, а не только конструировать модели рационального поведения. Пенсионная реформа, как и любая крупномасштабная социально-экономическая деятельность, требует постоянного социологического сопровождения, выявление и прогнозирование массовых реакций на новации, в том числе на официальную риторику, их сопровождающую. Методически акцент здесь следует делать на комплексные исследования (mix research), совмещающие качественный и количественный подходы. В рамках подобной исследовательской стратегии массовые опросы играют ключевую роль и направлены на выявление значимой для отдельных групп населения тематики, анализ осведомленности, установок и потенциала реальных действий. Кроме того, современные технологии (СATI — computer assisted telephone interview) предполагают тотальную аудиозапись всех стандартизированных интервью, что позволяет реализовывать комплексный подход на базе количественного опроса, что делает последний уникальной технологией для получения надежных и достоверных данных.

Настоящее исследование проведено Центром методологии федеративных исследований Российской академии народного хозяйства и государственной службы при Президенте Российской Федерации в ноябре 2012 г. методом телефонного опроса. Целевая аудитория исследования — граждане законодательно установленного трудоспособного возраста (женщины до 55 лет, мужчины до 60 лет). Объем выборки — 2000 респондентов. Выборка строилась посредством случайной генерации номера телефона по DEF кодам мобильных операторов, с учетом численности населения в каждом Федеральном округе. География исследования — 81 субъект Российской федерации, входящих в восемь Федеральных округов.

Выборка генерировалась случайным образом, исходя из префиксов, приписанных определенным регионам. В результате произошли смещения относительно данных Росстата в сторону более молодых групп и лиц, проживающих в Дальневосточном федеральном округе. Возрастное смещение определено выбором канала связи — мобильными телефонами чаще пользуется молодежь, нежели старшее поколение. Причины географического смещения нам не ясны и для их раскрытия требуется проведение дополнительных методических экспериментов. Выборка скорректирована на оба типа смещения посредством перевзвешивания — стандартной процедурой, реализованной в любом статистическом пакете.

Каждый номер в пределах Федерального округа имел равную вероятность попасть в выборку. Однако вероятность отбора респондентов не была равной, а зависела от количества мобильных телефонов (точнее — сим-карт), которыми постоянно пользуется респондент, и количества людей, постоянно пользующихся мобильным телефоном, который попал в выборку. Чем больше мобильных телефонов у респондентов, тем больше у него вероятность попасть в выборку, и чем больше людей пользуется телефоном, который попал в выборку, тем меньше вероятность каждого из них быть опрошенным, поскольку по одному номеру опрашивается один человек. Для компенсации разной вероятности отбора респондентов в ходе опроса респонденту задавались вопросы о количестве мобильных номеров, сим-карт которыми он постоянно пользуется, (Nмоб) и количестве людей, постоянно пользующихся "этим" телефоном (Nресп). Больше половины (около 57%) номеров использовались одним человеком. Каждый третий (34%) телефонный номер в России принадлежит человеку, который пользуется несколькими мобильными телефонами. Каждый десятый номер (9%) используется несколькими людьми. В итоге вероятность отбора респондента считалась по следующей формуле:

При обработке данных каждому респонденту присваивался вес обратно пропорциональный вероятности отбора, чтобы

компенсировать разную вероятность отбора респондентов. Для исключения влияния на результаты опроса особенностей пользования мобильными телефонами в различных ФО, веса нормировались в пределах каждого ФО. В результате взвешивания исходное распределение выборки по ФО сохранилось.

В соответствие со стандартами качества опросов, разработанных Американской ассоциацией исследователей общественного мнения [Стандартные определения, 2005], рассчитаны четыре коэффициента, отражающих результативность выборки. Коэффициент ответов (RR3), или отношение полностью взятых интервью ко всем номерам, включенным в выборку, составил 13%. Коэффициент кооперации (COOP1), или доля опрошенных, ко всем единицам наблюдения, удовлетворяющим условиям отбора, с которыми удалось связаться по телефону, составляет 24%. Коэффициент отказов (REF3), или отношение отказавшихся от участия в опросе людей от всех потенциально удовлетворяющих условиям выборки единицам наблюдения, равен 40%. Наконец, коэффициент контактов (CON2), или доля телефонных номеров, по которым удалось дозвониться ко всем работающим номерам, включенным в выборку, составил 55%.

Опрос проводился Воронежским и Новосибирским колл-центрами с тотальной записью всех соединений на аудио носитель. Это позволило совместить количественные оценки получаемых распределений, с качественными характеристиками ответов, проанализировать не только статистические связи между зависимыми и независимыми переменными, но и проинтерпретировать смыслы, которые люди вкладывают в обсуждение того или иного вопроса.

Финансовая чувствительность

Исходя из социальных и психологических особенностей неприятия населением практик долгосрочного планирования, отсутствие привычки построения личных бюджетов на долгосрочную перспективу, принятая мера с переводом 4% накопи- тельных отчислений в распределительную часть при отсутствии письменного обращения гражданина, в меньшей степени отражает осознанные интересы населения и в большей — направлена на покрытие текущего дефицита пенсионного фонда. Априорно ясно, что значительная часть населения не пойдет писать заявление для перевода отчислений на личные накопительные счета, что связано с тремя основными причинами. Во-первых, с тотальным недоверием государственным структурам [Важенин, Сухих, 2010, с. 29], подкрепленным наблюдением за постоянным изменением правил игры и отсутствием, в глазах людей, у государства долгосрочной пенсионной стратегии4. Во-вторых, с высокой долей неопределенности ситуации на финансовых рынках и невозможности дать какие-либо осмысленные прогнозы об уровне инфляции на несколько десятилетий вперед. В-третьих, с низкой финансовой грамотностью населения, отсутствием привычки и практики планировать собственные расходы [Кузина, Ибрагимова, 2008; Кондрашёва, 2011; Белехова, 2012]. В-четвертых, с необходимостью затрачивать дополнительные усилия и время для написания и регистрации заявления, что особенно критично для людей, не особо заботящихся о будущих поступлениях в долгосрочной перспективе5.

Указанные причины разнонаправленным образом воздействуют на отдельные группы населения, что делает построение прогноза весьма рискованным предприятием. С одной стороны, большая финансовая грамотность наблюдается у молодых возрастных групп, проходивших социализацию в условиях весьма интенсивных рыночных преобразований, с другой — для молодых планирование пенсии является слишком отдаленной и подчас нереалистичной перспективой. Другими словами, приближаясь к пенсионному возрасту, люди должны больше задумываться о личных сбережениях, но уступая по финансовой грамотности более молодым когортам, они вряд ли будут проявлять большую активность.

Тем не менее, сформулируем три базовые гипотезы. Первая касается возрастных особенностей: с возрастом люди будут более активно переводить свои средства из распределительной части в накопительную. Вторая — финансовой грамотности: люди с большим уровнем образования, проживающие в городах, обладающие большим профессиональным и социальным статусом, будут более активно участвовать в написании заявлений о переводе отчислений в накопительную часть. Третья — актуальности и важности пенсионного обеспечения. Люди с более низкими доходами, не имеющие практик получения дополнительных источников поступления денежных средств (подработки, сдача жилья в аренду, работа с финансовыми инструментами) будут придавать большее значение предстоящим пенсионным отчислениям, а значит, будут более активны в написании заявлений. Нетрудно заметить, что все аргументы, так или иначе, противоречат друг другу, создавая амбивалентные позиции, блокирующие принятие решений о переводе средств в накопительную систему. Старшее поколение имеет большую мотивацию, но меньшую финансовую грамотность. Противоположное утверждение можно сформулировать относительно образованных и высоко статусных людей, молодежи и работников, получающих большие текущие доходы.

Имея набор столь противоречивых начальных условий, построение прогноза становится весьма нетривиальным и неоднозначным. Прямые вопросы о представлениях и предстоящих действиях вряд ли могут служить основанием для планирования фактической активности. Во-первых, при низкой финансовой культуре и небольшом горизонте личного пла-

Таблица 1

Дескриптивные статистики двух финансовых переменных, ед. измерения в рублях

|

Вопрос |

Кол-во |

Минимум |

Максимум |

Среднее |

Станд. откл. |

|

За какую минимальную зарплату (рублей в месяц) вы сейчас согласились бы работать? (меньшая сумма) |

1941 |

3000 |

250000 |

26408,57 |

20448,518 |

|

Насколько рублей должна увеличиться ваша зарплата, чтобы вы это заметили, подумали, «пустячок, а приятно»? (меньшая сумма) |

1657 |

50 |

100000 |

11156,47 |

12424,013 |

|

Валидное кол-во (без пропусков данных) |

1632 |

нирования такие разго воры весьма условны. Во-вторых, высказанные пожелания могут не коррелировать с действиями, поскольку последние требуют гораздо больше усилий, нежели ситуативные ответы на вопросы анкеты. Для построения прогноза воспользуемся косвенными признаками, характеризующими актуальность и включенность в накопительное пенсионное страхование.

Рассмотрим две переменные, характеризующие субъективные представления о личных финансах. Первая определяет минимально допустимую для человека заработную плату, вторая — минимальную, но заметную надбавку к последней (табл. 1).

Первый вопрос о мини мальной заработной плате практически не вызвал затруднений (59 человек отказались отвечать). Во втором количество затруднившихся с ответом составляет уже 368 человек, или 18% от опрошенных, что уже представляет угрозу для надежности прогнозной модели. Доля заметной прибавки в минимально допустимой заработной плате дает коэффициент финансовой чувствительности:

где Котд — коэффициент финансовой чувствительности (субъективный),

Н — сумма надбавки к заработной плате, которую заметит респондент,

Дmin — минимальный доход, за который респондент согласился бы работать.

Коэффициент показывает, какую часть минимальной заработной платы человек считает значимой. Тем самым за- дается порог финансовой чув ствительности человека. Поскольку мы получаем показатель, взвешенный на индивидуальную минимально допустимую заработную плату, мы можем сопоставлять данные людей, имеющих разные доходы, анализируя их субъективные представления о денежных поступлениях.

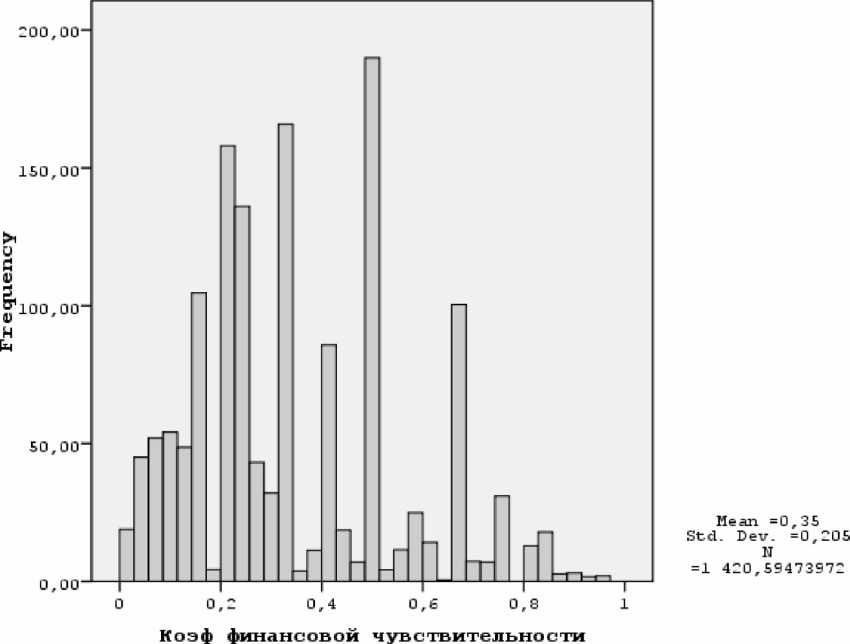

Если не рассматривать значения коэффициента финансо- вой чувствительности, превышающие единицу (что само по себе представляет весьма странный набор ответов: человек декларирует, что заметит "как пустячок" прибавку к зарплате, лишь превышающую его минимальные требования к ней), среднее значение коэффициента равно 0,35, при стандартном отклонении 0,2 (рис. 1).

Применяя функцию статистического пакета, позволяющую делить числовые переменные примерно на равные по наполненности группы с заданным числом границ (visual binning), выделим четыре интервала коэффициента: от 0 до 0,20; от 0,21 до 0,33; от 0,34 до 0,50; от 0,51 до 1. Коэффициент финансовой

Рис. 1. Распределение коэффициента финансовой чувствительности, (по оси ox — значение коэф., по оси оy — количество ответивших)

Cases weighted by Вес для выравнивания выборки по полу

чувствительности статистически значимо зависит от возраста (F=21,606 p<0,000) и минимально допустимой оплаты труда (F=9,931 p<0,000) и не зависит от предполагаемой минимальной пенсии (F=0,559 p<0,642). Чем старше респондент, тем большее значение коэффициента рассчитывается из его ответов, то есть тем менее он чувствителен к незначительным по- вышениям оплаты труда6. Напротив, чем больше заработная плата, тем меньше коэффициент финансовой чувствительности, тем более отзывчив респондент на незначительные колебания в своих доходах (табл. 2). Обе переменные позволяют построить устойчивую линейную регрессионную модель с высокими уровнями значимости по независимым переменным (табл.3).

Кроме возраста ( X 2 =60,074, df=9, p<0,000) статистически значимые связи с коэффициентом обнаруживаются еще у двух социально-демографических переменных: наличия текущей работы ( Х 2 =24,301, df=3, p<0,000) и частоты обращения к интернету ( Х 2 =31,901, df=9, p<0,000). В младших возрастных группах от 18 до 32 лет существенно чаще наблюдаются минимальные значения коэффициента, а в старшей группе от 43 до 60 лет — максимальные. В группе с минимальными значениями коэффициента чаще встречаются неработающие люди, нежели в группе с максимальными значениями (табл. 4). Ежедневно пользующиеся интернетом существенно реже среднего дают максимальные значения коэффициента: 35% против 50% в среднем по выборке. На-

Таблица 2

Средние значения возраста, минимальной заработной платы и пенсии в разбивке по финансовой чувствительности

|

Коэф финансовой чувствительности (Binned) |

Статистики |

Скажите, пожалуйста, сколько вам полных лет?, (лет) |

За какую минимальную зарплату (рублей в месяц) вы сейчас согласились бы работать? (руб.) |

Когда вы станете пенсионером, какую минимальную пенсию вы хотите получать, чтобы вам хватало на жизнь? (руб.) |

|

0 - 0,20 |

Среднее |

33,6355 |

30647,11 |

19644,42 |

|

Кол-во, чел. |

473 |

473 |

448 |

|

|

Станд. откл. |

10,66152 |

21704,861 |

9718,192 |

|

|

0,21-0,33 |

Среднее |

35,5157 |

24902,62 |

18908,41 |

|

Кол-во, чел. |

227 |

227 |

209 |

|

|

Станд. откл. |

10,50642 |

19924,970 |

9284,220 |

|

|

0,34-0,50 |

Среднее |

36,2668 |

25167,93 |

19925,60 |

|

Кол-во, чел. |

479 |

479 |

452 |

|

|

Станд. откл. |

11,46082 |

18328,366 |

9399,855 |

|

|

0,51-1,00 |

Среднее |

40,6534 |

23946,31 |

19638,81 |

|

Кол-во, чел. |

241 |

241 |

221 |

|

|

Станд. откл. |

11,60683 |

14778,334 |

8911,853 |

|

|

Всего |

Среднее |

36,0163 |

26740,83 |

19623,34 |

|

Кол-во, чел. |

1421 |

1421 |

1330 |

|

|

Станд. откл. |

11,31493 |

19435,997 |

9407,481 |

Таблица 3

Линейная регрессионная модель зависимости коэффициента финансовой чувствительности от возраста и минимальной заработной платы

|

Коэф финансовой чувствительности (Binned) |

Статистики |

Скажите, пожалуйста, сколько вам полных лет?, (лет) |

За какую минимальную зарплату (рублей в месяц) вы сейчас согласились бы работать? (руб.) |

Когда вы станете пенсионером, какую минимальную пенсию вы хотите получать, чтобы вам хватало на жизнь? (руб.) |

|

0 - 0,20 |

Среднее |

33,6355 |

30647,11 |

19644,42 |

|

Кол-во, чел. |

473 |

473 |

448 |

|

|

Станд. откл. |

10,66152 |

21704,861 |

9718,192 |

|

|

0,21-0,33 |

Среднее |

35,5157 |

24902,62 |

18908,41 |

|

Кол-во, чел. |

227 |

227 |

209 |

|

|

Станд. откл. |

10,50642 |

19924,970 |

9284,220 |

|

|

0,34-0,50 |

Среднее |

36,2668 |

25167,93 |

19925,60 |

|

Кол-во, чел. |

479 |

479 |

452 |

|

|

Станд. откл. |

11,46082 |

18328,366 |

9399,855 |

|

|

0,51-1,00 |

Среднее |

40,6534 |

23946,31 |

19638,81 |

|

Кол-во, чел. |

241 |

241 |

221 |

|

|

Станд. откл. |

11,60683 |

14778,334 |

8911,853 |

|

|

Всего |

Среднее |

36,0163 |

26740,83 |

19623,34 |

|

Кол-во, чел. |

1421 |

1421 |

1330 |

|

|

Станд. откл. |

11,31493 |

19435,997 |

9407,481 |

против, те, кто вообще не пользуется интернетом, чаще демон- 21% в среднем по выборке (табл. 4) Можно предположить, что стрируют максимальные значения коэффициента: 31% против регулярная интернет активность способствует развитию боль-

6 Большее внимание молодежи к вопросам планирования и управления личными финансовыми ресурсами можно обнаружить в разных вариантах операционализации. Так, О.Е. Кузина обращает внимание на значительные различия в субъективных оценках финансовой грамотности молодежи и в среднем населения страны: "Финансовая грамотность студентов по субъективной оценке находится на достаточно высоком уровне — почти половина (45%) студентов оценивают свои знания и навыки по управлению личными финансами как хорошие и отличные. Среди россиян в целом таковых 12%, а россиян с высшим образованием 21%" [Кузина, 2009, с.161]. Несомненно, один из значимых факторов такого различия — уровень образования, на что и указывает автор. Однако нельзя отрицать, что возрастные или поколенческие различия вносят не меньший вклад в формирование субъективного представления об уровне финансовой грамотности.

шей чувствительности к финансовым флуктуациям.

По остальным социально-демографическим переменным статистически значимых зависимостей не обнаружено: образование ( Х 2 =26,298, df=3, p<0,035); проживание в крупных городах, поселках городского типа и селах ( Х 2 = 16,780, df=3, p<0,052); субъективное материальное благополучие, или представления о денежном достатке на личные и семейные расходы ( Х 2 =27,021, df=12, p<0,008); возможность делать сбережения в течение года ( Х 2 =7,908, df=3, p<0,048). Аналогично, не обнаружено устойчивых зависимостей между коэффициентом финансовой чувствительности и наличием опыта получения дополнительных доходов: сдача в аренду жилья, размещение срочных вкладов в банках за последние три года, планы открыть личное дело, дополнительные места работы, помощь родственникам или получение денежной помощи от родственников (табл. 5).

Итак, чувствительность к денежным поступлениям зависит лишь

Таблица 4

Статистически значимые социально-демографические характеристики четырех групп коэф. финансовой чувствительности, % по столбцу

|

Социально-демографические переменные |

Группы коэф, финансовой чувствительности |

Итого |

||||

|

0,00-0,20 |

0,21-0,33 |

0,34-0,50 |

0,50-1,00 |

|||

|

ВОЗРАСТ |

18-25 |

28% |

22% |

24% |

16% |

23% |

|

26-32 |

25% |

23% |

19% |

13% |

21% |

|

|

33-42 |

24% |

29% |

24% |

22% |

24% |

|

|

43-60 |

23% |

27% |

33% |

49% |

32% |

|

|

РАБОТАЕТ |

72% |

76% |

78% |

88% |

76% |

|

|

ИНТЕРНЕТ |

не пользуюсь |

19% |

18% |

17% |

31% |

21% |

|

каждый день |

53% |

54% |

52% |

35% |

50% |

|

|

несколько раз в неделю |

19% |

19% |

21% |

23% |

20% |

|

|

несколько раз в месяц |

8% |

9% |

10% |

10% |

9% |

|

Таблица 5

Статистические зависимости между группами коэффициента финансовой чувствительности и финансовыми практиками

|

№ |

Переменная |

А2 |

df |

sig |

|

1 |

Приходилось ли вам когда-нибудь сдавать квартиру, комнату или дом? |

0,452 |

3 |

0,929 |

|

2 |

За последние три года открывали ли вы депозит, срочный вклад в банке? |

4,711 |

3 |

0,194 |

|

3 |

Вы когда-нибудь задумывались открыть собственное дело, стать предпринимателем? |

9,342 |

6 |

0,155 |

|

4 |

Приходилось ли вам одновременно работать больше чем на одной работе за последние три года? |

1,836 |

3 |

0,607 |

|

5 |

Скажите, пожалуйста, помогаете ли вы близким родственникам деньгами? |

4,259 |

3 |

0,235 |

|

6 |

А помогают ли вам близкие родственники деньгами? |

8,436 |

3 |

0,038 |

от возраста и представле ний о достатке (требования к минимальной оплате труда), частично связана с интенсивностью пользования интернетом. Но не обнаружено никаких корреляций между коэффициентом и финансовыми практиками. Другими словами, обращение с финансами в российских условиях не приводит к формированию ценности незначительных поступлений или оттоков денежных средств, формированию навыков учета малых сумм.

Отношение населения к разовым, незапланированным денежным поступлениям

Коэффициент финансовой чувствительности позволяет оценить эластичность восприятия к малым изменениям денежных поступлений или трат (как обратному денежному потоку). Такую оценку полезно дополнить отношением к, одновременно, более значимым и неожиданным суммам, которые может получить человек. Это позволит нам проверить наличие корреляции между чувствительностью к незначительным суммам и финансовыми практиками, которые могут быть актуализированы лишь при рассмотрении гораздо больших объемов денежных поступлений.

Респондентам предлагалось рассмотреть гипотетическую ситуацию неожиданного поступления 100 тысяч рублей, и задавался открытый вопрос о том, как они распорядятся этой суммой: "Представьте, пожалуйста, что вы получили денежные средства в размере 100 тысяч рублей — неожиданная премия, наследство, выигрыш — средства, на которые вы ранее не рас-

Таблица 6.

Распределение ответов на вопрос "Представьте, пожалуйста, что вы получили денежные средства в размере 100 тысяч рублей. Как вы ими распорядитесь?"*, ответы на открытый вопрос

|

№ |

Виды расхода |

Проценты |

|

1 |

ремонт/благоустройство квартиры, дома |

17 |

|

2 |

вклад в банк |

13 |

|

3 |

оплата финансовых обязательств |

10 |

|

4 |

текущая покупка |

9 |

|

5 |

текущие расходы |

8 |

|

6 |

крупная покупка |

8 |

|

7 |

отдых, путешествия |

8 |

|

8 |

отложу |

5 |

|

9 |

инвестиции в бизнес/акции/недвижимость |

4 |

|

10 |

помощь родственникам |

4 |

|

И |

на обучение |

4 |

|

12 |

покупка недвижимости |

3 |

|

13 |

строительство дома |

3 |

|

14 |

благотворительность |

2 |

|

15 |

на лечение |

2 |

|

16 |

другое |

4 |

|

17 |

не знаю |

6 |

*отвечая на вопрос, респондент мог назвать несколько вариантов ответа, поэтому сумма ответов превышает 100%.

считывали, как вы ими распорядитесь?". После дополнительного кодирования, проведенного по записям, сделанным интервьюерами, выявлено 15 основных типов расходования средств. Только 4% от всех возможных формулировок способов расхода поступивших средств не вписались в обозначенные 15 типов и 6% опрошенных затруднились с ответом (табл. 6).

Наиболее часто респонденты говорили о расходах на ремонт и благоустройство дома или квартиры (покупка мебели, бытовой техники и т.д.) 17% от опрошенных. Отвечавшие таким образом люди видят в обозначенной денежной сумме в 100 тыс. рублей весомые для семьи инвестиции (фрагмент 1, строки 5-7; фрагмент 2, строки 6-9).

Фрагмент 1.

Женщина, 20 лет, временно не работает, пос. Заря, Ставропольский край, среднее специальное образование

-

1. И: Представьте, пожалуйста, что вы получили денежные средства

-

2. в размере ста тысяч рублей: неожиданная пре

-

3. выигрыш и так далее — средства, на которые вы ранее не рассчитывали,

-

4. как вы ими распорядитесь?

-

5. Р: (пауза) Я сначала, вот мы ремонтируем дом,

-

6. И: То есть на ремонт?

-

7. Р: Ремонт делаем, я бы хотела на ремонт, у нас надо построить вот это,

-

8. мы скот держим, ну и построить сарай для кур и для скота. Вот так вот.

мия, наследство,

Фрагмент 2.

Женщина, 43 лет, временно не работает, с. Гремячье, Воронежская область, среднее специальное образование

-

1. И: Представьте, пожалуйста, что вы получаете денежные средства

-

2. в размере ста тысяч рублей: неожиданная пре

-

3. какое-нибудь наследство — средства, на которые вы ранее

-

4. не рассчитывали, как вы ими распорядитесь?

-

5. я не знаю, отложите на будущее, еще что-то?

-

6. Р: (пауза) Ну надо ремонт там сделать в доме, да.

-

7. И: То есть на ремонт потратите, да?

-

8. Р: Ну да, ремонт и вот такие бытовые, там стиральную машину

-

9. купить новую, чисто такие бытовые проблемы.

мия, выигрыш,

Куда вы их потратите,

Аналогичное восприятие значительной финансовой суммы, превышающей запросы в текущем потреблении, демонстрируют те, кто собирается разместить ее на срочном вкладе в банке — 13% опрошенных. Так, работающий в Санкт-Петербурге 35-ти летний мужчина подчеркивает весомость 100 тыс. в его текущем бюджете: "тратить бессмысленно, если такая сумма с неба упала" (фрагмент 3, строки 13-14).

Фрагмент 3

Мужчина, 35 лет, работает, гор. Санкт-Петербург, среднее специальное образование

-

1. И: Представьте, пожалуйста, что вы получили денежные средства

-

2. в размере сто тысяч рублей: может, там, неожиданная премия,

-

3. наследство, выигрыш — средства, на которые вы ранее не рассчитывали,

-

4. как бы вы ими распорядились? Что бы вы с ними сделали?

-

5. Р: (пауза) Что бы я с ними сделал?

-

6. И: Да, сто тысяч рублей у вас на руках.

-

7. Р: Сто тысяч рублей?

-

8. И: Да.

-

9. Р: Да положил бы, пусть лежат до хороших времен.

-

10. И: В банк, да?

-

11. Р: Ну можно и в банк под проценты, как бы. На сто тысяч рублей сейчас

-

12. такое ничего, как бы жилищные вопросы не ре

-

13. проблема. Вот. Так что. Тратить их тоже бес

-

14. упала с неба. Зачем их тратить? Просто пойти и, я не знаю, проиграть в

-

15. казино (смех)? Не настолько богат.

шить, как бы в этом сейчас

смысленно, если такая сумма

Третьей по частоте упоминания статьей возможных расходов называется оплата текущих финансовых обязательств (кредиты, ипотека, личные долги) — 10% опрошенных, что очерчивает некоторый ареал распространенности финансовых кредитных инструментов среди населения. Как правило, комментарии к подобным расходам более эмоциональны, что отражает негативное восприятие личных долговых обязательств: "Однозначно кредиты! <...> Только они нас душат!" (фрагмент 4, строки 8-9).

Фрагмент 4

Мужчина, 32 лет, работает, гор. Саратов, среднее специальное образование

-

1. И: Представьте, пожалуйста, что вы получили денежные средства

-

2. в размере сто тысяч рублей: вот какая-то там премия, наследство,

-

3. что-то еще. Как бы вы ими распорядились?

-

4. Р: (пауза) Ну смотря какие были бы проблемы к ме

-

5. там погасил.

-

6. И: Ну вот сейчас.

-

7. Р: А, ну сейчас кредиты бы погасил, ё-моё, кабалу эту, да. А как же? (смех)

-

8. Больше не знаю, если вот, однозначно бы кредиты. А что же еще? Ха!

-

9. Только они нас и душат, больше ничего. О них

-

10. и просыпаемся с ними и ложимся спать мы с ни

-

11. как бы кредит погасить, как бы работы не лишиться, думаю вот.

-

12. Как бы каждую копейку, там, подшибаешь, ё-моё.

-

13. лет через пять, через десять, не знаю. Ну а без этого никак

-

14. не накопишь, ё-моё, наличные сейчас не накопишь, купить машину,

-

15. например, купить квартиру. Опять же все залазаешь в банки, в кредиты,

-

16. а кредиты: берешь миллион, отдаешь два. Нормально же, да? (смех)

-

17. Отлично у нас вообще все построено!

ня. Или кредит

только и думаем,

ми, и думает только,

А вот потом уже

Последующие две категории (№ 4-5, табл. 6) уже отражают не инвестиционные практики, а текущее потребление: 9% потратили бы эти деньги на текущие покупки и 8% — на повседневные нужды. Для этих респондентов 100 000 рублей не является серьезной суммой денег, которую можно инвестировать или на которую можно купить что-то крупное (квартиру, маши- ну). Такие деньги воспринимаются скорее с улыбкой или иронией: "Сто тысяч, господи! Ну за сто тысяч что можно сделать?" (фрагмент 5, строка 11). Они потратили бы 100 000 рублей на не очень серьезную покупку (покупку одежды и обуви, косметики, посуды, что-то для детей) (фрагмент 6, строки 16, 21) или на повседневные нужды (покупка еды, бытовой химии, школьных принадлежностей для детей и т.п.).

Фрагмент 5

Мужчина, 37 лет, работает, гор. Санкт-Петербург, высшее образование И: Давайте представим, что вы получили денежные средства в размере сто тысяч рублей: неожиданная премия, наследство, выигрыш, — средства, на которые вы ранее не рассчитывали. Как вы ими распорядитесь? Вот что вы с ними сделаете? Р: Допустим, если сколько? И: Сто тысяч. Вот неожиданно получили, выиграли где-то, премия какая-то. Р: Ну допустим выиграл сто тысяч, да? И: Что бы вы с ними сделали?

Р: Что сделал бы с этими деньгами, да? И: Да, да.

Р: (пауза) (усмешка) сто тысяч, господи! Ну за сто тысяч что можно сделать?

Вот честно скажу, хорошо можно одеваться за сто тысяч и машину купить — это невозможно за эта сумму. Ну, несколько возможно туда-сюда съездить, не знаю, ну по городу, тратить просто или... Я вообще пока у меня вот, для меня вот родители самое важное, что у меня в жизни есть родители, допустим, у моего брата старший сын есть, который для меня самый любимый человек на свете, кстати, его мама тоже русская.

Вот он для меня он самый любимый, ну что-то для него купить, конечно, дорогой вещь хороший, ну ему бы было все нормально, для его счастья и для его улыбка. Понимаете? И: Конечно.

Р: И да, и себе одежды бы купить и все. За сто тысяч вот столько можно делать, не больше.

Фрагмент 6

Женщина, 51 лет, работает, гор. Ярославль, среднее специальное образование

-

1. И: Ну представьте, что вы получили денежные средства в размере сто тысяч

-

2. рублей: неожиданная премия, наследство, выигрыш.

-

3. Как бы вы их потратили? На что бы вы потратили?

-

4. Р: Ну я бы наверное и тратить их особо не стала, потому что

-

5. я не из тех людей, которые трачу, я из тех, ко

-

6. ко всему. Я бы сделала определенный расчет на все необходимое,

-

7. очень необходимое, что в первую очередь, так скажем, ну а хвост…

-

8. Ну понимаете в эту сумму можно много чего

- уложить (смех)

-

9. И: Ну например.

-

10. Р: В первую очередь…понимаете, дожив до такого возраста, вроде как бы

-

11. все уж есть, чтобы вот что-то такое необходимое. Если ты по-другому

-

12. смотришь на эту финансовую кучу, на эти деньги, уже как бы разумно.

-

13. Ну я не знаю, я бы в первую очередь, конечно, действительно сделала

-

14. расчет в плане того, что тот же ЖКХ и так далее, понимаете, чтобы вот

-

15. деньги, которые идут чистым доходом, я могла спокойно пойти сделать

-

16. там педикюр, маникюр, сделать себе там мас

-

17. мне это вообще необходимо, потому что у меня была операция

-

18. на позвоночнике в свое время, я парашютным спортом занималась.

-

19. Вот, ну понимаете вот, чтобы вот сразу на

-

20. Конечно, хотелось бы, допустим, норковую шубу, но так как вот

-

21. более важное что-то, ну наверное вот обувь, ну всю сумму, конечно, нет,

-

22. ну вот обувь, что необходимо. Не знаю, даже как бы вот

-

23. на несколько частей бы я разделила вот эту

торые как раз разумно

саж, а тем более

что-то потратить — нет.

сумму.

Инвестировали бы 100 000 рублей в бизнес 4% опрошенных. Кто-то вложил бы деньги в уже существующее собственное дело, кто-то использовал бы эти деньги в качестве стартового капитала (фрагмент 7, строка 4-6, 10, фрагмент 8, строки 3-5), а совсем маленький процент опрошенных купили бы акции или попытались бы сыграть на разнице курсов валют.

Фрагмент 7

Мужчина, 44 лет, работает, с. Калаус, Чеченская республика, среднее специальное образование

-

1. И: Представьте, пожалуйста, что вы получили денежные средства

-

2. в размере сто тысяч рублей. Скажите, пожа

-

3. распорядились?

-

4. Р: (пауза) Ну как бы распорядился бы? Купил что-

- нибудь, чтобы

-

5. сделать еще сто тысяч или сделал бы что-нибудь, или купил бы

-

6. что-нибудь, посмотрели бы

-

7. И: То есть вложить в какой-нибудь бизнес, правильно?

-

8. Р: Да, да, да, маленький (ударение на слове) такой бизнес.

-

9. И: Сейчас секунду, зафиксирую ваш ответ.

-

10. Р: Овец купил бы, коров купил бы или, может, что еще там возможно?

луйста, как бы вы ими

Фрагмент 8

Женщина, 20 лет, работает, учится, ст. Павловская, Краснодарский край, незаконченное высшее образование

-

1. И: Представьте, пожалуйста, что вы получили денежные средства

-

2. в размере сто тысяч рублей: ну неожиданная

-

3. Скажите, пожалуйста, как бы вы ими распоря-

- дились?

-

4. Р: (пауза) Ну попробовала бы открыть что-нибудь свое.

-

5. И: Ну например?

-

6. Р: Бизнес. Ну не знаю, магазинчик какой-нибудь, одежды к примеру.

премия, наследство,

Для этой категории людей 100 тысяч рублей воспринимается как значимая сумма и ее разовое приобретение уже вовсе не предполагает траты на текущие нужды, а требует некоторого долгосрочного финансового анализа, вплоть пересмотра личной занятости.

В целом, можно выделить четыре типа финансового поведения: 1) потребление (покупка чего-то), 2) накопление (отложить, положить в банк), 3) оплата текущих финансовых обязательств, 4) инвестиции (открыть бизнес, вложить в акции). Несмотря на преобладание суждений о том, что 100 тыс. рублей — достаточно высокая сумма, большинство опрошенных предпочитают потратить ее в текущем периоде 60% ответов. Ос

Таблица 7. Типология финансового поведения, % от ответивших*

|

№ |

Типы фин. поведения |

Проценты |

|

1 |

потребление |

60 |

|

2 |

накопления |

19 |

|

3 |

оплата финансовых обязательств |

И |

|

4 |

инвестиции |

5 |

|

5 |

не знаю |

6 |

*отвечая на вопрос, респондент мог назвать несколько вариантов ответа, поэтому сумма ответов превышает 100%.

Таблица 8.

Типы финансового поведения и предполагаемые источники дохода в старости, проценты по столбцам

|

Источники дохода в старшем возрасте |

Финансовое поведение |

Всего |

||||

|

накопления |

инвестиции |

оплата финансовых обязательств |

потребление |

не знаю |

||

|

Государственная пенсия |

42 |

32 |

38 |

43 |

36 |

41 |

|

Доходы от работы, подработки |

32 |

40 |

44 |

40 |

34 |

38 |

|

Доходы от сдачи квартиры и сбережения |

38 |

51 |

22 |

28 |

29 |

30 |

|

Помощь родственников |

10 |

4 |

10 |

9 |

5 |

9 |

|

Другое |

3 |

0 |

3 |

1 |

1 |

2 |

|

Затрудняюсь ответить |

3 |

5 |

6 |

5 |

14 |

5 |

тальные варианты ответов, связанные с инвестиционными решениями, выбирает значительно меньшее число респондентов: 19% опрошенных постарались бы их сберечь или отложить, 11% оплатили бы текущие финансовые обязательства и только 5% инвестировали бы в собственный бизнес, недвижимость или акции (табл. 7).

Люди, отдавшие предпочтение варианту с текущими расходами, практически полностью воспроизводят средние характеристики по выборке предполагаемых источников дохода в старости, рассчитывая на государственную пенсию, доходы от работы и подработки и сдачи в аренду квартиры (табл. 8).

Так, работающий в Санкт-Петербурге мужчина, на первое место выдвигает пенсию как некоторый гарант финансовой стабильности (фрагмент 9, строка 6). Однако возможность и необходимость дополнительной работы даже не ставится им под сомнение. Вероятные угрозы отсутствия работы на пенсии связаны лишь с внешними обстоятельствами: "если у меня будет возможность, приработок" (строки 7-8).

Фрагмент 9

Мужчина, 53 года, работает, гор. Санкт-Петербург, среднее специальное образование

-

1. И: И несколько вопросов о будущей пенсии. Как вы думаете,

-

2. что из перечисленного, какой источник будет, по большей

-

3. части, обеспечивать вашу жизнь в старости: государственная пенсия,

-

4. помощь родственников, ваши собственные сбережения, доходы от вашей

-

5. работы, подработки или доходы от сдачи квартиры?

-

6. Р: Понимаете здесь очень сложно сказать. Первое это пенсия. Это так.

-

7. Но как вам сказать, если совмещать пенсию и какой-то…если у меня будет

-

8. возможность, приработок. Вот. Порасслаблен

-

9. таким уж безруким и безногим, но может это какой-то приработок будет.

-

10. Вот, ну только вот на это и рассчитываю, а так кроме пенсии

-

11. мне не на что рассчитывать, потому что я жи ву с матерью, а сын в армии.

-

12. Вот. На кого мне рассчитывать?

ней. Но я не считаю себя

"Государственная пенсия — само собой", говорит женщина из Воркуты (фрагмент 10, строки 6-7), но обязательно должны быть подработки как у нее, так и мужа, поскольку надеяться на помощь родственников в складывающейся ситуации не приходится (фрагмент 10, строки 8-9).

Фрагмент 10

Женщина, 49 лет, работает, гор. Воркута, республика Коми, высшее образование

-

1. И: Несколько вопросов о пенсии. Как вы считаете, что из перечисленного

-

2. какой источник будет по большей части обес печивать вашу жизнь

-

3. в старости: это будет государственная пенсия, помощь родственников

-

4. ваши личные сбережения, доходы от работы, бу дет подработка какая-то

-

5. или доходы от сдачи квартиры?

-

6. Р: (пауза) Ну я надеюсь, что будет и подработка, ну то есть государственная

-

7. пенсия само собой, и я надеюсь,

-

8. потому что рассчитывать на то, что дети смогут…у меня такое впечат

-

9. что не так все хорошо склады

-

11. И: Понятно.

-

12. Р: Не потому что они этого не хотят, а именно потому что сейчас такая у

- нас

-

13. жизнь в стране.

Таблица 9

Статистические зависимости между коэффициентом финансовой чувствительности и финансовым поведением

№

Переменная

sig

1

Потребление

0,257

0,612

2

Накопление

3,088

0,079

3

Инвестиции

0,397

0,529

4

Оплата финансовых обязательств

1,232

0,267

* F - коэф. Фишера.

что у меня или у мужа будут подработки,

ление

вается, потому что получив образование 10. чтобы они еще могли и помогать родителям…

Столь низкий процент ожиданий доходов от помощи родственников — факт, заслуживающий внимания. Как современные пенсионеры, независимо от возраста, больше передают деньги своим родственникам, нежели их получают, так и ныне работающие россияне не склонны надеяться на дополнительные трансферты членов их семей. Представления о главенствующей роли государства в социальном обеспечении пенсионеров могут быть настолько укоренены, что в разговорах с незнакомцем (интервьюером), даже нигде не работающие люди зачастую указывают на пенсию как основной источник доходов. Например, домохозяйка 39 лет, проживающая в селе и нигде не работающая, декларирует надежду лишь на государственное обеспечение, в шутку обозначая свою ненужность в старости для своей семьи (фрагмент 11, строка 7).

Фрагмент 11

Женщина, 39 лет, домохозяйка, село Итум-Кали, Чеченская республика, среднее общее образование

-

1. И: Несколько вопросов о пенсии. Как вы думаете, 2. что из перечисленного по большей части будет 3. обеспечивать вашу жизнь в старости: государственная пенсия,

-

4. помощь родственников, собственные сбережения, доходы от работы

-

5. и подработки, доходы от сдачи квартиры, комнаты или дома?

-

6. Как вы считаете?

-

7. Р: Наверное, пенсия, я думаю. На старости лет кому я нужна буду! (смех).

Респонденты, выбирающие разные типы инвестиционной активности, несколько отличаются по предполагаемым источникам доходов в старшем возрасте. Ориентирующиеся на накопления, гораздо реже, чем в целом по выборке, рассчитывают на доходы от работы и подработки. Отдающие предпочтения инвестициям меньше надеются на государственную пенсию и помощь родственников и гораздо больше на доходы от сдачи квартир и личные сбережения. Люди, активно кредитующиеся и указавшие на оплату поступившими средствами своих финансовых обязательств, реже говорят о возможности получать в будущем доходы от сдачи квартир и личных сбережений.

Представления о способах распоряжения поступившей крупной суммой денег (финансовой поведение, см. табл. 7) никак не связаны с коэффициентом финансовой значимости (табл. 9).

Другими словами, относительная чувствительность или нечувствительность людей к небольшим поступлениям, из которых складывается их доход (взвешенным по их минимальным требованиям к заработной плате), не определяется формами финансового поведения по отношению к разовому получению некоторой немалой суммы денег. По критерию внимательности и калькулируемости финансовых поступлений, люди, относящиеся к сумме в 100 тысяч рублей как текущему потреблению, ничем не отличаются от людей, воспринимающих ее как серьезные инвестиции. Более того, зависимостей не обнаруживается и по отношению к уровню дохода людей (переменная о минимально возможной заработной плате). То есть принятие решения о расходах или сбережении неожиданно поступившей суммы, практически не связано с материальным положением людей, а определяется их текущими потребностями, желаниями, привычками, внешними обстоятельствами. В ответах разных групп респондентов не наблюдается культуры долгосрочных финансовых решений, представлений о будущем, выходящих за пределы текущих, обусловленных ситуацией проблем. В таких условиях становится чрезвычайно проблематичным говорить о пенсионных накоплениях и планировании отчислений, нацеленных на формирование некоторого фонда отложенных в далекое будущее (относительно человеческой жизни) расходов.

Прогноз доли населения, подавших заявление о перераспределении накопительной части пенсионных отчислений

Для построения прогноза сконструируем более дробную шкалу из количественной переменной коэффициента финансовой чувствительности, разбив его на шесть групп (табл. 10).

Интерес представляют первые две: в группу от 0 до 0,10 входят 165 человек, или 8% от опрошенных и 11% от ответивших, от 0,11 до 0,20 — 308 человек, или 15% от опрошенных и

Таблица 10 Распределение коэффициента финансовой чувствительности по шести группам

|

Frequency |

Percent |

Valid Percent |

Cumulative Percent |

||

|

Valid |

O-OJO |

165 |

8,3 |

11,2 |

11,2 |

|

0,11-0,20 |

308 |

15,4 |

20,9 |

32,2 |

|

|

0,21-0,33 |

227 |

11,4 |

15,5 |

47,6 |

|

|

0,34-0,50 |

316 |

15,8 |

21,5 |

69,2 |

|

|

0,51-1,00 |

324 |

16,2 |

22,0 |

91,2 |

|

|

>1,00 |

129 |

6,4 |

8,8 |

100,0 |

|

|

Total |

1469 |

73,5 |

100,0 |

||

|

Missing |

System |

531 |

26,5 |

||

|

Total |

2000 |

100,0 |

|||

21% от ответивших. Мы предполагаем, что именно эти люди более склонны всерьез отнестись к переводу 4% отчислений из распределительной части в накопительную. Поскольку они весьма чувствительны к небольшим изменениям в оплате труда, они всерьез относятся к планированию малых сумм, и не бу

Таблица 11

Пространство признаков коэф. финансовой чувствительности и осведомленности об обязательной накопительной части пенсии, % ответивших

|

Осведомленность об обязательной накопительной части пенсии |

Коэф, финансовой чувствительности |

Итого |

|||||

|

0-0,10 |

0,11-0,20 |

0,21-0,33 |

0,34-0,50 |

0,51-1,00 |

>1,00 |

||

|

Знаю |

5% |

10% |

7% |

10% |

12% |

4% |

48% |

|

Что-то слышал |

5% |

9% |

7% |

9% |

9% |

4% |

41% |

|

Слышу сейчас впервые |

2% |

2% |

2% |

3% |

2% |

1% |

11% |

|

Итого |

11% |

21% |

16% |

21% |

22% |

9% |

100% |

дут закрывать глаза на перераспределение денежных ресурсов, которые можно, хотя бы в номинале, оставить за собой.

Вместе с тем, кроме предрасположенности к взвешенному подходу к личным финансам, люди, переводящие свои отчисления, должны, как минимум, быть осведомлены о такой возможности. Они должны интересоваться и что-то знать о накопительной страховой системе. В целом, представления о последней весьма размыты у подавляющего большинства россиян и характеризуются весьма ёмким и типичным ответов одного мужчины: "что-то такое слышал, но толком так и не понял" (фрагмент 12, строка 4).

Фрагмент 12

Мужчина, 32 лет, работает, гор. Санкт-Петербург, среднее специальное образование

-

1. И: Скажите, пожалуйста, вы знаете, что-то слышали или слышите сейчас

-

2. впервые о том, что в России существует обязательная накопительная часть

-

3. пенсии?

-

4. Р: Что-то такое слышал, но толком так и не понял.

В телефонных интервью ситуация подчас приобретает комический оборот, когда ни респондент, ни интервьюер не понимают о чём они говорят. Так, накопительная часть пенсии может быть приравнена к накоплениям в негосударственном пенсионном фонде (фрагмент 13, строки 6-8) и единственный адекватный ответ в этой ситуации: "ничего я в этом не поняла" (строка 10).

Фрагмент 13

Женщина, 34 лет, работает, гор. Сосногорск, республика Коми, среднее специальное образование

-

1. И: Скажите, пожалуйста, вы знаете, что-то

-

2. сейчас слышите впервые о том, что в России

-

3. обязательная накопительная часть пенсии?

-

4. Р: Обязательная?

-

5. И: Да.

-

6. Р: Ну я только слышала о негосударственных

-

7. Это вы имеете в виду?

-

8. И: Ну да. То есть что-то слышали вы, да?

-

9. Р: Ну я слышала, я вступила в одну. Ну я пока не

-

10. месяцев, ничего в этом не поняла. Когда я, будут

-

11. что у меня получается накопления какие-то де-

- лать, тогда я уже оценю, 12. надо это или нет.

-

13. И: Скажите, пожалуйста, а вы переводили накопи тельную часть своей пенсии

-

14. из государственного пенсионного фонда в негосу дарственный?

-

15. Р: Нет.

слышали или

существует

пенсионных фондах.

давно, пока несколько

у меня на руках данные,

Коэффициент финансовой чувствительности не связан с осведомленностью об обязательной накопительной части пенсии, то есть среди включенных и исключенных из информационного пространства о пенсионной реформе, можно найти примерно одинаковые пропорции внимательных и невнимательных к своим финансам людей ( Х 2 =10,455, df=15, p<0,790). Пересекая эти две переменных, мы получаем пространство признаков, в котором наибольший интерес представляют люди, получившие минимальные значения коэффициента и знающие или что-то слышащие о накопительной части пенсии (табл. 11).

Относительно всех ответивших таких набирается всего 5%. Именно такое количество людей, с большей вероятностью обратятся за переоформлением своих отчислений в сторону накопительной части. При грамотной информационной кампании, если в том проявят интерес заинтересованные лица, число людей, подавших заявления, может возрасти вдвое и достигнуть 10% от всего трудоспособного населения. Но таков прогноз маловероятен. Максимальная же емкость "рынка" потенциально заинтересованных или склонных проявлять такой интерес людей не превышает в настоящий момент 30% от всего трудоспособного населения.

Заключение

Последовательное реформирование пенсионной системы в сторону усиления роли накопительной компоненты, формирование либерального мировоззрения, делающего акцент на самостоятельности и личной ответственности человека за поступления в старшем возрасте, в настоящий момент весьма проблематично. Большая часть населения не только декларирует патерналистские установки, рассчитывая на государственное обеспечение в старости, но и подтверждает их финансовыми практиками: отсутствием предрасположенности к долгосрочному планированию, отказу от текущего учета денежных потоков, руководству внешними обстоятельствами в принятии инвестиционных решений.

Значительная часть людей не соотносят минимально заметные изменения в доходах с требованиями к объему самих доходов, что характеризует неплановое, спонтанное отношение к денежным потокам. Менее трети населения выделяют заметные для себя суммы, составляющие 20% от их минимальных требований к заработной плате и менее 1/10 населения — 10%. Довольно большое количество людей в разговоре вовсе не соотносят минимально допустимый для себя заработок и суммы заметные в качестве прибавки к заработной плате, практически, приравнивая их между собой. У более 20% опрошенных коэффициент финансовой чувствительности равен более 0,5, то есть заметная прибавка к зарплате составляет половину требований к минимальной оплате труда.

Вместе с тем заметны изменения, прежде всего в возрастной структуре. Молодое поколение более чувствительно к финансовым вопросам и культуре долгосрочного планирования. Молодые чаще обращают внимание на незначительные суммы, ответственно подходят к планированию своего будущего. Несмотря на распространенное мнение о том, что только после 40 лет люди всерьез задумываются о предстоящей пенсии, именно с молодежью можно и нужно вести просветительскую работу об особенностях пенсионной реформы, вкладываться в развитие их финансовой грамотности.

Довольно высокая осведомленность о накопительной системе пенсионного страхования не гарантирует реального обращения к этой форме личного пенсионного обеспечения. За декларируемой заинтересованностью в самостоятельном формировании будущих финансовых поступлений чаще скрываются социально одобряемые нормы ведения разговора, поддержанные стратегиями вежливости, как правило, блокирующими негативные высказывания. Общий прогноз обращения граждан с заявлениями о переводе, согласно новым правилам, 4% в накопительную часть, весьма пессимистичен. При прочих равных условиях, не более 5% населения воспользуются этой возможности в ближайшее время. Проведение активной информационной кампании по разъяснению особенностей и выгод накопительного страхования, может увеличить долю обратившихся людей в два раза, но их величина не превысит 10%. На настоящий момент, потенциальная емкость "рынка" накопительного пенсионного страхования, составляет не более 30%. Даже самые смелые и эффективные действия по реформированию пенсионной системы не приведут к большему притоку людей, переводящих 4% страховых отчислений в накопительную часть пенсии.