Куда бежать?

Автор: Локоткова Светлана, Булгаков Алексей

Журнал: Прямые инвестиции @pryamyye-investitsii

Рубрика: Реальные деньги

Статья в выпуске: 9 (77), 2008 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/142168917

IDR: 142168917

Текст обзорной статьи Куда бежать?

Настроения инвесторов на глобальных рынках в течение всего августа оставались нестабильными.

EAST NEWS

ПРЯМЫЕ ИН ВЕСТИ ЦИИ / №09 (77) 2008 РЕАЛЬНЫЕ ДЕНЬГИ

Рисков не надо

Участники рынка по-прежнему озабочены судьбой двух крупнейших ипотечных агентов США Fannie Mae и Freddie Mac, падение котировок акций которых (только за одну неделю месяца на 38% и 46% соответственно) также способствовало ухудшению рыночных настроений. Неопределенность действий государства в отношении этих компаний способствует снижению котировок их акций и повышает стоимость заимствований для них. Американская статистика по-прежнему оставляет желать лучшего. Но справедливости ради надо признать, что доходности казначейских обязательств (КО) США выросли в среднем на 4—8 б.п. за день после публикации статистики по рынку труда, количество обращений за пособиями по безработице снизилось — это несколько улучшило настроения инвесторов. А вот индекс деловой активности Федерального резервного банка Филадельфии, несмотря на рост, остался в негативной зоне, по-прежнему указывая на замедление экономики.

Председатель ФРС США Бен Бернанке во второй половине августа признал текущую экономическую ситуацию одной из самых сложных на его памяти, с замедлением роста развития и ускорением инфляции. Однако он назвал недавнее снижение цен на сырье и стабилизацию доллара США «обнадеживающими» и отметил, что это может привести к замедлению инфляции в этом году ив следующем. Темпы роста при этом некоторое время будут оставаться пониженными. По мнению г-на Бернанке, инфляционный прогноз для США остается «крайне неопределенным». Несмотря на это, при сохранении благоприятных для снижения инфляции факторов ФРС вряд ли пойдет на повышение ключевой процентной ставки в ближайшее время, считает аналитик ИК «Ренессанс капитал» Николай Подгузов.

Краткосрочный резкий скачок цен на нефть в конце месяца только способствовал усилению напряженности на американских и европейских рынках. Цены на нефть выросли на 6% вслед за подписанием соглашения между США и Польшей о размещении системы противоракетной обороны. Но уже через день нефть подешевела до $114,6 за баррель. Кроме того, Korea Development Bank объявил о заинтересованности в покупке американского инвестиционного банка Lehman Brothers. В результате спрэд CDS на риск банка сузился на 67 б.п. На этом фоне эффект «бегства в качество» в конце недели сменился продажами UST: их доходности подросли до уровней 2,4% и 3,87% для двух- и десятилетних КО США соответственно.

И все же стоит признать: инвесторы опасаются дальнейшего замедления мировой экономики, так что их аппетиты на риски продолжают сокращаться. Как следствие, отток средств с развивающихся рынков облигаций продолжается. После того как ситуация на Кавказе была переведена в дипломатическое русло, котировки суверенных облигаций стран СНГ прекратили снижение, сохраняя волатильность. На рынке еврооблигаций России между тем преобладают интересы на продажу. Котировки суверенного выпуска Россия 30 снизились до 112% от номинала.

Чем короче, тем лучше

Август ознаменовался необычно высокой волатильностью российских валютных и денежных рынков. В начале месяца объемы операций РЕПО поднимались до 240 млрд. руб., ставки овернайт почти достигли 10%, а курс рубля к бивалютной корзине в некоторые дни изменялся в пределах 1,5% против обычных 0,3%. Такая нестабильность, вызванная геополитическими событиями и связанным с ними оттоком капитала, может заставить инвесторов пересмотреть прогнозы того, какой будет динамика этих рынков осенью, когда российским компаниям предстоят крупные платежи, считают аналитики ИК «Тройка диалог».

Удивительно, но факт: резкое ухудшение ситуации на денежном рынке, вызванное оттоком капитала на фоне эскалации конфликта между Грузией и Южной Осетией, не привело к росту продаж на рынке рублевых облигаций. Снижение котировок наиболее ликвидных долговых инструментов составило около 0,2-0,3 п.п. Возможно, от более активных продаж участников рынка удержали оперативные действия ЦБ и Минфина по нормализации ситуации с ликвидностью, не позволившие ставкам денежного рынка задержаться на уровне выше 7%.

Негативная реакция рынка на обострение ситуации на Северном Кавказе была

Алексей Булгаков, кредитный аналитик ИК «Ренессанс капитал»:

«Уменьшение цены на коксующийся уголь на 15% с первого сентября может снизить выручку «Мечела»

на 3–4% во второй половине 2008 года. Рентабельность компании «Распадская» может сократиться на 15 п.п., однако поскольку ожидалось, что этот показатель превысит 50% в 2008 году, такое снижение не окажет влияния на фундаментальные кредитные характеристики компании. Мы считаем, что «Распадская» завершит 2008 год с минимальным или даже отрицательным чистым долгом. Если к компании Evraz Group будут применены аналогичные штрафные санкции, их воздействие на консолидированные финансовые показатели также будет незначительным, при условии, что компанию не заставят снизить цены на сталелитейную продукцию более существенно по сравнению с расходами на уголь. После последней волны продаж облигации «Распадской» торгуются с доходностью к погашению на уровне 9,25% и представляются нам недооцененными, поэтому мы рекомендуем их к покупке на данном ценовом уровне. Облигации Evraz Group также выглядят привлекательно».

Александр Стеценко, главный экономист отдела макроэкономического анализа и исследования рынка Сбербанка России:

«Исходя из последних статистических данных, в июне

2008 года темпы роста кредитования населения продолжали снижаться. Согласно информации Банка России, в июне нынешнего года прирост кредитов физлицам составил 3,6%, что лишь немного уступает майскому показателю в 3,7%. Зато по сравнению с прошлогодним показателем налицо значительное замедление – год назад в июне прирост был равен 4,9%. Летние месяцы традиционно становятся периодами всплеска интереса населения к кредитному рынку. Поэтому последние данные за июнь, пожалуй, окончательно убеждают в том, что лавинообразный рост розничного кредитного рынка остался в прошлом. Кредиты в инвалюте продолжают терять свою популярность среди населения – их увеличение с начала нынешнего года не превышает 1%, и практически весь прирост задолженности приходится на рублевые кредиты. Возможно, единственное положительное обстоятельство пока – сохранение на низком уровне официальных данных по просроченным кредитам: отношение просроченных кредитов к общей сумме выданных населению кредитов на 1 июля 2008 года составляло 3,3%».

наиболее заметна в сегменте гособлигаций. С середины июля до середины августа доходности краткосрочных ОФЗ выросли примерно на 10-15 б.п., тогда как для инструментов с дюрацией свыше четырех лет рост доходности составил около 50 б.п. Доходность 30-летних ОФЗ 46020 впервые преодолела уровень 8%.

«Процесс переоценки в сегменте ОФЗ продолжит оказывать негативное влияние

Границы доходности при размещении корпоративных облигаций в августе

|

Min / max по доходности |

Эмитент |

Кредитный рейтинг |

Объем выпуска |

Срок, лет |

Доходность, % годовых |

|

|

Рублевые |

min |

Банк Москвы, 1 |

- / Ваа1 / ВВВ |

10 млрд. |

3 |

9,25 |

|

облигации |

max |

Вестер-Финанс, 1 |

1,5 млрд. |

3 |

15,25 |

|

|

Еврооблигации |

min |

Пробизнесбанк, 2010-2 |

- / - / В- |

$80 млн. |

2 |

12,5 |

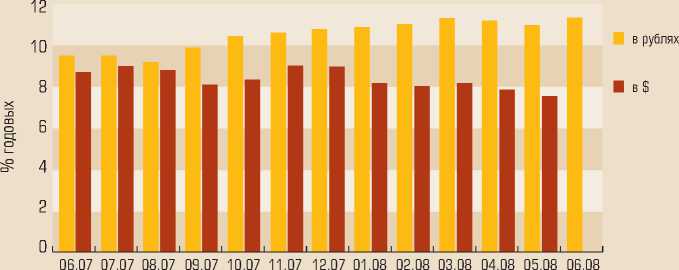

Динамика процентных ставок по краткосрочным (до года) кредитам нефинансовым организациям

на котировки рублевых облигаций негосударственного сектора», — говорит Николай Подгузов. Котировки долговых обязательств первого эшелона, а также региональных выпусков с дюрацией свыше двух -трех лет будут оставаться под давлением. С учетом таких перспектив инвесторы, скорее всего, будут придерживаться защитных торговых стратегий, вкладывая средства в краткосрочные облигации. Щ финансовое обозрение

|

Ведущие банки по объему кредитования юридических лиц и предпринимателей (по данным на 1 июня 2008 года) |

|||||||||

|

Е |

Банк |

Общая сумма выданных кредитов, тыс. руб. |

Кредиты, выданные на срок, тыс. руб. |

||||||

|

в режиме овердрафта |

до 30 дней |

до 90 дней |

до 180 дней |

до 1 года |

до 3 лет |

свыше 3 лет |

|||

|

1. |

СБЕРБАНК РОССИИ |

3 508 973 094 |

81 297 898 |

15 734 416 |

43 399 744 |

123 712 515 |

1 261 552 482 |

796 700 341 |

1 186 575 698 |

|

2. |

ВНЕШТОРГБАНК |

735 344 931 |

31 629 104 |

5 085 390 |

23 459 699 |

38 128 960 |

144 687 591 |

233 404 920 |

258 949 267 |

|

3. |

ГАЗПРОМБАНК |

403 560 654 |

6 361 488 |

23 650 518 |

29 363 150 |

51 240 961 |

82 446 109 |

131 617 266 |

78 881 162 |

|

4. |

АЛЬФА-БАНК |

359 950 198 |

11 783 916 |

25 235 280 |

16 561 829 |

47 761 661 |

100 652 139 |

71 961 656 |

65 606 738 |

|

5. |

РОССЕЛЬХОЗБАНК |

314 853 503 |

6 361 448 |

71 655 |

2 018 190 |

4 945 919 |

90 430 683 |

34 555 013 |

176 332 947 |

|

6. |

БАНК МОСКВЫ |

276 919 618 |

14 800 100 |

6 663 154 |

11 354 127 |

11 426 644 |

94 360 613 |

118 979 630 |

19 256 393 |

|

7. |

МЕЖДУНАРОДНЫЙ МОСКОВСКИЙ БАНК |

239 745 022 |

3 233 884 |

1 609 579 |

7 831 085 |

12 185 411 |

63 028 548 |

89 047 459 |

62 809 056 |

|

8. |

РАЙФФАЙЗЕНБАНК АВСТРИЯ |

220 858 205 |

13 819 607 |

213 231 |

9 426 969 |

16 171 859 |

43 521 148 |

56 216 507 |

81 488 884 |

|

9. |

ПРОМСВЯЗЬБАНК |

186 875 562 |

13 140 139 |

5 370 366 |

10 752 547 |

33 323 983 |

54 330 716 |

42 487 185 |

27 470 456 |

|

10. УРАЛСИБ |

162 674 217 |

14 432 201 |

10 562 644 |

21 806 906 |

37 342 571 |

37 036 789 |

22 664 630 |

18 728 208 |

|

|

11. |

РОСБАНК |

157 902 786 |

8 896 922 |

1 663 758 |

6 694 912 |

13 511 812 |

51 225 789 |

41 844 702 |

34 046 891 |

|

12. МДМ-БАНК |

145 254 389 |

7 108 014 |

4 404 208 |

15 742 578 |

19 417 117 |

32 074 839 |

38 486 896 |

28 019 830 |

|

|

13. НОМОС-БАНК |

140 664 168 |

6 264 211 |

5 219 318 |

4 544 314 |

11 974 438 |

40 022 894 |

43 565 283 |

29 073 710 |

|

|

14. БАНК ВТБ СЕВЕРО-ЗАПАД |

136 512 848 |

4 343 694 |

3 538 757 |

12 149 356 |

15 250 257 |

35 380 394 |

51 886 945 |

13 963 445 |

|

|

15. МЕЖДУНАРОДНЫЙ ПРОМЫШЛЕННЫЙ БАНК |

129 586 443 |

32 910 |

2 732 545 |

23 877 438 |

40 107 181 |

43 637 776 |

9 873 566 |

9 319 193 |

|

|

16. АК БАРС |

110 512 231 |

5 353 205 |

433 319 |

4 926 064 |

9 154 203 |

23 765 963 |

40 137 833 |

26 624 644 |

|

|

17. |

БАНК «САНКТ-ПЕТЕРБУРГ» |

108 315 498 |

3 915 964 |

3 909 745 |

9 100 006 |

7 953 015 |

50 511 139 |

29 631 302 |

3 294 327 |

|

18. СВЯЗЬ-БАНК |

88 469 096 |

1 939 011 |

1 035 525 |

933 305 |

7 159 403 |

16 026 731 |

31 778 511 |

29 587 680 |

|

|

19. ПЕТРОКОММЕРЦ |

84 847 537 |

2 782 309 |

797 744 |

11 100 313 |

8 780 358 |

20 189 735 |

25 129 480 |

16 059 637 |

|

|

20. ВТБ-24 |

77 741 293 |

7 209 879 |

3 000 000 |

310 887 |

644 206 |

6 387 569 |

26 360 290 |

33 828 462 |

|

|

21. ВОЗРОЖДЕНИЕ |

76 410 414 |

6 738 746 |

337 869 |

2 728 384 |

10 427 195 |

32 773 170 |

18 593 745 |

4 762 805 |

|

|

22. АБСОЛЮТ БАНК |

73 749 174 |

999 804 |

249 839 |

4 150 199 |

14 752 640 |

14 414 772 |

21 783 841 |

17 397 721 |

|

|

Всего по банковской системе: |

11 048 838 572 |

447 440 248 262 399 145 |

511 468 129 |

863 004 728 |

3 460 365 975 2 868 248 816 |

2 610 580 493 |

|||

|

При расчете таблицы учитывались кредиты, выданные негосударственным российским коммерческим нефинансовым организациям и предпринимателям без образования юридического лица (балансовые счета 452а 45401-08а). |

|||||||||