Квалиметрическая оценка дебиторской задолженности потребителей энергосбытовой компании

Автор: Кузнецова В.В., Пивоваров М.В.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Современные технологии управления организацией

Статья в выпуске: 1-2 (56), 2019 года.

Бесплатный доступ

В данной статье сформирована методика квалиметрической оценки эффективности управления дебиторской задолженностью энергосбытовой компании, основанный на методологических, статистических, учетных и прогнозных подходах по расчетам скоринговых квалиметрических оптимизационных моделей, практически применяемых при решении экономических задач в энергетике, на основе которых можно получить наилучший результат решения производственных задач при соответствующих условиях производства.

Дебиторская задолженность, квалиметрия, скоринг, сегментирование, таргетирование, справедливая стоимость, амортизационная стоимость, доход

Короткий адрес: https://sciup.org/140241513

IDR: 140241513

Qulimetric assessment algorithm of management effectiveness of electricity retailers seek receivables

Тhere is a formed technique of qualimetric assessment and management effectiveness with receivables of electricity retailers seek, made of methodological, statistical, accounting and prognosticative approaches in the calculating of scoring qualimetric optimization models,which are practically used in solving of economic challenges in energy,on the basis of which the best result of solving productive tasks can be received under the right working conditions.

Текст научной статьи Квалиметрическая оценка дебиторской задолженности потребителей энергосбытовой компании

Оценка качества дебиторской задолженности является многофакторной интегральной квалиметрической задачей с применением как классических финансово-экономических расчетов по оценке дебиторской задолженности, так и иных современных способов оценки рисков и скоринга, моделирования, сегментирования, таргетирования и бенчмаркинга для достижения требуемых оптимизированных параметров.

Качеством является совокупность свойств объекта (процесса), которое характеризует генерируемые им результаты (как положительные, так и отрицательные), но которые не включают в себя затраты ресурсов на его создание и потребление. В квалиметрии аналогичным термину «эффективность» является «интегральное качество».

Использование квалиметрии при оценивании (ранжировании) клиентов не только минимизирует издержки при подведении итогов, но также позволяет выполнить их всестороннюю оценку, поскольку в квалиметрии имеется аппарат, с помощью которого могут быть количественно оценены любые экономические и неэкономические по своей природе объекты и процессы, и, тем самым, одновременно могут быть рассмотрены как критерии оценки качества, так и критерии оценки эффективности.

Энергосбытовые компании, имеющие статус гарантирующего поставщика, в силу требований законодательства являются естественными монополиями в своей отрасли, поэтому предварительный маркетинговый и скоринговый отбор покупателей электроэнергии невозможен. Данный факт очень важен, т.к. в энергосбытовых компаниях дебиторская задолженность составляет основную долю в активах, являясь основным источником обеспечения обязательств.

В связи с этим, актуальна разработка отраслевой методики, позволяющей производить квалиметрическую оценку дебиторской задолженности потребителей электроэнергии с последующим определением справедливой стоимости данного вида актива для проектной трансформации учетных данных по стандартам МСФО.

Интегральный показатель вероятности возврата долга имеет одинаковую математико-статистическую характеристику с коэффициентами кредитного риска, которые Базельский комитет по банковскому надзору (Базель II) внес в структуру надзора за кредитными организациями, переход на которые повлек за собой изменения в порядке расчета кредитного риска и уровне достаточности капитала банка.

Согласно МСФО 9 «ожидаемый кредитный убыток - разница между предусмотренными договором денежными потоками, причитающимися организации, и денежными потоками, которые она ожидает получить» [1].

Экспертное обоснование вероятности возврата задолженности должно быть оформлено в соответствии с требованиями законодательства, где, в частности, отмечено следующее: «если в качестве информации, существенной для определения стоимости объекта оценки, используется экспертное суждение оценщика или привлеченного оценщиком специалиста (эксперта), для характеристик, значение которых оценивается таким образом, должны быть описаны условия, при которых указанные характеристики могут достигать тех или иных значений» [3].

Для характеристики состояния общественно-экономических систем вынужденно используются экспертные характеристики вероятностной природы (например, работа Нобелевского лауреата Пригожина И.Р. по теории систем [5]). Таким образом, обоснование вероятности возврата ДЗ без использования экспертных оценок невозможно в принципе. После упрощения математико-статистических формул, оценочная стоимость дебиторской задолженности по консолидированной методике представлена формулой 1:

С = p * (Сб /(1+I) T ) ) ( 1 )

Где:

С – текущая стоимость актива;

Сб – балансовая стоимость актива;

I – среднеарифметическое средневзвешенных процентных ставок кредитных организаций по кредитным и депозитным операциям в рублях (% годовых) по данным ЦБ РФ [6];

Т – период времени с даты оценки до наиболее вероятной даты возврата дебиторской задолженности (дни);

P – интегральный показатель вероятности возврата долга (рассчитан с учетом скорингового балла и логистической регрессии)

Логистическая регрессия – один из незаменимых классических инструментов для решения задач регрессии и классификации. Без логистической регрессии немыслимо проведение скоринговой оценки для расчета рейтинга и управления кредитными рисками. Назначение логистической регрессии состоит в анализе связи между несколькими независимыми переменными и зависимой переменной, с помощью логистической регрессии можно оценивать вероятность того, что событие наступит для конкретного испытуемого (возврат кредита/дефолт и т.д.).

Например, в множественной линейной регрессии предполагается, что зависимая переменная является линейной функцией независимых переменных y=a+b1x1+b2x2+…+bn*xn.

Для решения проблемы задача регрессии может быть сформулирована иначе: вместо предсказания бинарной переменной, мы предсказываем непрерывную переменную со значениями на отрезке [0,1] при любых значениях независимых переменных. Это достигается применением следующего регрессионного уравнения (логит-преобразования):

P = 1/ (1+e –y) (2)

Где:

P – вероятность того, что произойдет интересующее событие;

e – основание натуральных логарифмов 2,71…;

y – стандартное уравнение регрессии.

Логистическая регрессия является традиционным статистическим инструментом для расчета коэффициентов (баллов) скоринговой карты на основе накопленной истории клиента и превалирующих экспертных оценок.

Таким образом, экспертная оценка по выбору количественных и качественных характеристик и определению их весов позволит сформировать балльно-рейтинговую скоринговую оценку дебиторов энергосбытовой компании с последующим применением общепризнанной логитной формы зависимости между рейтингом и вероятностью дефолта:

PD = ________________________________ (3)

A * Rating Ball + B

(1 + e)

Индивидуальные скоринговые характеристики потребителя имеют важное место при оценке ликвидности дебиторской задолженности, определения справедливой стоимости дебиторской задолженности по требованиям МСФО, т.к. на их основе достаточно несложно произвести индивидуальную переоценку долга с использованием математикостатистических способов расчета.

Стандарт МСФО 13 определяет понятие "справедливая стоимость" как «цену, которая была бы получена при продаже актива или уплачена при передаче обязательства в ходе обычной сделки на основном (или наиболее выгодном) рынке на дату оценки в текущих рыночных условиях (то есть цена выхода), независимо от того, является ли такая цена непосредственно наблюдаемой или рассчитывается с использованием другого метода оценки» [2].

Цель оценки справедливой стоимости дебиторской задолженности заключается в том, чтобы определить цену, по которой была бы осуществлена обычная сделка по продаже актива (в частности, дебиторской задолженности) между участниками рынка на дату оценки в текущих рыночных условиях.

Квалиметрический подход количественного оценивания качества опубликован в открытых источниках [4] и применяется в различных сферах жизнедеятельности человека. В квалиметрии используются различные методы, в частности, настоящее исследование базируется на применении экспертного и вероятностно-статистического методов.

Экспертный метод решения квалиметрических задач основан на использовании обобщенного опыта и интуиции специалистов-экспертов, которые должны быть беспристрастны и объективны при оценке объекта исследования. Экспертные методы оценки качества применяются как при формировании сразу общей оценки уровня качества, а также при решении многих частных вопросов, связанных с определением показателей качества чего-либо.

При этом методики оценивания, основанные на квалиметрии, могут быть настраиваемыми с учетом стратегических целей с заданной точностью и позволять проводить не только измерения отдельных количественных и качественных параметров, но и сравнивать показатели их результативности, например, по интегральному качеству.

Рейтингование покупателей энергосбытовой компании будет производиться в соответствии с отраслевой авторской квалиметрической методикой, в которой в качестве основного критерия ранжирования будет использоваться показатель «интегральное качество - такое свойство объекта, которое характеризует совокупность его качества и экономичности» [4]. Показатель «интегральное качество» очень близок понятию МСФО 9 «ожидаемый кредитный убыток - разница между предусмотренными договором денежными потоками, причитающимися организации, и денежными потоками, которые она ожидает получить».

При практическом выполнении экспертной оценки необходимо соблюдать основные аксиомы и принципы, отражающие закономерности организации экспертной оценки:

-

1) Эксперты должны выбираться с одинаковыми компетентностью и квалификацией. В этом случае действует гипотеза равноточности оценок отдельных экспертов.

-

2) Разнообразие экспертной группы как по числу экспертов, так и по их специальностям должно соответствовать разнообразию свойств и показателей оцениваемого качества. Это положение позволяет сформулировать групповой принцип экспертного покрытия: для сложных объектов оценки группа экспертов областью своей компетентности должна полностью охватывать пространство оцениваемого качества.

-

3) Экспертные оценки по своей информационной емкости ограничены уровнем текущей информированности экспертов и объемом их знаний.

В частности, при проведении экспертной оценки использовался метод "Дельфа", предполагающий анонимный опрос группы из семи экспертов по разработанным двум анкетам с последующей статистической обработкой материала. Экспертам необходимо было проставить баллы в порядке убывания предпочтений (значимости) критериев. В анкеты были включены 6 количественных (Х1-Х6) и 8 качественных критериев (Y1-Y8) оценки для определения весомости параметров при организации стратегий взыскания дебиторской задолженности по коммерческим потребителям. Сводные данные об оцениваемых количественных и качественных критериях представлены в таблице 1.

Таблица 1. Сводные данные для проведения экспертной оценки.

|

Экспертная оценка коэффициентов весомости количественных параметров (Х1-Х6) и качественных параметров (Y1-Y8) при организации стратегий взыскания |

|||

|

Количественные критерии |

Качественные критерии |

||

|

Х1 |

Превышение количества периодов неоплаты над количеством выставлений в месяц |

Y1 |

Наличие начислений по пени (как признака нарушения платежной дисциплины) |

|

Х2 |

Коэффициент возвратности ДЗ: Оплата в периоде/(Сальдированная ДЗ на начало периода + начисления в периоде). |

Y2 |

Сезонность (отраслевая, природная, бюджетная, технологическая, статистическая, календарная) |

|

Х3 |

Время (срок) обращения ДЗ по договору (норматив не более 25 дней) |

Y3 |

Наличие обеспечения по ФЗ |

|

Х4 |

Коэффициент пропущенных платежей по договору (норматив менее или равно1) - отношение периодов неоплаты к количеству выставлений в месяц. |

Y4 |

Отключаемость (полная, аварийная и технологическая бронь, субабоненты) |

|

Х5 |

Число дней просрочки на 01 число текущего периода |

Y5 |

Банкротство (текущее потребление) |

|

Х6 |

Превышение текущего остатка ДЗ над фактическим начислением предыдущего расчетного периода в 2 и более раз |

Y6 |

Реструктуризация (новация, мировое соглашение, гарантийное письмо, обеспечение, перевод долга, цессия, факторинг, ….) |

|

Y7 |

Претензия |

||

|

Y8 |

Наличие фактического отключения энергоресурсов в предыдущих расчетных периодах за просроченную ДЗ |

||

Семь экспертов произвели заполнение данных анкет без связанных рангов, оценив важность каждого критерия в индивидуальном балльном значении от более предпочтительного 1 балла до менее предпочтительного (6 баллов или 8 баллов).

Количественная и качественная оценка влияния факторов риска проводится в соответствии с основными характеристиками и принципами факторного анализа, осуществляемого по двум группам:

-

1) оценка платежеспособности потребителя;

-

2) оценка системных рисков потребителя (наличие и техническая

возможность отключений энергоресурсов, банкротство, региональные, отраслевые, сезонные, пени, претензионно-исковая работа, ….).

По итогам обработки составлена матрица рангов для количественных критериев оценки, представленная в таблице 2.

Таблица 2. Матрица рангов для количественных критериев оценки

|

Факторы / Эксперты |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

Сумма рангов |

d |

d2 |

|

x 1 |

3 |

1 |

4 |

2 |

4 |

1 |

4 |

19 |

-5,5 |

30,25 |

|

x 2 |

1 |

3 |

2 |

1 |

1 |

3 |

1 |

12 |

-12,5 |

156,25 |

|

x 3 |

2 |

4 |

3 |

3 |

3 |

6 |

2 |

23 |

-1,5 |

2,25 |

|

x 4 |

6 |

2 |

6 |

5 |

2 |

2 |

5 |

28 |

3,5 |

12,25 |

|

x 5 |

4 |

5 |

5 |

4 |

5 |

4 |

3 |

30 |

5,5 |

30,25 |

|

x 6 |

5 |

6 |

1 |

6 |

6 |

5 |

6 |

35 |

10,5 |

110,25 |

|

S (сумма) |

21 |

21 |

21 |

21 |

21 |

21 |

21 |

147 |

341,50 |

|

|

среднее |

24,5 |

Произведем расчет дисперсии по каждому критерию:

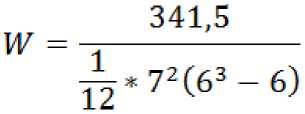

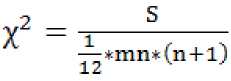

Коэффициент конкордации определяет согласованность мнений экспертов и для несвязанных факторов рассчитывается по формуле (4):

sW = -r-------------;

12 * ft*2 Cn3 — ft)

= 0,398

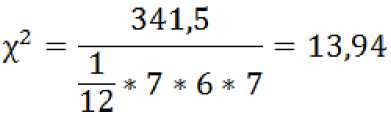

Наблюдается средняя степень согласованности мнений экспертов, далее необходимо вычислить критерий согласованности Пирсона для оценки значимости коэффициента конкордации по формуле (5).

Критическое значение для степеней свободы К = n-l =5 и уровня значимости a = 0,05

Х^ит(5;0,05) = 11,07

X2 = 13,94 > 11,07

Следовательно, IV = 0,398 является значимой экспертной оценкой.

Таблицу 2 представим, как матрицу преобразованных рангов и найдем веса исследуемых критериев по формуле (6):

$ij Xmax ^ij

^max

Таблица 3. Веса количественных критериев.

|

№ п.п. / Эксперты |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

∑ |

Вес λ |

|

1 |

3 |

5 |

2 |

4 |

2 |

5 |

2 |

23 |

0,2190 |

|

2 |

5 |

3 |

4 |

5 |

5 |

3 |

5 |

30 |

0,2857 |

|

3 |

4 |

2 |

3 |

3 |

3 |

0 |

4 |

19 |

0,1810 |

|

4 |

0 |

4 |

0 |

1 |

4 |

4 |

1 |

14 |

0,1333 |

|

5 |

2 |

1 |

1 |

2 |

1 |

2 |

3 |

12 |

0,1143 |

|

6 |

1 |

0 |

5 |

0 |

0 |

1 |

0 |

7 |

0,0667 |

Список литературы Квалиметрическая оценка дебиторской задолженности потребителей энергосбытовой компании

- Международный стандарт финансовой отчетности (IFRS) 9 Финансовые инструменты (введен в действие на территории Российской Федерации в редакции 2014 года Приказом Минфина России от 27.06.2016 N 98н)

- "Международный стандарт финансовой отчетности (IFRS) 13 "Оценка справедливой стоимости" (введен в действие на территории Российской Федерации Приказом Минфина России от 28.12.2015 N 217н) (ред. от 11.07.2016)

- Федеральный стандарт оценки «Общие понятия оценки, подходы к оценке и требования к проведению оценки (ФСО № 1)», утвержденный приказом Министерства экономического развития и торговли Российской Федерации от 20.07.2007 г. № 256. пункт 19.

- Квалиметрия для всех: Учеб. пособие/Г.Г. Азгальдов, А.В. Костин, В.В. Садовов. -М.: ИнформЗнание, 2012. -165 с.

- Пригожин И., Стенгерс И. Порядок из хаоса. Новый диалог человека с природой./Пер. с англ. -М.: УРСС, 2003.