"Латентные" Корреляции потоков в экономике: сплайн-анализ

Автор: Ильясов Руслан Хизраилевич

Журнал: Известия Санкт-Петербургского государственного экономического университета @izvestia-spgeu

Рубрика: Теория и философия хозяйства

Статья в выпуске: 1 (127), 2021 года.

Бесплатный доступ

В статье предлагается новый подход к анализу взаимосвязей, позволяющий обнаруживать «латентные» корреляции потоков. В методах классической эконометрики показаны некоторые ограничения, затрудняющие поиск корреляций между замедлениями или ускорениями роста. К недостаткам существующих методов отнесены процедуры сглаживания эмпирической динамики, искажающие информацию о реальных ускорениях или замедлениях роста в «узловых» точках. Также в работе указано на отсутствие в моделях связи временной последовательности, что затрудняет поиск возможных переключений регрессии. В качестве эффективной альтернативы предлагается моделировать динамику сравниваемых процессов кубическими сплайнами. Сплайн-аппроксимация сохраняет в строящихся моделях эмпирическую динамику с нулевой погрешностью. Дифференцированием сплайн-моделей выполняется переход к непрерывным траекториям скорости потоков. Сравнением траекторий скорости потоков выявляются «латентные» для инструментов классической эконометрики корреляции, определяются точки переключения регрессии. Анализ выполнен на примере динамики потоков экспорта нефти.

Потоки, скорость, латентные корреляции, моделирование, сплайны, анализ

Короткий адрес: https://sciup.org/148320237

IDR: 148320237

Latent" Correlations of flows in the economy: spline analysis

The article proposes a new approach to the analysis of relationships that allows detecting "latent" correlations of flows. The methods of classical econometrics show some limitations that make it difficult to find correlations between decelerations or accelerations of growth. The disadvantages of the existing methods include the procedures for smoothing the empirical dynamics, which distort the information about the real acceleration or deceleration of growth at the "nodal" points. The paper also points to the absence of a time sequence in the models of communication, which makes it difficult to find possible regression switches. As an effective alternative, it is proposed to model the dynamics of the compared processes using cubic splines. The spline approximation preserves the empirical dynamics with zero error in the models under construction. By differentiating spline models, the transition to continuous flow velocity trajectories is performed. By comparing the flow velocity trajectories, correlations that are" latent " for classical econometrics tools are identified, and regression switching points are determined. The analysis is carried out on the example of the dynamics of oil export flows.

Текст научной статьи "Латентные" Корреляции потоков в экономике: сплайн-анализ

В условиях цифровой трансформации процессов управления экономическими системами становится актуальным обращение к более точным, гибким и «тонким» методам обнаружения и анализа взаимосвязей. В первую очередь, необходимость новых эконометрических методов и инструментов анализа

ГРНТИ 06.35.51

Руслан Хизраилевич Ильясов – кандидат экономических наук, доцент, заведующий кафедрой учёта, анализа и аудита в цифровой экономике Чеченского государственного университета (г. Грозный).

Статья поступила в редакцию 31.01.2021.

обусловлена растущей сложностью и неустойчивостью экономических конъюнктур, требованием быстрой адаптации процессов к меняющейся реальности. Если до сих пор объектом исследования экономистов были однозначно выявляемые тенденции роста или спада, то в последние годы большее внимание аналитиков привлекают «неочевидные» ускорения и замедления роста. Закономерно возникают задачи поиска факторов замедления и ускорения экономических процессов, совершенствования методов исследования взаимосвязей между ними.

Очевидно, что классические эконометрические методы долгое время оставались актуальными для изучения относительно медленных процессов. В развитии процессов локальные реакции признавались несущественными на фоне долгосрочных тенденций, что оправдывало процедуры усреднения и сглаживания эмпирических данных при эконометрическом моделировании. Траектории модельных линий, проходя мимо некоторых «узловых» точек эмпирического процесса, a priori утрачивают информацию о локальных ускорениях и замедлениях процесса. Закономерно, что и взаимосвязи между колебаниями скорости роста для инструментов классической эконометрики часто оказываются «латентными».

В современных условиях экономическая эффективность предприятий, отраслей и, в целом, экономики страны определяется не только долгосрочными тенденциями развития, но и зависит от перманентных ускорений или замедлений роста. Таким образом, поиск обобщённых корреляций между динамикой первичных эмпирических данных представляется недостаточным – актуальным для принятия эффективных управленческих решений становится анализ «латентных» корреляций в локальных изменениях скорости развития. О важности изучения «латентных» изменений в экономики говорит, в частности, О.Ю. Мамедов [1]. В другом исследовании мы находим интерпретацию экономической безопасности, как «возможность выявлять и реагировать на латентные изменения» [2].

Методика исследования

Обращаясь к основному инструменту количественного выявления тесноты и направления связи – к коэффициенту корреляции, «латентность» связи порождается абстрагированием рассчитываемого показателя от темпоральной последовательности реакций. То же актуально и для аналитического представления регрессии – её модельная линия демонстрирует усреднённую внутри временного интервала реакцию, значения которой не обязательно последовательны хронологически. Исследователю часто важнее наблюдать последовательные изменения тесноты и направления связи, обнаруживать возможные переключения регрессии, чем увидеть обобщённую внутри произвольно определённого временного интервала взаимосвязь [3, 4].

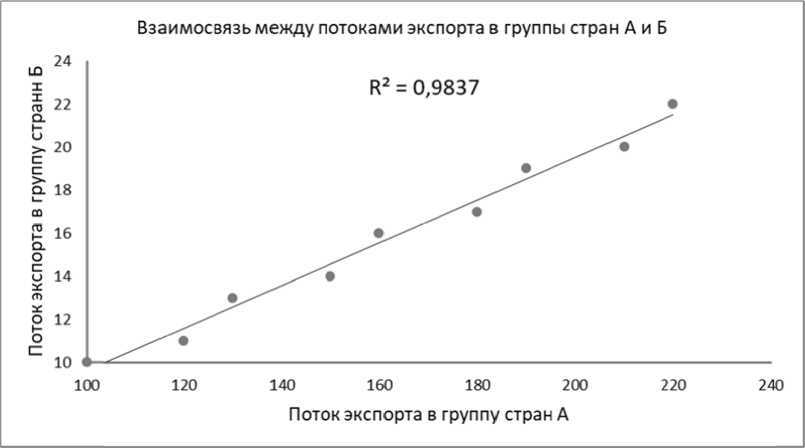

Ограничения методов классической эконометрики при анализе взаимосвязей между колебаниями скорости покажем на условном примере (см. табл.). Для этого сгенерируем данные о потоках экспорта некоторого товара в две различные группы стран. Потоки при изучении «латентных» корреляций представляются наиболее содержательным объектом исследования, что можно объяснить их большей динамичностью в экономических системах, например, по сравнению с запасами. Данные заведомо сгенерируем таким образом, чтобы между потоками экспорта «очевидным» образом проявлялась тесная положительная корреляция, а корреляция между колебаниями скорости потоков приняла «латентный» характер. Это возможно при условии, что параллельно будут расти объёмы экспорта в группу стран А и в группу стран Б. При этом, большему приросту объёмов экспорта в группу стран Б будет соответствует меньший прирост объёмов экспорта в группу стран А (и наоборот). Возможность наличия «реверсивных корреляций» заметно расширяет область экономической интерпретации параметров связи – корреляции становятся многоуровневыми.

Эконометрический анализ подтверждает наличие тесной прямой связи между объёмами экспорта в группу стран А и объёмами экспорта в группу стран Б. Коэффициент корреляции между потоками близок к 1, качество модели регрессии также подтверждается высоким коэффициентом детерминации (см. рис. 1). Интерпретация параметров выявленной связи, на первый взгляд, представляется простой и убедительной – увеличение объёмов экспорта в группу стран Б прямо и тесно коррелирует с ростом объёмов экспорта в группу стран А. Полученные результаты могли быть достаточными и для планирования, например, объёмов производства экспортируемого товара, объёмов его внутреннего потребления, прогнозирования потоков экспорта в различные группы стран и т.д.

Таблица

Потоки экспорта в группы стран А и Б (условные данные), млн тонн

|

Поток экспорта в группу стран А |

Поток эк с порта в группу с тран Б |

Цепные пр и росты объё м ов экспорта в группу стран А |

Ц е пные приро с ты объёмов э к спорта в гру п пу стран Б |

|

100 |

10 |

- |

- |

|

120 |

11 |

20 |

1 |

|

130 |

13 |

10 |

2 |

|

150 |

14 |

20 |

1 |

|

160 |

16 |

10 |

2 |

|

180 |

17 |

20 |

1 |

|

190 |

19 |

10 |

2 |

|

210 |

20 |

20 |

1 |

|

220 |

22 |

10 |

2 |

|

r = 0.99 |

r = -1 |

||

Рис. 1. В заимосвязь между пото к ами экспор т а в группы с т ран А и Б ( р асчет автор о м по условн ы м данным)

Реальная сложность взаимо с вязей в э к ономике оправдывает погружени е в поиск к орреляций и между « о шибками аппроксима ц ии» в мод е лях классической эко н ометрики – в нашем с лучае между колебани я ми скорости роста. Н а личие у п о токов экспорта в гру п пы стран А и Б един о го «источника» – ди н амично меняющегося во времен и общего потока экспо р та, создаё т «конкуре н цию» между первыми двумя потоками. При этом «кон к уренция» потоков в период сущ е ственного роста общего потока экспорта носит «латентн ы й» характ е р. В дискретных моде л ях «конку р енция» по т оков обнаруживается отрицательной коррел я цией цепн ы х приростов, а непре р ывных – в к олебаниях скорости роста объё м ов экспорта. Это озна ч ает, что ус к орение роста экспорта в одни стр а ны по разным причинам приводит к замедлению роста э к спорта в др у гие стран ы .

Для анализа дискретных данных оказались достаточными инструменты классической эконометрики и табличного редактора. Но, есть у этих инструментов и ограничения – в первую очередь, необходимость достаточно большой длины исследуемых временных рядов . Во-вторых, невозможность отображения исследуемой динамики непрерывными моделями с нулевой погрешностью в «узловых» точках, что необходимо при изучении корреляций в колебаниях скорости. В-третьих, слабость классического регрессионного метода при поиске точек возможног о переключения регрессии. Для поиска более эффективной альтернативы методам классической эконометрики, выполним анализ на платформе новых эконометрических методов. Сформулируем осн овные требования к методам и моделям предлагаемой новой исследовательской платформы, необходимые для более эф- фективного аналитического, количественного и графического изучения корреляции скорости потоков [11-13].

Известно, что аналогами экономических потоков служат физические потоки, важнейшей характеристикой которых выступает скорость. Именно физические потоки в основном служат объектом научных исследований при поиске корреляции скорости потоков [5-7]. Вполне закономерно всё чаще в физических процессах находим аналоги динамических характеристик и экономического движения [8]. Потокам, независимо от их природы, более естественно представление в моделях с непрерывным временем. Непрерывность моделей должна позволить исследовать и локальные корреляции потоков, примеры которых также находим в динамике физических потоков.

Учитывая приведённую выше задачу поиска корреляций между колебаниями скорости потоков, отметим необходимость в сохранении всех значений эмпирической динамики, в принципиальном отказе от сглаживающих процедур. Точность при работе с потоками часто диктуется и задачами учёта в экономике, например, при учёте финансовых, товарных, трудовых и других потоков. По аналогии с физическим движением, предлагаем определять скорость экономического потока как первую производную аппроксимирующей его динамику функции. Сформулированные требования к аналитическому моделированию динамики потоков наилучшим образом реализуются аппроксимацией сплайн-функциями [9]. При аппроксимации сплайнами сохраняются все особенности эмпирической динамики, модельная линия проходит через все без исключения «узловые» точки процесса, сохраняя с нулевой погрешностью локальные ускорения и замедления роста.

Наилучшими аппроксимационными свойствами обладают кубические сплайны, демонстрируя при этом и наилучшее интерполяционное поведение [14-16]. Непрерывность сплайнов позволяет модели динамики потоков автоматически преобразовать в модели скорости дифференцированием. Дополнительным преимуществом сплайн-аппроксимационного подхода к описанию потоков становится возможность исследовать корреляции внутри коротких временных интервалов. Ограничения к длине исследуемых временных рядов снимаются генерированием дополнительных точек интерполяционной кривой скорости между «узлами». Это позволяет более точно выявлять возможные переключения «режимов» в экономических потоках, изучать последовательные изменения в параметрах связи [17-19].

Апробируем новые подходы и инструменты при выявлении «латентной» взаимосвязи реальных экономических потоков. В качестве объекта исследования рассмотрим динамику экспорта нефти в страны дальнего зарубежья и в страны Содружества Независимых Государств (СНГ). Графическую, количественную и аналитическую реализацию предлагаемой исследовательской платформы выполним в системе компьютерной математики Maple 17. Принципиальным отличием программы Maple от табличных редакторов является выполнение расчётов с нулевой погрешностью, что актуально для предложенного в исследовании отказа от сглаживания эмпирических данных.

Результаты и их обсуждение

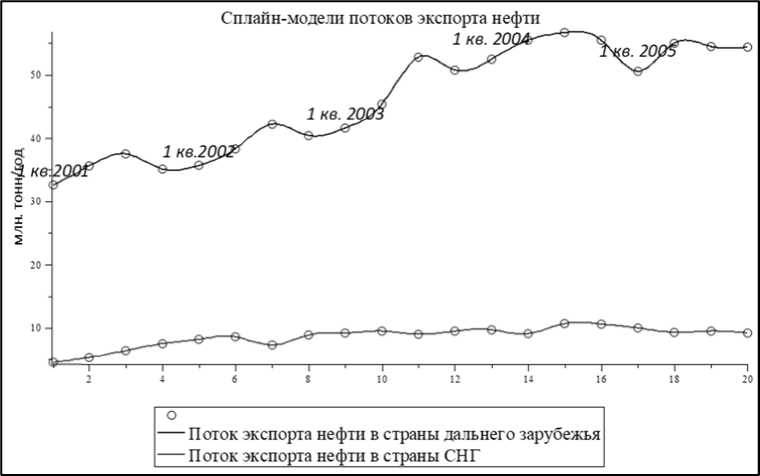

В динамике экспорта нефти России в страны дальнего зарубежья и в страны СНГ обнаруживаем тесную прямую зависимость с коэффициентом корреляции r=0.795. Анализируемые данные относятся к периоду с 1 квартала 2001 года по 4 квартал 2005 года, когда наблюдался устойчивый рост экспорта нефти, на фоне которого возможная «конкуренция» потоков экспорта могла иметь «латентный» характер. Для обнаружения локальных особенностей корреляции построим непрерывные модели потоков экспорта аппроксимацией кубическими сплайнами, что позволит сохранить реальные значения процессов во всех «узловых» точках. По поведению полученных кривых трудно визуально оценить возможную корреляцию скорости потоков (см. рис. 2). Эффективным решением становится дифференцирование сплайн-моделей исследуемой динамики.

Преобразование потоков в модели скорости позволяет прямо на графике выявлять особенности корреляции – по поведению кривых скорости можно выявлять наличие положительной или отрицательной корреляции внутри различных интервалов времени. В исследуемой динамике по асинхронному поведению кривых скорости с 3 квартала 2001 года по 2 квартал 2004 года обнаруживаем отрицательную корреляцию. Количественно, расчётом коэффициента корреляции данных, внутри временного интервала с асинхронным поведением кривых скорости определяем тесноту связи: r=-0.75. По кривым скорости потоков можно прямо на графике находить точки переключе- ния регрессии, определять длину временных интервалов с устойчивыми «режимами» взаимного влияния потоков.

На следующем, относительн о коротком временном интервале – со 2 квар т ала 2004 г о да по 1 квартал 2005 г ода кривые скорости д емонстри р уют синхр о нность колебаний, чт о говорит о «включении» в этом пе р иоде времени полож и тельной к ор реляции. С 1 по 4 кв а рталы 200 5 года пове д ение кривых скорости вновь говорит об отр и цательной к орреляции потоков э к спорта не ф ти. Внутри таких коротких врем е нных интервалов кол и чественна я оценка те с ноты связ и возможна интерполи р ованием дополнител ь ных точек модельных кривых. В отличие от классическ о й регресс и и, здесь вз а имосвязи обнаружив а ются не сравнением д и скретных т очек на по л е корреляции, а сравн е нием посл е довательных во време н и непрерывных траект о рий (см. р и с. 3).

Рис. 2 . Сплайн-аппроксимация динамики э к спорта неф т и в страны дальнего зар у бежья и в ст р аны СНГ с 1 кв. 2001 г. по 4 кв. 2005 г . (подготов л ено автором по данным Ц ентральног о Банка Росс и и [10])

Ри с . 3. Корреляция скорости потоков экс п орта нефти в страны да л ьнего заруб е жья и в стра н ы СНГ с 1 кв. 2001 г. по 4 кв. 2005 г.

Анализ показывает, что сглаживание при поиске взаимосвязей по методу наименьших квадратов более актуально при анализе данных, не связанных с течением времени. Усреднения и сглаживание эмпирических данных чаще допустимы при поиске долгосрочных тенденций развития, абстрагирующемся от локальных корреляций и малых откликов. В условиях ускоряющейся экономики, экономическая эффективность становится возможной при учёте и малых изменений конъюнктуры, при гибкой адаптации «режимов» функционирования экономических систем к замедлениям и ускорениям роста.

Заключение

Процессы в современной экономике всё чаще характеризуются по аналогии с физическим движением – скоростью, ускорением, импульсами, силой и т.д. Это требует аналитически представлять и изучать скорость экономического движения, ускорения движения, моделировать и анализировать экономические импульсы и силу. Предложенные методы изучения корреляции потоков могут иметь практическую значимость при управлении товарными, транспортными, производственными, финансовыми и другими потоками в экономике. По аналогии с многофазными корреляциями физических потоков, предложенная методология должна обнаруживать корреляции и конкуренцию между экономическими потоками с общим «источником» или общим «стоком». Например, это может быть конкуренция между потоками экспорта нефти крупнейшими производителями, конкуренция между финансовыми потоками из федерального в региональные бюджеты, конкуренция между различными товарами в потоке реализации торгового центра и т.д.

Список литературы "Латентные" Корреляции потоков в экономике: сплайн-анализ

- Мамедов О.Ю. Нам нужна не реиндустриализация, нам нужна - реэкономизация! // Terra Economicus. 2016. Т. 14. № 4. С. 6-13.

- Куклин А.А., Охотников С.А. Оценка экономической безопасности региона: реальное состояние или присутствие феномена псевдобезопасности // Журнал экономической теории. 2020. Т. 17. № 3. С. 600-613.

- Боташева Ф.Б., Винтизенко И.Г. «Новая эконометрика» с её «тонкими» методами исследования экономических конъюнктур // European Social Science Journal. 2014. № 10-1 (49). С. 31-39.

- Ильясов Р.Х. Сплайн-моделирование и анализ взаимосвязей в экономике при возможном наличии точек переключения регрессии // Научно-технические ведомости СПбГПУ. Экономические науки. 2018. Т. 11, № 4. С. 165-175. DOI: 10.18721/JE.11412

- Копров Б.М., Копров В.М., Соколов Д.Ю., Азизян Г.В. О турбулентном потоке электрического заряда вблизи земной поверхности // Известия Российской академии наук. Физика атмосферы и океана. 2009. Т. 45. № 5. С. 597-606.

- Потапов А.С., Цэгмэд Б., Рыжакова Л.В. Связь потоков релятивистских электронов на геостационарной орбите с уровнем УНЧ активности на поверхности Земли и в солнечном ветре в 23-м цикле солнечной активности // Космические исследования. 2012. Т. 50. № 2. С. 130.

- Безверхний В.А. Проявление арктического и Эль-Ниньо-южного колебаний в тропической стратосфере // Известия Российской академии наук. Физика атмосферы и океана. 2007. Т. 43. № 3. С. 351-357.

- Воробьев В.П., Минаков В.Ф., Минакова Т.Е. Эффект инновационных процессов - генерирование денежного потока // Известия Санкт-Петербургского университета экономики и финансов. 2012. № 3 (75). С. 27-32.

- Выгодчикова И.Ю., Гусятников В.Н. Сплайн-аппроксимация экономических данных с использованием минимаксного подхода // Прикладная информатика. 2017. Т. 12. № 5 (71). С. 131-143.

- Экспорт Российской Федерации сырой нефти. [Электронный ресурс]. Режим доступа: https://cbr.ru/statistics/macro_itm/svs (дата обращения 04.01.2021).

- Hung L.D. Savings wedge, productivity growth, and international capital flows // Journal of Economic Integration. 2020. № 35 (3). P. 503-518

- Uz Akdogan I. The effects of macroprudential policies on managing capital flows // Empir Econ. 2020. № 58. P. 583-603.

- Hakeem M.M. Equity markets and investment patterns: The network perspective // International Journal of Monetary Economics and Finance. 2020. № 13 (3). P. 189-197.

- Odoardi I., Muratore F. Understanding the support of savings to income: A multivariate adaptive regression splines analysis // Advances in Intelligent Systems and Computing. 2015. № 373. P. 385-392.

- Ratto M., Pagano A. Using recursive algorithms for the efficient identification of smoothing spline ANOVA models // AStA Advances in Statistical Analysis. 2010. № 94 (4). P. 367-388.

- Giordani P., Jacobson T., Schedvin E., Villani M. Taking the Twists into Account: Predicting Firm Bankruptcy Risk with Splines of Financial Ratios // Journal of Financial and Quantitative Analysis. 2014. № 49 (4). P. 1071-1099. DOI: 10.1017/S0022109014000623

- Duarte A.A., Da Silva A.F., Oliveira L.V., Weffort E.F.J., Chan B.L. The term structure of interest rates and its impact on the liability adequacy test for insurance companies in Brazil // Revista Contabilidade e Financas. 2015. № 26 (68). P. 223-236.

- Lipton A., Rennie A.A. Guide to Modelling credit term Structures (Book Chapter) // The Oxford Handbook of Credit Derivatives. 2012.

- Idrisov F.F., Erlikh A.V. Spline Approximations of the Correlation Function and Probability Density of the Doubly Stochastic Poisson Flow Intensity // Russian Physics Journal. 2002. № 45. P. 173-179.