Льготные ипотечные кредиты в регионе: условия предоставления и возможности участия

Автор: Печенская Мария Александровна

Журнал: Проблемы развития территории @pdt-vscc-ac

Рубрика: Территориальные финансы

Статья в выпуске: 2 (76), 2015 года.

Бесплатный доступ

Ипотечное кредитование влияет на экономику, подталкивая прогресс бизнеса и отражая закономерности развития банковской системы. Оно способствует росту не только банковского сектора, но и промышленности, строительного сектора, сельского хозяйства, существенно дополняя реальный сектор экономики. Ипотечное кредитование может оживить рынок капиталовложений и побороть инвестиционно-финансовые кризисы при правильном государственном контроле. Важнейшей является социальная составляющая ипотечного кредитования, поскольку позволяет повысить доступность жилья для населения. По итогам последних всероссийских опросов Национального агентства финансовых исследований, 36% россиян планируют улучшить свои жилищные условия с использованием ипотеки, 9% - при помощи потребительского кредита. Схожая ситуация наблюдается и на муниципальном уровне. Так, в результате анализа данных анкетного опроса жителей города Вологды, проведенного в сентябре 2014 года специалистами Института социально-экономического развития территорий РАН, выявлено, что преобладающим среди вологжан способом улучшения жилищных условий является использование кредитных механизмов: 47% респондентов выразили желание для приобретения жилья взять ипотечный кредит, 14% - потребительский кредит.Однако, как считают аналитики международного рейтингового агентства Moody’s Investors Service, доступ к ипотечным кредитам у значительной части населения все еще закрыт, поскольку доходы около 60% занятого населения страны ниже среднемесячной заработной платы по стране. В связи с этим в субъектах Российской Федерации среди существующих стандартных ипотечных продуктов выделяются льготные (социальные) программы, которые рассчитаны на бюджетников и молодые семьи. Востребованность таких программ пока недостаточно велика - 9 - 10%, что связано с невысокой степенью информированности россиян об их существовании (40%). Учитывая высокую актуальность данной темы, в статье представлена оценка возможности участия населения на примере Вологодской области в льготных программах ипотечного кредитования, которые предоставляются как органами государственной власти, так и различными кредитными институтами. Проанализированы условия предоставления социальной ипотечной программы молодой семье и работникам бюджетной сферы, а также исследован вопрос субсидиарной поддержки молодых учителей при приобретении ими жилья на условиях ипотечного кредита. По результатам анализа выявлен ряд проблем реализации льготных ипотечных программ в регионе.

Жилье, жилищная обеспеченность, жилищное строительство, ипотечный кредит, льготная (социальная) ипотека, кредитование

Короткий адрес: https://sciup.org/147111237

IDR: 147111237 | УДК: 336.77(470.12)

Preferential mortgage loans in the region: conditions for granting and opportunities for participation

Mortgage lending influences the economy by promoting the progress of business and reflecting the patterns of development of the banking system. It facilitates the growth of the banking sector, industry, construction sector and agriculture, essentially complementing the real sector of the economy. Mortgage lending can revive the market of capital investments and tackle the investment and financial crises under sound state control. The social component of mortgage lending is of prime importance, since it helps increase the availability of housing for the population. According to the results of the latest all-Russian surveys carried out by the National Agency for Financial Studies, 36% of the Russians plan to improve their housing conditions with the use of mortgage, 9% - with the help of consumer loans. A similar situation is observed at the municipal level. Thus, the analysis of the data of the questionnaire survey carried out among the Vologda residents in September 2014 by the associates of the RAS Institute of Socio-Economic Development of Territories reveals that the use of lending for improving housing conditions prevails among the Vologda residents: 47% of the respondents expressed a desire to get a mortgage loan for purchasing housing, 14% of the respondents were willing to obtain a consumer loan. However, according to analysts from the international rating agency Moody’s Investors Service, many people still cannot afford to get a mortgage loan, because the incomes of about 60% of the employed population in Russia are below the amount of the national average monthly wage. In this regard, along with the existing standard mortgage products, the subjects of the Russian Federation have preferential (social) programs, which are designed for public-sector employees and young families. The demand for such programs is still not large enough (9-10%) due to the fact that few Russians know about them (40%). Taking into account the high relevance of this topic, the article, using the example of the Vologda Oblast, assesses the possibility of people’s participation in preferential mortgage loan programs, which are provided by state authorities and various lending institutions. The author analyzes the conditions for the provision of the social mortgage program to young families and public-sector employees, and also the issue of subsidiary support of young teachers who take out mortgage to purchase housing. The results of the analysis identify several problems in the implementation of preferential mortgage programs in the region.

Текст научной статьи Льготные ипотечные кредиты в регионе: условия предоставления и возможности участия

ПЕЧЕНСКАЯ МАРИЯ АЛЕКСАНДРОВНА кандидат экономических наук, научный сотрудник отдела проблем социально-экономического развития и управления в территориальных системах

Федеральное государственное бюджетное учреждение науки

Ипотечное кредитование влияет на экономику, подталкивая прогресс бизнеса и отражая закономерности развития банковской системы. Оно способствует росту не только банковского сектора, но и промышленности, строительного сектора, сельского хозяйства, существенно дополняя реальный сектор экономики. Ипотечное кредитование может оживить рынок капиталовложений и побороть инвестиционно-финансовые кризисы при правильном государственном контроле. Важнейшей является социальная составляющая ипотечного кредитования, поскольку позволяет повысить доступность жилья для населения.

По итогам последних всероссийских опросов Национального агентства финансовых исследований, 36% россиян планируют улучшить свои жилищные условия с использованием ипотеки, 9% – при помощи потребительского кредита. Схожая ситуация наблюдается и на муниципальном уровне. Так, в результате анализа данных анкетного опроса жителей города Вологды, проведенного в сентябре 2014 года специалистами Института социально-экономического развития территорий РАН, выявлено, что преобладающим среди вологжан способом улучшения жилищных условий является использование кредитных механизмов: 47% респондентов выразили желание для приобретения жилья взять ипотечный кредит, 14% – потребительский кредит.

Однако, как считают аналитики международного рейтингового агентства Moody’s Investors Service, доступ к ипотечным кредитам у значительной части населения все еще закрыт, поскольку доходы около 60% занятого населения страны ниже среднемесячной заработной платы по стране.

В связи с этим в субъектах Российской Федерации среди существующих стандартных ипотечных продуктов выделяются льготные (социальные) программы, которые рас- считаны на бюджетников и молодые семьи. Востребованность таких программ пока недостаточно велика – 9 – 10%, что связано с невысокой степенью информированности россиян об их существовании (40%).

Учитывая высокую актуальность данной темы, в статье представлена оценка возможности участия населения на примере Вологодской области в льготных программах ипотечного кредитования, которые предоставляются как органами государственной власти, так и различными кредитными институтами. Проанализированы условия предоставления социальной ипотечной программы молодой семье и работникам бюджетной сферы, а также исследован вопрос субсидиарной поддержки молодых учителей при приобретении ими жилья на условиях ипотечного кредита. По результатам анализа выявлен ряд проблем реализации льготных ипотечных программ в регионе.

Жилье, жилищная обеспеченность, жилищное строительство, ипотечный кредит, льготная (социальная) ипотека, кредитование.

Региональная экономика, особенно на такой значительной по размеру территории страны, как Россия, имеет ярко выраженный пространственный характер. Решающую роль в пространственном развитии играет фактор жилья, его наличие, перспективы улучшения, рост качества услуг жилищно-коммунальной сферы. Потребность в своем жилье является одной из базовых потребностей человеческого существования, в значительной мере влияющей на здоровье нации, формирование и сохранение семейных ценностей, стабилизацию и положительное развитие демографической ситуации.

До сих пор ни в одной стране мира жилищный вопрос не утратил свою актуальность. Однако уровень жилищной обеспеченности, измеряемой, как правило, количеством квадратных метров жилья, приходящихся на душу населения, по странам сильно дифференцирован. В тройку стран-лидеров по данному показателю входят Норвегия (74 м2/чел.), США (65 м2/чел.) и Дания (50,6 м2/чел.). Германия, понесшая в ходе Второй мировой войны значительные разрушения на своей территории, опережает Россию по количеству квадратных метров жилья на душу населения в 2 раза – 40,1 м2 на человека против 20,2 м2 на человека (рис. 1) .

Что касается регионального уровня, то, например, в Вологодской области после резкого спада жилищного строительства в 1992 – 1999 гг. с 2001 года сформировалась тенденция устойчивого роста объемов вводимого жилья. Например, в г. Вологде за период с 2008 по 2013 год сдано в эксплуатацию 920,4 тыс. м2 жилья (рис. 2) . Это в 1,5 раза больше по сравнению с показателем за предшествующие 6 лет с 2002 по 2007 год, который составлял 626,2 тыс. м2.

Тем не менее речь идет скорее о компенсационном росте объемов жилищного строительства, которое восстанавливается после указанного спада 90-х годов [1]. По данным Вологдастата, объем ввода жилищного фонда в регионе составил в 2013 году 0,47 м2 на человека [3]. Но этого далеко недостаточно для выполнения задач обеспечения населения доступным и комфортным жильем и коммунальными услугами. По европейским стандартам годовая строительная активность должна быть не меньше 1 м2 на душу населения. Это означает, что показатель жилищной обеспеченности в стране должен ежегодно прирастать на 1 м2 на человека [9].

Несмотря на положительную динамику строительства жилья в регионе, все острее ощущается дефицит земельных участков в городах и повсеместное

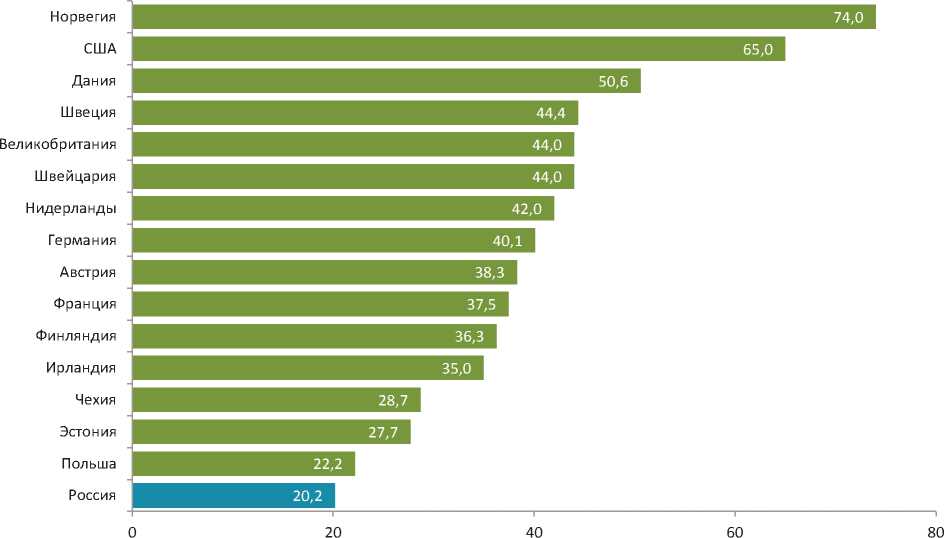

Рис. 1. Уровень жилищной обеспеченности населения

Источник: Гусев А. Б. Доступность жилья в России и за рубежом: сравнительный анализ [Электронный ресурс]. – Режим доступа : http://www.urban-planet.org/article_8.html

■ Объем ввода жилья, тыс. кв. м • Темпы роста, % к предыдущему году

Рис. 2. Ввод в действие жилых домов в г. Вологде, тыс. м2 общей площади

отставание в развитии инженерной и социальной инфраструктуры. Это ведет к существенному завышению цен, ограничению предложений дешевого жилья, доступного для семей с невысоким уровнем доходов.

Высокие цены на строительство и низкие доходы становятся препятствием для преобладающего большинства россиян в обеспечении их потребностей в комфортных условиях проживания. По данным Федеральной службы государственной статистики, в России в 3-м квартале 2014 года цены выросли с 49 до 51 тыс. рублей за кв. метр на первичном рынке жилья и с 56 до 57 тыс. рублей за кв. метр на вторичном рынке жилья [10]. Согласно данным Фонда общественного мнения, в 2014 году только 3% населения имеют средства для покупки жилья. Для преобладающего большинства россиян приобретение жилья недоступно без использования специальных механизмов (ипотечное кредитование, ссудо-сберегательные кассы и др.). Следовательно, данный вопрос требует как совершенствования, так и расширения инструментов, позволяющих повысить доступность жилья для населения с невысоким уровнем доходов.

По тем же данным, в улучшении жилищных условий нуждается 66% российских семей, поскольку более 40% населения проживает в условиях, не отвечающих минимальным требованиям благоустройства жилищного фонда (низкий уровень комфортности жилищ, полное или частичное отсутствие технической доступности коммунальных услуг). Так, в г. Вологде, по данным анкетного опроса, проведенного сотрудниками ИСЭРТ РАН в сентябре 2014 года, желание улучшить свои жилищные условия высказывают 61% горожан. Из сведений Росстата: доля ветхого и аварийного жилищного фонда составляет 3% от общей площади жилья. Порядка 10% россиян поставлены орга- нами местного самоуправления на учет в качестве нуждающихся в улучшении жилищных условий.

Отсутствие комфортных условий проживания в свою очередь тормозит развитие человеческого потенциала, его свойств, необходимых для современной инновационной экономики, препятствует полноценному и гармоничному развитию личности, снижает демографическую активность населения, обостряет социальную напряженность в обществе, что в итоге приводит к замедлению экономического развития регионов страны. Острота жилищной проблемы требует системного подхода к ее решению.

Одним из инструментов решения данного вопроса как в зарубежной, так и в российской практике является механизм ипотеки. В узком смысле слова жилищная ипотека – это форма кредитования, а именно получение кредита на приобретение жилой недвижимости под ее залог, тогда как в широком смысле слова жилищная ипотека – это способ социальноэкономического развития государства, то есть механизм решения социально-экономических проблем путем повышения доступности жилой недвижимости за счет формирования механизмов кредитования заемщиков. С этой точки зрения эффективно работающий ипотечный механизм, позволяющий населению страны приобрести собственное жилье, приводит к развитию таких важнейших региональных рынков, как рынок недвижимости и финансовый рынок, тем самым увеличивая социально-экономический, в том числе инвестиционный потенциал территории.

Однако если в странах Западной Европы и США через рыночные институты (жилищно-строительные кооперативы, ипотечное кредитование и др.) жилье оказывается вполне доступным для населения, то для российских домашних хозяйств со средними доходами приобретение жилья крайне затруднительно не только за счет собственных, но и за счет заемных средств. Индекс доступности жилья с кредитом в России в 3 раза ниже аналогичного показателя в США [2].

С этой точки зрения требуется оптимизация настроек финансовых механизмов приобретения жилья. Важнейшим способом повышения доступности жилья для населения является ипотечное кредитование на особых выгодных условиях, так называемая льготная (социальная) ипотека. Так, например, в Вологодской области предусмотрены три вида льготных ипотечных продуктов: льготное кредитование работников бюджетной сферы и молодых семей, предоставление субсидий молодым учителям.

Каковы же условия предоставления и возможности участия населения области в льготных программных продуктах?

-

1. Льготная ипотека для работников бюджетной сферы

Данную льготу предлагает Агентство по ипотечному жилищному кредитованию Вологодской области для молодых специалистов, занятых в учреждениях бюджетной сферы (науки, культуры, здравоохранения, государственной службы и т. д.). Для участия в программе работник бюджетной сферы должен отвечать ряду профессиональных и возрастных требований, среди которых [4]:

-

1) занятость в бюджетной сфере, то есть в научном учреждении, учреждении образования, здравоохранения, культуры, спорта и т. д.;

-

2) занятость на должности, соответствующей профилю бюджетного учреждения (научный работник, медицинский персонал, врач, учитель и т. п.);

-

3) возраст не старше 35 лет (включительно)1 на момент заключения договора займа. На момент погашения

займа возраст заемщика не должен превышать 65 лет. При участии нескольких заемщиков срок займа рассчитывается с учетом достижения 65-летнего возраста старшим из заемщиков.

Кроме соответствия профессиональным и возрастным требованиям, заемщик должен иметь определенный финансовый запас прочности, который выражается в наличии первоначального капитала в размере 30% и более от стоимости жилья (заметим, что в федеральном агентстве по ипотечному жилищному кредитованию рекомендуемый размер первоначального взноса составляет от 10% стоимости приобретаемой недвижимости) [4]. Максимальная сумма займа не должна превышать 2,7 млн рублей, а его срок – 25 лет. Процентная ставка фиксирована и составляет 10,6% годовых [7].

Согласно требованиям Агентства, приобретаемое жилье подвергается проверке на соответствие ряду критериев (таблица) .

Проведем конкретный расчет применения данной программы применительно к младшему научному сотруднику, работающему в научном учреждении, входящем в состав Российской академии наук. Положим, что он приобретает 1-комнатную квартиру стоимостью 1,7 млн рублей. Исходя из этого, сотруднику следует :

-

- внести первоначальную сумму в размере 510000 рублей (30% от стоимости квартиры);

-

- взять кредит сроком на 25 лет;

-

- оплачивать процентную ставку по ипотечному кредиту в размере 10,6%;

-

- осуществлять ежемесячный платеж в сумме 11500 рублей;

-

- иметь минимальный средний ежемесячный доход2 в размере 26500 рублей.

Таблица. Требования Агентства по ипотечному жилищному кредитованию Вологодской области к жилью, приобретаемому по программе льготной ипотеки

Наименование критерия

Характеристика критерия

1

Приобретаемый объект недвижимости

Квартира

2

Год постройки

Не ранее 1980 года и не позднее года подачи заявки на участие в ипотечной программе (если заявка подается в 2014 году, то объект недвижимости должен быть построен и сдан не позднее декабря 2014 года)

3

Расположение

В городской местности (в районах области ставка выше 13%, соответственно, более высокие требования к ежемесячному доходу и первоначальному взносу)

4

Состояние квартиры

Хорошее состояние (в частности, по оценке на ветхость, аварийность и др.).

Между тем, согласно данным Федеральной службы государственной статистики РФ, средняя заработная плата научных сотрудников в организациях федеральной формы собственности в Вологодской области в 2013 году составила 23851,7 рублей [5]. Однако данная сумма рассчитана не только для младших научных сотрудников, но и с учетом более высокооплачиваемых категорий научных работников – старших, ведущих и главных научных сотрудников. Расчетный размер средней заработной платы младших научных сотрудников меньше. Следовательно, льготная ипотечная программа молодому ученому для приобретения однокомнатной квартиры становится недоступной.

-

2. Субсидии молодым учителям3

С целью улучшения жилищных условий молодых учителей Правительством РФ принято постановление «О порядке предоставления и распределения субсидий из федерального бюджета бюджетам субъектов РФ на возмещение части затрат в связи с предоставлением учителям общеобразовательных учреждений ипотечного кредита» (от 29 декабря 2011 года № 1177).

На основании данного постановления в Вологодской области установлена мера государственной поддержки на оплату первоначального взноса по ипотечному кредиту молодым учителям обще- образовательных организаций области (Закон области от 25 октября 2012 года № 2884-ОЗ). Утвержден Порядок предоставления государственной поддержки по оплате первоначального взноса по ипотечному кредиту молодым учителям образовательных организаций области (постановление Правительства области от 19 ноября 2012 года № 1373).

Государственная поддержка предоставляется молодым учителям, которые отвечают в совокупности следующим требованиям:

-

1) имеют возраст на день подачи заявления о предоставлении государственной поддержки до 35 лет;

-

2) постоянно проживают на территории области не менее 1 года;

-

3) заключили трудовой договор с образовательной организацией по основному месту работы на неопределенный срок;

-

4) имеют стаж педагогической работы не менее 1 года;

-

5) ранее не использовали право на улучшение жилищных условий с использованием государственной поддержки за счет средств федерального, областного или местного бюджетов;

-

6) нуждаются в жилом помещении:

– состоят на учете в качестве нуждающихся в жилых помещениях в органе местного самоуправления;

– признаны Департаментом строительства и жилищно-коммунального хозяйства области нуждающимися в жилых помещениях в целях получения государственной поддержки;

-

7) имеют положительное решение кредитной организации о предоставлении ипотечного кредита (то есть требуется подтверждение платежеспособности заемщика, в том числе наличие 10% собственных накоплений).

После получения положительного решения кредитной организации о предоставлении ипотечного кредита молодой учитель обращается в Департамент строительства и ЖКХ Вологодской области с заявлением на получение господдержки и представлением необходимых документов, подтверждающих нуждаемость и соответствие условиям отбора претендентов.

Государственная поддержка предоставляется в пределах средств, утвержденных в законе о бюджете на текущий финансовый год. Так, в 2013 году на реализацию данных мероприятий из федерального бюджета было выделено 7,8 млн рублей, из областного бюджета – 6,4 млн рублей. Это позволило улучшить жилищные условия всего 58 молодым учителям (из 2446 семей, изъявивших получить льготную ипотеку). К сожалению, на 2014 год финансирование данной программы не предусмотрено.

Для наглядности Департамент строительства и ЖКХ Вологодской области представил пример расчета государственной поддержки молодых учителей по некоторым муниципальным образованиям Вологодской области. Среди них расчет по г. Вологде. По нему предположено, что молодой учитель приобретает квартиру стоимостью 1,7 млн. рублей. Исходя из этого необходимо выполнение следующих условий :

-

- сделать первоначальный взнос 510000 рублей (30% от стоимости квартиры, включающий размер субсидии в размере 238000 рублей);

-

- взять кредит сроком на 25 лет;

-

- оплатить процентную ставку по ипотечному кредиту в размере 8,5%;

-

- выплачивать ежемесячный платеж в сумме 9601 рублей;

-

- иметь минимальный средний ежемесячный доход в размере 27000 рублей.

-

3 . Льготная ипотека молодой семье

Учитывая, что, по данным Департамента финансов Вологодской области, средняя заработная плата педагогических работников общеобразовательных организаций региона в 2013 году составила 24505 рублей [8], доступность данного ипотечного продукта вызывает сомнения с точки зрения недостаточной платежеспособности заемщика.

Решение вопросов жилищного благополучия молодых семей в Вологодской области осуществляется в соответствии с:

-

- подпрограммой «Обеспечение жильем молодых семей» федеральной целевой программы «Жилище» на 2011 – 2015 гг. (постановление Правительства РФ от 17 декабря 2010 года № 1050);

-

- постановлением Правительства Вологодской области от 23 августа 2011 года № 1013 «О реализации подпрограммы «Обеспечение жильем молодых семей» федеральной целевой программы «Жилище» на 2011 – 2015 годы»;

-

- постановлением Правительства области от 28 октября 2013 года № 1105 «О государственной программе Вологодской области «Обеспечение населения Вологодской области доступным жильем и формирование комфортной среды проживания на 2014 – 2020 годы»;

-

- постановлением Правительства области от 21 июня 2005 года № 623 «О безвозмездных субсидиях молодым семьям на приобретение жилья».

Целевая аудитория этой льготной ипотечной программы – это молодая семья, в которой возраст каждого из супругов, состоящих в браке, зарегистрированном в органах записи актов гражданского состояния, либо одного родителя в неполной семье, не превышает 35 лет. Кроме того, заемщик должен постоянно проживать на территории области и быть признанным нуждающимся в жилом помещении.

Льготная программа предполагает предоставление молодой семье субсидии в размере 200 тысяч рублей. Для семей, имеющих детей, субсидия увеличивается на 100 тысяч рублей на каждого ребенка. При этом общий размер предоставляемой молодой семье субсидии не может превышать 65% от стоимости приобретаемого жилья [6].

Выделено три направления программы:

-

1) предоставление субсидий бюджетам муниципальных образований области для предоставления социальных выплат молодым семьям – участникам подпрограммы «Обеспечение жильем молодых семей» федеральной целевой программы «Жилище» на 2011 – 2015 годы;

-

2) предоставление молодым семьям, нуждающимся в получении жилых помещений, безвозмездных субсидий из областного бюджета для оплаты первоначального взноса при приобретении жилья с учетом количества имеющихся детей4;

-

3) предоставление молодым семьям безвозмездных субсидий из областного бюджета на погашение части кредита при рождении (усыновлении) ребенка5.

Согласно принятым в областное законодательство изменениям в связи с отсутствием финансирования в настоящее время данные направления ипотечной программы молодым семьям не реализуются.

Таким образом, вышеприведенная оценка условий предоставления и возможности участия населения в льготных ипотечных программах в Вологодской области позволяет сделать следующие выводы:

Во-первых, в условиях сужения доходной базы консолидированного бюджета области и наращивания его долговой нагрузки прекращено финансирование целого ряда льготных программ в 2014 году. В частности, приостановлена реализация льготной ипотечной программы молодым учителям ОАО АКБ «Мособлбанк» и бюджетное субсидирование ипотечных программ молодым семьям, осуществляемое Департаментом строительства и ЖКХ Вологодской области.

Во-вторых, ограничен перечень утвержденных в Вологодской области льготных ипотечных продуктов. В 2014 году в области действовала только одна программа социального ипотечного кредитования работников бюджетной сферы, реализуемая ОАО «Агентство ипотечного жилищного кредитования».

В-третьих, существующие в регионе льготные ипотечные продукты даже при соответствии их участников всем условиям оказываются недоступными в силу:

– отсутствия требуемого немалого размера первоначальных финансовых средств. Необходимо наличие как минимум 30% (а это свыше 500 тыс. рублей) первоначального капитала, что является преградой на пути приобретения жилья многими молодыми специалистами. Заметим при этом, что в коммерческом банке требуемый размер первоначального капитала начинается от 10 – 13%6;

– недостаточности ежемесячного дохода. Считается, что соотношение платеж/ доход не должно превышать 45%. Однако для работников в сфере образования с учетом их средней заработной платы по области этот показатель равен 54% [11].

В-четвертых, усложнен порядок прохождения процедур по оформлению документов на возможность участия в льготной ипотечной программе.

Кроме того, следует отметить, что все образцы расчетов сделаны для эконом-варианта приобретения квартиры по минимальной из предлагаемых на вторичном рынке жилья стоимости в размере 1,7 млн рублей, которая соответствует требованиям федерального стандарта социальной нормы площади жилого помещения для проживания в ней лишь одного гражданина (норма – 18 м2 на человека7).

Результаты исследования свидетельствует о необходимости расшире- ния в Вологодской области механизмов ипотечного кредитования, позволяющих повысить доступность жилья для населения с невысоким уровнем доходов. Согласно успешному зарубежному опыту, ипотека может стать тем инструментом, который поможет решить жилищную проблему для многих социальных групп населения региона. Безусловно, актуальность данной темы требует продолжения исследования, направленного на поиск направлений совершенствования государственного механизма повышения доступности ипотечного жилищного кредитования в регионе.

Список литературы Льготные ипотечные кредиты в регионе: условия предоставления и возможности участия

- Гордина, О. Н. Ипотечное жилищное кредитование: опыт и проблемы /О. Н. Гордина. -Вологда: ВНКЦ ЦЭМИ РАН, 2008. -88 c.

- Гусев, А. Б. Доступность жилья в России и за рубежом: сравнительный анализ /А. Б. Гусев. -Режим доступа: http://www.urban-planet.org/article_8.html

- Жилищный фонд Вологодской области в 2013 году : официальный стат. сб./Территориальный орган Федеральной службы государственной статистики по Вологодской области. -Вологда, 2013.

- Ипотечный кредит молодым ученым /Агентство по ипотечному жилищному кредитованию Российской Федерации. -Режим доступа: http://goo.gl/DqXHEl

- Итоги федерального статистического наблюдения в сфере оплаты труда отдельных категорий работников социальной сферы и науки /Федеральная служба государственной статистики. -Режим доступа: http://goo.gl/xzoujd

- Молодая семья /Департамент строительства и ЖКХ Вологодской области. -Режим доступа: http://goo.gl/E6ETC4

- Молодые ученые /Агентство по ипотечному жилищному кредитованию Вологодской области. -Режим доступа: http://goo.gl/QdZvH1

- Об исполнении областного бюджета за 2013 год : доклад В.Н. Артамоновой от 10.06.2014. -Режим доступа: http://goo.gl/ezWvG6

- Поварова, А. И. Пути формирования рынка доступного жилья в регионе /А. И. Поварова, А. М. Черевко. -Вологда: ИСЭРТ РАН, 2009. -161 c.

- Строительство жилья в Вологодской области : официальный стат. сб./Территориальный орган Федеральной службы государственной статистики по Вологодской области. -Вологда, 2013.

- Численность и оплата труда работников организаций Вологодской области по видам экономической деятельности в среднем за 2013 год : экспресс-информация/Территориальный орган Федеральной службы государственной статистики по Вологодской области. -Вологда, 2014.