Ликвидность компании ОАО «КАМАЗ»

Автор: Подхалюзина В.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-3 (15), 2015 года.

Бесплатный доступ

В статье анализируется ликвидность компании КАМАЗ.

Камаз

Короткий адрес: https://sciup.org/140112554

IDR: 140112554

Текст научной статьи Ликвидность компании ОАО «КАМАЗ»

В результате снижения объемов продаж у Группы увеличился операционный цикл с 48 до 55 дней. Положительный денежный поток от операционной деятельности за 2013 год позволил стабилизировать долговую нагрузку Группы и составил 6 032 млн. руб. (2012: 3 643 млн. руб.), что на 65,6% выше предыдущего периода. Уровень финансового долга составил 16 518 млн. руб. (31.12.2012: 15 541 млн. руб.), а соотношение чистого долга к EBITDA находилось на уровне 1,3 раза (31.12.2012: 0,9 раз). В составе задолженности преобладают долгосрочные рублевые кредиты и облигационные займы, привлеченные на финансирование инвестиционных проектов. Коэффициент покрытия по процентам, рассчитанный с учетом полученных государственных субсидий за 2013 год, равен 8,9 раз (2012: 11 раз), что позволяет Группе продолжать инвестирование в модернизацию производства и разработку новой продукции за счет кредитных ресурсов в последующие периоды.

Группа управляет своей ликвидностью за счет поддержания достаточных остатков денежных средств и кредитных ресурсов, регулярного мониторинга денежных поступлений и расходов, а также за счет поддержания равновесия сроков погашения финансовых активов и обязательств. Для управления ликвидностью в 2013 году открыт проект управления денежными потоками (cash-pooling), который преследует цель консолидации остатков денежных средств и снижение стоимости заимствований для компаний Группы.

Таблица 1

Ликвидность и финансовый долг

|

2013 |

||

|

Оборотный капитал и ликвидность Оборотный капитал |

млн. руб. |

17 305 |

|

Оборачиваемость капитала, дней |

дни |

55 |

|

Денежный поток от операционной деятельности |

млн. руб. |

6 032 |

|

Инвестиции в НИОКР и модернизацию ОС |

млн. руб. |

4 727 |

|

Инвестиции в процентах от выручки |

% |

4,1% |

|

Финансовый долг (кредиты и займы) |

млн. руб. |

16 518 |

|

Чистый долг |

млн. руб. |

10 795 |

|

Чистый долг/EBITDA |

раз |

1,3 |

|

Расходы по процентам, за вычетом субсидий |

млн. руб. |

652 |

|

Покрытие по процентам |

раз |

8,9 |

Источник: официальный сайт компании ОАО «КАМАЗ»

-

4,1%

4 000

3 000

2 000

1 000

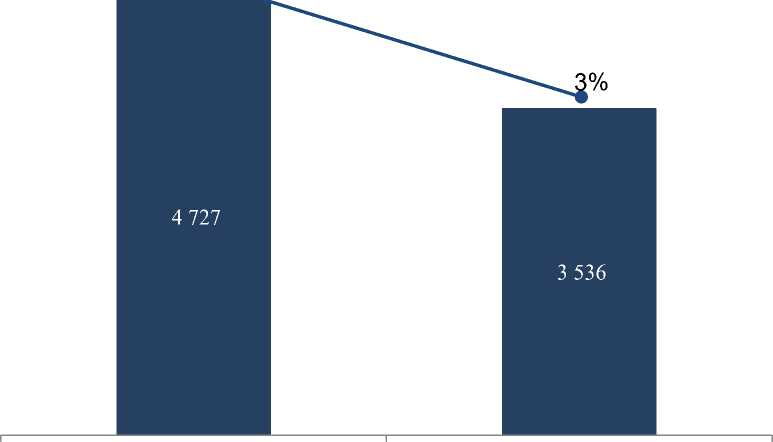

Рис. 1. Инвестиционные затраты, млн. руб.

Источник: официальный сайт компании ОАО «КАМАЗ»

Устойчивое финансовое состояние Группы было подтверждено агентством Moody's - в сентябре 2013 г. ОАО "КАМАЗ" был присвоен кредитный рейтинг на уровне "Ba1" (ВВ+) со стабильным прогнозом.

Активная реализация инвестиционных проектов Группой выражается в росте затрат на инвестиции в НИОКР и модернизацию основных фондов, которые составили в 2013 году 4 727 млн. руб., или 4% от выручки (2012: 3 536 млн. руб., 3% от выручки).

В 2013 году в общем объеме капитальных вложений наибольший удельный вес составили инвестиции в приобретение основных средств – 66% (в 2012 году – 66%). Инвестиции в опытно-конструкторские разработки и приобретение нематериальных активов – 28 % (в 2012 году- 25%) и прочие инвестиции - 6% (в 2012 году – 1%).

Основные инвестиционные затраты были направлены на финансирование проектов по разработке и постановке на производство нового магистрального тягача с компонентами Даймлер – КАМАЗ-5490 (М1842) и прочих новых моделей автомобилей КАМАЗ, нового семейства кабин, двигателей Евро-5 и другие проекты в рамках стратегии развития Группы.

Список литературы Ликвидность компании ОАО «КАМАЗ»

- ОАО «КАМАЗ»//http://www.kamaz.ru/