Лизинг как инструмент финансирования современного бизнеса

Автор: Зуенко Е.В., Вылегжанина Е.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 6-1 (25), 2016 года.

Бесплатный доступ

В статье проанализирована востребованность лизинга как средства привлечения инвестиций, выявлены проблемы, сдерживающих развитие лизинга на территории Российской Федерации. Практические рекомендации, представленные в статье, позволяют: создать лизинговую инфраструктуру на основе представленных параметров; упростить нахождение наиболее эффективного сегмента рынка для сдаваемых в лизинг активов; определять эффективность лизинга путем сравнения альтернативных финансовых операций.

Лизинг, финансовая аренда, лизинговые операции, финансирование, лизинг недвижимости, лизинг оборудования, лизинговые услуги, лизингополучатель, лизингодатель, лизинговые платежи

Короткий адрес: https://sciup.org/140120546

IDR: 140120546

Leasing as a financing tool of modern business

The article analyzes the relevance of leasing as a means of attracting investment, revealed problems hindering the development of leasing in the Russian Federation. Practical recommendations, presented in the article, help to create a leasing infrastructure on the basis of the parameters; simplify finding the most effective segment of the market for the assets handed over in leasing; compare leasing efficiency by identifying alternative financial operations.

Текст научной статьи Лизинг как инструмент финансирования современного бизнеса

Во время проведения радикальных экономических реформ в стране возникла большая необходимость в инвестициях, которые были бы направлены в основные средства отраслей промышленности и социальной сферы. Обновление парка машин и оборудования можно обеспечить в короткие сроки, применяя современные инвестиционные инструменты, одним из которых является лизинг. В современных условиях лизинг позволяет осуществить модернизацию основных фондов любой организации, а также является одним из наиболее эффективных способов инвестирования средств [1, 83-90].

Лизинг является финансовой арендой и представляет собой сравнительно молодое экономическое явление для России, потому что период его активного использования начался всего несколько десятков лет назад. На протяжении этого периода времени лизинговые экономические отношения стали достаточно популярны и весьма выгодны в условиях, сложившихся на территории Российской Федерации.

Ряд преимуществ лизинга перед другими формами инвестирования является одной из причин его распространения.

Таблица 1 — Преимущества лизинга перед другими формами инвестирования

|

Лизинг |

Другие формы инвестирования |

|

Инвестирование в форме имущества |

|

|

Риск невозврата средств ниже |

В денежном кредите, риск невозврата средств высок |

|

Осуществление платежей |

|

|

Авансовый платеж оговаривается договором, иногда лизинг предполагает 100-процентное кредитование |

Зачастую требуется первоначальный взнос до 50% |

|

Условия получения имущества |

|

|

Получить имущество проще |

Получить ссуду на приобретение имущества сложнее |

|

Схема выплат |

|

|

Лизинговое соглашение более гибко, так как предлагает обеим сторонам выработать удобную схему выплат. |

В ссуде закреплена общая схема выплат без учета особенностей деятельности предприятий |

|

Возможные риски |

|

|

Риск морального и физического устаревания имущества уменьшен |

Предприниматель рискует остаться со старым оборудованием |

|

Налогообложение |

|

|

Имущество не увеличивает активы (в случае если остается на балансе у компании-лизингодателя); освобождение от уплаты налога на это имущество и прибыль |

Налог уплачивается в полной мере |

При наличии у предприятия выбора: получить кредит для приобретения оборудования или взять оборудование на определенное время по договору лизинга — решение необходимо принимать на основе финансового анализа [3, с. 70]. Иногда лизинг является практически безальтернативным вариантом при наличии трудностей у предприятия-поставщика со сбытом продукции, а у предприятия — будущего лизингополучателя отсутствие необходимого объема собственных средств и невозможность взять кредит для приобретения нужного ему оборудования [4, с. 110];

Применение ускоренной амортизации позволяет быстрее обновлять оборудование и проводить техническое перевооружение, в котором нуждается машиностроение, легкая и пищевая промышленности. Действенное применение лизинга в инвестирование оборудования данных отраслей промышленности требует весомой поддержки региональных структур. Это особенно важно при применении лизинга оборудования для переработки сельскохозяйственного сырья, когда фермерские хозяйства и малые предприятия, не имеющие достаточных средств, выступают в качестве лизингополучателей. Лизинг оборудования в сфере малого предпринимательства образует дополнительные рабочие места, что важно в период структурной перестройки промышленности.

К лизингу недвижимости относят лизинг зданий и сооружений. Но земля и иные природные объекты по своей сущности не могут быть предметом лизинга. Данный вид лизинга имеет преимущество: предприятие получит объект лизинга в собственность по окончании срока договора лизинга. Недвижимость — одно из самых выгодных капиталовложений. Цена на приобретенную недвижимость возрастает с каждым годом, но лизинговые платежи фиксируются в момент подписания договора и не зависят от роста цен на квадратный метр недвижимости или роста арендных ставок. Если предприятие не планирует напрямую использовать полученную в лизинг недвижимость или будет использовать ее сезонно (например, аграрии во время сельскохозяйственных работ нуждаются в дополнительных площадях для хранения собранных культур и для временного местопребывания техники), то лизинговые платежи могут выплачиваться за счет выручки от использования объекта недвижимости, например, от сдачи в субаренду.

За последние 2 года наметилась тенденция к сокращению количества заключаемых лизинговых сделок. Основными причинами, сдерживающими развитие лизинга в России, являются следующие нормативно-правовые и макроэкономические проблемы:

-

- Отсутствие налогового законодательства, которое предоставляло бы банкам льготы, покрывающие риски долгосрочных инвестиций.

-

- Макроэкономическая и политическая нестабильность обстановки в стране. Все действующие правовые отношения, основанные на перенесении срока платежа, ослабевают под действием экономической нестабильности, отсутствии устойчивой макроэкономической ситуации и признаков стабильного роста в экономике, что вызывает у хозяйствующих субъектов неуверенность в завтрашнем дне. Это противоречит основной идеи лизинга о возможности увеличить во времени продолжительность выплаты стоимости имущества при сохранении права на приобретения его в собственность. При сложившейся экономической ситуации не любая организация сможет ждать возвращения средств в течение 4-6 лет.

-

- Границы законодательства о валютном регулировании и валютном контроле (например, лицензирование отсрочки платежей на срок более 180 дней);

-

- Неполноценная государственная поддержка лизинга.

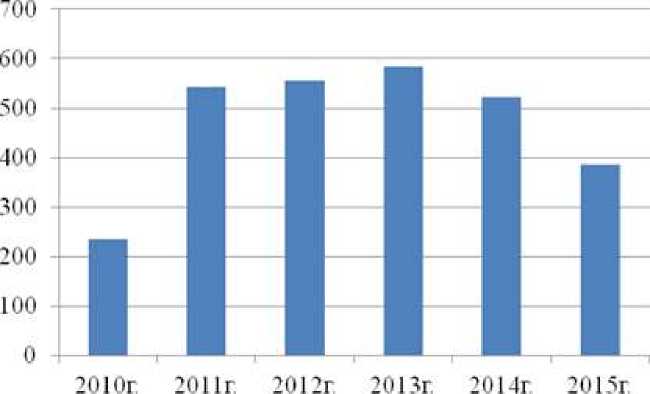

Изменения на рынке лизинга за 2010-2015 года представляют собой взлеты и падения (Рисунок 1). Без государственного субсидирования авто- и авиализинга сокращение составило бы более 40%. Сокращение количества заключаемых лизинговых сделок и возрастание проблемных активов неизбежно привели к понижению рентабельности лизингодателей, что заставило многие компаний провести процесс существенной оптимизации расходов.

-

■ Объем бизнеса (стоимость имущества)

Рисунок 1 — Динамика развития лизинга за 2010-2015гг., млрд.руб.

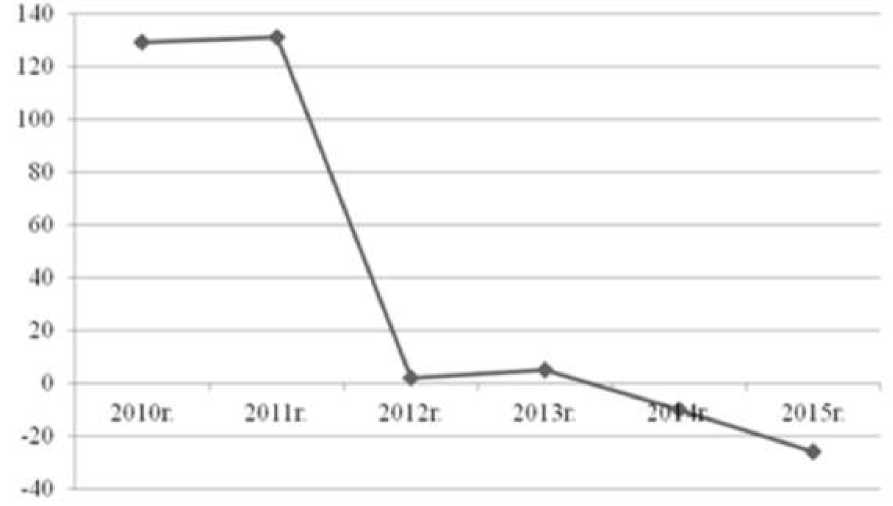

Тем не менее, падение рентабельности практически не остановить: по прогнозу, уменьшение количества инвестиций в основной капитал продолжится и во второй половине 2016 года, и, следовательно, неизбежно начнется дальнейшее сжатие лизингового рынка (Рисунок 2).

Рисунок 2 — Темпы роста лизинга в РФ за 2010-2015 гг., %

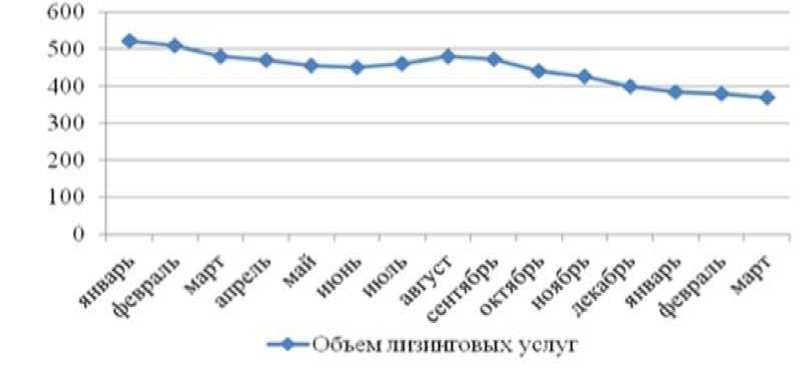

В 2015 году объем предоставления лизинговых услуг сократился на 25%, а в 2016 году по прогнозу сократится на 10–15% (Рисунок 3). Некоторое оживление экономики в третьем квартале 2015 года привело к небольшому замедлению падения нового бизнеса и даже его росту, который за прошедшие 9 месяцев сократился на 24%, вместо 32% за 1 полугодие 2015г. За год объем заключенных лизинговых сделок сократился более чем на четверть и по оценкам составил 385 млрд руб. В III квартале прошлого года рынок лизинговых услуг в некоторой степени отыграл сильное падение, произошедшее в 1 полугодии 2015 года. Причинами стали активная фаза реализации господдержки по субсидированию автолизинга и понижение стоимости сделок следом за ключевой ставкой. Дополнительно рынку поддержку оказывает авиализинг, показавший рост в абсолютном объеме (+33%) благодаря крупным сделкам по передаче в аренду самолетов российского производства [5, с. 15].

Рисунок 3 — Объем предоставленных лизинговых услуг, млн.руб.

Большинство лизинговых компаний специализируются на заключении договоров с определенным видом имущества. Зачастую это автотранспорт, спецтехника и оборудование. Специализация на конкретном типе оборудования предоставляет существенные преимущества:

-

1. снижаются затраты на подготовку сделок благодаря разработке типовых контрактов;

-

2. персонал лизинговой компании, работающий с единым типом оборудования, становится «экспертом» в этой сфере, и компания сможет расширять предложение услуг, (например, содействие в прохождении ежегодного техосмотра автотранспорта).

Одновременно специализация неизбежно приводит к зависимости лизинговой компании от колебаний спроса, от устанавливаемого режима налогообложения, от требований экологических органов и от других факторов, связанных с этим видом оборудования.

Для повышения эффективности лизинговых операций рекомендуется:

-

- Применение возвратного лизинга, так как ликвидационная стоимость после ускоренной амортизации предмета лизинга достаточно высока, для того чтобы после реализации предмета лизинга обеспечить высокую прибыль;

-

- Подписание с лизингополучателем конкретных «генеральных соглашений», позволяющих лизингополучателю пополнить список лизингового имущества, избегая заключение новых контрактов;

-

- Заключение соглашения, согласно которому будет осуществляться финансирование поставок техники с помощью лизинга;

-

- Обращение к поставщикам, являющимся официальными дилерами компаний-производителей, позволит применять скидки и льготы постоянных клиентов.

-

- Основные направления развития лизинговой деятельности на предприятиях можно сформулировать следующим образом:

-

- 1) совершенствование процесса выполнения лизинговых

операций;

-

- 2) расширение клиентской базы, путем повышения качества

обслуживания;

-

- 3) модернизированное управление рисками на базе анализа

финансовых возможностей клиентов;

-

- 4) применение новых финансовых инструментов;

-

- 5) включение информационных технологий в управление

лизинговой деятельностью;

-

- 6) применение программы Государственной поддержки

лизинговой деятельности.

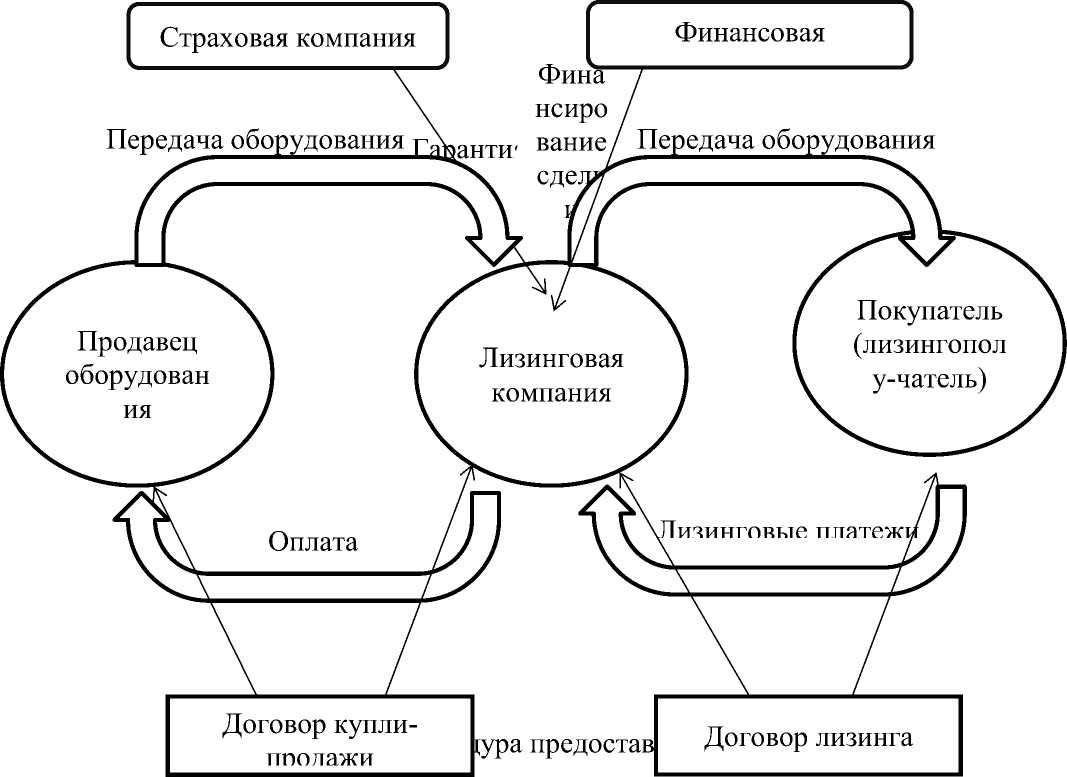

Идеальная процедура предоставления лизинговых услуг должна выглядеть следующим образом:

Следует подчеркнуть тот факт, что лизинг — это не дешевая замена кредита. Способности кредитования и оценка финансовых ресурсов оказываются такими же критичными, как и при необеспеченном кредите.

Наиболее привлекательными отраслями для развития российского лизинга являются: сельское хозяйство, строительство, тяжелое машиностроение, транспорт, а также малое предпринимательство.

Для стимулирования лизинговой деятельности в производственной сфере и для обновления промышленного потенциала предоставлять условия, при которых предприниматели проявляли интерес к развитию лизинговых отношений. Для этого следует использовать лизинговые сделки с длительными сроками действия (более трех лет), потому что такие договоры будут вносить реальные инвестиции в экономику.

Таким образом, лизинг в нашей стране будет наращивать свои обороты и занимать все более весомое место в экономике России. Предприятиям выгодно инвестировать, используя лизинг.

Список литературы Лизинг как инструмент финансирования современного бизнеса

- Сайт «Федеральная служба государственной статистики» . -Режим доступа: http://www.gks.ru/

- Лизинг: налоговые последствия и использование в налоговом менеджменте. Гребенникова В.А., Лаврентьева К.Ф., Никулина О.П. Новая наука: Проблемы и перспективы. 2016. № 5-1 (79). С

- Тарабаева Н. М. Лизинг или кредит?//Экономическая наука и практика: материалы III международной научной конференции (г. Чита, апрель 2014 г.). -Чита: Издательство Молодой ученый, 2014.

- Царегородцев Д.И. Финансовая политика как условие реализации лизинговых отношений//Экономические науки, 2015. № 7.

- Григорян А.А. Лизинг. Технология бизнеса. -М.: Издательство Внешэконом-издат, 2014. № 1.