Лизинговая деятельность предприятия ГУ СП “Башсельхозтехника ”РБ

Автор: Балыкбаева Р.С., Валлиулин А.Р.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 1-2 (14), 2015 года.

Бесплатный доступ

Лизинг на современном этапе является одной из инновационных форм предпринимательской деятельности с помощью, которой осуществляется материально-денежные отношения на выгодных условиях.

Лизинг, лизинговая деятельность, финансовая среда, кредитные отношения

Короткий адрес: https://sciup.org/140110830

IDR: 140110830

Текст научной статьи Лизинговая деятельность предприятия ГУ СП “Башсельхозтехника ”РБ

В условиях становления рыночных отношений в России и острой необходимости ускорения реконструкции устаревшей материальнотехнической базы производства особое значение в практической работе по структурной перестройки экономики страны приобретает лизинг как форма предпринимательской деятельности, более полно отвечающая требованиям научно-технического прогресса.

Лизинг формирует новые, более мощные мотивационные стимулы в предпринимательстве, дает возможность рационального использования материальных, финансовых и трудовых ресурсов. Он способствует массовому перемещению интересов людей от неурегулированной спекулятивной купли-продажи к сфере материального производства, которая в стабильной экономике обеспечивает устойчивые и намного более высокие доходы всем слоям населения.

Привлекательность лизинговых услуг состоит также и в том, что применение их в хозяйственной практике позволяет начинающим предпринимателям открыть или значительно расширить собственное дело даже при весьма ограниченном стартовом капитале.

При использовании лизингового механизма имеющегося у предпринимателя денежные средства можно направить, например, на закупку необходимого сырья, а лизинговые выплаты осуществлять из прибыли, полученной в результате эксплуатации арендуемого оборудования. Эффективность многостороннего воздействия лизинга на экономику определяется тем, что он одновременно активизирует инвестиции частного капитала в сферу производства, улучшает финансовое состояние непосредственных товаропроизводителей и повышает конкурентоспособность малого и среднего бизнеса.

Лизинг - это комплекс имущественных и экономических отношений, возникающих в связи с приобретением в собственность имущества и последующей сдачей его во временное владение и пользование за определённую плату.

Актуальность исследования лизинга как формы кредитных отношений заключается в том, что развитие финансового лизинга неотъемлемая часть общего развития экономики любой страны. Развитый институт финансовых услуг позволяет стране достигать более быстрых темпов экономического роста.

Начиная с 1994 года ГУ СП "Башсельхозтехника" РБ выполняет функции лизингового оператора по обеспечению сельхозтоваропроизводителей республики (включая личные подсобные хозяйства) сельскохозяйственной техникой на лизинговой основе.

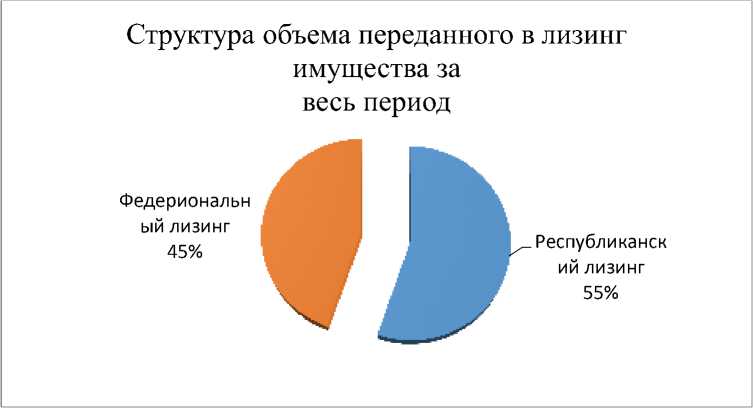

За весь период лизинговой деятельности ГУСП «Башсельхозтехника» РБ по всем фондам передано сельскохозяйственным предприятиям на условиях финансовой аренды (лизинга) 9414 единицы техники на сумму 4483 млн. руб., в том числе: по республиканскому лизингу 6354 единицы на сумму 2600 млн. руб., от ОАО «Росагроснаб» - 1783 единицы на сумму 274,3 млн. руб., от ОАО «Росагролизинг» - 1277 единиц на сумму 1609,7 млн. руб.;

высокопродуктивных племенных животных в количестве 6040 голов на сумму 354,2 млн. руб., в том числе: по республиканскому лизингу 1703 головы на сумму 74,8 млн. руб., от ОАО «Росагролизинг» 4337 голов на сумму 279,4 млн. руб.

Рисунок 1 Структура объема переданного в лизинг имущества за весь период

В 2013 году планируется передать в лизинг 178 единиц техники на сумму 79 млн. руб., в том числе: по республиканскому лизингу 159 единиц на сумму 49 млн. руб., от ОАО «Росагролизинг» - 19 единиц на сумму 30 млн. руб.

Балыкбаева Р.С.

ассистент

Гарифуллин Р.М.

студент 4го курса

ФГБОУ ВПО БашкирскийГАУ

Россия, г. Уфа РАЗВИТИЕ ПЛАСТИКОВЫХ КАРТ НА ПРИМЕРЕ БАНКА ОАО “СБЕРБАНК РОССИИ”

В настоящее время происходит бурное развитие платежных систем. Сейчас коммерческий банк невозможно представить без эмиссии, внедрения и обслуживания банковских карт. Банковская карта является классическим инструментом комплексного обслуживания частных клиентов. В большинстве экономически развитых стран пластиковая карта является неотъемлемой частью сферы торговли и услуг. Проведение операций с помощью платежных карт показывает степень интегрированности банковской системы и общества.

Проблема, стоящая перед коммерческими банками в рамках развития рынка пластиковых карт заключается в разработке и внедрении новых технологий обслуживания банковских карт для расширения круга клиентов, использующих все функциональные возможности банковской карты. Большинство коммерческих банков внедряет онлайн-услуги по картам, развивают сеть банкоматов и терминалов с широким набором функций, что в современных условиях является основным фактором конкурентоспособности данного вида услуг [1].

Масштабы и характер использования платежных карт обоснованно рассматриваются в качестве одного из важнейших индикаторов уровня развития банковского бизнеса. Пластиковая карта – это многоразовый платежный и кредитный инструмент длительного пользования, обладающий наиболее высокой на сегодня степенью защиты от подделок и к тому же содержащий идентификационную информацию о держателе карточки, позволяющий производить проверку его платежеспособности.

"Экономика и социум" №1(14) 2015