Макроэкономическая оценка технологического состояния организаций обрабатывающих производств на рубеже принятия технологической политики России

Автор: Жаринов И.О., Жаринов О.О.

Журнал: Известия Санкт-Петербургского государственного экономического университета @izvestia-spgeu

Рубрика: Государственное регулирование экономики

Статья в выпуске: 3 (159), 2026 года.

Бесплатный доступ

Цель исследования заключается в оценке на качественном уровне текущего технологического состояния организаций обрабатывающих производств, достигнутого в условиях действия промышленной политики России и выступающего начальным состоянием к моменту принятия (рубежу) технологической политики России. Результатом исследования предлагается макроэкономическая оценка текущего технологического состояния организаций обрабатывающих производств России. Главным выводом исследования является следующий: совокупное состояние организаций обрабатывающих производств России как наиболее высокотехнологичных хозяйствующих субъектов национальной экономики в условиях действия промышленной политики России ухудшалось во времени быстрее, чем «усредненное» состояние организаций промышленности, относящихся к высокой, средней и низкой степени технологичности.

Обрабатывающие производства, промышленная политика России, технологическая политика России, организации высокой, средней и низкой степени технологичности, экономика технологий, научно-технологическое развитие

Короткий адрес: https://sciup.org/148333746

IDR: 148333746

Macroeconomic assessment of the technological state of manufacturing organizations at the turn of Russia's technological policy adoption

The purpose of the study is to qualitatively assess the current technological state of manufacturing organizations, achieved under the Russian industrial policy and serving as the initial state at the time of adoption (milestone) of Russia's technological policy. The result of the study is a qualitative macroeconomic assessment of the current technological state of manufacturing organizations in Russia. The main conclusion of the study is the following: the aggregate state of manufacturing organizations in Russia as the most high-tech economic entities in the national economy, under the conditions of Russia’s industrial policy, has deteriorated over time faster than the «average» state of industrial organizations classified as high, medium, and low-tech.

Текст научной статьи Макроэкономическая оценка технологического состояния организаций обрабатывающих производств на рубеже принятия технологической политики России

В конце 2024 года на законодательном уровне была утверждена технологическая политика России, основное предназначение которой сводится к созданию в нашей стране комплекса правовых, экономических, организационных и иных мер по обеспечению технологического лидерства страны и ее экономического развития на основе практического использования отечественных технологий в различных отраслях национальной экономики. Утверждение технологической политики России по своему замыслу развивает и дополняет принятые ранее документы, такие как «Стратегия научно-технологического развития России», национальный проект «Экономика данных и цифровая трансформация государства» и др., определяющие на десятилетие вперед целеполагание российского государства в области экономики технологий при развороте от «абсолютно рыночной» экономической политики к политике обеспечения экономически обоснованного технологического суверенитета, что, в конечном итоге, призвано [1] способствовать экономическому развитию страны.

В известном смысле, утверждение технологической политики России можно рассматривать:

-

а) как шаг, объективно необходимый [5] для устойчивого и поступательного развития экономики технологий в нашей стране (для развития экономики научно-технического прогресса в целом) и для адаптации экономических агентов к наступающему шестому технологическому укладу промышленности. Этот шаг направлен на приведение в соответствие институциональной основы государства «технологическим требованиям времени» международного уровня и занимаемым конкурентами положениям на рынках;

-

б) как шаг, реактивно выполненный [2] властями российского государства в связи с обострением межгосударственных конфликтов и усложнением экономической обстановки в мире, препятствующим трансграничному движению технологий, квалифицированной рабочей силы (носителей передовых технологических знаний), финансовых капиталов и пр. Этот шаг является антикризисным и обусловлен текущей внерыночной международной конъюнктурой и санкционным режимом, созданным вокруг России в мире.

Таким образом, технологическая политика России утверждена на фоне введенных против России международных экономических санкций, предписывающих экономическим агентам недружественных стран «коллективного Запада» неукоснительное соблюдение режима технологического и инвестиционного изоляционизма при осуществлении своей внешнеэкономической (торговой) деятельности с контрагентами из России. В первую очередь, санкционный режим распространяется на торговые отношения с экономическими агентами, ассоциированными с обрабатывающими производствами, где собраны отрасли экономики, предприятия и организации, задействованные в оборонно-промышленном комплексе России и в исполнении государственного оборонного заказа.

Эти предприятия и организации исторически концентрировали в себе самые передовые производственные технологии и определяли в целом отрасль обрабатывающих производств как наиболее высокотехнологичную в национальной экономике России. Иными словами, локомотивом научно-технического прогресса традиционно считаются обрабатывающие производства и их часть, ассоциированная с оборонно-промышленным комплексом, который неизменно пользуется приоритетной государственной поддержкой [18, 20].

Поэтому введение технологической политики России, специальным образом впервые определяющей государственную значимость технологической сферы национальной экономики (экономики технологий) и дополняющей имеющуюся, принятую ранее промышленную политику России, оказывается как по объективным, так и по конъюнктурным соображениям не только своевременным, но и крайне востребованным шагом как для обеспечения эффективности текущей экономической деятельности организаций обрабатывающих производств, существенно зависящих от импортных техники и технологий, так и для долгосрочного научно-технологического развития России в целом [3-5].

Однако, с каким же положением отечественных обрабатывающих производств мы подошли к моменту принятия технологической политики России? На сколько российские организации обрабатывающих производств оказались подготовлены реализованными ранее мерами промышленной политики России к новым инициативам и технологически ориентированным мерам поддержки от государства? Какова вообще чувствительность организаций обрабатывающих производств России к институциональному влиянию государства в области экономики технологий? Эти вопросы требуют ответов.

Цель исследования заключается в оценке на качественном уровне текущего технологического состояния организаций обрабатывающих производств России, достигнутого в условиях действия промышленной политики России и выступающего начальным состоянием к моменту принятия (рубежу) технологической политики России. Для достижения цели исследования ниже будут представлены результаты экономического анализа: многолетних статистических данных Росстата, объективно отражающих в макроэкономическом смысле динамику совокупного технологического развития организаций отечественных обрабатывающих производств как наиболее высокотехнологичной отрасли национальной экономики; сравнения этой динамики с общими усредненными динамиками организаций отраслей национальной экономики России, относящихся к высокой, средней и низкой степени технологичности в соответствии с принятой в нашей стране системой классификации.

Методы и методология исследования

Настоящая статья является логическим продолжением цикла опубликованных ранее статей, например [7, 8], где уже были представлены широкому кругу читателей и научной общественности:

-

а) экономический анализ многолетних статистических данных Росстата по научному направлению «экономика технологий», подтвердивший существенную зависимость отечественной промышленности от импорта передовых производственных технологий [8];

-

б) экономический анализ технологического платежного баланса России по направлению «экономическая безопасность», подтвердивший наличие рисков обеспечению экономически обоснованного российского технологического суверенитета [7].

В связи с этим, экономический анализ будет опираться на полученные ранее научные результаты без их повторного представления. Эмпирическую базу исследования составили многолетние статистические данные Росстата (официальная статистика раздела «Технологическое развитие отраслей экономики» и его подраздела «Макроэкономика»), используемые для оценки уровня технологического развития организаций отраслей национальной экономики. Интерес представляют типовые экономические показатели и их динамика со значениями, релевантными организациям отрасли «обрабатывающие производства» и доступными для исследования по зарегистрированным Росстатом наблюдениям в отчетном периоде 2008-2024 гг. включительно. Такими показателями являются: коэффициент обновления основных фондов организаций в России в сопоставимых и в смешанных ценах; доля машин, оборудования в общем объеме основных фондов организаций в России; степень износа основных фондов организаций в России.

Порядок расчета перечисленных показателей известен и описан в «Системе показателей Росстата для статистической оценки уровня технологического развития отраслей экономики», представленной на официальном сайте Росстата. Количественные фактические данные за период 2022-2024 гг. ниже наглядно проиллюстрированы на диаграммах без учета статистической информации по Донецкой Народной Республике, Луганской Народной Республике, Запорожской и Херсонской областям, которая по понятным причинам отсутствует.

В исследовании использован метод оценки, основанный на сравнении ежегодных статистических данных Росстата, относящихся: к совокупности организаций обрабатывающих производств как наиболее высокотехнологичной отрасли национальной экономики; к организациям отраслей национальной экономики России, относящихся к высокой, средней и низкой степени технологичности. Принципиально важным для исследования является сопоставление динамик выбранных показателей по указанным отраслевым организациям (год к году) на рассматриваемом интервале наблюдения, а также выявление общего характера динамики выбранных показателей (понижательная динамика, повышательная динамика, динамика без существенных изменений, разнонаправленная динамика).

Гипотеза исследования, которую необходимо подтвердить или опровергнуть экономическим анализом статистических данных Росстата, сформулирована следующим образом: совокупное состояние организаций обрабатывающих производств России как наиболее высокотехнологичной отрасли национальной экономики в условия действия промышленной политики России ухудшалось во времени быстрее, чем «усредненное» состояние организаций, относящихся к высокой, средней и низкой степени технологичности в соответствии с принятой в нашей стране системой классификации.

Результаты исследования

Ранее было показано [8], что государственное финансирования науки из средств федерального бюджета в объеме 0,5% ВВП России на протяжении 2000-2024 гг. привело к повышательной динамике числа разрабатываемых в нашей стране как принципиально новых передовых производственных технологий по различным видам экономической деятельности, так и технологий-аналогов в суверенном для России исполнении.

Так же показано [8], что имеет место рост числа внедряемых как отечественных, так и приобретаемых за рубежом иностранных технологий, при этом число внедренных технологий кратно превышает число собственных разработок российских инноваторов на 20-тилетнем интервале наблюдения. Куда же «идут» все эти внедряемые технологии, статистически исчисляемые сотнями тысяч «штук» в год? В какие производства (организации), если рассматривать статистические данные не по отраслевой структуре национальной экономики, как это делает Росстат, а по степени технологичности бизнеса? И способен ли этот рост внедряемых технологий повлиять на улучшение качественной структуры капитала в системе материального производства в рассматриваемых в исследовании отраслях?

Такие постановки вопросов обусловлены следующим мнением: внедрение более современных, передовых производственных технологий в инфраструктуру промышленного производства, по своему потенциалу влияния приводящих к более эффективному выполнению технологических и бизнес-процессов и/или к более высокому инженерному качеству изготавливаемой продукции, обусловливает потребность обновления основных фондов организаций и потребность повышения доли машин и оборудования в общем объеме основных фондов этих организаций примерно с равной динамикой. В свою очередь, такие изменения должны приводить к статистическому снижению износа основных средств организаций [9, 10].

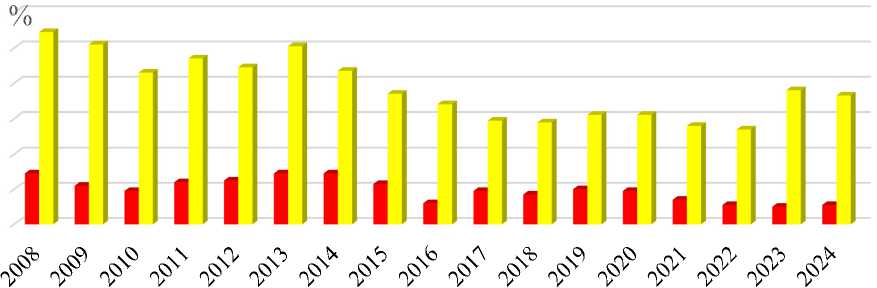

На рис. 1 представлены диаграммы распределения во времени 2008-2024 гг., т.е. за 17 лет, коэффициента обновления основных фондов организаций в России по наиболее высокотехнологичной отрасли «обрабатывающие производства» в сопоставимых и в смешанных ценах. Диаграммы составлены по объективным статистическим данным, учтенным Росстатом установленным в нашей стране порядком. Математический анализ двух временных рядов показывает, что среднее значение коэффициента обновления основных фондов в смешанных ценах составляет 11,7%, а в сопоставимых ценах 6,0%.

16,0

■ В сопоставимых ценах

В смешанных ценах

14,0

12,0

10,0

8,0

6,0

4,0

Рис. 1 . Диаграммы распределения коэффициента обновления основных фондов организаций в России по отрасли «обрабатывающие производства» в сопоставимых ценах и в смешанных ценах (составлено авторами по данным Росстата)

Оба столбцовых графика на диаграмме свидетельствуют о понижательной динамике по рассматриваемому показателю. Весь период наблюдения 2008-2024 гг. можно условно разделить на две части: 2008-2016 гг. и 2017-2024 гг. Для первой части характерным является превышение значением коэффициента обновления основных фондов своих рассчитанных выше средних значений периода 20082024 гг., а для второй части наоборот – практически все зарегистрированные Росстатом годовые значения коэффициента обновления основных фондов оказываются ниже своих средних значений периода наблюдения 2008-2024 гг.

Средние по обоим временным периодам: для 2008-2016 гг. по коэффициенту обновления основных фондов организаций в России по отрасли «обрабатывающие производства» в сопоставимых ценах составляют 6,4%, в смешанных ценах – 13,0%; для 2017-2024 гг. по коэффициенту обновления основных фондов организаций в России по отрасли «обрабатывающие производства» в сопоставимых ценах составляют 5,5%, в смешанных ценах – 10,3%, т.е. имеется снижение усредненных коэффициентов обновления основных фондов с 6,4% до 5,5% и с 13,0% до 10,3% по разным методикам учета.

Из этого следует, что в наиболее высокотехнологичной отрасти «обрабатывающие производства» национальной экономики России на практике имеет место явление замедления обновления основных фонов, к которому приводит снижение темпов модернизации производственных мощностей и темпов внедрения передовых (или просто более новых для инфраструктуры организаций) производственных технологии, а также обновление основных фондов не самым современным оборудованием.

Итогом такой систематической практики является нарастающее моральное устаревание оборудования и ускоренный рост физического износа основных средств [17, 19]. И это проявляется на фоне общего роста числа внедряемых экономическими агентами передовых производственных технологий в нашей стране в макроэкономическом смысле. Здесь можно сделать неутешительный вывод: технологическое состояние наиболее высокотехнологичной отрасли России постепенно стагнирует, что подтверждается объективными статистическими данными Росстата на интервале наблюдения 2008-2024 гг.

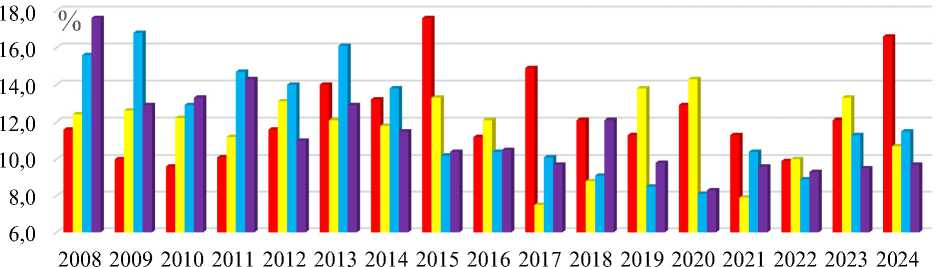

На рис. 2 представлены диаграммы распределений во времени 2008-2024 гг., т.е. за те же 17 лет, коэффициентов обновления основных фондов организаций, относящихся к высокой, средней и низкой степени технологичности в России. Диаграммы составлены по объективным статистическим данным, учтенным Росстатом установленным в нашей стране порядком. Математический анализ четырех временных рядов показывает, что средние значения коэффициентов обновления основных фондов в смешанных ценах составляют: 12,4%; 11,6%; 11,9%; 11,3%, соответственно, для организаций высокотехнологичных видов деятельности, среднетехнологичных высокого уровня видов деятельности, среднетехнологичных низкого уровня видов деятельности и низкотехнологичных видов деятельности.

высокотехнологичные виды деятельности среднетехнологичные высокого уровня виды деятельности среднетехнологичные низкого уровня виды деятельности низкотехнологичные виды деятельности

Рис. 2. Диаграммы распределений коэффициентов обновления основных фондов организаций, относящихся к высокой, средней и низкой степени технологичности в России (составлено авторами по данным Росстата)

Усредненные значения по указанному показателю по организациям, классифицированным по уровню технологичности, в целом соответствуют усредненному значению 11,7%, рассчитанному ранее для аналогичного показателя по организациям обрабатывающих производств, хотя и имеет место разница на 0,7% между усредненным коэффициентом обновления основных фондов организаций, относящихся к высокотехнологичным видам деятельности и организаций обрабатывающих производств. Важным обстоятельством является то, что организации обрабатывающих производств входят в организации высокотехнологичных видов деятельности, и соотносятся друг с другом как частной и общее, где стратегически важное частное «проигрывает» общему. Обновление основных фондов в организациях высокой степени технологичности осуществляется в целом объективно быстрее, чем в организациях наиболее высокотехнологичной отрасли – обрабатывающих производств.

Усредненные значения коэффициентов обновления основных фондов с их разделением на те же, как и ранее, два интервала 2008-2016 гг. и 2017-2024 гг. по организациям соответственно высокой, средней высокого уровня, средней низкого уровня и низкой степени технологичности следующие: 12,1% и 12,6%; 12,3% и 10,8%; 13,8% и 9,7%; 12,7% и 9,8%. Расчетные значения позволяют сделать следующий, тоже не утешительный, вывод: в организациях высокой степени технологичности обновление основных фондов происходит с примерно постоянной динамикой, в то время как основные фонды организаций средней и низкой степени технологичности обновляются все хуже на интервале наблюдения 2008-2024 гг., где имеется статистически подтвержденный общий рост числа внедряемых технологий по стране в целом.

Содержание передовых производственных технологий в фактических данных Росстата отсутствует, и можно только предполагать, что большинство технологий внедряется в промышленную инфраструктуру с целью снизить затраты труда через автоматизацию выполнения технологических и бизнес-про-цессов, т.е. через промышленную автоматизацию. Как же обстоят дела с машинами и оборудованием в организациях, относящихся к рассматриваемым в исследовании отраслям?

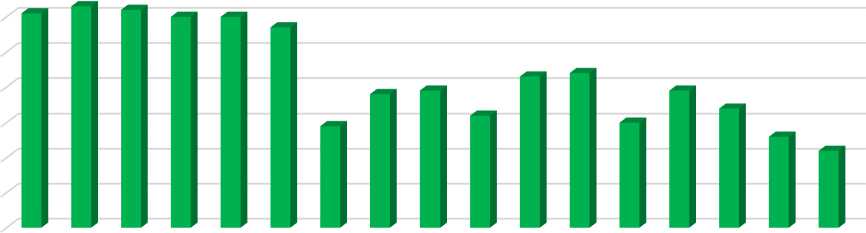

На рис.3 представлена диаграмма распределения во времени 2008-2024 гг., т.е. за 17 лет, доли машин и оборудования в общем объеме основных фондов организаций в России по отрасли «обрабатывающие производства». Диаграмма составлена по объективным статистическим данным, учтенным Росстатом. Среднее значение этой доли на всем интервале наблюдения составляет 53,3%, однако, уже начиная с 2014 года регистрируемые годовые значения не превышают этого среднего. Налицо пусть и незначительное (по отношению к периоду 2008-2013 гг.), но все же устойчивое снижение на 2,5% доля машин и оборудования в общем объеме основных фондов организаций.

56,0

55,0

54,0

53,0

52,0

51,0

50,0

49,0

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024

Рис. 3. Диаграмма распределения доли машин и оборудования в общем объеме основных фондов организаций в России по отрасли «обрабатывающие производства» (составлено авторами по данным Росстата)

%

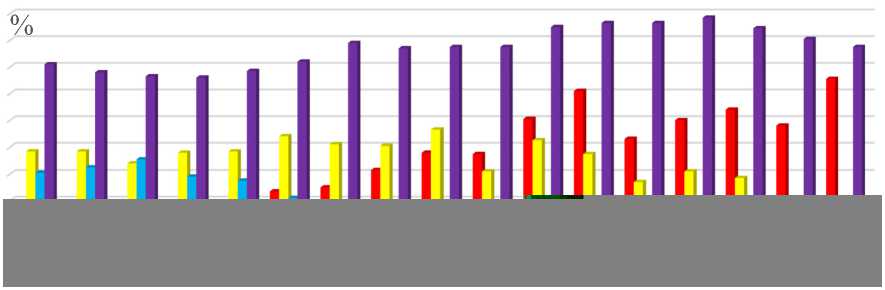

Тем временем, в организациях отраслей высокой, средней и низкой степени технологичности официальная ситуация несколько иная, что проиллюстрировано диаграммами на рис. 4. Мало того, что в организациях высокотехнологичных видов деятельности среднее значение доли машин и оборудования пусть и совсем незначительно, на 0,5%, но все-таки выше среднего по обрабатывающим производствам и составляет 53,8%, так еще и наблюдается повышательная динамика по этому показателю.

65,0

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024

среднетехнологичные высокого уровня виды деятельности ■ низкотехнологичные виды деятельности

63,0

61,0

59,0

57,0

55,0

53,0

51,0

49,0

47,0

45,0

-

■ высокотехнологичные виды деятельности

-

■ среднетехнологичные низкого уровня виды деятельности

Рис. 4. Диаграммы распределения доли машин и оборудования в общем объеме основных фондов организаций, относящихся к высокой, средней и низкой степени технологичности в России (составлено авторами по данным Росстата)

В двух других отраслях: средней высокого уровня технологичности, средней низкого уровня технологичности и отрасли низкотехнологичных видов деятельности соответствующие усредненные фактические данные за весь период наблюдения 2008-2024 гг. следующие: 54,0%; 49,1%; 62,4%. После 2016 г. имеет место устойчивый спад доли машин и оборудования в организациях среднетехнологичных высокого уровня видов деятельности, а с 2014 г. спад (по сравнению с периодом 2008-2013 гг.) доли машин и оборудования в организациях среднетехнологичных низкого уровня видов деятельности. Организации низкотехнологичных видов деятельности имеют наилучшие данные по рассматриваемому показателю с незначительной повышательной динамикой.

Расчетные значения и сравнительный межотраслевой анализ фактических данных Росстата позволяют сделать следующий вывод: наилучшее положение по процентной доле машин и оборудования в общем объеме основных фондов в национальной экономике России занимают организации, относящиеся к низкотехнологичным видам деятельности. За последние 10 лет их положение только улучшалось. В наихудшем положении находятся организации среднетехнологичных видов деятельности, а организации обрабатывающих производств как наиболее высокотехнологичная отрасль экономики по доле машин и оборудования оказались хуже средних значений по отрасли высокотехнологичных видов деятельности.

И если придерживаться логичной концепции, что передовые производственные технологии имеют наибольшее практическое применение в промышленной автоматизации, то разумным будет утверждать, что эти технологии в большей степени внедряются на протяжении последних 17 лет в две отрасли: в отрасль высокотехнологичных видов деятельности, но, скорее, в ту ее часть, которая не относится к обрабатывающим производствам, и в отрасль низкотехнологичных видов деятельности. В отрасль среднетехнологичных видов деятельности внедрение передовых производственных технологий осуществляется в меньшей степени, равно как и организации обрабатывающих производств в целом стагнируют по этому показателю.

В таком случае, резонно предположить, что в условиях замедления обновления основных фондов организаций обрабатывающих производств России, в то же время снижающих долю машин и оборудования в своей производственной инфраструктуре, должен расти износ этих самых основных фондов. И по этому показателю Росстат также проводит ежегодный мониторинг состояния организаций различных отраслей национальной экономики.

Так, на рис. 5 показана диаграмма распределения во времени 2008-2024 гг., т.е. за 17 лет, степени износа основных фондов организаций в России по отрасли «обрабатывающие производства». Диаграмма составлена по объективным статистическим данным, учтенным Росстатом установленным в нашей стране порядком. Не трудно видеть, что в отрасли наблюдается год к году неизменное повышение степени износа основных фондов. Исключением является период 2022-2024 гг., в котором оказал свое закономерное влияние на износ некоторый «всплеск» обновления основных фондов, прослеживаемый на рис. 1.

53,0 %

51,0

49,0

47,0

45,0

43,0

41,0

39,0

37,0

35,0

......Illlllll]

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024

Рис. 5. Диаграмма распределения степени износа основных фондов организаций в России по отрасли «обрабатывающие производства» (составлено авторами по данным Росстата)

Можно предположить, что на период 2022-2024 гг. пришелся также «всплеск» списаний морально и физически изношенного производственного оборудования (снижение доли машин и оборудования, прослеживаемое на рис. 3), его интенсивное замещение средствами производства, приобретаемыми по каналам «параллельного импорта» в связи с повышенной загрузкой организаций этой отрасли государственным оборонным заказом.

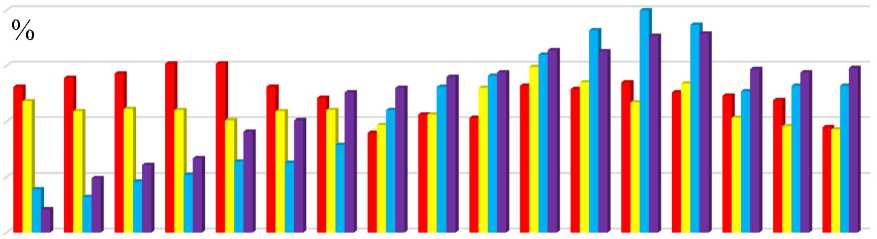

В то же время, анализ статистических данных, представленных на рис. 6 и отражающих распределения во времени 2008-2024 гг., т.е. за 17 лет, степени износа основных фондов организаций в России, относящихся к высокой, средней и низкой степени технологичности, свидетельствует о разнонаправленной динамике этого показателя. Имеет место рост износа основных фондов организаций, относящихся к среднетехнологичным низкого уровня видов деятельности и к низкотехнологичным видам деятельности.

55,0

50,0

45,0

40,0

35,0

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024

■ высокотехнологичные виды деятельности

■ среднетехнологичные низкого уровня виды деятельности среднетехнологичные высокого уровня виды деятельности ■ низкотехнологичные виды деятельности

Рис. 6. Диаграмма распределения степени износа основных фондов организаций, относящихся к высокой, средней и низкой степени технологичности в России (составлено авторами по данным Росстата)

Организации среднетехнологичные высокого уровня видов деятельности сохраняют на примерно постоянном уровне износ своих основных фондов, что обеспечивается своевременным обновлением основных фондов, прослеживаемым по рис. 2. Степень износа основных фондов высокотехнологичных предприятий, начиная с 2014 г., снижается и находится в пределах 43-47%, что несколько лучше, чем было ранее в период 2008-2013 гг.

Сравнительный межотраслевой анализ фактических данных Росстата позволяет сделать следующий вывод: наблюдается рост износа основных фондов по организациям наиболее высокотехнологичной отрасли «обрабатывающие производства» на фоне отсутствия такого роста, есть даже снижение износа основных фондов, по организациям высокой степени технологичности в России. Иными словами, организации обрабатывающих производств, многие из которых либо принадлежат государству, либо осуществляют экономическую деятельность с государственным участием [6, 16], по степени износа основных фондов выглядят хуже организаций, относящихся к высокотехнологичным в целом в национальной экономике России.

Обсуждение результатов исследования

Результаты экономического анализа статистических данных Росстата, выполненного в рамках исследования по избранной системе показателей, позволяют констатировать, что совокупное состояние организаций обрабатывающих производств России как наиболее высокотехнологичной отрасли национальной экономики в целом ухудшается во времени быстрее, чем «усредненное» состояние организаций, относящихся к высокой, средней и низкой степени технологичности. Таким образом, выдвинутая в рамках исследования гипотеза подтверждена. Но как же это возможно? Вывод напрашивается сам собой: разрабатываемые и внедряемые в нашей стране «передовые» производственные технологии в большей степени ориентированы на практическое применение в отраслях средней и низкой степени технологичности, либо в отрасли высокой степени технологичности, но далеко не всегда в организациях, относящихся к обрабатывающим производствам.

Статистический учет числа разрабатываемых и внедряемых в нашей стране передовых производственных технологий, ежегодно регистрируемых «штуками», никак не раскрывает их «степень технологичности», а только позволяет их относить к той или иной отрасли национальной экономки. И здесь возможности экономического анализа технологической динамики состояний отраслей и организаций национальной экономики России оказываются ограниченными методическими особенностями учетной позиции Росстата. Все выводы в исследовании относительно распределения технологий по «степени их технологичности» и по отраслевой принадлежности организаций, а именно: высокой, средней и низкой степени технологичности, внедряющих такие технологии, не основываются на «прямых» данных, их просто нет, а формулируются с учетом допущения [13] о связности «степени технологичности» технологии и «поколения цифровизации» машин и оборудования, используемых в общем объеме основных фондов организаций.

Можно было бы предположить, что организации обрабатывающих производств, как представители стратегически значимой отрасли национальной экономики, где сосредоточены организации и предприятия оборонно-промышленного комплекса, своевременно переоснащаются самым современным производственным оборудованием, и предел приращения числа внедряемых технологий определяется возможностями инноваторов по вмешательству в него, однако динамики показателей, представленных на рис. 1, 3 и 5, этого не подтверждают.

По всей видимости, речь идет о переоснащении организаций, в лучшем случае наилучшим доступным к приобретению производственным оборудованием, которое «тянет за собой» технологии определенной, «уже не самой высокой «степени технологичности». В то время как в отношении организаций средней и низкой степени технологичности таких «трансграничных сложностей» в обновлении своих основных фондов не наблюдается, чем вероятно и обусловлен «перекос» динамик рассмотренных в исследовании показателей, наметившийся с 2014 г., т.е. с года принятия в состав России Крыма и последовавшей вслед за этим «первой волны» международных экономических санкций в отношении России. На тот же 2014 г., кстати, пришлось и утверждение промышленной политики России, в условиях которой было достигнуто текущее технологическое состояние организаций обрабатывающих производств [11]. Первая волна санкционного давления на нашу страну совпала с утверждением промышленной политики России, а на вторая волна санкций, уже более значимая для национальной экономики и ее обрабатывающих производств, совпала с утверждением технологической политики России [12, 15].

Получается, что организации обрабатывающих производств оказались сегодня в роли «догоняющих», но «догоняют» они по избранной в исследовании системе показателей не сколько своих конкурентов из западных стран с «продвинутыми» технологиями, о них даже речь не шла, сколько отечественные организации средней и низкой степени технологичности или другие российские организации высокой степени технологичности, не включенные Росстатом в обрабатывающие производства.

Сложилась парадоксальная ситуация: организации обрабатывающих производств как «технологический локомотив» национальной экономики догоняют разгоняющиеся «вагоны», а не тянут их за собой через технологические связи. Или официальная статистика не учитывает «всех реалий» технологической динамики организаций обрабатывающих производств, находящихся под санкциями и, в связи с этим, предоставляющих отчетность в ограниченном объеме, но все же осуществляющих целевые государственные закупки современного производственного оборудования [14].

В любом случае, задачам и цели технологического лидерства России в мире такая «внутристрано-вая» погоня явно не отвечает, особенно в аспектах, указанных в принятой ранее в феврале 2024 г. обновленной «Стратегии научно-технологического развития России». И здесь хотелось бы отметить, что обновление основных фондов и регулирование доли машин и оборудования, а также регулирование устаревания оборудования по показателю физического износа относятся к сфере самоуправления экономических агентов, в связи с чем, технологическое состояние организаций обрабатывающих производств должно оказываться на «уровне разумной достаточности» в отношении формулируемых государством задач и цели национального научно-технологического развития.

Заключение

Организации обрабатывающих производств России оказались сегодня в наиболее уязвимом положении: с одной стороны, внешней, в условиях ведения бизнеса с ограничениями на приток извне передо- вых производственных технологий, современного (цифрового) производственного оборудования и инвестиций от значительной доли международного капитала, и в условиях возросшего спроса российского государства на свою высокотехнологичную продукцию и соответственно возросшей нагрузки на основные средства производства бизнеса в рамках проведения специальной военной операции – с другой, внутренней.

Речь идет о «практически автономном функционировании» организаций отечественных обрабатывающих производств, изолированных от большинства внешних рынков (европейских и американских) и сконцентрировавшихся преимущественно на внутреннем рынке во всех секторах потребления, от нее зависящих. При этом всегда имеют место риски вторичных санкций, которые могут быть наложены коллективным Западом на внешних потребителей, продолжающих экономическое сотрудничество (закупки, предоставление технологий и т.д.) с организациями российских обрабатывающих производств. И в таких условиях организациям приходится вести свой бизнес по портфелю заказов, содержащих помимо чисто коммерческих договорных обязательств и «сверхответственные» государственные оборонные контракты.

Текущее положение организаций обрабатывающих производств, проанализированное в исследовании на рубеже принятия технологической политики России, явилось следствием реализуемой в течение длительного времени промышленной политики России, возможности которой оказались ограничены для обеспечения на высоком уровне технологической составляющей системы материального производства [10, 11]. Можно надеяться, что утверждение технологической политики России в дополнение к имеющейся промышленной политике России, окажет благотворное влияние в долгосрочной перспективе на состояние отечественной промышленности и ее наиболее высокотехнологичной отрасли ― организаций обрабатывающих производств.

После возведения технологической сферы промышленности в ранг государственной значимости, подкрепленной специально утвержденной технологической политикой России, хотелось бы ожидать в рамках институциональной коррекции профильных документов и соответствующих изменений учетнометодической позиции Росстата [4]. Имеющееся методическое обеспечение Росстата могло бы быть скорректировано в направлении сбора и систематизации данных о развиваемых и внедряемых в нашей стране передовых производственных технологиях, дифференцированных не только по отраслевому применению (принадлежности), но и по «степени технологичности», а именно: высокой, средней и низкой степени технологичности, что в настоящее время отсутствует.