Макроэкономический прогноз на 2016-2018 годы: экономика проходит нижнюю точку кризиса

Автор: В. Аверкиев, С. Дробышевский, М. Турунцева, М. Хромов

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 10 (28), 2016 года.

Бесплатный доступ

Макроэкономический прогноз для наиболее вероятных сценариев в 2016–2018 гг. показывает, что нижняя точка текущего кризиса окажется пройдена в середине 2016 г., и со второго полугодия будет наблюдаться стабилизация или даже рост экономики РФ. В 2017–2018 гг. рост ВВП представляется вероятным практически для всего спектра возможных сценариев (если не предполагать новой волны резкого снижения цен на нефть). Этот рост нельзя назвать устойчивым, поскольку он связан с восстановлением внутреннего делового цикла, использованием незагруженных производственных мощностей и увеличением числа фактически отработанных часов работниками предприятий. Инвестиционная активность продолжит оставаться слабой. Восстановление розничного товарооборота будет отставать от восстановления реальных доходов населения, тогда как чистые сбережения населения – расти. Инфляция заметно снизится, однако, по всей видимости, не удастся достигнуть к концу 2017–2018 гг. цели в 4%.

Короткий адрес: https://sciup.org/170176603

IDR: 170176603

Текст научной статьи Макроэкономический прогноз на 2016-2018 годы: экономика проходит нижнюю точку кризиса

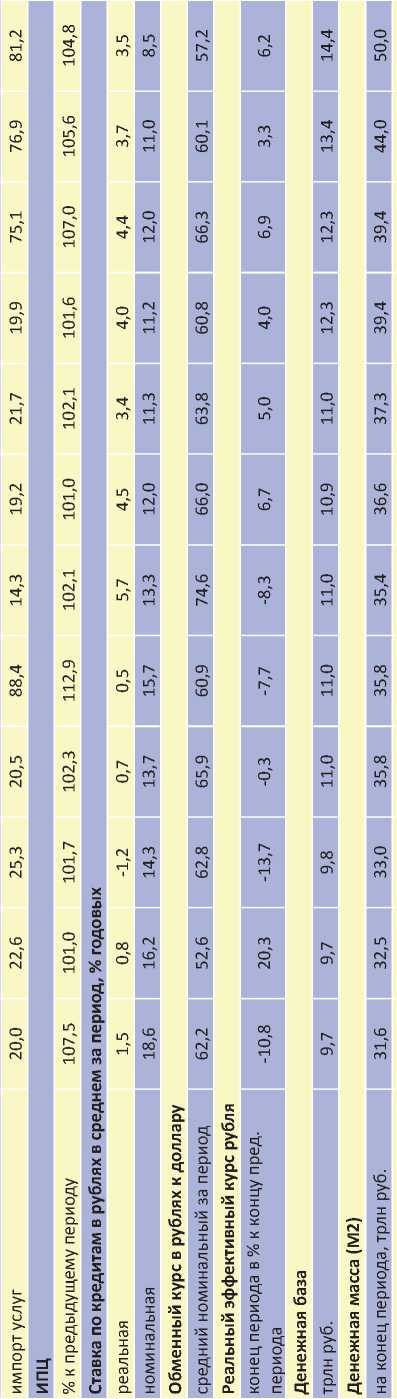

В I кв. 2016 г. наблюдалось улучшение в динамике ряда социальноэкономических показателей РФ по сравнению с I кв. предыдущего года. В частности, темп падения ВВП в I кв. 2016 г. замедлился до 1,2% (по отношению к I кв. 2015 г., для сравнения – аналогичный показатель в I кв. 2015 г. составил 2,8%). Инвестиции сократились на 4,8%, оборот розничной торговли – на 5,2%, реальные располагаемые денежные доходы населения – на 4,7%. Индекс потребительских цен вырос за I кв. на 2,1% (против 7,5% в I кв. 2015 г.). Средняя за квартал ставка процента по кредитам в рублях в номинальном выражении составила 13,3% годовых, оставаясь в реальном выражении на достаточно высоком уровне – 5,7%. Денежная база по итогам I кв. 2016 г. практически не изменилась, оставшись на уровне 11 трлн руб. При этом рублевая денежная масса (агрегат М2) чуть сократилась до 35,4 трлн руб.

Объем внешней торговли в долларовом выражении продолжает падать: по сравнению с I кв. 2015 г. экспорт упал на 33,2%, а импорт снизился на 15,2%.

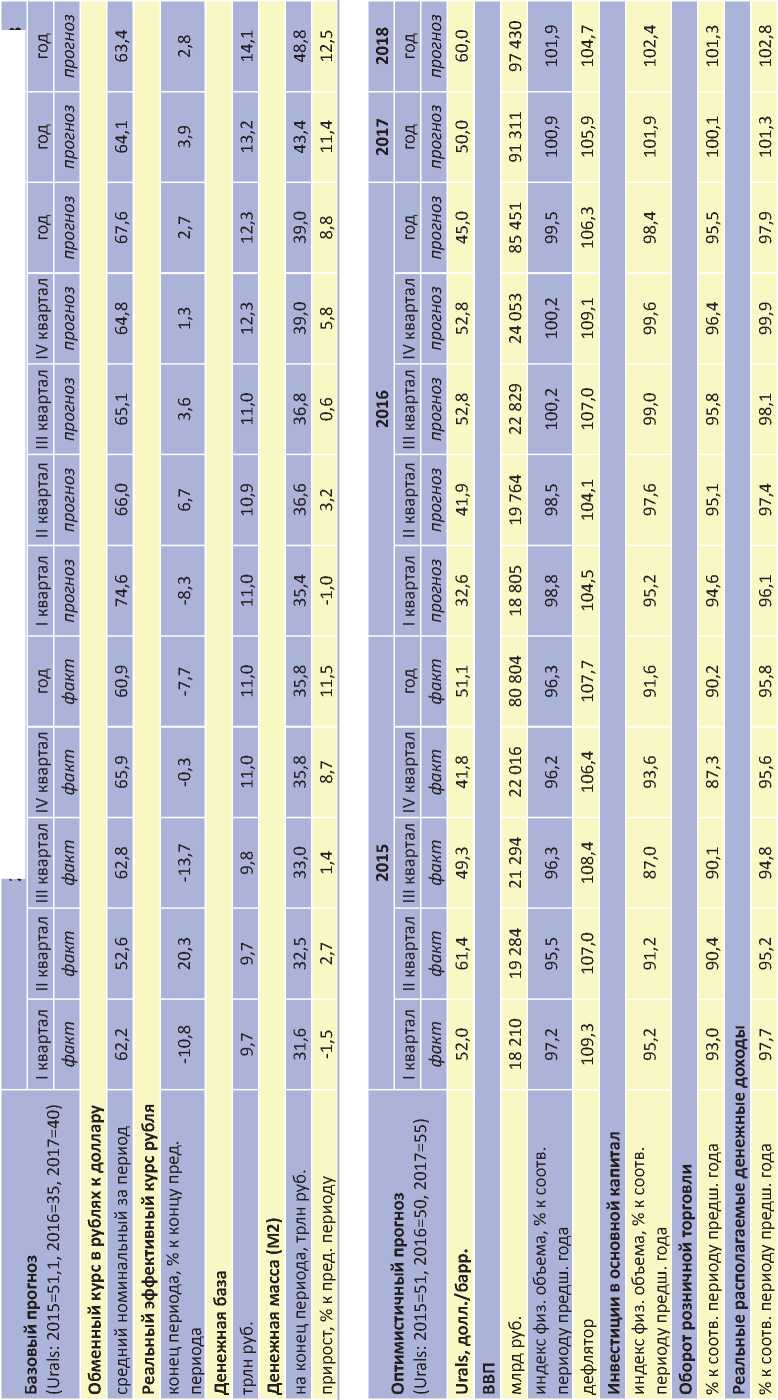

Среднее значение номинального обменного курса рубля к доллару в 2015 г. составило 74,6 руб. за долл. Реальный эффективный курс рубля упал на 8,3%.

При оценке перспектив развития российской экономики в период 2016–2018 гг. мы исходили из двух возможных сценариев в зависимости от конъюнктуры мирового рынка нефти. При этом в обоих сценариях мы ожидаем в 2016 г. сокращения объема экономики и снижения основных макроэкономических показателей в реальном выражении. В 2017– 2018 гг. российская экономика может выйти на слабоположительные темпы роста даже при базовом варианте развития внешних условий.

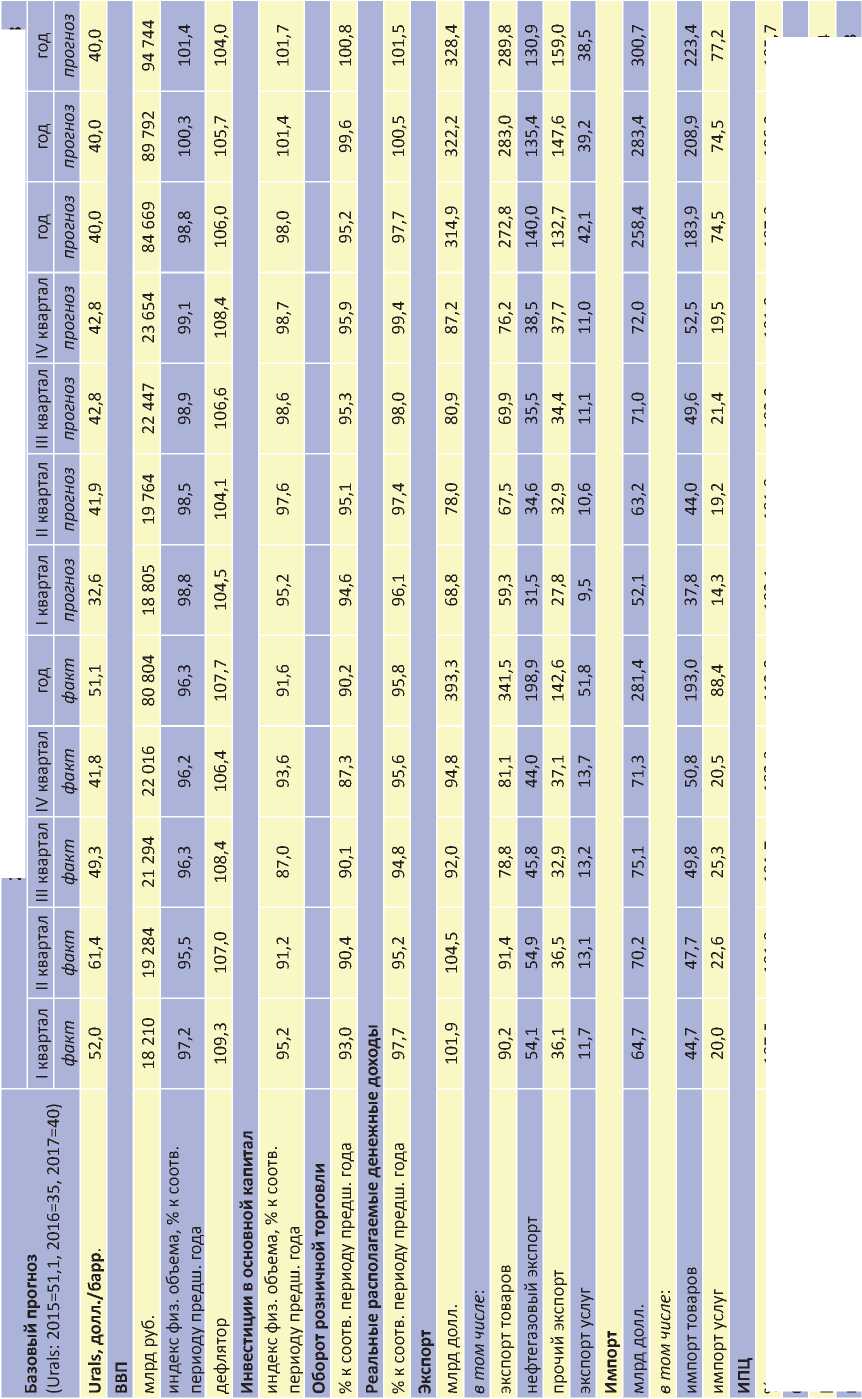

В базовом сценарии среднегодовая цена нефти марки Urals предполагается равной 40 долл./барр. в 2016–2018 гг. При такой цене на нефть не следует ожидать существенного улучшения условий внешней торговли для российской экономики в ближайшие два года. Этот сценарий по внешним условиям соответствует базовому сценарию прогноза социально-экономического развития России, разработанному Минэкономразвития России в начале мая 2016 г. на трехлетний период (до 2019 г.)1.

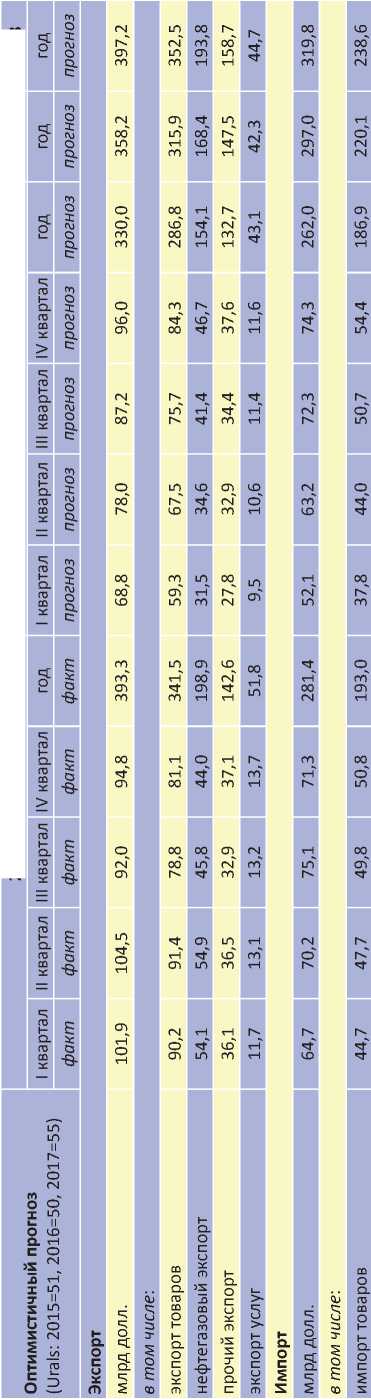

Согласно оптимистическому сценарию среднегодовая цена нефти марки Urals увеличится до 45 долл./барр. в 2016 г., и положительная динамика нефтяных цен на мировом рынке сохранится и в дальнейшем (50 долл./барр. в 2017 г., 60 долл./барр. в 2018 г.).

Как уже было сказано выше, в 2016 г. мы ожидаем продолжения сокращения реального ВВП в обоих сценариях: на 1,2% по базовому сценарию и на 0,5% – по оптимистическому. В 2017 г. падение прекратится, и рост ВВП составит 0,3% по базовому сценарию и 0,9% по оптимистическому. В 2018 г. прогнозируемый рост экономики превысит 1%: в базовом сценарии – 1,4%, в оптимистическом – 1,9%. Индекс-дефлятор ВВП будет снижаться вслед за замедлением инфляционных процессов в российской экономике. В оптимистичном сценарии его величина будет чуть выше вследствие повышения цен на энергоресурсы и другие полезные ископаемые как в долларовом, так и в рублевом выражении.

Похожим образом будут вести себя и остальные характеристики экономической активности. По базовому сценарию в 2016 г. инвестиции в основной капитал в реальном выражении упадут на 2%, оборот розничной торговли – на 4,8%, реальные располагаемые доходы – на 2,3%. В 2017 г. прогнозируется дальнейшее падение товарооборота на 0,4% при небольшом росте инвестиций (1,4%) и реальных располагаемых доходов (0,5%). В 2018 г. все показатели покажут рост: инвестиций – на 1,7%, оборот розничной торговли – на 0,8% и реальные располагаемые денежные доходы на 1,5%.

Отставание темпов роста потребления домашних хозяйств – реального объема розничного товарооборота от динамики реальных располагаемых доходов – обусловливается медленным восстановлением рынка потребительского кредитования и сохранением преимущественно сберегательной модели поведения населения. Более активно, по нашему мнению, банки будут развивать жилищное кредитование, что позитивно скажется на долговой нагрузке на доходы населения. Более длительные сроки и низкие ставки по кредитам на покупку жилья предопределяют снижение объемов обслуживания долговой нагрузки2.

В оптимистическом сценарии в 2016 г. также прогнозируется продолжение падения всех перечисленных показателей. Инвестиции снизятся на 1,6%, товарооборот – на 4,5% и доходы – на 2,1%. Однако в 2017– 2018 гг. динамика этих показателей переходит в зону роста: индекс инвестиций в основной капитал вырастет на 2,9% в 2017 г. (на 2,4% – в 2018 г.), реальный товарооборот – на 0,1% (1,3% – в 2018 г.), и реальные доходы населения – на 1,3% (на 2,8% в 2018 г.). Инфляция (по ИПЦ) в 2016 г. составит 7,3%, в дальнейшем замедляясь до 6,2–5,7% по базовому сценарию и 5,6–4,8% – по оптимистическому.

При выполнении этих предпосылок среднегодовой номинальный обменный курс рубля в базовом сценарии составит в 2016 г. 67,6 руб. за долл., в 2017 г. – 64,1 руб. за долл. и в 2018 г. – 63,4 руб. за долл. В оптимистическом сценарии мы ожидаем, что номинальный обменный курс рубля в 2016–2019 гг. составит 66,3; 60,1 и 57,2 руб. за долл. соответственно. Реальный эффективный курс рубля вырастет в 2016 г. на 2,7% в базовом сценарии и на 6,9% в оптимистическом. Дальше продолжит рост в обоих сценариях, составив в 2017 г. в базовом сценарии 3,9% (3,3% – в оптимистическом) и 2,8% в 2018 г. (6,2% – в оптимистическом).

В случае если среднегодовые цены на нефть в 2016 г. окажутся ниже чем в 2015 г., объем внешнеторговых операций продолжит сокращаться. По базовому сценарию прогнозируемый объем экспорта составит 314,9 млрд долл., а импорта – 258,4 млрд долл.; с небольшим ростом в 2017–2018 гг. до 322,2 (328,4) и 283,4 (300,7) млрд долл. соответственно. По оптимистическому сценарию прогнозируемая динамика показателей экспорта и импорта будет аналогичной: сокращение показателей до 330 и 262 млрд долл. в 2016 г. и их небольшой рост до 358,2 (397,2) и 297 (319,8) млрд долл. в 2017–2018 гг.

Процентные ставки продолжат оставаться достаточно высокими. В базовом сценарии в 2016 г. номинальная процентная ставка по рублевым кредитам прогнозируется на среднем уровне 12,1% годовых (реальная – 4,4%), в 2017 г. – 11,4% (3,5% – реальная) и 9,3% (3,4% – реальная) в 2018 г. По оптимистическому прогнозу в 2016, 2017 и 2018 гг. номинальная ставка составит 12,0, 11,0 и 8,5% (реальная – 4,4, 3,7 и 3,5%) соответственно.

Как видно из приведенных выше оценок, номинальные кредитные ставки в 2018 г. снизятся до уровня, характерного для периода 2011– 2012 гг. (8,5–9,0% годовых), когда кредитование восстанавливалось после кризиса 2008–2009 гг.

Мы прогнозируем умеренный рост денежных агрегатов. По базовому сценарию рост денежной массы (агрегат М2) в 2016 г. составит 8,8%, а денежной базы – 11,8%; по оптимистическому – 9,9 и 11,8%, соответственно. В 2017 г. рост продолжится и в базовых условиях М2 вырастет на 11,4% (на 11,9% – в оптимистических), а денежная база на 7,3 и 8,9% – в базовом и оптимистическом сценариях, соответственно. В 2018 г. денежный агрегат М2 вырастет на 12,5% по базовому сценарию и на 13,5% по оптимистическому. Рост денежной базы составит 6,8 и 7,5% по каждому из сценариев.

Основным источником роста денежного предложения в 2016 г. как и в 2015 г. останется расходование средств Резервного фонда1. А в 2017– 2018 гг., по мере его исчерпания, мы ожидаем возобновления роста рефинансирования банковского сектора Банком России на фоне перехода к финансированию дефицита бюджета за счет внутренних заимствований.

Таким образом, наши расчеты динамики основных макроэкономических показателей для наиболее вероятных сценариев развития экономики РФ в 2016–2018 гг. свидетельствуют о том, что в нижняя точка текущего спада будет пройдена в середине 2016 г., и со второго полугодия текущего года можно говорить о возобновлении медленного роста (либо при неблагоприятных внешних условиях стабилизации) экономики. Устойчиво положительные темпы роста ВВП, тем не менее, возможны не ранее 2018 г.

Мы также предполагаем медленное улучшение ситуации с конъюнктурной компонентой роста, связанной с восстановлением внутреннего делового цикла, использованием незагруженных производственных мощностей и увеличением числа фактически отработанных часов работниками предприятий1. Это объясняет, в частности, запаздывающее восстановление динамики инвестиций в основной капитал и сохранение высоких реальных процентных ставок в экономике при умеренном росте банковского кредитования.

Отдельно хотелось бы остановиться на динамке инфляции. В обоих сценариях Банку России не удается достичь заявленной цели в 4% годовых в конце 2017–2018 гг., однако инфляция устойчиво снижается от года к году, опускаясь до исторических минимумов (ниже 6% в годовом измерении). В этой связи, с нашей точки зрения, ЦБ РФ не должен пересматривать целевое значение инфляции, поскольку повышение таргета по инфляции будет означать рост инфляционных ожиданий экономических агентов, и фактическая инфляция станет снижаться еще медленнее. Кроме того, полученные прогнозные значения инфляции на конец 2017–2018 гг. находятся, по сути, в пределах верхней границы условного диапазона ±2 п.п., который хотя и не задан как элемент политики Банка России, тем не менее, достаточно распространенный элемент инфляционного таргетирования в развивающихся экономиках, особенно в условиях негативного шока внешней конъюнктуры2.

Переход к более высоким устойчивым темпам роста ВВП, восстановление инвестиционной активности и банковского кредитования, быстрое снижение инфляции возможны при более фундаментальных изменениях в экономике (повышение совокупной факторной производительности, отмена экономических санкций, заметное улучшение внешней конъюнктуры – не только рост цен на товары российского экспорта, но и расширение внешних рынков для увеличения физических объемов экспорта). Однако эти сценарии в краткосрочной перспективе (до 2-х лет) крайне маловероятны и не рассматриваются в нашем прогнозе.

2015 2016 2017 2018

% к предыдущему периоду 107,5 101,0 101,7 102,3 112,9 102,1 101,0 102,2 101,9 107,3 106,2 105,

Ставка по кредитам в рублях в среднем за период, % годовых реальная 1,5 0,8 -1,2 0,7 0,5 5,7 4,5 3,5 3,9 4,4 3,5 3,4

номинальная 18,6 16,2 14,3 13,7 15,7 13,3 12,0 11,5 11,5 12,1 11,4 9,3

2015 2016 2017 2018

2015 2016 2017 2018

прирост, % к пред. периоду -1,5 2,7 1,4 8,7 11,5 -1,0 3,2 1,9 5,6 9,9 11,9 13,5