Макроэкономический прогноз на 2017-2018 годы: ставка на слабый рубль себя не оправдает

Автор: В. Аверкиев, С. Дробышевский, М. Турунцева, М. Хромов

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 7 (45), 2017 года.

Бесплатный доступ

Сокращение масштабов спада ВВП в 2015–2016 гг. после пересмотра данных Росстатом повлекло за собой возникновение «эффекта базы» в отношении прогнозов на 2017–2018 гг.: результаты восстановительного роста также стали скромнее. В базовом сценарии мы ожидаем роста экономики в 2017–2018 гг. на 1,2–1,8% и инфляцию к концу 2018 г. ниже целевого значения в 4%. Предлагаемая рядом экспертов политика более слабого номинального курса рубля, как показывают наши расчеты, в аналогичных внешних условиях приведет лишь к кратковременному положительному эффекту для темпов экономического роста, так же как и к немедленному снижению доверия к российской национальной валюте и потере ее покупательной способности. В ближайшие два года реализуемый ЦБ РФ режим инфляционного таргетирования и свободного плавания курса рубля позволяет достичь лучших макроэкономических показателей.

Короткий адрес: https://sciup.org/170176728

IDR: 170176728

Текст научной статьи Макроэкономический прогноз на 2017-2018 годы: ставка на слабый рубль себя не оправдает

Публикация Росстатом второй оценки ВВП за 2016 г. и актуализированных данных за три его квартала, а также первой оценки ВВП за IV квартал 2016 г. серьезно изменили представления об экономической динамике в России в 2016 г. Темп падения ВВП составил всего 0,2% в 2016 г. по сравнению с 2015 г., а в IV квартале 2016 г., впервые за два года, физический объем ВВП увеличился по сравнению с соответствующим периодом предыдущего года (на 0,3%). Изменение в лучшую сторону (хотя и при сохранении негативной динамики) продемонстрировали и некоторые другие базовые макроэкономические показатели.

Такое изменение рядов основных макроэкономических переменных, с учетом недавнего пересмотра «вверх» и результатов за 2015 г., может сказаться на качестве разрабатываемых прогнозов. К сожалению, Росстат не обновляет ряды данных «назад» больше, чем на 1–2 года, и единые ряды основных показателей социально-экономического развития России хотя бы за последние 15 лет отсутствуют. Восстановление в единой методологии исторических рядов макроэкономических данных является крайне важной задачей и для проведения анализа текущей ситуации, и для разработки обоснованных прогнозов экономического развития РФ.

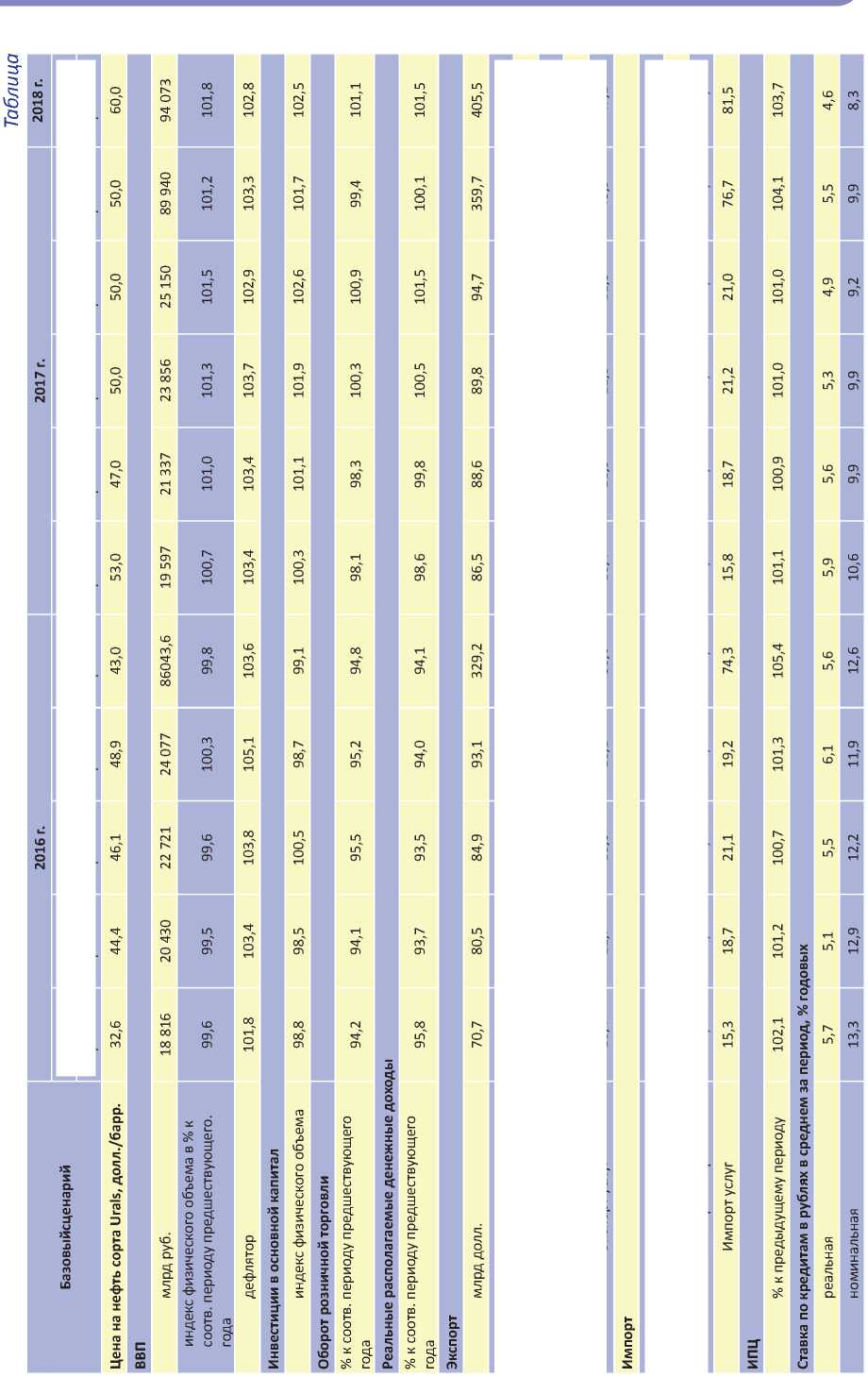

При построении базового сценария прогноза экономического развития на ближайшие два года мы исходили из предположения, что среднегодовая цена на нефть составит 50 долл./барр. в 2017 г. (факт I квартала – 53 долл./барр.) и поднимется до 60 долл./барр. в 2018 г. Это предположение совпадает с тем, которое мы делали в нашем предыдущем прогнозе1, и означает, что условия внешней торговли для российской экономики в ближайшие два года будут более благоприятными, чем в 2016 г.

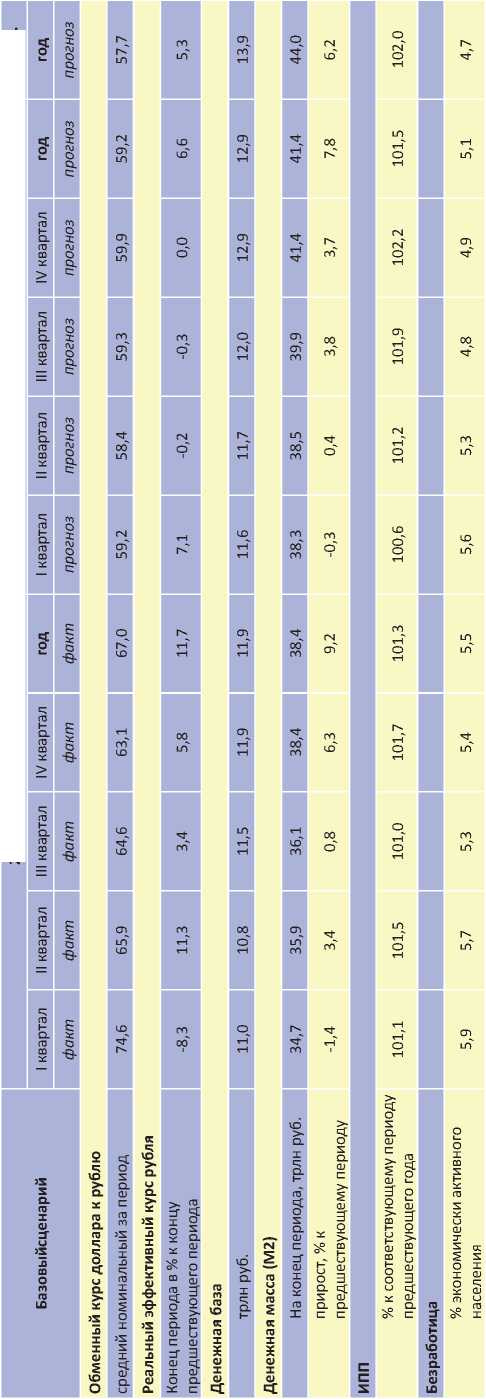

В базовом варианте мы оценивали динамику курса рубля, исходя из заданных внешнеэкономических условий и сохранения политики свободного плавания при минимальном участии Минфина России на валютном рынке. В этом случае, согласно нашим расчетам, среднегодовой обменный курс рубля к доллару составит 59,2 руб./долл. в 2017 г. и 57,7 руб./долл. – в 2018 г. Реальный эффективный курс вырастет на 6,6 и 5,3% соответственно.

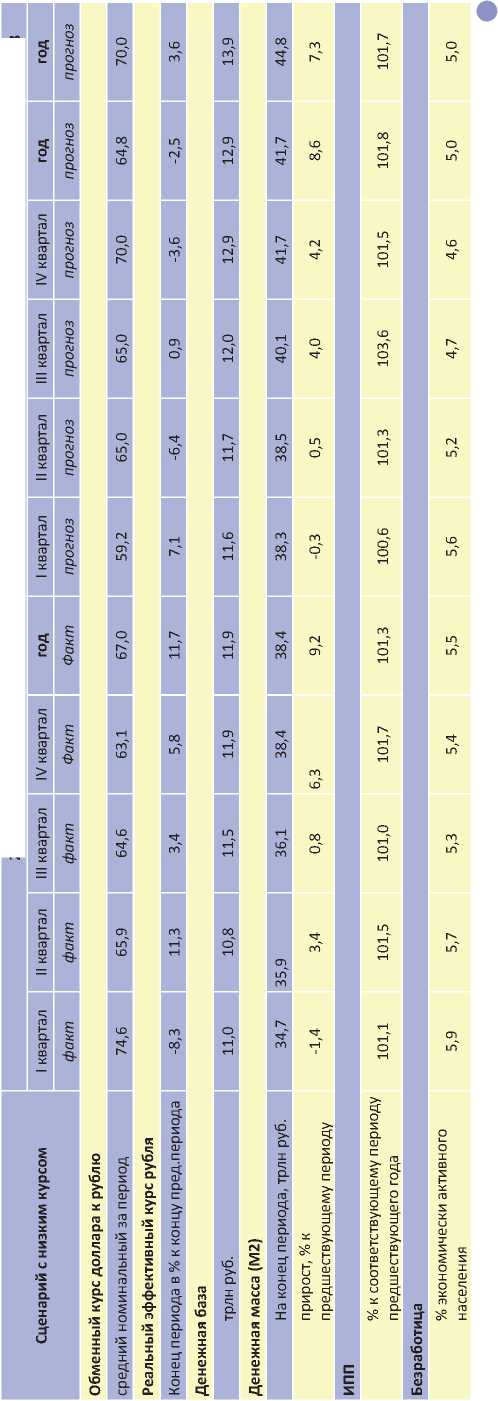

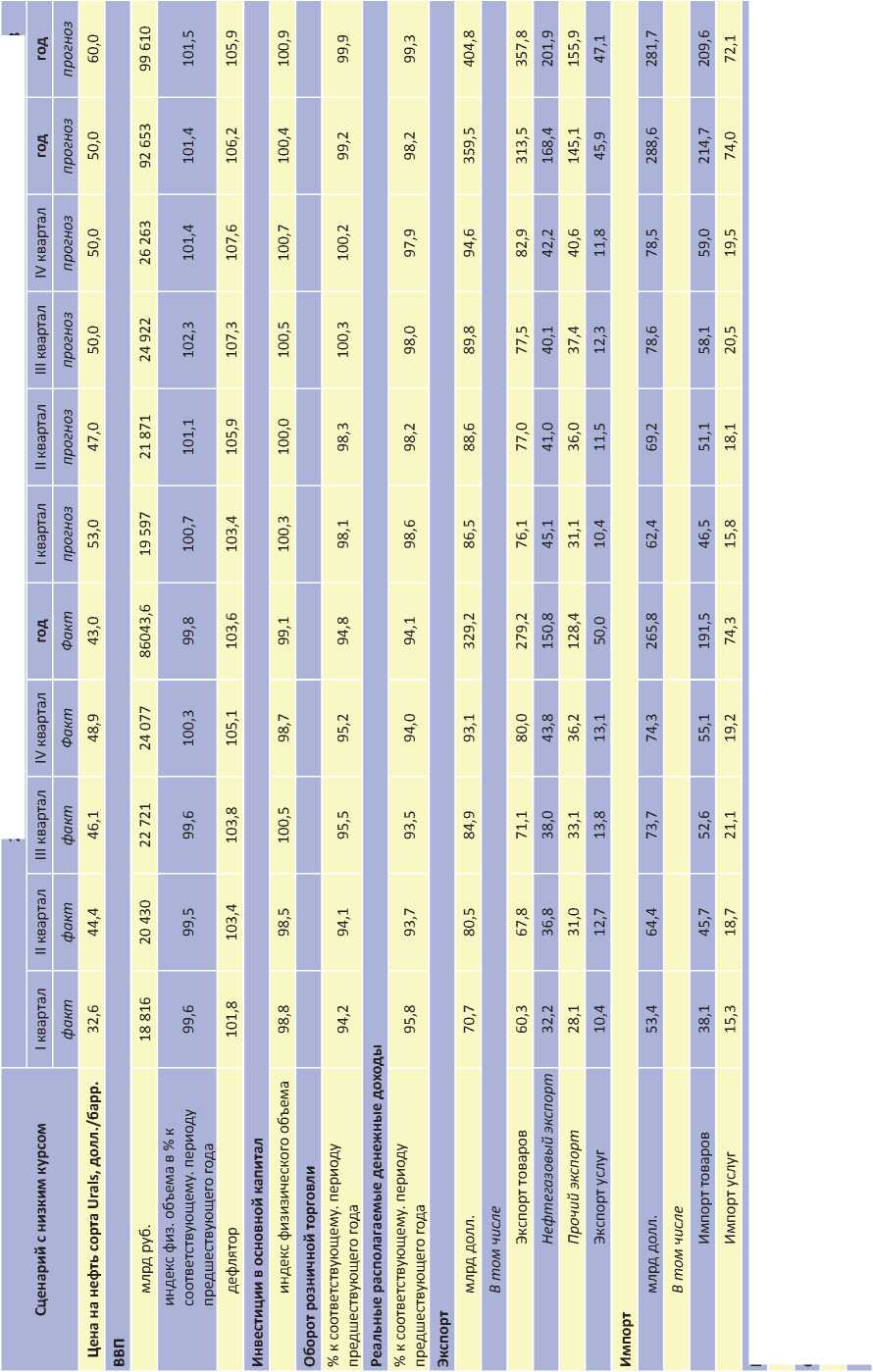

В ряде разрабатываемых в настоящее время программ экономического развития России предлагается проводить политику ослабления рубля, чтобы обеспечить конкурентоспособность российских производителей, стимулировать импортозамещение и запустить механизм экономического роста на первом этапе, пока не начали в полную силу работать эффекты от осуществляемых капиталовложений, повышения производительности труда и снижения административного давления на бизнес1. Для оценки последствий выбора такого варианта экономической политики мы построили альтернативный сценарий, предполагающий проведение в ближайшие два года политики ослабления национальной валюты и снижения номинального обменного курса рубля к доллару до 64,8 руб./долл. в 2017 г. и 70 руб./долл. в 2018 г.

В этом сценарии национальная валюта будет ослабевать не только в номинальном, но и в реальном выражении. Падение реального эффективного курса рубля в 2017 г. составит 2,5%. Однако уже в 2018 г., несмотря на номинальное падение, реальный эффективный курс вырастет на 3,5% вследствие более высокого уровня инфляции в РФ. Внешнеэкономические условия мы полагаем неизменными для обоих вариантов прогноза.

В обоих сценариях прогнозируется увеличение реального объема выпуска в экономике в 2017–2018 гг. В базовом сценарии в 2017 г. рост реального ВВП прогнозируется на уровне 1,2%, а в 2018 г. – на 1,8%. Отметим, что по сравнению с январским прогнозом темпы роста реального ВВП снижены на 0,2–0,4 п.п., что объясняется, в первую очередь, «эффектом базы», связанным с переоценкой в лучшую сторону данных за 2015–2016 гг. и соответственно меньшим по масштабам восстановлением экономики при выходе из рецессии. В то же время различие между прогнозами лежит в пределах точности используемых методов и, в любом случае, можно говорить о росте экономики в 2017–2018 гг. в пределах от одного до двух процентов.

В сценарии с низким курсом рубля реальный ВВП вырастет в 2017 г. на 1,4% (т.е. выше, чем в базовом), однако в 2018 г. темп роста реального ВВП составит всего 1,5%, что ниже, чем в базовом сценарии. Иными словами, использование низкого курса рубля не позволяет, во-первых, добиться заметного последовательного ускорения темпов экономического роста от года к году, и, во-вторых, уже начиная со второго года такой политики негативные сопутствующие эффекты замедлят темпы роста экономики в сравнении с политикой свободного плавания.

К числу таких негативных эффектов мы относим в первую очередь невозможность одновременно обеспечить более низкий уровень номинального курса рубля, уровень инфляции в пределах 4% в год, доверие населения к национальной валюте (проявляющееся в том числе в отказе от сберегательной модели поведения с приоритетом вложений в валюту в пользу расширения потребительской активности) и низкий уровень ключевой ставки (ставка должна быть в этом случае выше, чтобы исключить выгодность спекулятивных операций на валютном рынке на заемные у ЦБ РФ рубли).

По большинству других прогнозируемых макроэкономических переменных ситуация по сценариям аналогичная. В базовом сценарии наблюдается положительная динамика от года к году, однако по сравнению с январским прогнозом абсолютные цифры прироста несколько снижаются. В сценарии с низким курсом рубля – в 2017 г. макроэкономические показатели демонстрируют лучшую динамику, чем в базовом сценарии, однако в 2018 г. они замедляются и оказываются ниже значений базового.

Прогноз индекса потребительских цен по базовому сценарию составит 4,1 и 3,7% в 2017 и 2018 гг. соответственно. В сценарии с низким курсом рубля – 6,1 и 5,7%. Таким образом, в сценарии с низким курсом рубля мы предполагаем, что Банк России будет вынужден отказаться от достижения таргета инфляции в 4%, как, впрочем, и от инфляционного таргетирования в целом – таргетироваться должен курс.

С нашей точки зрения, смена режима денежно-кредитной политики при наблюдаемом приближении к выполнению принятых на себя обязательств (инфляция в начале апреля 2017 г. уже практически достигла 4%), несет серьезные репутационные риски как для Банка России, так и для все экономической политики в стране. Прогнозируемые нами относительно низкие темпы инфляции в сценарии с низким курсом (не выше 6,5%) возможны в этой ситуации только при сохранении жесткой процентной политики – ключевая ставка ЦБ РФ должна находиться на уровне не ниже 12% годовых. В противном случае риски атаки на курс рубля и переноса изменения курса в цены сильно возрастают, и сохранить курс в целевом диапазоне 65–70 руб./долл. не удастся. Последствиями этого являются также сохранение высоких процентных ставок для конечных заемщиков и слабая инвестиционная активность.

В рамках базового сценария процентные ставки по кредитам для нефинансового сектора будут снижаться до 9,9% в 2017 г. и 8,3% в 2018 г., тогда как в сценарии с низким курсом они останутся на уровне 11,9 и 12,8%, соответственно. При этом реальные ставки по кредитам, несмотря на более высокую во втором сценарии инфляцию, также будут выше реальных ставок в базовом сценарии на 1–2 п.п.

Согласно обоим сценариям, в 2017 г. будет наблюдаться рост экспорта и импорта по отношению к 2016 г. Экспорт в базовом сценарии вырастет до 313,7 млрд долл. в 2017 г. и 358,4 млрд долл. в 2018 г. В сценарии с низким курсом в 2017 г. экспорт вырастет до 313,5 млрд долл., а в 2018 г. – до 357,8 млрд долл., т.е. мы не увидим расширения несырьевого экспорта в этом сценарии по сравнению с базовым. Импорт в 2017 г. вырастет до 222,1 млрд долл. в рамках базового сценария и до 214,7 млрд долл. в рамках сценария с низким курсом. В 2018 г. прогнозируемый объем импорта вырастет до 241,6 млрд долл. в базовом сценарии и снизится до 209,6 млрд долл. во втором сценарии.

Очевидно, что достижение низкого номинального обменного курса рубля при положительном сальдо счета текущих операций во втором сценарии подразумевает более высокий отток капитала, в том числе, в форме долларизации активов внутри страны.

Таким образом, сценарий с низким обменным курсом рубля может дать лишь кратковременное, в пределах одного года, ускорение темпов экономической активности, хотя уже и в этот период вероятны снижение доверия к рублю и возобновление долларизации экономики, рост инфляции, сохранение высоких ставок (как номинальных, так и реальных) по кредитам нефинансовому сектору. Уже начиная со второго года, динамика всех макроэкономических показателей в таком сценарии становится хуже, чем в сценарии с плавающим курсом рубля и политикой инфляционного таргетирования.

|

8 |

|

|

? |

8 м |

|

га X га |

8 м g 8 м g |

|

га X |

8 м g |

|

с; га |

8 м g |

|

Е |

|

|

га X |

Е 8- |

|

га X |

Е 8- |

|

га |

Е 8- |

|

с; га |

Е 8- |

|

со |

$ |

|||

|

со m |

00 |

£ |

от' |

|

|

S |

о |

2' |

||

|

от |

o' |

от |

(N |

|

|

°- |

§ |

2 |

||

|

от |

от' |

|||

|

ОТ |

°0, о |

СО |

О' |

|

|

о О' 00 |

о |

от' |

||

|

^L |

о со |

от' |

от' |

|

|

00 |

«> о со |

^ |

||

|

со о |

гч' |

со |

о |

|

|

Е CL g со ф о 8 м Е 85 |

Е CL g О cl С |

|||

|

§ о Е со |

CD о го со о н н о с m |

н о m |

||

|

от' |

от |

|

|

^ |

я |

|

|

00 |

00 со |

|

|

о 00 |

От |

|

|

о |

от |

|

|

от' |

s' |

|

|

От |

||

|

m |

||

|

от' |

от |

|

|

от' LO |

00 |

|

|

Е с; о 3 5 |

о Е со |

со о га н о с к |

2016 г. 2017 г. 2018 г.

2016 2017 2018

ИПЦ % к предыдущему периоду 102,1 101,2 100,7 101,3 105,4 101,1 101,7 101,3 101,7 106,1 105,7

Ставка по кредитам в рублях в среднем за период, % годовых реальная 5,7 5,1 5,5 6,1 5,6 5,9 6,2 6,6 6,6 6,3 6,7

номинальная 13,3 12,9 12,2 11,9 12,6 10,6 11,5 12,6 13,0 11,9 12,8

2016 2017 2018