Малая и средняя промышленность в РФ: в поисках инвестиций

Автор: Власов М.М.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4-2 (13), 2014 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140109245

IDR: 140109245

Текст статьи Малая и средняя промышленность в РФ: в поисках инвестиций

Данное исследование посвящено анализу поиска внешних финансовых ресурсов в сегменте малого и среднего бизнеса отрасли промышленности.

Как показывают исследования, проводимые «Эксперт-РА», малый и средний бизнес в отечественной экономике испытывает самый сильный инвестиционный голод. [1] Другое исследование, проведенное этим же рейтинговым агентством, показывает сильнейший инвестиционный голод в отрасли промышленности.

Таким образом, напрашивается вывод о том, что максимальный недостаток в инвестиционных ресурсах испытывают малые и средние предприятия промышленного сегмента.

Докажем это с помощью банковской статистики.

ТОП-30 крупнейших банков по уровню капитализации в 2013 году увеличили объем кредитования малого и среднего бизнеса до 4,3 трлн. руб. При этом финансовые ресурсы распределились по следующим отраслям:

-

• 44,3% - торговля (оптовая, розничная, в

специализированных магазинах, пр.);

-

• 27,2% - услуги (транспортные, медицинские, пр.);

-

• 12,8% - рестораны, кафе;

-

• 7,1% - недвижимость;

-

• 8,6% - прочие отрасли. [2]

Отрасли промышленности в общей совокупности выданных кредитов предприятиям малого и среднего бизнеса по разным оценкам отдают от 2 до 4%.

Причина такого невысокого показателя кроется как в малой доле промышленных предприятий в сегменте малого и среднего бизнеса (всего около 14% от общего количества и 19% от объема генерируемого малым бизнесом ВВП) [3], так и в высоком проценте отказов в кредитовании представителям данной отрасли.

По результатам авторского исследования, проведенного среди трех ведущих банков в сфере кредитования малого и среднего бизнеса, доля отказов предприятиям промышленности достигает 84% (согласно проведенному анализу за 2013 год по Санкт-Петербургским подразделениям банков).

Таблица 1. Одобренные обращения промышленных предприятий МСБ

|

Заявки |

Банк 1 |

Банк 2 |

Банк 3 |

|

Поступившие |

1619 |

1226 |

1411 |

|

Отказанные |

1457 |

979 |

1139 |

|

Одобренные |

162 |

247 |

272 |

Причины отказа варьируются:

-

• 34% предприятий не прошли проверку банковской

службы безопасности, рассматривающей репутационную характеристику предприятий и их руководства (судебные процессы, кредитная история, неурегулированная задолженность, уголовная и административная судимость и пр.);

-

• 38% предприятий не соответствовали требуемым

финансовым параметрам;

-

• 19% предприятий не получили финансирования по

причине высокого риска отрасли и региона вложения средств;

-

• 5% предприятий не смогли представить достаточное

обеспечение;

-

• 4% предприятий получили одобрение, но отказались

от предложенных им условий финансирования, т.к. они значительно расходились с требованиями, обеспечивающими окупаемость инвестиций.

При этом по всему сегменту малого и среднего бизнеса эта статистика выглядит следующим образом:

Таблица 2. Одобренные обращения предприятий МСБ

|

Заявки |

Банк 1 |

Банк 2 |

Банк 3 |

|

Поступившие |

11213 |

9788 |

10799 |

|

Отказанные |

5694 |

5915 |

4332 |

|

Одобренные |

5519 |

3873 |

6467 |

Причины отказов:

-

• 31% предприятий не прошли проверку банковской

службы безопасности;

-

• 21% предприятий не соответствовали требуемым

финансовым параметрам;

-

• 10% предприятий не получили финансирования по

причине высокого риска отрасли и региона вложения средств;

-

• 27% предприятий не смогли представить достаточное

обеспечение;

-

• 11% предприятий получили одобрение, но

отказались от предложенных им условий финансирования, т.к. они значительно расходились с требованиями, обеспечивающими окупаемость инвестиций.

По итогам анализа представленных данных можно утверждать, что у промышленных предприятий малого и среднего бизнеса приблизительно средний по сегменту процент прохождения проверки банковской службой безопасности. Преимуществом отрасли промышленности является наличие залогового обеспечения, как правило, достаточного для покрытия привлекаемого финансирования. Среди слабых сторон можно выделить работу в регионах, не пользующихся популярностью среди банковского сектора при выборе кредитования, а также более негативное по отношению к среднему предприятию сегмента финансовое состояние.

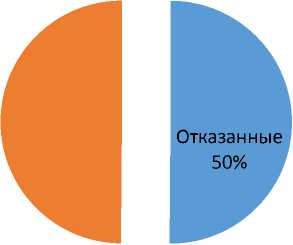

При этом разница в проценте одобренных заявок, а именно, в финансировании предприятий МСБ в целом и промышленной отрасли данного сегмента выглядит следующим образом (Диаграмма 1)

Диаграмма 1. Сравнение долей одобренных обращений

Всего МСБ

Одобренные 50%

Промышленные МСП

Одобренные 16%

Отказанны

84%

Результаты сравнения лишний раз подтверждают, что наибольшие трудности с привлечением финансирования в российской экономике наблюдаются среди промышленных предприятий сегмента малого и среднего бизнеса. Именно по этой причине практическая часть настоящего исследования посвящена управлению кредитной привлекательностью малого промышленного предприятия.

Согласно результатам исследования, можно определить ключевые факторы, обеспечивающие привлекательность предприятий малого и среднего бизнеса для их основного инвестора – банковского сектора:

-

• факторы, определяющие финансовое состояние;

-

• факторы, определяющие репутацию компании (кредитная история, репутация собственников и пр.);

-

• факторы, определяющие инвестиционную привлекательность страны, отрасли, региона, в котором действует компания.

Данная группировка факторов, основанная на деятельности отечественного банковского сектора в области кредитования малого бизнеса, дает возможность построения модели оценки кредитной привлекательности, базирующейся на существующей практике, а, следовательно, позволяющей получать практические выводы и принимать управленческие решения в сфере управления кредитной привлекательностью фирмы. Более того, т.к. данная классификация отражает все используемые при оценке кредитной привлекательности группы факторов, модель, построенная на ее основе, будет в достаточно степени комплексной и позволит полноценно отразить видение коммерческими банками каждого анализируемого предприятия.

Малый и средний бизнес должен понимать, что коммерческий банк, в отличие от частного инвестора, является заложником правил системы, устанавливаемых Банком России, на основе которых он формирует свою кредитную политику в отношении каждого сегмента. Эта политика, конечно, максимально подстраивается под российские реалии, но остается объективным и неизменным условием привлечения финансирования. Малому и среднему бизнесу нужно это принять, понять, каким образом банки определяют кредитоспособность предприятия, и суметь подвести свои показатели под их стандарты.

Список литературы Малая и средняя промышленность в РФ: в поисках инвестиций

- http://raexpert.ru/researches/year_report/2012/

- http://www.taminfo.ru/federal-news/economika/25322-obem-vydannyh-kreditov-malomu-i-srednemu-biznesu-krupnymi-bankami-v-2013-godu-vozros-na-218.html

- http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/enterprise/reform/#