Маркетинг-контроллинг как фактор повышения эффективности деятельности предприятия

Автор: Соловьв А.Н.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Прикладные исследования социально-экономических процессов

Статья в выпуске: 1 (28), 2013 года.

Бесплатный доступ

Для повышения эффективности хозяйственной деятельности требуется комплексное решение многочисленных проблем, связанных с управлением предприятием. Именно эти проблемы призван решать контроллинг, цель которого - обеспечение руководителей необходимой и своевременной информацией для принятия действенных решений по управлению бизнесом.

Контроль маркетинга, аудит маркетинга, контроллинг, маркетинг-контроллинг, сбалансированная система показателей

Короткий адрес: https://sciup.org/142178810

IDR: 142178810

Marketing controlling as a factor to increase the enterprise efficiency

Increasing the efficiency of economic activity requires a complex solution of many problems associated with managing the enterprise. Controlling is designed to solve these problems, the aim of it is to provide relevant and timely management information for making effective decisions on business management.

Текст научной статьи Маркетинг-контроллинг как фактор повышения эффективности деятельности предприятия

Принятие маркетинговых решений представляет собой процедуру формирования стратегии и тактики поиска и оценки конкурентных преимуществ при осуществлении политики удовлетворения нужд потребителей на более высоком уровне по сравнению с конкурентами.

Необходимость внесения изменений в стратегию и тактику поведения фирмы на рынке должна быть тщательно обоснована с использованием результата непрерывного мониторинга перспективной ситуации на рынке и социальноэкономических показателей деятельности фирмы. Такой мониторинг предполагает наличие развитой системы маркетинг-контроллинга как концепции, функции и средства системного управления затратами и результатами в предпринимательской деятельности.

В современных условиях развитой рыночной экономики управление всей системой маркетинга на каждом иерархическом уровне функционирования экономики является первостепенной задачей. Маркетинг-контроллинг выступает средством интенсификации маркетинговой деятельности. Кроме того, это система поддержки и экономического обоснования планирования, оценки и контроля маркетинговых решений, обеспечивающая реализацию долгосрочных целей и стратегий предприятия, связанных с прибыльностью на базе современных информационных технологий. Данный процесс включает в себя такие стадии, как управленческий учет маркетинговых затрат; аудит маркетинга; анализ планов маркетинга, результатов и отклонений; контроль маркетинговой деятельности; мониторинг маркетинговой деятельности; выработка рекомендаций и технико-экономических обоснований для принятия маркетинговых решений; планирование; установление целей.

Маркетинговые решения тесно связаны с эффективностью предпринимательской деятельности. От их качества зависит уровень снижения неопределенности и риска в предпринимательстве. В этом контексте контроллинг маркетинговой деятельности выступает как средство пре вентивного контроля и как фактор повышения ее эффективности.

Контроль маркетинга - это процесс измерения и оценки результатов реализации стратегии и планов маркетинга, выполнения корректирующих действий, обеспечивающих достижение маркетинговых целей.

Аудит маркетинга, или стратегический контроль системы маркетинга, - это всеобъемлющая, систематическая, независимая и периодическая ревизия (проверка) среды маркетинга, целей, стратегий и отдельных видов маркетинговой деятельности фирмы и ее подразделений.

Контроллинг (от англ. controlling - осуществление регулирования , управления , контроля ) в настоящее время рассматривается как концепция системного менеджмента, управления организацией или отдельным функциональным процессом для обеспечения успешных в долгосрочной перспективе бизнес-коммуникаций. Он появился в Америке в 1970-е гг., затем перекочевал в Западную Европу, а в начале 1990-х гг. - в Россию.

По мнению американского ученого Ф.У. Тейлора, термин контроллинг имеет следующее содержание: философия и образ мышления руководителей, ориентированные на эффективное использование ресурсов и развитие предприятия (организации) в долгосрочной перспективе [1]. Это направленная на достижение целей интегрированная система информационно-аналитической и методической поддержки руководителей в процессе планирования, контроля, анализа и принятия управленческих решений по всем функциональным сферам деятельности предприятия.

Маркетинг-контроллинг - система организации контроллинга результатов маркетинг-менедж-мента на предприятии. Эта система включает подсистемы контроля и аудита, которые предполагают осуществление планирования, организации, учета, контроля, ревизии и оценки результатов реализации концепций, стратегий и планов маркетинга, эффективности мероприятий, осуществляемых для достижения тактических и стратегических целей маркетинга.

Маркетинг-контроллинг предполагает постоянный мониторинг результатов маркетинговой деятельности, показателей маркетинговой ситуации на рынке. Организация маркетинг-контроллинга неразрывно связана с организацией системы информации на предприятии, определением системы отчетно сти и налаживанием коммуникаций как внутри предприятия между сотрудниками, так и с внешними контрагентами. Маркетинг-контроллинг может быть стратегическим и оперативным. Целью стратегического маркетинг-контроллинга является отслеживание, мониторинг рыночной ситуации, анализ стратегических планов, координация стратегических планов и маркетинговых решений. Оперативный маркетинг-контроллинг занимается отслеживанием внутрифирменных показателей в краткосрочном периоде, результатов в разрезе маркетинг-микса.

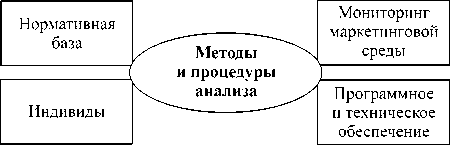

Система контроля маркетинговой деятельности базируется на системе контроля предпринимательской деятельности (см. рис. 1).

Рис. 1. Основные элементы системы контроля маркетинговой деятельности

Основными сферами контроля маркетинговой деятельности являются: стратегия маркетинга, маркетинговая среда предприятия, маркетинговая информационная система, портфель покупателей, ассортиментная политика, сбытовая политика, коммуникативная политика, ценовая политика, организация маркетинга, маркетинговые ресурсы (бюджет).

Выделяют четыре типа маркетингового контроля: контроль ежегодных планов; контроль прибыльности; контроль эффективности; стратегический контроль [2].

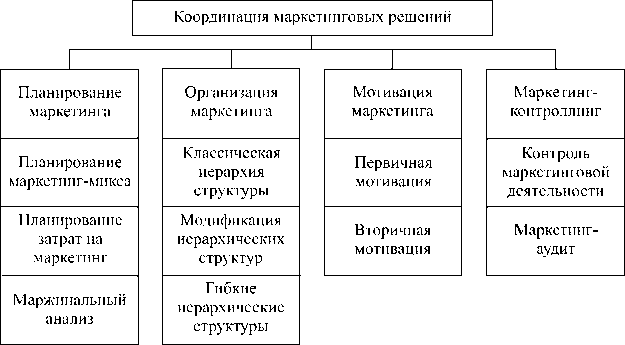

Маркетинг-контроллинг занимает ведущее место в процессе координации принятия маркетинговых решений среди таких функций, как планирование, организация и мотивация (см. рис. 2) [3].

Рис. 2. Система координации маркетинговых решений

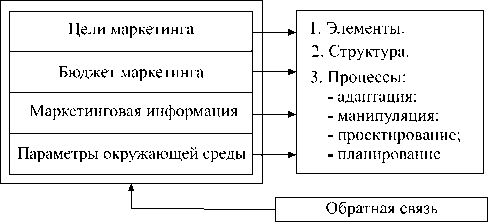

Главное назначение координации в системе маркетинг-контроллинга - это обеспечение единства интересов и регламентации взаимодействия между всеми участниками разработки и принятия маркетинговых решений для непрерывной эффективной предпринимательской деятельности (см. рис. 3). Взаимодействие как совокупность действий и воздействий представляет собой степень, способы и формы взаимных коммуникаций субъектов маркетинговой системы в процессе их функционирования и развития.

Контроль маркетинга представляет собой последнюю фазу маркетинг-менеджмента. Он обеспечивает учет обратных связей в текущей деятельности службы маркетинга, его задача - создание систематической и объективной характеристики состояния маркетинговой деятельности предприятия. Контроль маркетинга связан в первую очередь с контролем маркетинговых мероприятий, так как он является инструментом для оценки исполнения маркетинговой концепции фирмы в части постановки и реализации целей. Контроль маркетинга включает функции не только диагностики, но и анализа. Он служит для адаптации запланированных инструментов политики маркетинга к изменениям факторов окружающей среды. Благодаря контролю резуль- таты внедрения маркетинговых мероприятий отражаются в планах маркетинга и предприятия в целом. Поэтому уже на стадии планирования следует предусматривать возможные мероприятия по контролю маркетинга.

Вход

Сопровождающая инфраструктура

Выход

Координация решений:

- развитие;

- принятие решения;

- подготовка программы;

- маркетинг-микс

Рис. 3. Процесс координации в маркетинг-контроллинге

Основные направления контроля в сфере осуществлению представлены соответственно на маркетинга и содержание мероприятий по их рисунке 4 и в таблице [4].

Контроль маркетинга

Контроль факторов внешней среды

Контроль результатов деятельности отдела маркетинга

Контроль результатов деятельности смежных подразделений с точки зрения маркетинга

Контроль результатов деятельности в системе распределения

Контроль результатов маркетинговых мероприятий

Контроль за деятельностью сотрудников отдела маркетинга

Контроль эффективности маркетинг-микса

Контроль за характеристиками потенциала маркетинга на фирме

Рис. 4. Основные направления маркетинг-контроллинга

Мероприятия для осуществления контроля маркетинга

|

Контролируемые характеристики |

Мероприятия |

|

1 |

2 |

|

Деятельно сть службы маркетинга |

|

|

Расходы на маркетинг |

анализ структуры абсолютных и удельных расходов на рекламу, стимулирование сбыта, public relations, распределение товаров |

|

Общие расходы |

анализ абсолютных значений общих затрат, обоснование путей их снижения, формирование планов расходов |

Окончание таблицы

|

1 |

2 |

|

План расходов |

|

|

Оборот |

ность снижения цен, расходов на рекламу и т.д.) |

|

Расходы / оборот |

анализ всех расходов на маркетинг в отношении к плановым и фактическим объемам оборота |

|

Распределение |

исследование рациональности применяемых структур распределения товара и необходимости торговых посредников (оптовая, розничная торговля) |

|

Внешняя среда |

анализ внешней среды и разработка мероприятий по адаптации деятельности службы маркетинга к возможным изменениям основных факторов этой среды |

В зависимости от способа ведения мероприятий по адаптации, приспосабливаемости системы управления маркетингом к возможным изменениям факторов внутренней и внешней среды различают две системы контроля маркетинга (Ф. Котлер, 1974 г.): закрытая и открытая. Перспективной является открытая система контроля маркетинга, поскольку она ориентирована на более объективную оценку факторов окружающей среды, которые влияют на отклонения плана маркетинга, и облегчает идентификацию причин отклонений в случае наличия ошибок при установлении величин плановых показателей.

В процессе осуществления маркетинг-конт-роллинга, проведения аналитической работы и прогнозирования показателей используются методы стратегического и оперативного анализа: АВС-анализ, SWOT-анализ, портфолио-анализ (портфельный), GAP-анализ, маржинальный анализ и др.

Одним из новых методов контроллинга состояния предприятия в режиме реального времени (т.е. с позиций процессного подхода) является контроллинг с использованием системы сбалансированных показателей (ССП), которую предложили Д. Нортон и Р. Каплан [5].

ССП Р Каплана и Д. Нортона - это система согласованных между собой показателей (максимум - 24 показателя), которые делятся на четыре аспекта деятельности: финансовый, аспект обслуживания клиентов, аспект процессов производства и аспект обучения. При этом с помощью качественных факторов успеха объединяются классические величины контроллинга; группы и входящие в них показатели имеют взаимо связанные цели и средства. Для каждой области действий (перспективы) разработаны цели, количественные величины, значения целей и оперативные мероприятия. Метод сбалансированных показателей является, таким образом, инструментом планирования и контроллинга для общего и многомерного управления компанией и ее отделами. Каждая компания должна выработать собственную индивидуальную сбалансированную систему показателей со своими параметрами оценки.

ССП состоит из восьми отдельных шагов:

-

1) определение видения, целей и стратегии в маркетинге;

-

2) SWOT-анализ;

-

3) выявление факторов успеха;

-

4) определение перспектив для построения маркетинговой системы показателей;

-

5) перевод целевых величин компании в маркетинговую систему показателей;

-

6) определение и выбор отдельных показателей;

-

7) построение нижестоящих (зависимых) систем показателей;

-

8) внедрение маркетинговой системы показателей.

Существует два подхода использования перспектив ССП для отслеживания результатов в области маркетинга. Во-первых, применяется способ «сверху вниз», при котором перспективы общекорпоративной ССП копируются и переносятся на уровень маркетинга. Этот путь является в некоторой степени консервативным, так как, используя его, мы можем почти не менять первоначальную концепцию и точно ей следовать. Од- нако методичная точность этого способа оставляет открытым вопрос о том, насколько реально учесть все особенности маркетинга.

Во-вторых, существует «естественный» способ, согласно которому прежде всего необходимо определить, когда маркетинг находится в своем «состоянии гармонии». Необходимые перспективы определяются на основании факторов успеха, выявленных в ходе анализа внешней среды и собственного опыта компании. В конце концов, каждое предприятие находит собственный способ ре- шения задачи, поэтому предложить единую для всех схему невозможно.

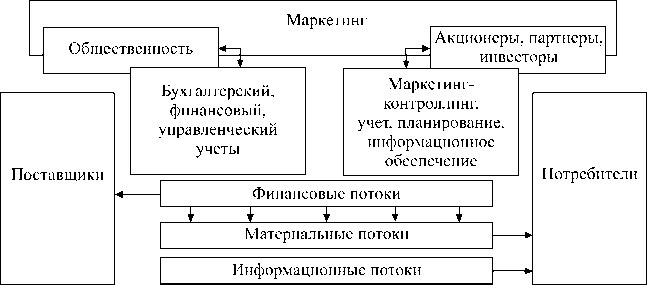

Основная цель системы контроллинга в маркетинге заключена в инфраструктурном обеспечении информационных потребностей менеджмента для выработки оптимальных управлен-че ских решений, контроля над их исполнением, достижения заданных результатов маркетинговой деятельности с учетом миссии развития компании [5]. Механизм контроллинга в маркетинговой деятельности представлен на рисунке 5.

Рис. 5. Механизм контроллинга в маркетинге

Маркетинг-контроллинг – это система организации контроллинга результатов маркетинг-менеджмента на предприятии. Маркетинг-контроллинг занимает ведущее место в процессе координации принятия маркетинговых решений, обеспечивая единство интересов, и регламентирует взаимодействия между всеми участниками разработки и принятия маркетинговых решений для непрерывной эффективной предпринимательской деятельности. Одним из новых методов контроллинга состояния предприятия в режиме реального времени (т.е. с позиций процессного подхода) является контроллинг с использованием системы сбалансированных показателей.

-

1. Синяева И.М. Контроллинг в маркетинге как элемент формулы успеха предпринимательства. URL: http://studyspace.ru/marketing-2008-g./kontrolling-v-marketinge-kak-element-formulyi-uspeha-predprinimatel-2 . html.

-

2. Котлер Ф. Маркетинг-менеджмент. СПб., 1999. С. 824.

-

3. Багиев Г.Л., Тарасевич В.М., Анн Х. Маркетинг / под общ. ред. Г.Л. Багиева. М., 2001. С. 209.

-

4. Там же. С. 218–220.

-

5. Каплан Р., Нортон Д. Сбалансированная система показателей. От стратегии к действию / пер. с англ. 2-е изд. М., 2004.

Список литературы Маркетинг-контроллинг как фактор повышения эффективности деятельности предприятия

- Синяева И.М. Контроллинг в маркетинге как элемент формулы успеха предпринимательства. URL: http://studyspace.ru/marketing-2008-g./kontrolling-v-marketinge-kak-element-formulyi-uspeha-predprinimatel-2.html.

- Котлер Ф. Маркетинг-менеджмент. СПб., 1999. С. 824.

- Багиев Г.Л., Тарасевич В.М., Анн Х. Маркетинг/под общ. ред. Г.Л. Багиева. М., 2001. С. 209.

- Багиев Г.Л., Тарасевич В.М., Анн Х.//Там же. С. 218-220.

- Каплан Р., Нортон Д. Сбалансированная система показателей. От стратегии к действию/пер. с англ. 2-е изд. М., 2004.