Маркетинговое исследование рынка трикотажной одежды с точки зрения компании Extreme Intimo

Бесплатный доступ

Анотация:В статье рассматривается маркетинговое исследование рынка трикотажной одежды с *точки зрения компании Extreme Intimo. История возникновения компании, позиционирование компании, проводится сравнительная характеристика конкурентов, ассортиментная и товарная политика.

Компании extreme intimo, потребитель, рынок, ассортимент, цена, конкурент, товар

Короткий адрес: https://sciup.org/140277977

IDR: 140277977

Текст научной статьи Маркетинговое исследование рынка трикотажной одежды с точки зрения компании Extreme Intimo

История возникновения. Семейная компания Jasmil doo из Сербии, которая уже больше 20 лет занимается производством нижнего белья, решила основать бренд белья и домашней одежды для всей семьи. Так в 1992 году появилась марка Extreme Intimo. Сегодня данная торговая сеть насчитывает более 100 магазинов в различных странах мира.

Высокое качество, использование только натуральных материалов, доступные цены, современный дизайн, широкий ассортимент ярких, цветных и классических базовых моделей для всей семьи – вот основные преимущества марки.

Неудивительно, что уже на протяжении нескольких лет Extreme Intimo пользуется постоянным спросом у покупателей в Сербии, Боснии и Герцеговине, Македонии, Черногории, Чехии, Польше, Словении, Хорватии и многих других странах.

Завоевав лидирующие позиции на рынке нижнего белья и домашней одежды в Восточной Европе, компания начала активное развитие сети фирменных магазинов в России. Первый магазин Extreme Intimo открылся в Москве 7 апреля 2010 года в ТРЦ «РИО» по адресу ул. Большая Черемушкинская, д.1. В настоящее время в России функционирует 21 магазин марки.

Позиционирование компании. Анализ позиционирования марки Extreme Intimo в России выявил некоторое расхождение, которое обусловлено отличиями потребительской аудитории марки в России и в Сербии. Позиционирование марки глобально, оно не учитывает региональных особенностей рынков, что в итоге привело к проблемам в работе в России. По мнению экспертов, потенциально такие же проблемы возникнут и в странах СНГ. Очевидно, что марка позиционируется как «веселая» и «молодая», это отражают коммуникации – рекламные материалы, каталоги, съемки. Причем такой сдвиг в позиционировании произошел за последние несколько сезонов. Еще несколько сезонов назад коммуникации обращались к идее семьи, домашнего уюта, изображая молодую семейную пару и детей в домашней обстановке. Последние материалы показывают детей и молодежь, что скорее дает отсылки к идее «молодости», «радости», «беззаботности», а никак не «семейности» марки. Скорее всего, такая идея исходит и коррелируется с потребительской аудиторией в Сербии, откуда и определяется коммуникационная политика марки. Однако в России данная аудитория не является целевой. На ее долю приходится лишь около 20% продаж, в то время как женщины с детьми совершают 60% покупок.

Профиль потребителей Extreme Intimo. Целевые аудитории, генерирующие в настоящее время максимальный доход для Extreme Intimo в России, следующие:

-

1) «неработающие женщины, состоящие в браке или паре (30-45 лет), или не состоящие в паре, но с детьми» - около 25%.

Чаще всего это женщины с детьми в возрасте от 2 до 10 лет. Они заходят в магазин, чтобы выбрать преимущественно детскую и женскую одежду, а при наличии партнера – и мужскую. Это наиболее влиятельная в продажах группа потребителей Extreme Intimo c позиции комплексного чека. Несмотря на то, что по численности данная группа уступает сегменту «мама с ребенком», она генерирует сопоставимый объем продаж, поскольку сумма среднего чека выше. Это связано с тем, что, посещая магазин в будний день, когда меньше трафик, и без ребенка, с которым сложно провести в магазине много времени, женщина имеет возможность спокойно выбирать товар и проводить в магазине больше времени, совершая в итоге покупки для всей семьи. Таким образом, именно эта группа потребителей – основной источник комплексных покупок «женское+мужское», «женское+детское», «женское+мужское+детское», которая представляет ассортимент для всей семьи.

Данная группа потребителей преобладает в будние дни, а также встречается в составе других категорий – «семейные пары с детьми и без», «мама с ребенком» – в выходные дни. На сегодняшний день максимальная доля этой группы представлена в ТЦ Речной. Совокупный объем этого потребительского сегмента в России составляет более 950 млн евро: доля женского ассортимента – 419 млн евро, доля детского ассортимента – 431 млн евро.

-

2) «мама (30-45 лет) с ребенком» - около 35%

Эта группа покупателей появляется как в будние, так и в выходные дни. Чаще всего это неработающие мамы, совершающие ежедневный или регулярный шоппинг в продуктовых супермаркетах и использующие шаговую доступность торговых центров, чтобы дополнительно приобрести необходимые товары. Они выбирают в магазине одежду как для себя, так и для ребенка. Эта группа потребителей может приобретать и мужскую одежду, но в первую очередь купит необходимое ребенку и себе. Выбор мужского чаще всего совершается быстро и достаточно спонтанно, поскольку ребенок, если не находится в фокусе внимания мамы, начинает капризничать. С этим также связано и то, что женщина с ребенком практически никогда не примеряет вещи.

На сегодняшний день максимально эта аудитория представлена в ТЦ Золотой Вавилон и ТЦ Гагаринский.

Объем этого сегмента в России более 933,1 млн евро: доля детского ассортимента – 218 млн евро, доля женского ассортимента – 515, 1 млн евро.

-

3) «семейная пара (преимущественно от 25 до 45 лет, c детьми и без детей)» – 19%

Особенность этой группы состоит в присутствии мужчины при совершении покупки, что создает определенную специфику потребительского поведения, в частности, сокращает время пребывания женщины в магазине. Только в одном случае из семи мужчина также выбирает домашнюю одежду или белье для себя.

Совокупный объем этого потребительского сегмента в России превышает 950 млн евро: доля женского ассортимента составляет 834,3 млн евро, доля мужского ассортимента –

219 млн евро, доля детского ассортимента – 231 млн евро.

Совокупно эти три крупных сегмента формируют оборот: по женскому ассортименту – 1,78 млрд. евро, по мужскому ассортименту – 219 млн евро, по детскому ассортименту – 880 млн евро.

В целом совокупная стоимость товаров, потребляемых в рамках данных моделей, составляет ориентировочно 2,879 млрд. евро.

На данный момент доля Extreme Intimo на рынке невелика, однако в случае позиционирования на верно выбранные и, что немаловажно, естественно сложившиеся целевые аудитории – три указанные выше группы потребителей – можно увеличить долю рынка и выручки.

Тем не менее, рост возможен только при условии формирования позиционирования, направленного на конкретную платежеспособную целевую аудиторию, которая уже сегодня проявляет интерес к марке Extreme Intimo на территории России. Поскольку эта целевая аудитория отличается от целевой аудитории в Сербии, наиболее актуальным является вопрос об отделении коммуникационной политики на территории России и ее разработке в контексте существующих целевых потребителей и возможных потенциальных прибылей от продаж существующему пулу клиентов за счет роста их лояльности и привлечения новых потребителей того же сегмента. С ростом дистрибуции это также будет обеспечивать дополнительный прирост в геометрической прогрессии, так как доли данных сегментов будут возрастать по мере удаления от Москвы. Так, по оценкам, на три вышеуказанных сегмента в регионах может приходиться до 85% продаж марки.

Таким образом, в России и СНГ позиционирование марки должно быть направлено преимущественно на «семейную целевую аудиторию» – с детьми и без детей (включая пары и мам), поскольку на эту категорию совокупно приходится 79% потребителей Extreme Intimo. Приоритетная задача – увеличить общий пул покупателей Extreme Intimo не только за счет трансляции скорректированного и воспринимаемого целевой аудиторией позиционирования, но также и за счет резкого роста лояльности текущих покупателей.

Конкуренты Extreme Intimo. При этом в позиционировании необходимо четко определить отличия бренда Extreme Intimo от конкурентов.

-

- Extreme Intimo соединяет сексуальность и забавный непринужденный характер домашней одежды и нижнего белья;

-

- Extreme Intimo предлагает одежду для всей семьи, включая детей от самых маленьких до подростков;

-

- Extreme Intimo специализируется на домашней одежде и нижнем белье, в отличие от большинства конкурентов, которые предлагают ограниченные товарные категории;

-

- Extreme Intimo производится только из хлопка и в Восточной Европе, а не в Азии – более высокое качество в глазах целевой аудитории.

Соответственно, важно подчеркнуть, что это магазин для всей семьи, в котором женщина найдет красивое и качественное белье для себя, веселое и натуральное - для ребенка, комфортное в постоянном ассортименте- для мужа. В позиционировании должна прослеживаться идея полноты ассортимента и его разнообразия. Большинство марок выбирает что-то одно – либо женственность, либо семейный комфорт, получая лишь одну часть целевой аудитории. В то время как в сущности каждой женщине интересно и то, и другое. Такое разнообразие и может стать фундаментом обновленных коммуникаций бренда.

Поскольку задача марки на российском рынке – это, прежде всего, коммерческий успех, необходимо скорректировать позиционирование, чтобы совместить его со стихийно возникающим у потребителей восприятием, усилив его и привлекая за счет этого дополнительных клиентов.

Ассортиментная политика. Для выявления наиболее эффективной ассортиментной структуры по рынку была выстроена модель средневзвешенного оптимального ассортимента на настоящий момент с учетом технологии бенчмаркинга и выбора наиболее успешных игроков.

В выборке был рассмотрен и скорректирован ассортимент следующих марок:

-

• Oysho

-

• Zara Home

-

• Дефиле

-

• H&M

-

• Etam

-

• Benetton

-

• Intimissimi

-

• Marks&Spencer

-

• Odji

-

• Yamamay

Бренды были выбраны по следующим критериям:

-

1. Бельевая группа занимает от 15 до 100% площади и от 15 до 100% продаж.

-

2. Бельевая группа включает более четырех товарных категорий (слипы, танга, боксеры, бюсты) и две и более глобальных метакатегорий – домашнее белье, нижнее белье и пляжная одежда.

-

3. Включены как бренды, реализующие женское/мужское/детское, так и отдельные группы нижнего белья и домашней одежды – Oysho (только женское нижнее белье), Zara (пляжная одежда и детское белье), Дефиле (женское белье и одежда для дома), Intimissimi (женское и мужское нижнее белье).

-

4. Среднегодовой прирост продаж категорий «нижнее белье» и «домашняя одежда» составляет не менее 10%.

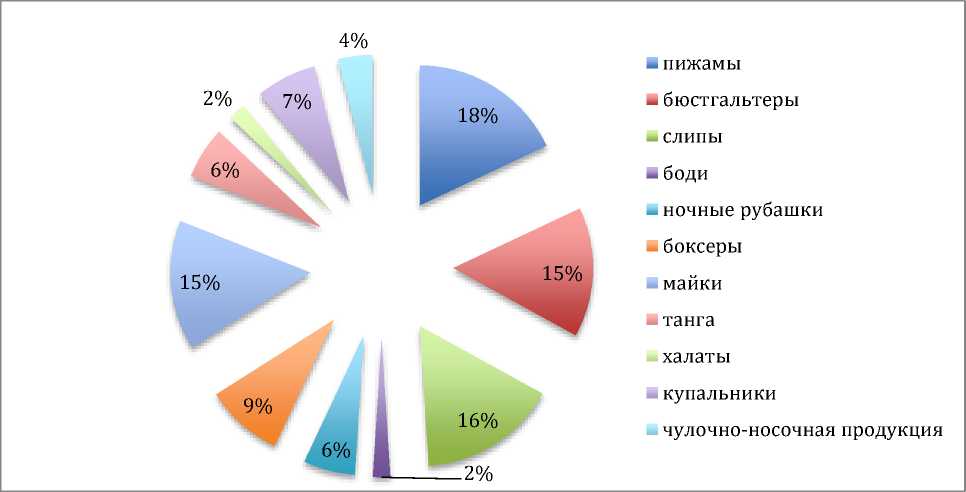

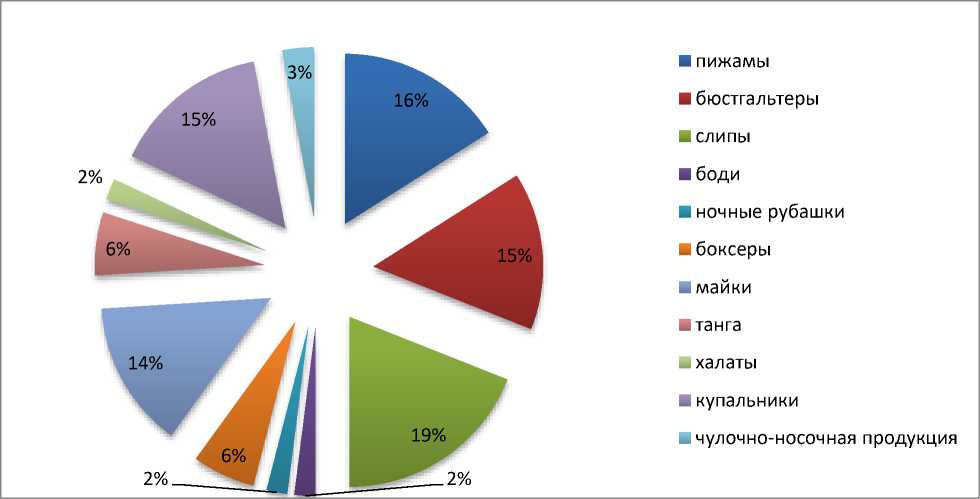

Ассортиментная решетка Extreme Intimo. По ряду категорий пропорциональный вес наименований в общем количестве предложенных моделей соответствует показателям «по рынку».

Пропорции совпадают по бюстгалтерам – 15%, боди – 2%, танга – 6% и халатам – 2%, близки по cлипам – 16% и 19% (рынок-Extreme Intimo), боксеры – 9% и 6%, чулочно-носочным изделиям – 4% и 3%, пижамам – 18% и 16%.

Заметны расхождения по категориям:

Ночные рубашки – 6% и 2%

Купальники – 7% и 15%.

Резкий рост в доле купальников относительно средней по рынку отличает Extreme Intimo в целом ряде аспектов:

-

• с одной стороны, это новая товарная категория, которая была запущена недавно и требует развития, следовательно, ей отводится значительное место в ассортименте;

-

• с другой стороны, эта товарная категория становится межсезонной, и Extreme Intimo следуют тренду, представляя круглогодично коллекции пляжной одежды и пляжного белья.

Рис. 1. Оптимальная ассортиментная решетка по рынку

Рис. 2. Ассортиментная решетка Extreme Intimo

Тем не менее, следует учитывать также ряд замечаний общего характера:

В «медленный сезон» (октябрь–март) доля купальников в ассортименте может быть сокращена до 8–9% без ущерба для впечатления и выбора потребителя, особенно если учесть, что в это время Extreme Intimo продает прошлую коллекцию пляжного белья и одежды.

Высвободившиеся 6% можно направить на усиление бестселлеров продаж – бюстгалтеров, слипов и боксеров.

Долю ночных рубашек, несмотря на малый показатель, увеличивать не стоит, поскольку она в полной мере компенсируется широким выбором пижам и маек к брюкам (включены в категории пижамы), а статистика продаж показывает, что ночные рубашки продаются хуже.

Пропорциональный вес наименований в целом соответствует показателям ведущих игроков рынка.

Ценовая политика. Наиболее насыщенной конкурентами остается ценовая группа со средним ценовым позиционированием от 1000 до 2000 рублей за предмет. В этой категории работает и Extreme Intimo. С одной стороны, это означает отсутствие как такового ценового преимущества перед другими игроками, с другой – демонстрирует возможности роста цен на отдельные товарные категории, которые сегодня в ассортименте марки недооценены, без ущерба для восприятия потребителями ценового уровня в пределах заданного – в одной линии с конкурентами.

В среднем, нижний ценовой сегмент белья и домашней одежды развивается динамично, поэтому неудивительно, что в нем работает столько игроков. С 2009 по 2015 год объемы продаж домашней одежды и нижнего белья выросли более чем в полтора раза, а прогнозы развития рынка исходят из среднегодового роста продаж на 14% именно для группы домашней одежды и нижнего белья стоимостью до 2000 рублей. Детализируя среднее ценовое позиционирование по проанализированному пулу игроков, отметим наиболее конкурентные цены по итогам обзора рынка по отдельным товарным категориям.

Для женского ассортимента:

Низы (трусы: боксеры/слипы/танга) – до 499 рублей

Бюстгальтеры – до 1899 рублей

Чулочно-носочные изделия – до 149 рублей за пару (носки)

Пижамы/низы – до 1099 рублей

Пижамы/верхи – до 999 рублей

Пижамы/комплекты – до 1899 рублей

Ночные рубашки – до 1199 рублей

Купальники – до 1999 рублей

Халаты – до 2899 рублей

Домашняя обувь/тапочки – до 1199 рублей

Важно также, что при понижении отклонение от этой цены менее, чем на 15% не произведет существенного влияния на поведение потребителя. В связи с этим, если необходимо использовать цену как инструмент конкуренции, она должна на 20% и более отличаться от среднеоптимальной по рынку. В противном случае потребитель будет считать ее несущественно дешевле или не заметит разницы вовсе. Напротив, при повышении цены не рекомендуется отклоняться более чем на 10% от установленной средней, поскольку это будет замечено потребителями из целевой аудитории Extreme Intimo, отличающейся эластичным спросом по цене в сторону повышения.

Однако в настоящий момент цены Extreme Intimo по ряду категорий несколько ниже оптимальных в пределах «ценовой слепоты», что означает, что потребитель не чувствует разницу между ценой в Extreme Intimo и среднерыночной, в итоге для компании это означает лишь упущенную прибыль. Текущий коэффициент наценки 2,5 недостаточен для покрытия всех издержек и обеспечения долгосрочной рентабельности. В этом контексте рекомендуется плавная эскалация цен за счет повышения коэффициента с 2,5

до 2,7 уже в следующем сезоне (тем более, осень/зима всегда по статистике стоит дороже весны/лета), до 3 через сезон (осень/зима 17/18). Это позволит предлагать франчайзи более выгодные для них условия, однако в меньшей степени поддерживать их финансово, а также оптимизировать отдачу от собственных магазинов.

Для мужского ассортимента:

Цены на мужское в среднем при расчетах ниже, чем на женское, однако это связано не с более низкими ценами на мужские коллекции в целом, но с преобладанием в ассортименте более доступных по цене категорий – боксеров/слипов – в отличие от бюстгальтеров у женщин (более дорогостоящего предмета одежды).

Более того, анализ рыночной ситуации показывает, что большинство товарных категорий в мужском белье и домашней одежде стоит дороже аналогичных категорий в женском ассортименте на 15–20%, однако крупные операторы предпочитают не искажать ценового восприятия потребителей и удерживают цены на женский и мужской ассортимент на одинаковом уровне.

Кроме того, продажи мужского белья и домашней одежды менее активны по сравнению с продажами женской домашней одежды и белья, следовательно, более высокие цены также могут оттолкнуть потребителей. Следует учитывать также, что в Extreme Intimo покупки мужского ассортимента совершают преимущественно женщины, приобретающие товары также для себя и детей. В этом контексте необходимо, чтобы цены на мужское и на женское были на одном уровне, в противном случае, покупательница сразу это отметит.

Оптимальные цены по рынку в конкурентной среде Extreme Intimo при расчетах несколько выше, чем для женского, однако наша рекомендация – сохранить максимально близкие к женскому цены.

Низы (трусы: боксеры/слипы/) – до 499 рублей

Чулочно-носочные изделия – до 149 рублей за пару (носки)

Пижамы/низы – до 1199 рублей

Пижамы/верхи – до 1099 рублей

Пижамы/комплекты – до 2199 рублей

Халаты – до 2899 рублей

Домашняя обувь/тапочки – до 1199 рублей

Поскольку покупателями мужского и женского в ¾ случаев являются женщины, следует ориентироваться именно на их исходное восприятие цены. Исследования показывают, что в пределах 15% отклонения цены лишь 11% женщин замечают, что мужское стоит дороже, в то время как для 89% женщин заметными являются отклонения более 15%, причем для 61% женщин заметны лишь отклонения более 20–25%. Тем не менее, что характерно, идентичность цен вызывает положительные эмоции у 91% потребителей – хотя и не по причинам экономии, но по причинам более легкого запоминания цены. Приобретая нижнее белье для себя, женщины целевой аудитории Extreme Intimo склонны запоминать порядок, а иногда и точную цену, в результате сопоставление с мужским удается им легко. С другой стороны, необходимо понимать, что лишь 9% чеков содержат в себе позиции и женского, и мужского, следовательно, не так много женщин выбирает и мужское, и женское и сопоставляет цены.

В то же время более высокие цены на мужскую коллекцию могут быть оправданы как более высокими ценами по рынку, так и меньшей частотностью покупок, что не позволяет экономить на масштабе. Следовательно, минимальная рекомендуемая наценка для мужской одежды для ближайшего сезона осень/зима – 2,7–2,85, в следующем сезоне – 2,85–2,95, через сезон – 3– 3,1. Наценка меньшего уровня применяется к трусам различных моделей (боксерам/слипам) и носкам (поскольку эти категории наиболее прозрачны для сравнения в цене), а также к халатам (поскольку это менее продаваемая категория для мужчин, чем для женщин), наценка большего уровня – к пижамам и майкам/футболкам, брюкам. В отношении носков и трусов возможно также обеспечить равенство цен за счет «вынужденной» экономии потребителя – при продаже комплектами. Действительно, исходя из того, что покупка мужского чаще совершается женщинами, приобретающими мужское белье и домашнюю одежду для мужчин в своей семье, можно апеллировать к рациональному потреблению, столь характерному для целевой аудитории Extreme Intimo в России, и предлагать более выгодные ценовые предложения за счет комплектности изделий. Объединяя в комплекты по 3 пары носки/трусы, Extreme Intimo сможет предложить цены, сопоставимые с женским, при этом автоматически стимулируя рост среднего чека за счет продажи целого комплекта. Не стоит отказываться от продажи единичных товаров, поскольку, безусловно, они также имеют своего покупателя, однако продажа комплектами интересна именно как инструмент обеспечения видимого равенства цен с женским.

52% респондентов является важным преимуществом и фактором широкого ассортимента).

Несмотря на небольшую долю продаж мужского в среднем по рынку, у Extreme Intimo значительные возможности повышения продаж мужской одежды женщинам с семьей при корректировке позиционирования и ориентации на семейную марку. В результате продажи мужского также будут увеличиваться, что компенсирует некоторый возможный спад первичного спроса со стороны текущих клиентов при повышении цен, хотя это падение и маловероятно, поскольку изменение цен произойдет от коллекции к коллекции, тем более что осень/зима традиционно стоит дороже весны/лета.

Для детского ассортимента:

Наиболее сложная категория для формирования цен – детское нижнее белье и детская домашняя одежда, так как существует значительный разрыв в восприятии потребителей относительно «справедливой» цены изделия и фактической себестоимости его производства для компании, поскольку стоимость производства детского зависит в большей степени от стоимости труда, а не тканей, что делает эти изделия сопоставимыми в стоимости с одеждой для взрослых. Это кажется потребителям несправедливым, однако разрешение этого конфликта возможно лишь за счет переноса части маржи с детского на взрослое, что неприемлемо в случае Extreme Intimo, поскольку наибольшая часть продаж приходится непосредственно на детское и женское, а переносить ценовую нагрузку на женский ассортимент невозможно.

Тем не менее, чтобы увеличить разрыв между ценами на детское и женское/мужское, рекомендуется придерживаться текущей торговой наценки в размере 2,5 на протяжении всего периода корректировки цен на женское/мужское. С одной стороны, это создаст видимый разрыв в ценах и позволит потребителям ощущать выигрыш в цене при покупке детского по сравнению со взрослым, тем более что детское необходимо гораздо чаще в связи с быстрой сменой размеров, и это дополнительный фактор покупать именно там, где дешевле: опросы показывают, что 73% потребителей в среднем ценовом сегменте не считают нужным переплачивать за детскую одежду, поскольку дети быстро растут, не успевают снашивать одежду, одновременно 48% потребителей считают нижнее белье и домашнюю одежду вторичными категориями, а для детей еще менее важными. Совместив эти два показателя, можно понять, насколько чувствительными к цене являются потребители детской одежды и нижнего белья, что в свое время было одним из факторов низкой насыщенности рынка игроками в этом сегменте, – по причине его низкой маржинальности и необходимости фактически конкурировать с вещевыми рынками, которые единственные могли предложить цены ниже. В настоящий момент рынок детского белья и домашней одежды по-прежнему остается низко конкурентным, так как цены на нем слишком высоки даже у крупных игроков, если им не удается добиться достаточной экономии на масштабе. У Extreme Intimo также есть возможность выигрыша по цене за счет сохранения текущих цен на детское и роста цен на мужское/женское, кроме того, возможности привлечения «семейных» покупателей означают более крупный чек и большую частоту покупки по сравнению с другими компаниями.

При таком качестве изделий цены Extreme Intimo по детской одежде весьма конкуренты, а, чтобы это преимущество усилить, цены лучше не повышать, сохранив их как важный двигатель продаж.

Магазины «Extreme Intimo». « Extreme Intimo» покоряет просторы России быстро и уверенно. Налаживая сбытовую сеть, марка открывает практически ежемесячно новые магазины в различных городах. Приведем небольшую статистику открытия торговых площадок:

-

- 7 апреля 2010 года состоялось открытие нашего первого магазина в ТРЦ «РИО» по адресу: ул. Большая Черемушкинская, д.1.

-

- 9 апреля 2010 года открылся второй по счету магазин «Extreme Intimo» в ТРЦ «Речной» по адресу: Фестивальная ул., д.2Б.

-

- 15 апреля 2010 года состоялось открытие магазина «Extreme Intimo» в ТРЦ «Золотой Вавилон» на Проспекте Мира, д.211.

-

- 23 сентября 2010 года состоялось грандиозное открытие магазина «Extreme intimo» в ТРЦ «РИО» - 2-ой км МКАД, с участием эстрадных звезд.

-

- 5 июля 2011 года, открылся магазин в городе Дмитров, по адресу ул.Загорская, дом 30.

-

- 22 февраля 2012г. в г.Санкт- Петербурге открылся новый магазин «Extreme Intimo» по адресу ул.Типанова, д.27/39, ТРЦ «КОСМОС», 2-й этаж.

-

- 2 марта 2012г. магазины «Extreme Intimo» открылись в г.Твери по адресу бульвар Цанова, 8, ТЦ «Вавилон», 2-й этаж и Петропавловск-Камчатский по адресу ТРЦ «Шамса-Пассаж», 2-й этаж.

-

- 31 марта 2012г. открылся магазин в г.Хабаровск по адресу Ул. Ленина, 61

-

- 6 мая 2012г. открылся магазин в Ижевске по адресу ТЦ "Аксион», ул. Карла Маркса, 191

-

- 14 июля 2012г. открылся магазин в Иркутске по адресу ул.Советская, д. 59

-

- 20 сентября 2012г. открылся магазин в г.Зеленоград в ТК

«Панфиловский»

-

- 6 декабря 2012г. открылся магазин в г.Барнауле в ТРЦ «Огни», Улица А-Петрова, 219

-

- 15 декабря 2012г. открылся магазин в г. Усть-Илимске в ТЦ «Дом Торговли», ул.Георгия Димитрова, 20

-

- 1 марта 2013г. открылся магазин в г. Белгороде в ТРЦ Мега Гринн, проспект Богдана Хмельницкого, 137T

-

- 7 марта 2015г. открылся магазин в ТРЦ «Весна» на 1 этаже.

Мытищинский район, Алтуфьевское шоссе, 1-й км, вл. 3, стр.1

-

- 9 апреля 2015г. открылся новый магазин Extreme Intimo в г. Владимир, ул. Б. Московская, д.19а, ТК "Торговые ряды", 2 эт.

-

- 7 ноября 2015 открылся магазин в ТЦ «Серебряный город», г. Иваново, ул.8 Марта, д.32, ТЦ Серебряный город, 3 эт.

-

- 10 августа 2015 г. открылся магазин МО, г. Котельники, 1й Покровский проезд, 5,ТЦ "МЕГА Белая Дача", 2 здание, 1 эт. (рядом с ADIDAS KIDS) и т.д.

Благодаря эффективной системе поставки продукции из Сербии, логистике, технологиям продажи и обслуживания потребителей компания приглашает к сотрудничеству и готова обсуждать взаимовыгодные условия.

Преимущества франшизы Extreme Intimo:

-

- бесплатный дизайн-проект магазина;

-

- отсутствие паушального взноса и роялти;

-

- бесплатная доставка до города франчайзи;

-

- отсутствие товарных остатков (марка работает на реализацию);

-

- бесплатное обучение персонала магазина;

-

- бесплатный выезд мерчендайзера;

-

- товарная аналитика магазина франчайзи;

-

- бесплатные фирменные пакеты и каталоги;

-

- бесплатная форма для продавцов.

Трудности, с которыми могут столкнуться региональные представители:

-

- отсутствие подходящих площадей;

-

- отсутствие информации о датах открытия новых, перспективных ТЦ;

-

- невыгодные коммерческие условия.

В стратегии развития фирмы планируется сделать упор на собственную розницу, но и от крупных городов – «многомиллионников» – отказываться компания не планирует.

Список литературы Маркетинговое исследование рынка трикотажной одежды с точки зрения компании Extreme Intimo

- Официальный сайт Extreme Intimo Россиия [Электронный ресурс]. URL: http://extremeintimo.ru/about

- Сайт БИБОСС- уникальный навигатор по бизнес-возможностям [Электронный ресурс]. URL: http://www.beboss.ru/franchise/1727