Маркетинговые исследования как фактор совершенствования принятия управленческих решений

Автор: Горбунова Л.И.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 2 (30), 2019 года.

Бесплатный доступ

Статья посвящена анализу цепочки формирования ценностей в компании, у которой проявляется сезонность, и которая в значительной степени зависит от поставок оборудования для торговых организаций. Делается акцент на существенных факторах и предлагается вырабатывать управленческие решения с учетом того фактора, что в отдельные моменты снижается спрос на продажу торгового оборудования, но растет спрос на его монтаж, ремонт и плановое обслуживание.

Торговое оборудование, монтаж, цепочка ценностей

Короткий адрес: https://sciup.org/140285804

IDR: 140285804

Marketing research as a factor in improving managerial decision-making

The article is devoted to the analysis of the value chain in the company, which manifests seasonality, and which largely depends on the supply of equipment for trade organizations. The emphasis is on significant factors and it is proposed to develop management decisions taking into account the fact that at some points the demand for the sale of commercial equipment decreases, but the demand for its installation, repair and scheduled maintenance increases.

Текст научной статьи Маркетинговые исследования как фактор совершенствования принятия управленческих решений

Проблемы управления хозяйственной деятельностью предприятия требуют внимательного подхода к анализу динамики финансовых показателей. Особенно это актуально для предприятий у которых собственные доход и прибыль зависят от множества факторов, таких как: сезонность, действия поставщиков комплектующих и др.

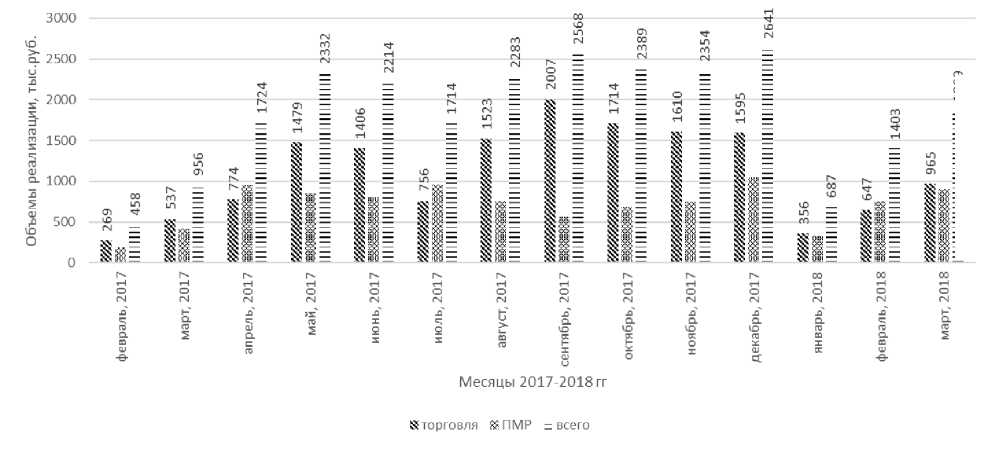

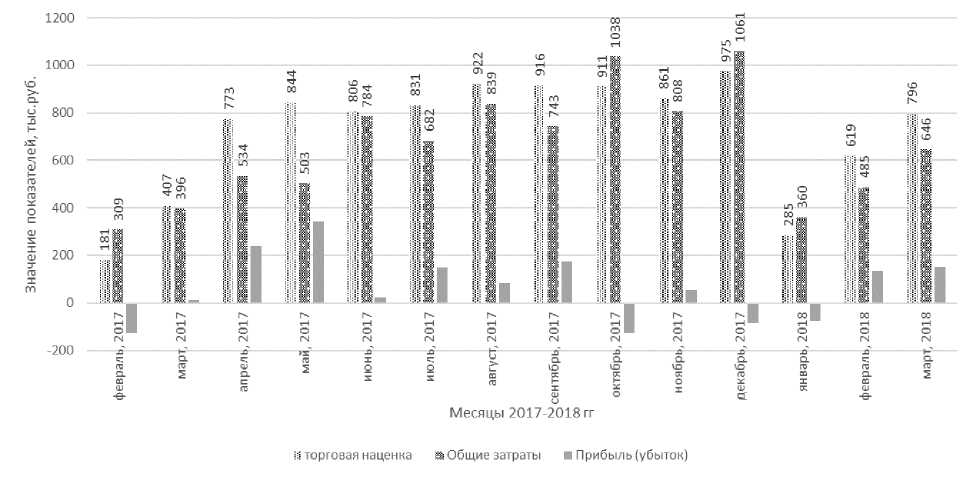

В данной статье рассматривается компания которая занимается поставками и монтажом сложного торгового оборудования, при чем оборудование не своего производства. Основные финансовые показатели деятельности ООО «ПМСК» представлены на рисунках 1 и 2.

II III Illi II III Illi II III 1869

Рисунок 1 – Объем продаж (тыс. руб.) за период с февраля 2017 года по март 2018 года

Рисунок 2 – Торговая наценка, общие затраты и чистая прибыль (тыс. руб.) за период с февраля 2017 года по март 2018 года

Анализируя график, представленный на рисунке 1, можно отметить некоторую сезонность в динамике объема продаж. Спад покупательской активности приходится на июль – пиковый период отпусков и январь-февраль – период новогодних каникул и праздников. В остальные месяцы года объем продаж возрастает и стабилизируется. Кроме того, можно отметить то, что объем продаж февраля и марта 2018 года превышает аналогичный показатель февраля и марта 2017 года. Из этого можно сделать вывод, что фирма за год деятельности приобрела определенную известность среди потребителей и наработала свой круг клиентов.

Еще, можно выделить тот момент, что благодаря двум видам деятельности, осуществляемым рассматриваемой организацией, на графике наблюдается определенная сбалансированность и дополняемость друг другом объемов выручки от обоих видов деятельности. То есть, к примеру, в период с сентября по декабрь увеличение выручки от выполнения проектно-монтажных работ компенсировало снижение объема реализации оборудования, и суммарная выручка оставалась более стабильной.

Рассматривая график, представленный на рисунке 2, можно сделать вывод о положительной динамике прибыли организации за исключением новогодних месяцев. Отрицательная прибыль в октябре была вызвана выплатой большой суммы поквартальных налогов, а в декабре – увеличением затрат на зарплату дополнительных специалистов в области монтажа, привлеченных с целью своевременного окончания выполняемых проектов.

В соответствии с теорией М. Портера [] существует следующая система цепочек ценностей, представленная на рисунке 3.

Цепочка ценностей поставщиков

Цепочка ценностей фирмы

Цепочка ценностей посредников

Цепочка ценностей покупателей

Рисунок 3 – Система цепочек ценностей

Рассматривая в данном контексте деятельность ООО «ПМСК», получаем факторы, влияющие на величину стоимости продуктов и услуг, предоставляемых компанией:

-

1. Цепочка ценностей поставщиков включает в себя: деятельность, издержки и прибыль организации-поставщика оборудования и материалов, которые выражаются в цене, устанавливаемой поставщиком на продукцию, а также деятельность, издержки и прибыль транспортной компании, осуществляющей доставку покупаемого оборудования и материалов, как правило, со склада в Москве или С.-Петербурге и по Ростову.

-

2. Цепочка ценностей фирмы подразделяется на издержки по двум видам основной деятельности (снабжение и торговля, проектирование и монтаж), по вспомогательной деятельности, а также включает в себя прибыль организации.

-

3. Цепочку ценностей посредников здесь рассматривать не будем, поскольку считаем, что фирма напрямую работает с конечным потребителем.

-

4. Цепочка ценностей покупателей складывается из транспортных расходов на доставку со склада фирмы крупногабаритных материалов и расходов на обслуживание оборудования.

Структура поставщиков, в основном, имеет следующий вид: официальное представительство и центральный склад зарубежной компании производителя оборудования, вокруг которого создана дилерская и дистрибьюторская сеть. Закупочная цена оборудования напрямую зависит от количества посредников и объемов поставок. Заключение выгодных партнерских контрактов может привести к значительным скидкам и бонусам.

Среди транспортных компаний на данный момент есть лидер, услуги которого очень удобны по скорости и качеству, доступны по цене и ими пользуются все ростовские компании-конкуренты. Расчет использования для доставки оборудования собственного транспорта показывает, что эффективность его применения появляется при еженедельных поставках оборудования в объеме равном двум кузовам автомобиля КАМАЗ, что является довольно большим количеством, потребности в котором у фирмы в данный момент нет. Кроме того, в области транспортных услуг повышается конкуренция, что приводит к более выгодным предложениям со стороны фирм, занимающихся доставкой грузов.

Внутрифирменная цепочка ценностей по основной деятельности:

-

1. Проектирование:

-

- зарплата;

-

- средства вычислительной техники;

-

- программное обеспечение;

-

- нормативно-техническая документация;

-

- Интернет, телефон, электроэнергия, аренда офисного помещения.

-

2. Монтаж:

-

- зарплата;

-

- спецодежда, инструмент и оборудование;

-

- нормативно-техническая документация;

-

- транспортные расходы на доставку материалов;

-

- мобильная связь.

-

3. Снабжение и торговля:

-

- зарплата;

-

- средства вычислительной техники;

-

- программное обеспечение;

-

- Интернет, телефон, электроэнергия, аренда торгового зала и складского помещения.

-

4. Маркетинг:

-

- расходы на исследования, рекламу.

Внутрифирменная цепочка ценностей по вспомогательной деятельности:

-

1. Управление людскими ресурсами:

-

- расходы на наем работников;

-

- подготовка кадров, повышение квалификации;

-

- социальная поддержка.

-

2. Общее руководство:

-

- управление;

-

- бухгалтерия и юридические услуги;

-

- содержание офиса;

-

- мобильная связь;

-

- представительские расходы;

-

- корпоративно-праздничные расходы.

Таким образом, структура системы цепочек ценностей показывает, что внутрифирменные издержки можно снизить за счет эффективной организации и увеличения производительности труда, за счет повышения ответственности сотрудников при использовании средств труда и ресурсов компании, за счет оптимизации расходов на рекламу и прочих расходов по вспомогательной деятельности. Особое внимание необходимо уделить поиску и применению оптимальных условий покупки и доставки оборудования и материалов. Высвобожденные при этом финансовые средства могут позволить фирме создать для клиентов дополнительную ценность, взяв на себя издержки их цепочки ценностей, такие как доставка крупногабаритных материалов и затраты на обслуживание оборудования.

Список литературы Маркетинговые исследования как фактор совершенствования принятия управленческих решений

- Портер М. Конкурентное преимущество: как достичь высокого результата и обеспечить его устойчивость; пер. с англ. М.: Альпина Бизнес Букс, 2006. - 715 с