Маркетинговый анализ банковских продуктов (на примере Республики Саха (Якутия))

)")

Автор: Окороков Р.Р.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 3-2 (16), 2015 года.

Бесплатный доступ

В данной статье автором представлен маркетинговый анализ российского рынка банковских продуктов на примере Республики Саха(Якутия).

Маркетинговый анализ, банковские продукты, сегментация

Короткий адрес: https://sciup.org/140113991

IDR: 140113991

Текст научной статьи Маркетинговый анализ банковских продуктов (на примере Республики Саха (Якутия))

Для определения достаточности и удовлетворенности населения Республики Саха (Якутия) банковскими продуктами и услугами проведено исследование.

Был проведен опрос среди жителей Республики Саха (Якутия) посредством анкетирования. Участвовало в опросе 1 932 чел, из которых 1 174 - жители г.Якутск, 758 - деревень центральных районов Республики Саха (Якутия).

Главной целью исследования является выявление наиболее востребованных среди населения видов продуктов и услуг.

В опрос были включены все основные виды продукты и услуги:

-

• текущие счета;

-

• вклады;

-

• пластиковые карты;

-

• кредитные продукты.

Согласно проведенному опросу населения Республики Саха (Якутия) наиболее востребованными оказались следующие виды банковских продуктов:

-

• Кредитные продукты. Более 59% респондентов пользуются тем

или иным видом потребительского кредита.

-

• Зарплатные карты. Около 47% респондентов используют

зарплатные карты. Планируют продолжить пользоваться зарплатной картой более 45%.

-

• Вклады. Более 32% населения имеют вклады, а планируют в

ближайшее время воспользоваться и продолжить пользование 39%.

Востребованность потребительских кредитов и ипотеки примерно соотносится 60% и 40%.

Для того чтобы сегментировать рынок по составу потребителей, воспользуемся данными Госкомстата по РС(Я). По состоянию на 2015г. республике проживают 956,9 тыс. человек, из них 34,69% - сельское

население.

(Якутия)

Таблица 1 - Сегментация по составу населения Республики Саха

|

Возраст (лет) |

Городское население |

Сельское население |

|

15-29 |

152800 |

75400 |

|

30-44 |

148200 |

59800 |

|

45-59 |

125900 |

70800 |

|

60 лет и выше |

67900 |

36600 |

Источник: по данным Госкомстата РС(Я)

Также, с помощью опроса удалось определить предпочтительные банковские продукты (услуги) в зависимости от возрастной категории клиентов (см. таблица 1)

Таблица 3 - Предпочтительные банковские продукты (услуги) в зависимости от категории клиентов

|

Группа |

Характер сегмента |

|

(18 - 25) Молодежь |

Частые переезды, жизнь вне пределов дома. Нуждаются в услугах по переводу денег, краткосрочных ссуд, интернет банкинге. |

|

(23 - 30) Молодые люди недавно образовавшие семью |

Нуждаются в ипотечном кредитовании. Также открытию совместного банковского счета для мужа и жены, кредитных карточек для покупки бытовых нужд. |

|

(28 - 40) Лица «среднего возраста» |

Нуждаются в потребительских кредитах для покупки товаров для улучшения жилищных условий и обеспечения образованием детей. Также в консультировании по вопросам финансирования образования, инвестирование сбережений, налогообложения и т.д. |

|

(35 - 55) «Состоявшиеся» люди |

Хранят крупные остатки на банковских счетах. Нуждаются в выгодных депозитных продуктах. Также в ипотечном кредитовании для приобретения загородной недвижимости, обеспечения жильем детей. |

|

( >50) |

Требуют высокого уровня обслуживания, включая |

|

|

Лица возраста» |

«пенсионного |

финансовое консультирование, помощь в распоряжении капиталом, завещательные распоряжения и т.д. |

Источник: по данным исследования автора

Далее рассмотрим самый востребованный вид продукта -потребительское кредитование.

Для выявления наиболее выгодных продуктов и услуг были выбраны ведущие кредитные учреждения РС(Я): Сбербанк России, ВТБ-24, Алмазэргиэнбак, Росбанк, Россельхозбанк, Газпромбанк.

По результатам исследования на рынке банковских продуктов Республики Саха (Якутия) согласно мониторингу потребительского кредитования физических лиц выявлено, что на июнь 2015г. средние процентные ставки с условиями подтверждения дохода и без предоставления обеспечения в срок до 1 года составили 23,00%, в срок до 2 лет 24,08%, в срок до 5 лет 24,48%, наиболее низкие процентные ставки для населения предлагают ВТБ-24 от 18,50% до 22,00%, Газпромбанк 18,50% - 20,50% и Росбанк от 17,40%. (Прил. 1)

Рис. 1 - Процентные ставки нецелевых потребительских кредитов для физических лиц, с обеспечением, предлагаемых банками РС(Я)

ВТБ24 Газпромбанк Росбанк Россельхозбанк Сбербанк Алмазэриэнбанк до 1 года до 2 лет до 5 лет

Источники: [1,2,3,4,5,6]

Рис. 2 - Процентные ставки нецелевых потребительских кредитов для зарплатных клиентов, с обеспечением, предлагаемых банками РС(Я)

ВТБ24 Газпромбанк Росбанк Россельхозбанк Сбербанк Алмазэриэнбанк

20,00%

15,00%

10,00% до 1 года до 2 лет до 5 лет

Источники: [1,2,3,4,5,6]

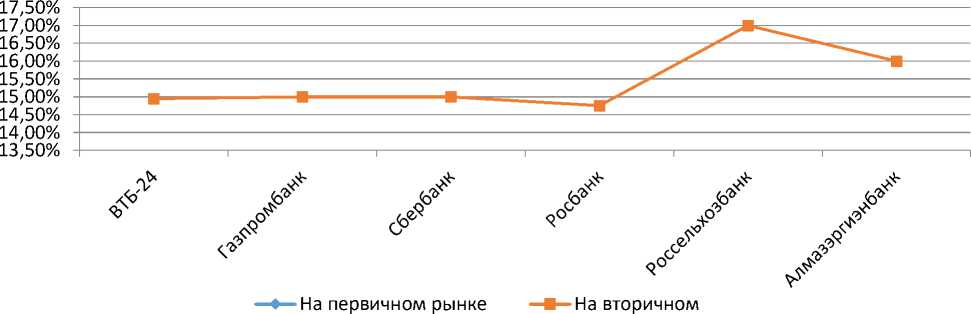

Согласно мониторингу ипотечного кредитования физических лиц средние процентные ставки на первичном рынке жилья составили 15,00%, на вторичном рынке жилья 15,25%. Самые низкие процентные ставки у ВТБ24 14,95% - 15,95%

Рис 3 - Процентные ставки ипотечного кредитования физических лиц предлагаемые банками РС(Я)

Источники: [1,2,3,4,5,6]

Список литературы Маркетинговый анализ банковских продуктов (на примере Республики Саха (Якутия))

- Сайт банка "ВТБ24" . Режим доступа: www.vtb24.ru;

- Сайт банка "Газпромбанк" . Режим доступа: www.gazprombank.ru;

- Сайт банка "Сбербанк" . Режим доступа: www.rosbank.ru;

- Сайт банка "Росбанк" . Режим доступа: www.rosbank.ru;

- Сайт банка "Россельхозбанк" . Режим доступа: www.rshb.ru;

- Сайт банка "Алмазэргиэнбанк" . Режим доступа: www.albank.ru