Маркетинговый анализ российского рынка логистических услуг

Автор: Костина Н.Ю.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 3 (22), 2016 года.

Бесплатный доступ

В статье исследуются вопросы развития маркетинговой логистики на российском рынке и тенденции её развития.

Маркетинг, маркетинговая логистика, склады, транспорт, услуги

Короткий адрес: https://sciup.org/140118804

IDR: 140118804

Текст научной статьи Маркетинговый анализ российского рынка логистических услуг

Рассматривая российский рынок логистических услуг, нельзя не отметить неоднозначность его развития по сравнению с зарубежным рынком транспортно-логистических услуг (ТЛУ). Одним из факторов, определяющих развитие рынка ТЛУ, является поведение его участников. Именно от него зависит соотношение спроса и предложения, качества и объема оказываемых услуг, основные направления развития и способы решения проблем российского рынка. В международной практике принята следующая классификация участников рынка: в основе ее лежит принцип комплексности оказываемых компаниями услуг, степень интеграции деятельности клиента и транспортно-логистической компании.

-

■ 1PL (First Party Logistics) - автономная логистика, все операции выполняет сам грузовладелец.

-

■ 2PL (Second Party Logistics). В предложение 2PL-компаний входит узкофункциональный традиционный набор услуг. К ним относятся такие участники рынка, как транспортные компании, экспедиторы, склады общего пользования, грузовые терминалы,

таможенные брокеры, страховые компании.

-

■ 3PL (Third Party Logistics), где предоставлен широкий сервисный спектр с добавленной стоимостью и привлекают для оказания услуг субподрядчиков. В комплекс услуг входят: организация

и управление перевозками, учет и управление запасами, подготовка импортно-экспортной и фрахтовой документации, складское хранение, обработка груза и множество других услуг.

-

■ 4PL (Forth Party Logistics). Основной функцией таких логистических компаний является планирование и координация информационных потоков клиента, оптимизация цепочки поставок. Их отличие от 3PL заключается в применении системного подхода к управлению всеми логистическими бизнес-процессами, координации действий компании и ее ключевых контрагентов в цепи поставок.29

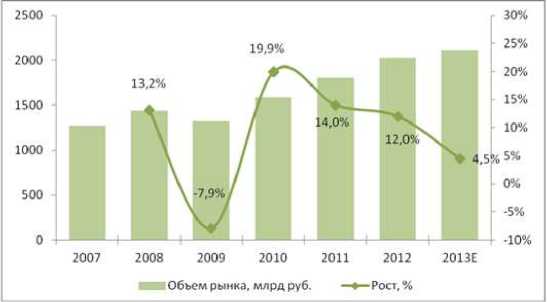

Рисунок 1 - Динамика российского рынка ТЛУ, 2007-2013 гг., млрд руб./%30

По оценке РБК.research, в 2013 г. темпы роста рынка ТЛУ снизились до 4,5% в результате негативной динамики в сегменте грузоперевозок. Важно отметить, что на рисунке 1 показана динамика с учетом доходов от перевалки грузов в портах и аэропортах, а также бизнеса независимых частных операторов подвижного состава, в текущих ценах.

Таким образом, российский рынок преимущественно состоит из 2PL компаний, доля 3PL – весьма незначительна, а 4PL сегмент на российском рынке не представлен в принципе. Следовательно, качественно уровень развития российского рынка ниже, чем уровень европейских стран. Это объясняется как неблагоприятными условиями развития рынка в стране, так и структурой производства и грузопотоков. В ней преобладает перевозка сырьевых ресурсов и полуфабрикатов, которая осуществляется преимущественно железнодорожным транспортом.

Важной особенностью данного рынка является наличие высоких барьеров входа на рынок. Во-первых, большинство логистических компаний начинают свою деятельность с сегмента 2PL, для которого характерно

29 ТРАНСПОРТ И ЛОГИСТИКА. Грузы в рост / РБК daily. - 2012. - 29 марта [Электронный ресурс]. URL: (Дата обращения 23.12.2015).

30 Источник: Росстат, МЭР РФ, РБК.research наличие дорогостоящих активов - складских площадей или подвижного состава. Для перехода на рынок 3PL компании приходится справляться с большим числом трудностей.31.

Значительным барьером, затрудняющим как вход на рынок, так и его развитие, является отсутствие развитой инфраструктуры. По мнению аналитиков, логистическая инфраструктура, соизмеримая с потребностями современной российской экономики, создается в стране практически «с нуля», что существенно увеличивает издержки 32. Серьезным препятствием для развития сегмента 3PL как в России, так и на мировом рынке, является высокий уровень необходимых затрат на нематериальные активы: инновации, информационные технологии, поиск, обучение и содержание штата квалифицированного персонала.

Следует упомянуть о влиянии международной конкуренции и иностранных клиентов на российский рынок ТЛУ. Этот фактор нельзя однозначно охарактеризовать как оказывающий положительное или отрицательное воздействие. С одной стороны, жесткие требования иностранных контрагентов к качеству предоставляемых услуг являются стимулом к развитию для участников рынка.

Однако в настоящий момент на российском рынке уже присутствуют достаточное количество иностранных компаний, преимуществом которых является опыт работы в сфере транспортной логистики, а недостатком -отсутствие деловых связей на рынке России и существенные отличия в практике ведения бизнеса в нашей стране. На данный момент иностранные компании начинают свою деятельность в качестве 2PL и 3PL компаний, не занимая лидирующих позиций, однако темпы роста их выручки значительно выше, чем у российских компаний.

Подводя итоги, следует отметить, что в настоящее время российский рынок транспортно-логистических услуг находится в состоянии активного формирования и развития:

-

1. Темпы роста российского рынка транспортнологистических услуг высоки и стабильны по сравнению с мировым рынком, однако ниже, чем в странах-лидерах -США и Китай. По сравнению с мировым рынком существует отставание, связанное с существованием значительных препятствий развития: высокий уровень логистических издержек, непрозрачность рынка, усиливающаяся конкуренция со стороны иностранных компаний, высокий уровень затрат на начало деятельности или перехода в другой сегмент деятельности;

-

2. Характерной особенностью российской контрактной логистики является недостаточное предложение услуг, в

31 Мальцева-Гринфельд Я. Вширь и ввысь / Маркетинг-журнал 4p.ru. - 2008. - 8 октября [Электронный ресурс]. / URL: http://www.4p.ru/main/research/131751/ Дата обращения 23.12.2015).

-

3. Выявленные вышеперечисленные особенности позволяют сделать вывод о том, что рынок ТЛУ в настоящее время в России не развит на достаточном уровне, однако присутствуют все предпосылки для его становления. Как и ранее, основным источником роста рынка должен стать железнодорожный транспорт. Сейчас этот сектор грузоперевозок восстанавливается после кризиса, а в ближайшее время рост спроса здесь составит 4 - 4,5%

ежегодно. В целом прогнозируется, что до 2018 года совокупный объем рынка транспортных услуг в России достигнет объема в 80 млрд. дол. США. С учетом прогнозируемого изменения грузооборота, динамики транспортных тарифов и ставок на складские услуги, совокупный объем рынка транспортно-логистических услуг в России в денежном эквиваленте вырастет в 1,5 раза по сравнению с 2010 годом 33.

32Там же.

связи с чем непрофильные организации вынуждены самостоятельно выстраивать логистические структуры;

Список литературы Маркетинговый анализ российского рынка логистических услуг

- Росстат, МЭР РФ, РБК.research

- ТРАНСПОРТ И ЛОГИСТИКА. Грузы в рост/РБК daily. -2012.-29 марта . URL:http://www.rbcdaily.ru/industry/562949983394100

- Мальцева-Гринфельд Я. Вширь и ввысь/Маркетинг-журнал 4p.ru. -2008. -8 октября ./URL: http://www.4p.ru/main/research/131751/

- Отчеты Alto Consulting Group. Российский рынок транспортно-логистических услуг. http://alto-group.ru/analitika/68-marketingovoe-issledovanie-rossijskij-rynok-transportno-logisticheskix-uslug.html