Маржинальный анализ как инструмент прогнозирования финансовых результатов (по материалам ЗАО «Кубаньнефтемаш»)

")

Автор: Халявка И.Е., Логунова К.М.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Современные технологии управления организацией

Статья в выпуске: 4 (35), 2017 года.

Бесплатный доступ

В статье рассматриваются возможности проведения анализа безубыточности производства продукции. Затронуты теоретические и практические аспекты точки безубыточности. Изучены методы определения точки безубыточности на примере организации, а также выявлен запас финансовой устойчивости и эффект операционного рычага. Определены прогнозные значения рентабельности продаж и запаса финансовой устойчивости

Анализ, точка безубыточности, маржинальный доход, запас финансовой устойчивости, эффект операционного рычага

Короткий адрес: https://sciup.org/140123287

IDR: 140123287

Marginal analysis as a tool for forecasting the financial results (on materials CJSC «Kubanneftemash»)

The article considers the possibilities of analyzing the break-even of production. The theoretical and practical aspects of the breakeven point are touched upon. Methods for determining the breakeven point on the example of the organization were studied, and also a stock of financial stability and the effect of the operating leverage was revealed. The forecasted values of profitability of sales and financial stability

Текст научной статьи Маржинальный анализ как инструмент прогнозирования финансовых результатов (по материалам ЗАО «Кубаньнефтемаш»)

Для любого бизнеса будет актуальным прогноз, в какой период времени организация полностью покроет убытки и начнет приносить прибыль. Для этой цели проводится анализ безубыточного производства продукции (то есть, определение точки безубыточности).

Методика анализа безубыточности предприятия основана [2]:

-

- на изучении соотношения между тремя группами важнейших экономических показателей: издержками, объемом производства (реализации) продукции и прибылью;

-

- на прогнозировании величины каждого из этих показателей при заданном значении других.

В ходе финансового и производственного планирования деятельности организации на перспективу особое значение имеет определение и анализ таких показателей, как уровень безубыточности, маржинальная прибыль и операционный рычаг. Точка безубыточности показывает эффективность какого-либо коммерческого проекта, так как инвестор должен знать, когда проект в конечном итоге окупится, какая существует степень риска для его вложений [1]. Безубыточный объем продаж можно выразить в количестве единиц продукции, которую необходимо продать, чтобы покрыть затраты, после чего каждая дополнительная единица проданной продукции будет приносить прибыль предприятию. Разность между фактическим количеством реализованной продукции и безубыточным объемом продаж продукции — это зона безопасности (зона прибыли), и чем она больше, тем прочнее финансовое состояние предприятия [3].

Для определения точки безубыточности применяются математический, графический и маржинальный метод. Проведем анализ безубыточности маржинальным методом по данным ЗАО «Кубаньнефтемаш» Северского района в 2015 г.

ЗАО «Кубаньнефтемаш», основанное в 2001 г., является малым предприятием. Данная организация работает с такими поставщиками как ООО «ЛУКОЙЛ-Западная Сибирь», ООО «ЛУКОЙЛ-Коми», ОАО НК «Роснефть», ОАО «ТНК-ВР Холдинг», ОАО «РИТЭК», «Башнефть» и «Сургутнефтегаз». Основной производственной деятельностью ЗАО «Ку-баньнефтемаш» является выпуск нефтепромыслового оборудования и оказание услуг по разработке, внедрению и инженерному сопровождению оборудования для нефтедобывающих предприятий России и ближнего зарубежья. Для более подробной характеристики организации проанализируем ресурсы предприятия, представленные в таблице 1.

Данные таблицы 1 свидетельствуют о том, что стоимость оборотных средств в анализируемом периоде имела тенденцию к росту. Это объясняется расширением производства на предприятии. Себестоимость продаж в отчетном году возросла по сравнению с 2013 - 2014 гг., на 23,51 и 14,52 % соответственно.

Таблица 1 – Ресурсы и затраты ЗАО «Кубаньнефтемаш»

|

Показатель |

2013 г. |

2014 г. |

2015 г. |

2015 г. в % к |

|

|

2013 г. |

2014 г. |

||||

|

Среднегодовая численность работников, чел. |

90 |

90 |

90 |

100,00 |

100,00 |

|

Общая земельная площадь, м 2 |

37917 |

37917 |

37917 |

100,00 |

100,00 |

|

Среднегодовая стоимость основных средств, тыс. руб. |

34548 |

31426 |

28716 |

83,12 |

91,38 |

|

Среднегодовая стоимость оборотных средств, тыс. руб. |

39336 |

42034 |

49081 |

124,77 |

116,77 |

|

Полная себестоимость продаж, тыс. руб. |

100807 |

108717 |

124503 |

123,51 |

114,52 |

|

Выручка – всего, тыс. руб. |

103301 |

111911 |

130596 |

126,42 |

116,70 |

|

Валовая прибыль, тыс. руб. |

24035 |

27588 |

28660 |

119,24 |

103,89 |

|

Прибыль от продаж, тыс. руб. |

2494 |

3194 |

6093 |

244,31 |

190,76 |

|

Рентабельность реализованной продукции, % |

2,47 |

2,94 |

4,89 |

Х |

Х |

Это связано с увеличением количества производимой продукции, что, в свою очередь, является положительным фактором деятельности предприятия и свидетельствует о расширении производства. Прибыль от продаж в отчетном периоде по сравнению с предыдущем годом увеличилась на 90,76 %, это связано с тем, что темпы роста себестоимости оказались ниже темпов роста выручки. Рентабельность реализованной продукции в 2015 г. по сравнению с предыдущим увеличился, что свидетельствует о том, что внутренняя политика по снижению затрат является эффективной.

Поскольку в структуре выручки от продаж организации доля насосов для перекачки жидкости составляет 70 %, на наш взгляд, является целесообразным провести расчет точки безубыточности для этого вида продукции. В 2015 г. ЗАО «Кубаньнефтемаш» реализовало 1696 шт. насосов для перекачки жидкости по цене 53901,65 руб. за единицу. Удельные переменные расходы на 1 единицу продукцию составили 42072,64 руб. Прибыль от продаж составила 6093 тыс. руб. Состав затрат на производство и реализацию изучаемой продукции с выделением постоянных и переменных элементов представлен в таблице 2.

Таблица 2 - Затраты на производство насосов для перекачки жидкостей в ЗАО «Кубаньнефтемаш», 2015г.

|

Постоянные затраты, тыс. руб. |

Переменные затраты, тыс. руб. |

||

|

Амортизация основных средств |

438,2 |

Оплата труда с отчислениями на социальные нужды |

21478,1 |

|

Расходы по транспортировке продукции |

828,1 |

Расходы на освещение и отопление производственных помещений |

113,6 |

|

Амортизация нематериальных активов |

140 |

Сырье и материалы |

38915,1 |

|

Заработная плата управленческого персонала с отчислениями на социальные нужды |

13019,3 |

Покупные изделия |

4447,8 |

|

Расходы по сбыту готовой продукции |

1156,4 |

Полуфабрикаты |

6307,7 |

|

Расходы на рекламу |

177,1 |

Прочие переменные затраты |

92,9 |

|

Прочие постоянные затраты |

37,8 |

||

|

Итого: |

15796,9 |

Итого: |

71355,2 |

По данным ЗАО «Кубаньнефтемаш», наибольшую долю в постоянных затратах на производство насосов составляет заработная плата управленческого персонала с отчислениями на социальные нужды, а наименьшую – прочие постоянные затраты. В переменных затратах наибольший удельный вес расходов приходится на сырье и материалы, а наименьший – на прочие переменные затраты.

Согласно данным таблицы 3 при производстве 1335 единиц продукции в 2015 г. ЗАО «Кубаньнефтемаш» не понесет убытков, но и не получит прибыли. При этом точка безубыточности в денежном выражении составит примерно 71982,27 тыс. руб. Запас финансовой устойчивости по данным ЗАО «Кубаньнефтемаш» позволяет сделать вывод, что организация в 2015 г. будет находиться в зоне рентабельности в том случае, если снижение выручки предприятия не превысит 21,26 %. Если же темп снижения выручка превысит это пороговое значение, то данный хозяйствующий субъект перестанет быть рентабельным и понесет убытки от продажи насосов.

Таблица 3 - Оценка уровня предпринимательского риска

ЗАО «Кубаньнефтемаш»

|

Показатель |

2015 г. |

|

Количество проданных насосов для перекачки жидкости и подъемников жидкости, ед. |

1696 |

|

Выручка от реализации, тыс. руб. |

91417,2 |

|

Полная себестоимость реализованной продукции, тыс. руб. |

87152,1 |

|

в т. ч. постоянные расходы |

15796,9 |

|

переменные расходы |

71355,2 |

|

Прибыль от продаж, тыс. руб. |

4265,1 |

|

Маржинальный доход, тыс. руб. |

20062 |

|

Доля маржинального дохода в выручке, % |

21,95 |

|

Точка безубыточности предприятия, тыс. руб. |

71982,27 |

|

Точка безубыточности предприятия, ед. |

1335 |

|

Запас финансовой устойчивости, тыс. руб. |

19434,93 |

|

Запас финансовой устойчивости, % |

21,26 |

|

Операционный рычаг |

4,70 |

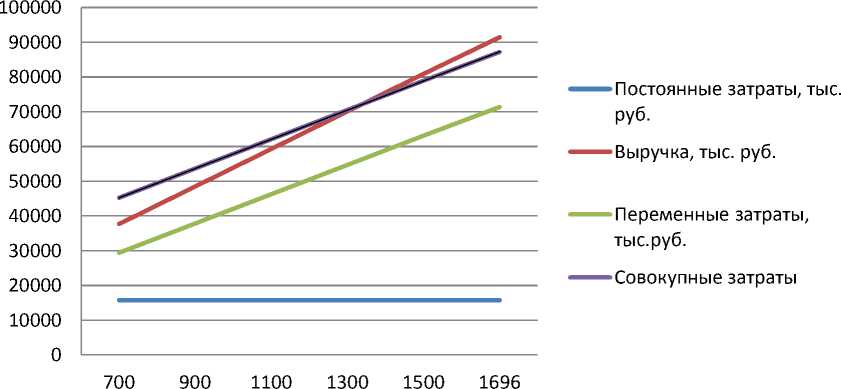

Эффект операционного рычага в отчетном году показал, что при изменении количества реализуемых единиц продукции на 1 % прибыль от продаж изменится на 4,70 %. Это свидетельствует о низком уровне операционного риска данного вида деятельности организации. Представим полученные данные расчета точки безубыточности объема производства на графике. На оси абсцисс расположим количество произведенной продукции, на оси ординат – выручку от продажи продукции. Очевидно, что графический метод определения порога безубыточности производства (продажи) продукции подтверждает ранее полученные результаты (1335 ед.).

Для успешной коммерческой деятельности организации необходимо рассчитывать не только минимальный объем продаж для обеспечения безубыточной работы, но также определять плановые показатели затрат и до- ходов. Методика маржинального анализа позволяет смоделировать прогнозные значения объема продаж, прибыли, затрат и цен реализации.

Определение точки безубыточного объема

ю

Рисунок 1 – Определение точки безубыточного объема производства и продажи насосов для перекачки жидкостей и подъемников жидкостей в ЗАО «Кубаньнефтемаш» (2015 г.)

ЗАО «Кубаньнефтемаш» планирует в 2016 г. увеличить до нормативного уровня рентабельность продаж (то есть, до 12 %) и запас финансовой прочности (то есть, до 60 %). Прогнозные значения ведущих экономических показателей, характеризующие уровень предпринимательского риска, представлены в таблицах 4-7.

Таблица 4 – Прогнозные значения за счет изменения объема реализации продукции ЗАО «Кубаньнефтемаш»

|

Показатель |

2015 г. |

2016-2017 гг. |

Изменение, ± |

|

Объем реализации продукции, ед. |

1696 |

2947 |

+1251 |

|

Выручка от продажи, тыс. руб. |

91417,20 |

158848,16 |

+67430,97 |

|

Переменные затраты, тыс. руб. |

71355,20 |

123988,07 |

+52632,87 |

|

Прибыль от продаж, тыс. руб. |

4265,10 |

19063,19 |

+14798,09 |

|

Рентабельность продаж, % |

4,7 |

12,0 |

+7,3 |

|

Запас финансовой прочности, % |

21,3 |

54,7 |

+33,4 |

По данным представленным в таблице 4 видно, что достичь заданного уровня рентабельности продаж возможно при увеличении объема реализации продукции на 1251 ед. (при неизменном уровне цены, переменных и постоянных затрат). Запас финансовой прочности также увеличится, однако не достигнет нормативного уровня, равного 60 %.

При снижении постоянных расходов на 6705 тыс. руб. организация сможет достичь нормативного уровня рентабельности продаж и запаса финансовой устойчивости (таблица 5).

Таблица 5 – Прогнозные значения за счет изменения постоянных расходов в ЗАО «Кубаньнефтемаш»

|

Показатель |

2015 г. |

2016-2017 гг. |

Изменение, ± |

|

Постоянные затраты, тыс. руб. |

15796,9 |

9091,9 |

-6705 |

|

Прибыль от продаж, тыс. руб. |

4265,10 |

10970,06 |

+6704,96 |

|

Рентабельность продаж, % |

4,7 |

12,0 |

+7,3 |

|

Запас финансовой прочности, % |

21,3 |

65,4 |

+44,1 |

При уменьшении удельных переменных расходов на 3953,4 руб. ЗАО «Кубаньнефтемаш» достигнет нормативного значения рентабельности продаж. В данном случае запас финансовой прочности превысит нормативное значение на 10,4 % (таблица 6).

Таблица 6 – Прогнозные значения за счет изменения переменных расходов в ЗАО «Кубаньнефтемаш»

|

Показатель |

2015 г. |

2016-2017 гг. |

Изменение, ± |

|

Удельные переменные затраты, руб. |

42072,64 |

38119,24 |

-3953,4 |

|

Прибыль от продаж, тыс. руб. |

4265,10 |

10970,06 |

+6704,96 |

|

Рентабельность продаж, % |

4,7 |

12,0 |

+7,3 |

|

Запас финансовой прочности, % |

21,3 |

70,4 |

+49,1 |

По данным таблицы 7 видно, что при увеличении цены на 4492,5 руб. ЗАО «Кубаньнефтемаш» достигнет нормативного показателя рента- бельности продаж в 2016 г. Однако плановый показатель запас финансовой прочности по сравнению с фактическим хоть и увеличится в 2 раза, но так и не достигнет нормативного значения.

Таблица 7 – Прогнозные значения за счет изменения цены реализации продукции в ЗАО «Кубаньнефтемаш»

|

Показатель |

2015 г. |

2016-2017 гг. |

Изменение, ± |

|

Цена реализации, руб. |

53901,65 |

58394,15 |

+4492,5 |

|

Выручка от продажи, тыс. руб. |

91417,20 |

99036,48 |

+7619,28 |

|

Прибыль от продаж, тыс. руб. |

4265,10 |

11884,38 |

+7619,28 |

|

Рентабельность продаж, % |

4,7 |

12,0 |

+7,3 |

|

Запас финансовой прочности, % |

21,3 |

42,9 |

+21,6 |

Таким образом, перспективными направлениями в области снижения порога безубыточности и роста финансовой безопасности и рентабельности деятельности организации является сокращение расходов: как постоянных, так и переменных. Следует, однако, иметь в виду, что неразумное сокращение переменных расходов (например, экономия на качестве закупаемых материалов, замена более квалифицированных работников менее подготовленными и пр.) может пагубно сказаться на качестве производимой предприятием продукции. Поэтому в приоритете у ЗАО «Кубаньнеф-темаш» должен быть комплекс мероприятий по планомерному снижению постоянных расходов, в том числе за счет оптимизации организации и управления производством, роста эффективности производственного оборудования, проведения грамотной политики продвижения производимой продукции на рынок.

В качестве итога отметим, что каждое предприятие (независимо от сферы деятельности) должно стремиться к сокращению постоянных издержек. Оптимальным считается тот план, который позволяет снизить долю постоянных затрат на единицу продукции, уменьшить безубыточный объем продаж и увеличить зону финансовой прочности.

Список литературы Маржинальный анализ как инструмент прогнозирования финансовых результатов (по материалам ЗАО «Кубаньнефтемаш»)

- Володько, О. В. Экономика организации/О. В. Володько, Р. Н. Грабар. -М: Логос, 2015. -399 с.

- Гиляровская, Л. Т. Анализ и оценка финансовой устойчивости коммерческих организаций/Л. Т. Гиляровская, А. В. Ендовицкая. -М.: Юнити-Дана, 2012. -159 с.

- Парамонов, П. Ф. Экономика организаций/П. Ф. Парамонов, В. С. Колесник, И. Е. Халявка. -Краснодар: КГАУ, 2013. -269 с.