Машиностроение Республики Карелия

Автор: Гарифуллина Наталья Юрьевна, Митенев Владимир Васильевич

Журнал: Проблемы развития территории @pdt-vscc-ac

Рубрика: Экономика региона: проблемы и перспективы развития

Статья в выпуске: 1 (20), 2003 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/147110232

IDR: 147110232

Текст статьи Машиностроение Республики Карелия

В последнее десятилетие в экономике республики появилась негативная тенденция, выразившаяся в росте удельного веса сырьевого сектора и производства продукции с незначительной степенью переработки. Для этой тенденции характерно сокращение доли обрабатывающих отраслей промышленности в общем объеме промышленного производства, и в первую очередь машиностроения.

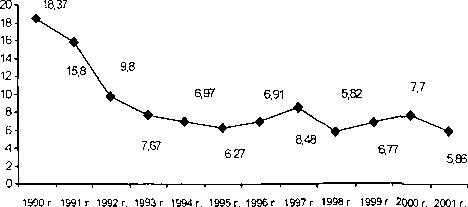

Следует признать, что роль машиностроения заметно снизилась. Если по показателю объема производства в общем объеме производства промышленной продукции республики в начале экономических преобразований машиностроение занимало второе место после лесной отрасли, то в 2000 г. оно находилось лишь на пятой позиции (рис. 1).

Рис. 1 Динамика доли машиностроения и металлообработки в общем объеме промышленного производства по Республике Карелия.

Тем не менее отрасль машиностроения и металлообработки остается одной из ведущих в экономике Карелии. К ней относятся 20% промышленных предприятий, на которых сосредоточена десятая часть основных промышленно-производственных фондов, занято 15% работающих.

Структура этой отрасли позволяет сделать вывод об особой роли в ней машиностроения. Именно на машиностроительных предприятиях производятся и машины, и оборудование в том виде, в котором затем они будут востребованы как в самом машиностроении, так и в других отраслях общественного производства.

Специализация машиностроительных предприятий Республики Карелия связана с особенностями ее экономико-географического положения. Отличительной чертой машиностроения является ориентация его на оснащение техникой лесопромышленного сектора экономики. Наличие лесных и водных ресурсов определили развитие таких отраслей машиностроения, как тракторостроение для лесной промышленности, машиностроение для целлюлозно-бумажной промышленности, станкостроение для деревообрабатывающей промышленности, судостроение и судоремонт. Имеется задел для развития электронной промышленности, приборостроения.

В табл. 1 приведены данные, отражающие то, как изменялось количество предприятий отрасли «машиностроение и металлообработка» в 1995 - 2000 гг.

Таблица 1

Число предприятий по отрасли

|

Число предприятий, учтенных в ЕГРПО (на конец года) |

Число действующих предприятий |

|||||

|

Годы |

||||||

|

Машиностроение и металлообработка |

1995 |

1999 |

2000 |

1995 |

1999 |

2000 |

|

380 |

413 |

425 |

229 |

146 |

196 |

|

В результате приватизации вместо одного монолитного комплекса, управляемого из

Гарифуллина Наталья Юрьевна - к.э.н., старший научный сотрудник Института экономики

■^ Карельского НЦ РАН.

Митенев Владимир Васильевич - к.э.н., старший научный сотрудник В НКЦ ЦЭМИ РАН.

центра, осталось множество разрозненных машиностроительных предприятий, которые, не имея общих планирующих и управляющих центров, взаимодействуют по горизонтали на договорных началах. Образовались предприятия различных организационноправовых форм собственности, вступившие в новые экономические отношения. Подав ляюшее количество предприятии отрасли находится в частной собственности и относится к акционерным обществам открытого и закрытого типа или к обществам с ограниченной ответственностью. В табл. 2 приве- лена структура производства в отрасли «машиностроение и металлообработка» по формам собственности.

Таблица 2

Структура производства по формам собственности

|

Удельный вес, % |

||||||

|

1995 г. |

1999 г. |

2000 г. |

||||

|

В общем объеме производства |

В общей численности ППП |

В общем объеме производства |

В общей численности ППП |

В общем объеме производства |

В общей численности ППП |

|

|

Машиностроение и металлообработка |

100 |

100 |

100 |

100 |

100 |

100 |

|

В том числе:

|

||||||

|

14,0 |

15,3 |

6.4 |

10,7 |

5,3 |

9,3 |

|

|

0.0 |

0,2 |

0,6 |

2,3 |

0,7 |

2,2 |

|

|

32,4 |

38,5 |

32,0 |

38,9 |

51.0 |

45,2 |

|

|

50,4 |

43,3 |

60,8 |

45,5 |

42,4 |

40,5 |

|

|

2,9 |

1,1 |

0,0 |

1,4 |

0,5 |

2,0 |

|

Необходимо отметить, что между организационно-правовой формой предприятий и эффективностью их функционирования прослеживается определенная зависимость. Она выражается в том, что наиболее успешно работающие предприятия относятся к числу предприятий, имеющих относительно небольшое число работников и, как правило, незначительный объем основных средств. А это, прежде всего, общества с ограниченной ответственностью и закрытые акционерные компании.

Таким образом, именно малые и средние предприятия смогли быстрее приспособиться к изменившимся обстоятельствам. Открытые акционерные общества, которые обычно относятся к категории крупных предприятий, хотя и имеют ряд преимуществ по сравнению с менее крупными, но в силу присущей им инертности в настоящее время находятся в более сложном положении: им требуется больше времени для адаптации к новым условиям хозяйствования.

Среди проблем, с которыми пришлось столкнуться машиностроительным предприятиям в переходный период, прежде всего следует отметить значительный спад произ водства относительно начала 1990-х годов (табл. 3).

Таблица 3

Объем промышленного производства (в % к 1991 г.)

|

Год |

Промышленность |

Машиностроение и металлообработка |

Маимностроение |

|

1991 |

100 |

100 |

100 |

|

1992 |

87,3 |

82,9 |

81,8 |

|

1993 |

75,8 |

58,1 |

54,3 |

|

1994 |

60,1 |

27,7 |

23,6 |

|

1995 |

61,7 |

32,1 |

27.3 |

|

1996 |

51,5 |

20.5 |

17,5 |

|

1997 |

52,1 |

26,6 |

22,7 |

|

1998 |

50,6 |

21,6 |

18,4 |

|

1999 |

61,5 |

31,5 |

29,6 |

|

2000 |

67,0 |

38,6 |

31,3 |

|

2001 |

79,7 |

36,0 |

н/Д |

В Республике Карелия наибольшее снижение выпуска машиностроительной продукции произошло в 1996 и 1998 гг. Затем после кратковременного подъема, связанного в первую очередь с ростом спроса на машиностроительную продукцию на внутреннем рынке, снова наблюдается снижение объемов производства.

В 1996 г. в машиностроении имело место снижение промышленного производства, одно из самых значительных по величине в 1996 г. - 17,5% от уровня 1991 г. Это про- изошло как следствие трудностей, связанных с реализацией продукции, отсутствием платежеспособного спроса у покупателей машиностроительной продукции, нехваткой оборотных средств у предприятий. Необходимо отметить, что начиная с 1994 г. объем производства в машиностроении республики составляет меньше половины от уровня 1991 г.

Сокращение объемов производства повлекло за собой простои производственных мощностей, о чем свидетельствует низкий фактический уровень использования среднегодовой мощности предприятий машиностроения по выпуску отдельных видов продукции. Большое количество незагруженных, но дееспособных мощностей является реальным резервом роста производства.

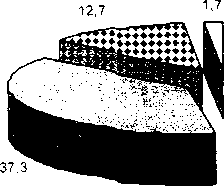

Производственный потенциал отрасли во многом определяют основные производственные фонды. На 01.01.2001г. основные фонды промышленной деятельности в машиностроении составили 1646 млн руб., или 8,3% от основных фондов промышленности. На диаграмме (рис. 2) приведена структура основных фондов в машиностроении за 2000 г.

0 Здания

□ Соору жения

Рис. 2. Структура основных фондов в машиностроении в 2000 г. (в %).

QМанины и оборудования

□ Транспортные средства

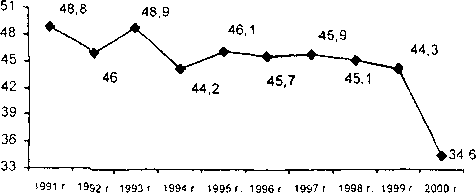

Основным показателем эффективности использования основных фондов является показатель, отражающий уровень их износа (рис. 3).

Рис. 3 Износ основных фондов в машиностроении (в % от общей стоимости фондов на конец года).

В 1999 и 2000 гг. на предприятиях отрасли предпринимались попытки по улучшению технического состояния основных фондов. Ло данным Госкомстата республики, уровень износа в отрасли в 2000 г. составил 34,6%. Однако эта величина, скорее всего, не отвечает истинному положению дел. Показатель уровня износа, равный 51,5%, полученный по сведениям, собранным в результате обследования машиностроительных предприятий, в большей степени отражает сложившуюся на сегодняшний день ситуацию.

Вследствие физического и морального износа производственного аппарата отрасли все сложнее становится выдерживать конкуренцию с западными производителями по техническим и качественным характеристикам отдельных видов машиностроительной продукции. Кроме этого, высокий уровень износа оборудования существенно увеличивает издержки на предприятиях отрасли, поскольку из года в год растет доля расходов на его ремонт. Замена основных фондов машиностроительных предприятий происходит довольно медленными темпами.

Наличие в парке оборудования машиностроения значительного количества старого оборудования, оборудования с малой степенью механизации операций и сравнительно невысокой точностью обработки, низкой доли прогрессивных станков и кузнечнопрессовых машин сдерживает внедрение технологических процессов, обеспечивающих переход от резания металла к штамповке и другим экономичным способам обработки.

Техническое перевооружение машиностроения, ускоренное обновление и повышение конкурентоспособности машиностроительной продукции, структурная перестройка и обеспечение устойчивого роста машиностроительного производства невозможны без инвестиционной поддержки. Между тем развитие отрасли протекает в условиях крайней ограниченности инвестиционных ресурсов, низкого уровня инвестиционной активности. За период 1991 - 1998 гг. объем инвестиций в основной капитал в машиностроении Карелии сократился в 40,8 раза (для сравнения: Инвестиции во все отрасли экономики республики за этот же период сократились в 9,5 раза). Однако следует особо подчерк- нуть, что с конца 1998 г. наблюдается рост объемов инвестиций (табл. 4). Как положительный момент можно отметить тот факт, что в видовой структуре инвестиций выросла доля инвестиций, направляемых на обновление активной части основных фондов.

Таблица 4

Инвестиции в основной капитал за счет всех источников финансирования (в фактически действовавших ценах)

|

1991 г. |

1995 г. |

1997 г. |

1998 г. |

1999 г. |

2000 г. |

2001 г. |

|

|

Машиностроение и металлообработка, млрд руб., с 1998г. -млн руб. |

46,3 |

27,6 |

24,9 |

6,7 |

24,7 |

62,1 |

56,0 |

|

В процентах к инвестициям в целом по промышленности |

11.6 |

5,7 |

8,1 |

1.3 |

2,1 |

2,4 |

0,7 |

|

В процентах к предыдущему году |

99,5 |

91,4 |

163,1 |

24,9 |

в 2,3 р. |

180,9 |

90,3 |

В 2000 г. структура инвестиций в основной капитал по источникам финансирования (в процентах по итогу к отрасли) была следующая: собственные средства - 82,6%; привлеченные средства - 17,4%. Бюджетные средства составляли 16,5% (средства федерального бюджета).

В период с 1997 г. по 1999 г. в отрасли машиностроения и металлообработки наблю- далась тенденция к снижению затрат на производство и реализацию продукции. Однако с 2000 г. эта тенденция была нарушена: 1997 г. - 96,3 коп.; 1998 г. - 94,0 коп.; 1999 г. -

85,0 коп.; 2000 г. - 92,5 коп.; 2001 г. -98,6 коп. Изменение затрат на производство и реализацию продукции непосредственным образом влияет на изменение ее себестоимости. Так, если в 1999 г. себестоимость продукции в отрасли машиностроения и металлообработки составляла 915 296 тыс. руб., то в 2000 г. этот показатель был равен 1 299 422 тыс. руб. Начиная с 1995 г. происходит по степенное увеличение доли материальных затрат в общей структуре затрат (табл. 5). Это связано прежде всего с ростом цен на сырье и материалы.

Таблица 5

Структура затрат на производство продукции по основному виду деятельности (в % к итогу, 2000 г.)

|

Все затраты |

В том числе |

|||||

|

Материальные затраты |

Затраты на оплату труда |

Отчисления на социальные нужды |

Амортизация |

Прочие затраты |

||

|

Машиностроение и металлообработка В т.ч. машиностроение |

100 |

68,3 |

16,0 |

6,7 |

2,0 |

7,0 |

|

100 |

70,0 |

15,0 |

6,3 |

2.1 |

6,6 |

|

Ситуация, сложившаяся на предприятиях отрасли, осложняется кадровыми проблемами. В машиностроении наблюдалось более значительное сокращение численности работающих, чем в остальных отраслях промышленности. По сравнению с 1991 г. произошло уменьшение численности в 2,8 раза, в том числе численности рабочих - в 2,9 раза, численности служащих - в 2,3 раза. Общая численность промышленно-производственного персонала в отрасли сократилась на 64,4% (табл. 6 и 7).

Таблица б

Среднегодовая численность промышленно-производственного персонала (человек)

|

1991 г. |

1995 г. |

1997 г. |

1998 г. |

1999 г. |

2000 г |

2001 г. |

|

|

Машиностроение и металлообработка |

27576 |

14996 |

13151 |

11826 |

11027 |

12918 |

12121 |

|

Машиностроение |

21175 |

10123 |

8684 |

8602 |

7681 |

9074 |

н/Д |

Таблица 7

Динамика населения, занятого в промышленности и машиностроении (в % к 1991 г.)

|

Годы |

||||||||||

|

1991 |

1992 |

1993 |

1994 |

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

|

|

Промышленность |

100 |

91,4 |

78,6 |

70,4 |

74,1 |

67,9 |

62,6 |

58,2 |

60,5 |

60,1 |

|

Машиностроение |

100 |

100,7 |

55,7 |

42,7 |

53,0 |

47,8 |

41,0 |

40,6 |

36,3 |

35,6 |

На предприятиях отрасли качественно меняется кадровый состав. Происходит отток кадров технологов, конструкторов и других высококвалифицированных работников. Число выбывших компенсируется новым приемом лишь на 60%. Текучесть кадров обусловлена в первую очередь низким уровнем заработной платы. Квалифицированные специалисты предпочитают более доходную работу в коммерческих структурах. Нередко рабочие теряют квалификацию из-за низкого технического уровня самой выпускаемой продукции. Кадры стареют, приходится сталкиваться даже с проблемой нехватки кадров, имеющих необходимый уровень начальной подготовки.

Следует отметить снижение среднемесячной заработной платы промышленнопроизводственного персонала предприятий машиностроения по отношению к среднему уровню по промышленности (табл. 8).

Таблица 8

Среднемесячная заработная плата ППП (тыс. руб.; 1991г. и с 1998 г. - руб.)

|

1991 г. |

1995 г. |

1997 г. |

1998 г. |

1999 г. |

2000 г. |

2001 г. |

|

|

Промышленность |

694 |

669 |

1170 |

1391 |

2404 |

3186 |

4050 |

|

Машиностроение и металлообработка |

620 |

521 |

896 |

951 |

1527 |

2132 |

2808 |

|

Машиностроение |

616 |

507 |

905 |

940 |

1487 |

1998 |

н/д |

|

Прожиточный минимум |

423 |

417,3 |

492 |

600,4 |

1035,6 |

1202,9 |

1366,8 |

В табл. 9,10,11,12 представлены данные, так и отрасли машиностроения и металлооб-связанные с оценкой финансовой деятельно- работки в целом.

сти как машиностроительных предприятий,

Таблица 9

Сальдированный финансовый результат (прибыль минус убыток) (млн рублей; с 1998 г. - тыс. руб.)

|

1991 г. |

1995 г. |

1997 г. |

1998 м |

1999 г |

2000 г. |

2001 г. |

|

|

Машиностроение и металлообработка |

53212 |

-578 |

10822 |

-49235 |

132889 |

69356 |

-68000 |

|

В т.ч. - маимностроение |

51535 |

-293 |

12678 |

-50332 |

130146 |

64979 |

н/Д |

Таблица 10

Число убыточных предприятий и сумма убытка в 2000 г.

|

Число убыточных предприятий |

Удельный вес убыточных предприятий в общем числе предприятий, % |

Сумма убытка, тыс. руб. |

|

|

Маимностроение и металлообработка |

11 |

34,4 |

19912 |

|

В т.ч. - маииностроение |

4 |

30,8 |

18479 |

В целом по отрасли отмечается низкий уровень инновационной активности, слабо развита инновационная инфраструктура. В общем объеме продукции машиностроения республики 60% составляют морально устаревшие изделия. Предприятия заполняют ниши на рынках освоенной и более экономически выгодной для себя продукции, что создает иллюзию благополучия, но не имеет перспективы на будущее.

Таблица 11

Уровень рентабельности продукции (в %)

|

Г оды |

|||||||

|

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

2001 |

|

|

Машиностроение и металлообработка |

18,9 |

1,2 |

4,8 |

6,5 |

16,9 |

7,8 |

0,7 |

Таблица 12

Основные показатели платежеспособности и финансовой устойчивости предприятий (в %)

|

Коэффициент текущей ликвидности |

Коэффициент обеспеченности оборотными средствами |

Коэффициент автономии |

|

|

Машиностроение и металлообработка |

|||

|

- 1995 г. |

99,3 |

-13,2 |

89,1 |

|

- 2000 г. |

103,2 |

-11,7 |

72,7 |

|

Машиностроение |

|||

|

- 1995 г. |

109,7 |

-10,7 |

90,0 |

|

- 2000 г. |

104,0 |

-12,6 |

73,4 |

Оценка процессов, происходящих в машиностроении, свидетельствует о сохранении кризисных явлений. Но опыт работы в течение 1999 - 2000 гг. показывает, что, несмотря на это, потенциальные возможности машиностроения остаются высокими.

В процессе изменения условий хозяйственной деятельности происходит приспособление предприятий к этим переменам, их адаптация. Положительные тенденции способствуют формированию потенциала экономического роста на микроуровне.

Перед машиностроительными предприятиями, получившими определенный опыт адаптации в новых условиях хозяйствования, сегодня стоит задача укрепления стабилизации и постепенного перехода к экономическому росту. Успешное решение ее в значительной степени зависит от степени готовности предприятий реализовывать инновационные процессы в целях гибкого и своевременного реагирования на изменение рыночных потребностей.

Являясь отраслью трудоемкой, машиностроение во многом способствует решению социальных проблем. Машиностроительные предприятия, особенно крупные, обеспечивают поступление в республиканский бюд жет и местные бюджеты значительных денежных средств, определяют «индустриальное лицо» республики. Особенно велика значимость машиностроительного производства для г. Петрозаводска, где расположено подавляющее количество предприятий отрасли. В 2000 г. поступления в городской бюджет от машиностроительных предприятий составили 42,5% общей суммы поступлений промышленности города в целом. На предприятиях отрасли было занято 7384 человека, что составляет 40% работающих в промышленности города. Выпуск товаров и услуг отрасли составил 30,2% общего объема промышленной продукции. Таким образом, машиностроение является градообразующей отраслью административного центра республики.

Для того чтобы оценить перспективы развития машиностроительного производства в Республике Карелия, необходимо отметить, что имеющиеся специализированные машиностроительные предприятия можно объединить по ведущим признакам их деятельности в три группы:

-

1) машиностроение, производящее оборудование и специальную технику для предприятий лесного хозяйства (тракторное, целлюлозно-бумажное, станкостроение);

-

2) производство продукции общемашиностроительного и межотраслевого назначения (судостроение);

-

3) точное машиностроение.

В соответствии с такой группировкой основными направлениями развития машиностроения республики должны стать:

-

- дальнейшее развитие производств, обеспечивающих разнообразной техникой лесную, деревообрабатывающую и целлюлозно-бумажную отрасли промышленности не только Карелии, но и других регионов страны, а также поставляющих продукцию на экспорт;

-

- реконструкция и расширение судостроительных предприятий по производству специальных рыболовных и других судов;

-

- наращивание существующих мощностей предприятий точного и сложного машиностроения, имеющих тесные контакты с ма-

- шиностроительными и научно-исследовательскими предприятиями Санкт-Петербурга.

Несмотря на то, что в ближайшее время существенных сдвигов в размещении машиностроительных предприятий по территории республики пока не ожидается, следует уже сейчас сделать оценку возможности развития специализации машиностроительных предприятий и по другим направлениям. Одним из них может стать развитие машиностроения по производству техники, перерабатывающей минерально-сырьевые ресурсы. В первую очередь, это оборудование для обработки камня, позволяющее выпускать изделия нужных размеров и конфигурации. Из-за отсутствия соответствующего оборудования пока эти ресурсы вывозятся в основном в необработанном виде, в результате чего производители и республика много теряют в финансовом отношении.

Перспективным направлением развития отрасли, с учетом современных требований перехода новому экономическому укладу, является ее специализация и кооперация в рамках Северного экономического района и федерального округа. В качестве положительного примера новых горизонтальных связей можно привести соглашение с холдинговой компанией «Ленинец» (г. Санкт-Петербург) по возрождению радиозавода, которое позволяет постоянно увеличивать на предприятии количество рабочих мест и объемы производства. Оправдывают себя соглашения по лизингу лесной техники, поставкам тракторов и т.д. Развитие межрегиональных отношений становится важным направлением реализации социально-экономической политики Правительства Республики Карелия. По мнению руководителей республики, недооценка перспектив сотрудничества с другими регионами приводит к недополучению инвестиций в экономику, сокращению рынков сбыта изделий карельских предприятий, созданию неоправданного дублирования в выпуске продукции.