Масса риска как показатель, применяемый при расчётах инвестиционных проектов

Автор: Демчук И.Н., Дроздовская Л.П.

Журнал: Вестник Хабаровской государственной академии экономики и права @vestnik-ael

Рубрика: Проблемы банковской сферы

Статья в выпуске: 4-5, 2010 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/14319236

IDR: 14319236

Текст статьи Масса риска как показатель, применяемый при расчётах инвестиционных проектов

В июне 2010 г., исходя из ориентиров, приоритетов и задач экономической политики разработан проект сценарных условий функционирования экономики и основные параметры прогноза социальноэкономического развития РФ на 2011 г. и плановый период 2012 – 2013 годов. В проекте отмечено, что в 2010 г. не ожидается значительного роста инвестиционной активности. При предполагаемых темпах роста ВВП на уровне 3,1 – 4 % рост инвестиций оценивается в 2,4 – 2,9 % [1].

Такую же позицию занимает Минэкономразвития РФ, показывая экстенсивность инвестиционного климата в России. Полагаем, что кроме кризиса, называемого главной причиной стагнации инвестиционных проектов, существуют и другие причины, объясняющие слабую инвестиционную активность.

Обратимся к понятию «инвестиции», охарактеризуем инвестиционные риски, рассчитаем общую массу риска. Инвестиции определяют следующим образом [2]:

– долгосрочное вложение капитала в промышленность, сельское хозяйство, транспорт и другие отрасли хозяйства как внутри страны, так и за рубежом с целью получения прибыли;

– совокупность материальных, трудовых, финансовых затрат, направленных на расширенное производство основных фондов всех отраслей.

Есть и другие определения, но все они подчёркивают общую цель – получение прибыли. Выполнение этого главного правила инвестиций и формирует, на наш взгляд, основные направления по оздоровлению инвестиционного климата в России. Направления эти просты, понят- ны и не являются абсолютно новыми.

Это, во-первых, формирование благоприятной финансовой среды: возможность привлечения иностранных (принятие закона об иностранных инвестициях) и частных инвестиций; постоянная поддержка инвестиционных проектов субъектами Федерации; торможение инфляции; мобилизация долгосрочных свободных денежных средств организаций и населения; пересмотр налогового законодательства в сторону стимулирования производства; предоставление налоговых льгот участвующим в долгосрочных инвестиционных проектах организациям и банкам; разработка стабильной политики в области укрепления курса рубля и стабилизации денежной политики.

Во-вторых, создание правовой базы, нацеленной на создание цивилизованных рыночных отношений: организация доступных административных бюрократических основ государственных органов, государственная поддержка жизнеобеспечивающих производств, достижение национального согласия между различными властными структурами и политическими партиями, создание системы мониторинга инвестиционного климата.

Несмотря на очевидность названных направлений, многие из этих мер остались в статусе вопросов. Разрешение таких проблем позволило бы удовлетворить желание талантливых руководителей и собственников реализовать инвестиционные проекты в России, а банкам и другим кредиторам при этом не становиться заложниками неисполнения проектных обязательств либо брать на себя высокие риски по всем направлениям проекта.

В классической теории инвестиций описано множество методик расчётов и оценки рисков, но методики расчёта всей совокупности рисков инвестиционного проекта или, иначе говоря, массы риска, которая трансформируется в процессе инвестирования, получая значительные отклонения от плановых и прогнозных расчётов, пока нет(впервые эта проблема поставлена: Рожков Ю., Терский М. Инвестиционный потенциал региона и масса регионального инвестиционного риска // Вестник Хабаровской государственной академии экономики и права. 2000. № 1. URL: ; идея получила развитие: Рожков Ю.В., Дроздовская Л.П. О вводе в научный оборот понятия «масса риска» // Вестник Хабаровской государственной академии экономики и права. 2010. № 1. С. 29–37. Рожков Ю.В., Дроздовская Л.П. О массе риска как инструменте банковского риск-менеджмента // Банковское дело. 2010. № 7).

Любой субъект (в том числе и банк) перед вступлением в инвестиционный проект должен реально осознавать все процессы проекта, уметь взвешивать риски с учётом возможных отклонений от проекта и событий, не зависящих от инвестора. Одним из методов расчёта рисков и может стать такой показатель, как «масса риска». Вводя этот показатель, Ю.В. Рожков и М.В. Терский [3], подчёркивали его стоимостную сущность, и это верно, ибо предметом оценки бизнеса в первую очередь является стоимость. В дальнейшем Ю.В. Рожков и Л.П. Дроздовская массу риска разделили на реальную и виртуальную части [5], что нами далее будет использовано.

Понятие «масса» – одна из основных физических величин. Прорыв физиков в экономику – свершившийся факт, и термин «эконофизика» звучит всё чаще. Вклад профессиональных физиков в экономику оценил и Нобелевский комитет. В 2000 г. лауреатом премии по экономике стал бывший физик Дэниел Макфадден (Daniel L. McFadden), а в 2003 г. – его коллега Роберт Ингл (Robert F. Engle). В нашей стране эконофизика остаётся пока не столь востребованной, эконофизиче-ский подход до сих пор встречает настороженность многих экономистов, воспитанных на традиционных ценностях.

Итак, «масса» первоначально характеризовала «количество вещества» в физическом объекте. В современной физике масса имеет и другой смысл, который, мы полагаем, можно соотнести с «массой риска», а именно: масса имеет два различных свойства физического объекта: гравитационная масса, то есть то, с какой силой тело взаимодействует с внешними полями, и инертная масса, характеризующая меру инертности тел, то есть степень сопротивления тела внешним воздействиям [4].

Применяя правило эконофизики (переложив физические законы на экономику), получим, приняв риск за физическое тело, что стоимостная масса риска есть стоимость совокупного комплексного влияния внутренних и внешних факторов, зависящих от специфики отраслевой направленности, сроков окупаемости на основе объективных финансово-правовых критериев оценки рисков.

Отвечая принципам системного подхода, масса риска, во-первых, должна отвечать на вопрос о возможности создания эффективной добавленной стоимости и целесообразности проекта, во-вторых, давать понимание внутренней структуры связанных между собой элементов и компонентов. Успешное функционирование любой системы предусматривает её эффективность и результативность, где эффективность – взаимоотношения между достигнутым результатом и использованными ресурсами, а результативность – степень реализации запланированной деятельности. Расчёт массы риска позволяет установить причинно-следственные связи между ресурсами, элементами системы и результатами как промежуточными, так и конечными. Понимание механизма изменения массы риска позволяет взвешенно оценить риск и эффективно им управлять.

Даже с учётом отраслевой специфики любой инвестиционный проект можно разбить на стандартные стадии, или фазы. Стадии перетекают одна в другую, занимая некоторый период времени между началом осуществления проекта и его ликвидацией, что и является инвестиционным циклом. Каждая фаза инвестиционного цикла имеет свои цели и задачи. Выбрав классические фазы инвестиционного проекта за основу, мы определили цели и задачи на каждом этапе, дополнив их задачей расчёта и мониторинга массы риска (таблица 1). Кроме того, на каждой фазе проекта присутствуют свои участники: разработчики проекта, инвестор, контрагенты и кредитная организация как кредитор инвестора.

Применение принципа декомпозиции при анализе инвестиционного проекта (разбивка на фазы, этапы, процессы и подпроцессы) позволяет распределить ресурсы (материальные и нематериальные), рассчитать массу риска, структури- рованную по элементам, участникам и процессам на условиях приоритетности.

Рассчитаем массу риска на примере конкретного проекта для кредитора и заёмщика, выступающего инвестором проекта (далее -Инвестор). Проект - строительство завода. Срок реализации проекта (полный жизненный цикл) должен составить 6,5 лет (78 месяцев). Для принятия решения о кредитовании банк N (далее - Банк) по своим методикам оценивал риски, мы же рассчитаем массу риска на начало проекта и фактическую. Воспользуемся методикой расчёта показателя «масса риска», предложенной ЮВ. Рожковым и ЛП Дроздовской [5]. Расчёт представляет интерес, поскольку он отражает фактически реализуемый проект и затраты. Цель расчёта: используя показатель «масса риска», определить возможность эффективного управления инвестиционным проектом с учётом ситуационных отклонений в ходе проекта как со стороны Банка, так и со стороны Инвестора.

В расчёт массы риска для Банка входит реальная часть в виде суммы выдаваемого кредита (затраты Банка) и виртуальная в виде суммы за пользование кредитом (проценты, сборы и пр.).

В расчёт массы риска, повышающей её значение, отнесём резервы по ссуде по нормативам Банка России, так как резервы, страховые суммы - это выпавшие из оборота денежные средства, которые частично являются стоимостью свершившегося риска. Это касается и Инвестора в части сумм страховки. Положив средства, отнесённые в резерв, на депозит, и Банк, и Инвестор получили бы доход в виде процентов, резервы же дохода не приносят, поэтому сумма неполученных процентов - это свершившийся риск. В нашем примере, резервы по ссуде составляли 21 %.

Таблица 1 - Фазы и этапы инвестиционного цикла

|

Цель |

Задача |

|

Предынвестиционная фаза |

|

|

Идентификация проекта |

|

|

Инвестиционная фаза |

|

|

Разработка стратегии проекта (под готовительная) |

|

Продолжение таблицы 1

|

Операционная (производственная) фаза |

|

|

Организация текущей деятельности (внедрение) |

|

|

Ликвидационная фаза |

|

|

Определение степени достижения целей проекта |

|

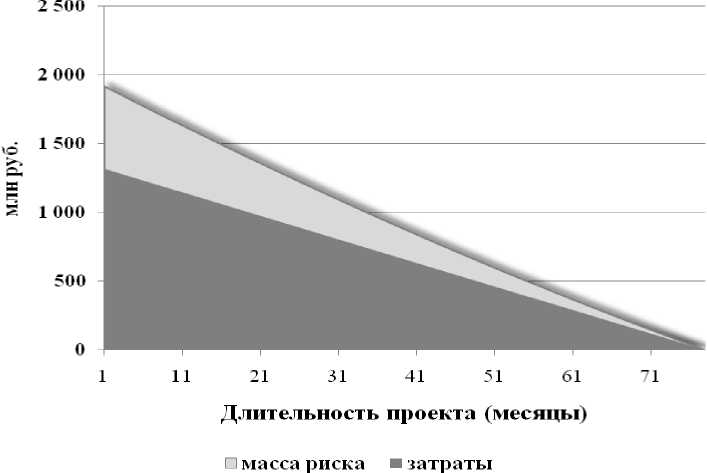

При решении выдать кредит Инвестору в сумме 1 319 млн рублей масса риска составила на начало проекта (с точки зрения Банка – начало кредитования) – 1 916 млн рублей (таблица 2).

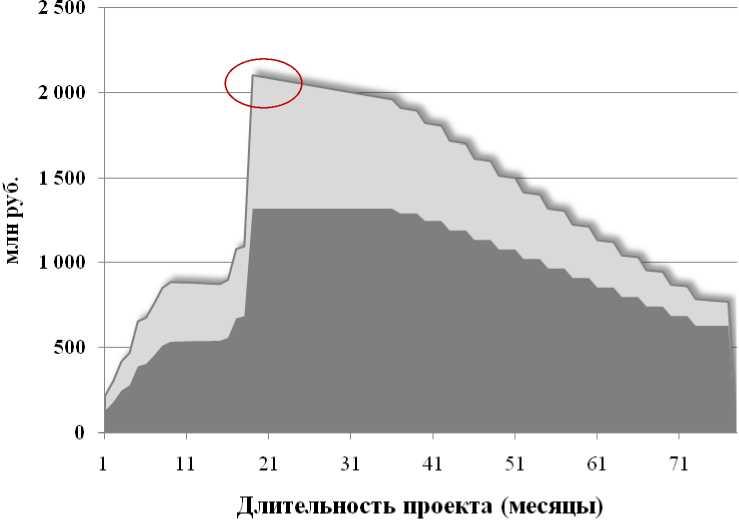

За период проекта масса риска для Банка должна уменьшаться, достигая нуля при окончательном погашении Инвестором ссуды (рисунок 1). Фактически же Банк открыл Инвестору кредитную линию, кредит выдавался траншами по этапам проекта, и масса риска, рассчитанная по той же методике, что и предварительная, выглядит несколько иначе (рисунок 2).

Таблица 2 – Расчёт массы риска для Банка на начало проекта

|

Факторы массы риска |

Сумма, млн руб. |

||

|

Реальная часть |

К 1 |

Сумма кредита |

1 319 |

|

Р |

Резервы по ссуде (из расчёта 21 %) |

277 |

|

|

Виртуальная часть |

К 2 |

Сумма за пользование кредитом (проценты) |

329 |

|

Масса риска Банка |

МР б |

МР б= К 1 +К 2 +Р |

1 925 |

При этом, если бы в период действия проекта в Банке проводился мониторинг массы риска, можно было бы заметить наличие периода, где масса риска превысила расчётную величину и составила 2 102 млн рублей, что для Банка могло использоваться как дополнительный сигнал о необходимости уделить особое внимание на ход проекта, изменив, например, условия кредитной линии (равномерное предоставление траншей) или условия залога.

Рисунок 1 – Расчётная масса риска для Банка

масса риска ■ затраты

Рисунок 2 – Изменение массы риска для Банка фактически

Каким же образом Банк может уменьшить для себя массу риска? Во-первых, выставив условие Инвестору застраховать ту часть капитальных вложений, которая выдана ему в виде кредита. Таким образом, риск частично перейдёт от Банка к Инвестору, масса риска уменьшится для Банка и увеличится для Инвестора.

Другим вариантом снижения массы риска для Банка может выступить условный учёт суммы реализации просроченной задолженности, если таковая возникнет, но это путь, который приведёт к убыткам Банка. Последний может и заложить в расчёт залог, в том числе строящиеся объекты и приобретаемое имущество с учётом дисконта при продаже. Тогда масса риска существенно снижается, быстрее достигает нуля, но в этом случае Банк заранее обременяет себя несвойственными ему активами, которые не всегда высоколиквидны, особенно в случае с незавершённым строительством.

Кроме того, можно минимизировать массу риска не в предварительных расчётах, а фактически (то есть управляя фактическими затратами), выполняя посто- янный контроль целевого использования средств, проводя оценку целесообразности, а также объёма оплаты по текущим затратам, сравнивая цены на сырьё и услуги, а также предложения на рынке контрагентов с учётом необходимого качества. Фактически Банк становится «со-инвестором» проекта. Практически это возможно, но для такой процедуры Банку необходимо создать подразделение, профессионально владеющее компетенциями инвестора и подрядных организаций. В крупных проектах банки идут по такому пути для снижения рисков и профессионального мониторинга инвестиционного проекта. Теперь рассмотрим массу риска непосредственно для Инвестора.

Она складывается из суммы собственных средств, вкладываемых в проект, суммы кредита с учётом платежей по кредиту, планируемой прибыли и страховых взносов (таблица 3).

По расчётам масса риска Инвестора на начало проекта больше, чем у Банка, так как Инвестор должен запланировать прибыль, покрывающую его расходы и приносящую доход.

Таблица 3 – Расчёт массы риска для Инвестора на начало проекта

|

Факторы массы риска |

Сумма, млн руб. |

||

|

Реальная часть |

С 0 |

Собственные средства (30 % от стоимости проекта) |

396 |

|

К 1 |

Сумма кредита |

1 319 |

|

|

К 2 |

Сумма за пользование кредитом (проценты) |

329 |

|

|

Виртуальная часть |

П и |

Планируемая прибыль (чистая) |

272 |

|

Масса риска Инвестора |

МР и |

МР и =С 0 +К 1 +К 2 +П и |

2 316 |

Уменьшить массу риска Инвестор может, включая в расчёт стоимость имущества, которое, пусть и с дисконтом, можно продать при неудачном завершении проекта. Тогда масса риска для Инвестора составит:

МР и =С о +К 1 +К 2 +П и -С и , (1)

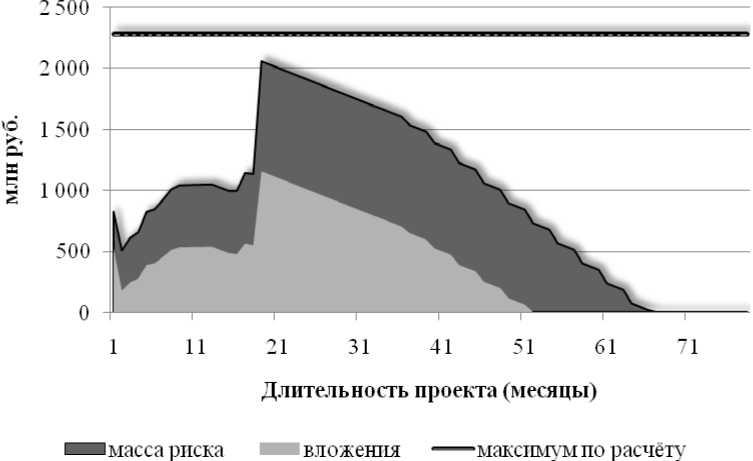

где Си - сумма реализации при закрытии проекта (продажа с дисконтом). Если исходить из стоимости проекта и принять ставку дисконта 50 %, то расчёт массы риска для Инвестора можно сделать по этапам проекта (таблица 4). Начальная масса риска при этом не меняется. В данном расчёте масса риска не достигла нуля, так как не учтён график поступления прибыли, но именно этим данный расчёт показателен. Он обозначает ту сумму, ко- торую должен достичь Инвестор к окончанию проекта при 100-процентном успехе. Приведённые расчёты являются предварительными оценками проекта и содержат ориентир в виде максимальной стоимости риска. На основании указанного расчёта можно рассчитать не только наступление точки безубыточности для Инвестора (в рассматриваемом проекте она должна наступить через 50 месяцев), но и достижение массы риска нулевой отметки (проект начнёт приносить доход). Так как кредиты выдавались траншами, то фактически масса риска для инвестора выглядела несколько иначе (рисунок 3): максимума расчётной массы риска проект не достиг, но при этом точка обнуления массы риска сдвинулась более чем на 10 месяцев.

Рисунок 3 - Масса риска для Инвестора фактическая

Таблица 4 – Расчёт массы риска для Инвестора по этапам проекта

|

Этапы проекта |

Доля в стоимости проекта |

Сумма |

Сумма реализации проекта (продажа с дисконтом), С и |

Масса риска (по окончании этапа/его части), И 2 +П и -С и |

|

|

% |

млн руб. |

млн руб. |

млн руб. |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

Проектные и изыскательские работы: |

1,03 |

17,66 |

8,83 |

2 306,78 |

|

1.1 |

– инженерно-геологические изыскания |

0,53 |

9,09 |

4,54 |

2 311,07 |

|

1.2 |

– получение лицензий и разрешений на использование земли, недр и пр. |

0,20 |

3,43 |

1,72 |

2 309,35 |

|

1,3 |

– техусловия (СЭС, горводоканал, электросети и др.) |

0,30 |

5,15 |

2,57 |

2 306,78 |

|

2 |

Инвестиционный этап: |

98,97 |

1 697,34 |

848,67 |

1 458,11 |

|

2.1 |

– строительно-монтажные работы |

45,60 |

782,04 |

391,02 |

1 915,76 |

|

2.2 |

– приобретение оборудования |

47,80 |

819,77 |

409,89 |

1 505,88 |

|

2.3 |

– приобретение строительной техники, автотранспорта |

3,57 |

61,23 |

30,61 |

1 475,26 |

|

2.4 |

– прочие расходы |

2,00 |

34,30 |

17,15 |

1 458,11 |

|

И 1 |

Всего |

100,00 |

1 715,00 |

857,50 |

1 458,11 |

|

Дополнительно для расчёта: |

% |

млн руб. |

|||

|

К 1 |

– сумма кредита |

1 319,00 |

|||

|

К 2 |

– сумма за пользование кредитом, (проценты) |

328,79 |

|||

|

С 0 |

– собственные средства, (30 % от стоимости проекта) |

396,00 |

|||

|

И 2 |

Всего затрат по проекту с учётом кредита, И 2 =И 1 +К 2 |

2 043,79 |

|||

|

Р |

Рентабельность |

13,30 |

|||

|

П и |

Планируемая прибыль (чистая), П и =И 2 *Р/100 |

271,82 |

Подведём итог нашим рассуждениям. Безусловно, реализация высокоэффективных инвестиционных проектов в российской экономике является важнейшим условием экономического роста страны. Следовательно, совершенствование системы отбора инвестиционных проектов банками, инвесторами, правильная оценка рисков посредством расчёта массы риска при принятии решения об инвестировании, а также и на протяжении всего проекта (мониторинг риска) повышает не только интересы организаций и банков к инвестированию, но в целом улучшает инвестиционный климат в стране.

При оценке инвестиционного проекта важен критерий оценки рентабельности капиталовложений с учётом срока жизни проекта, понимание всего уровня воз- можных затрат, взвешенных с учётом рисков. Масса риска – инструмент для принятия решения об инвестировании при оценке проекта в дополнение к таким традиционным показателям, как чистая текущая стоимость, рентабельность, срок окупаемости, максимальный денежный поток, точка безубыточности, предельный уровень доходности. Мониторинг массы риска позволяет отслеживать приближение критической массы риска.