Математическая модель осуществления активных операций в коммерческом банке

Автор: Иремадзе Э.О.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 5 (5), 2015 года.

Бесплатный доступ

В данной статье представлено формирование оптимальной структуры активов с целью повышения эффективности деятельности банка.

Математическая модель, активные операции, экономический анализ, доходность, оптимизационная задача

Короткий адрес: https://sciup.org/140266609

IDR: 140266609

Текст научной статьи Математическая модель осуществления активных операций в коммерческом банке

Активные операции используются коммерческими банками для получения прибыли и поддержания необходимого уровня ликвидности, а также рационального распределения рисков по отдельным видам операций. Активно-пассивные операции – комиссионные операции банков, выполняемые по поручению клиентов. Основная цель коммерческого банка заключается в том, чтобы получить прибыль от инвестирования средств вкладчиков посредством принятия на себя такой доли риска, которая не поставит под угрозу его способность отвечать по своим обязательствам [1].

Актуальность данной работы определяется тем, что на фоне постоянного изменения уровня инфляции наблюдается тенденция к уменьшению банковской маржи и прибыльности банковских операций [2].

В этих условиях выработка эффективных управленческих решений с помощью одного лишь интуитивного планирования затруднена: необходимо применение строгих подходов, планирований, обоснованных на точных научных методах и моделях, учитывающих сложные экономические взаимосвязи, внутренние и внешние факторы, влияющие на деятельность банка [3].

Эффективное управление финансовыми ресурсами с точки зрения экономико-математического моделирования - это оптимизация кредитнодепозитной политики банка, т.е. моделирование оптимального управления активами и пассивами с целью максимизации прибыли и обеспечение ликвидности банка [4].

Целью работы являлось создание динамической оптимизационной модели финансовых ресурсов коммерческого ОАО « Сбербанка», разработка и реализация метода решения соответствующей задачи оптимального управления [5].

Таким образом, была попытка создания модели, которая могла бы достаточно полно отразить финансовую реальность Сбербанка и в тоже время оставаться понятной его менеджерам [6].

В портфель предварительно были включены 20 типовых активов. При построении модели были использованы данные об обязательствах банка из оборотной ведомости по счетам бухгалтерского учета; данные о средневзвешенных процентных ставках по средствам, предоставленным кредитной организацией; инструкция Банка России «Об обязательных нормативах банков» [7].

Основываясь на приведенных характеристиках была сформулирована экономико-математическая модель портфеля активов Сбербанка [8].

Целевая функция:

P(a) = ^ ai • di ^ max i=1

Ограничения: Обязательные нормативы банка, устанавливаемые

Банком России; ограничения по платежеспособности:

0,1 • к^а^(активы с учетом риска) < 1926393260(Z7, капитал)

Ограничения по мгновенной ликвидности:

а1(высоколикв. активы) > 0,2 • 3320185846(^1, об — ва до востр),

Ограничения по текущей ликвидности:

«2 + «5 + «10 + «15(активы до 30 дн.) > 0,7 • 814649875 (Z2, об — ва до 30 дн.).

Ограничения по долгосрочной ликвидности:

а8 + «13 + «18(акт. свыше года) < 1,2 • 1926393260(Z7, капитал) + 4807887605(Z5, об — ва свыше года).

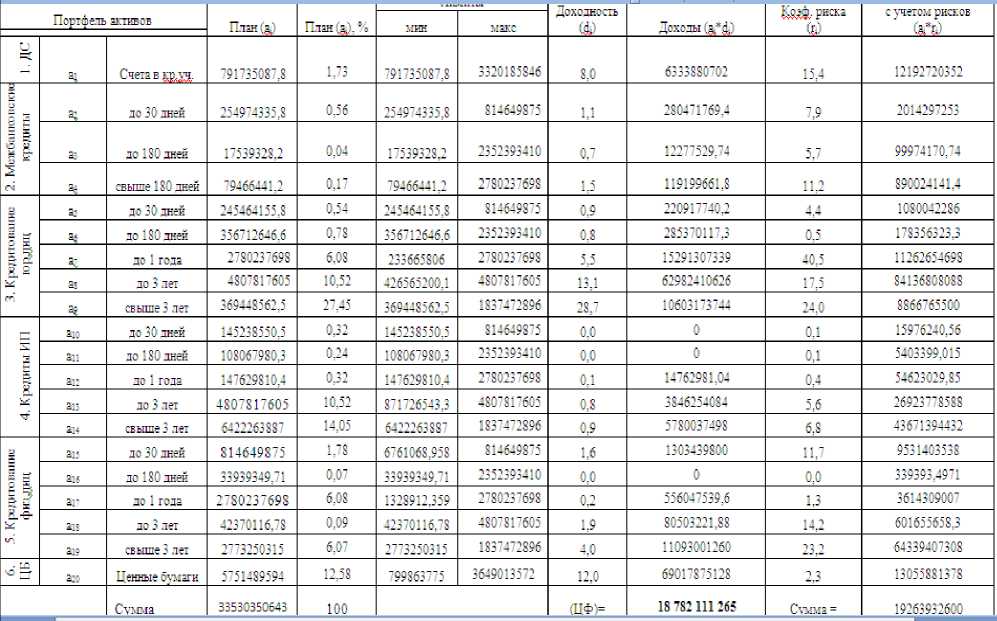

Приведение нормативов ЦБР к линейной форме позволит существенно ускорить решение вариантов задачи [9]. Результаты реализации алгоритма поиска оптимального решения, представлена в табл. 1.

Таблица 1

При анализе полученной модели наибольшую долю в общей структуре активов, при установленных ограничениях заняли инвестиции в следующие активы: кредиты ИП со сроком погашения свыше 3 лет - 14,05%; приобретенные долговые, долевые ценные бумаги - 17,15%; кредиты физическим лицам со сроком погашения до 3лет - 14,34%; кредиты физическим лицам со сроком погашения до года - 8,29%; кредиты юридическим лицам со сроком погашения до года - 8,29%; кредиты физическим лицам со сроком погашения свыше года - 8,27%; кредиты физическим лицам со сроком погашения до 30 дней - 2,43%.

Подобное распределение средств между активами, в значительной степени определили доходности активов и структура пассивов «Сбербанка» в моделируемый период [10].

Данный подход позволяет максимально обезопасить банк при принятии решений, как в части формирования ресурсной базы, так и в части оптимизации кредитных вложений от несбалансированности ликвидности и образования отрицательного денежного потока по банку в целом .

Таким образом, данное исследование раскрывает основные теоретикометодологические аспекты управления денежным потоком в коммерческом банке, что служит важным направлением в решении такой прикладной задачи как повышение эффективности деятельности коммерческого банка.

Список литературы Математическая модель осуществления активных операций в коммерческом банке

- Иремадзе Э.О. Оптимизация структуры потребительского кредитного портфеля коммерческого банка «УРАЛСИБ»//Научное обозрение. 2014. №4. С. 352-354.

- Иремадзе Э.О. Обеспечение эффективности кредитного процесса банка путем разработки математической модели//Наука 21 века: вопросы, гипотезы, ответы. 2014. № 5. С. 106-109.

- Иремадзе Э.О. Математическая модель финансовой структуры коммерческого банка «УРАЛСИБ»//Наука 21 века: вопросы, гипотеза ответы. 2014. №3. С. 91-94.

- Иремадзе Э.О. Моделирование портфеля потребительских кредитов коммерческого банка с учетом современных проблем на примере ЗАО «Русский стандарт» // Наука и современность. 2014. № 1. С. 35.

- Иремадзе Э.О., Кривцова Д.Н. Анализ экономической деятельности ОАО Банк «УРАЛСИБ»//В сборнике: Вопросы образования и науки: теоретический и методический аспекты сборник научных трудов по материалам Международной научно-практической конференции: в 11 частях. 2014. С. 81-83.

- Иремадзе Э.О., Сорокина Н.А. Прогнозирование основных финансовых показателей ЗАО «ВТБ капитал управление активами» на основе регрессионного анализа//Сборник научных трудов SWorld. 2012. Т. 19. № 2. С. 3.

- Иремадзе Э.О., Ибатуллина Э.Х. Анализ эффективной деятельности организации на примере ОАО «Салаватнефтемаш»//Научные труды SWorld. 2012. Т. 19. № 2. С. 22.

- Сакаева Э.З., Иремадзе Э.О., Григорьева Т.В. Прогнозирование и анализ показателей финансовой устойчивости предприятия на основе математического моделирования//Вестник МГОУ. Серия: Экономика. 2010. № 3. С. 78-88.

- Иремадзе Э.О. Имитационное моделирование финансовых показателей предприятия монография/Э. О. Иремадзе; М-во образования и науки Российской Федерации, Башкирский гос. ун-т. Уфа, 2011.

- Иремадзе Э.О. Эконометрические методы и задачи учебное пособие/Э. О. Иремадзе; М-во образования и науки Российской Федерации, Башкирский гос. ун-т. Уфа, 2010.