Математическая модель управления производственными мощностями лесотранспортного предприятия

Автор: Крупко Андрей Михайлович, Белый Евгений Константинович

Журнал: Ученые записки Петрозаводского государственного университета @uchzap-petrsu

Рубрика: Технические науки

Статья в выпуске: 8 (121), 2011 года.

Бесплатный доступ

Математическая модель, автопарк, производственная мощность

Короткий адрес: https://sciup.org/14750055

IDR: 14750055

Текст статьи Математическая модель управления производственными мощностями лесотранспортного предприятия

Функционирование лесотранспортных предприятий требует учета природно-производственных условий лесозаготовок, при которых в течение небольшого временного интервала нужны транспортные средства различных классов, в частности, при организации многоступенчатых перевозок, связанных с особенностями производственного процесса и качеством автомобильных дорог [3; 198]. Поэтому представляет интерес задача оптимального использования производственных мощностей и инвестиций как во временной развертке, так и в плане структуры автотранспортного предприятия.

Допустим, что лесопромышленное предприятие имеет на балансе парк лесовозных автомобилей одного типа и периода эксплуатации. Перед руководством предприятия возникает проблема инвестирования денежных средств в парк лесовозных автомобилей, то есть вопрос о том, в какой период времени и в каких количествах необходимо вкладывать денежные средства для эффективной работы предприятия.

Для t = 0, 1, …, T положим Dt – прыбыль предприятия за период t ; wt – мощность парка машин в период времени t в денежном выражении; It – инвестиции в начале периода t , то есть приращение мощности парка, I Σ = ∑ It – суммарные t = 1

инвестиции за «большой период» T , I = ∅

Положим, что мощность парка wt через один период в результате амортизации принимает значение wt ⋅ ρ , где ρ < 1 – коэффициент, постоянный для данного парка машин. Тогда с учетом инвестиций мощность парка в период t + 1 составит величину wt + 1 = wt ⋅ ρ + It + 1. Зависимость дохода предприятия в период t от его мощности зададим уравнением вида

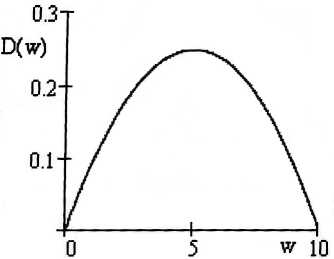

D t ( w t ) = a t • w t - Э- w t , (1)

где αt и β – некоторые вещественные положительные коэффициенты. Причем первый из них зависит от периода t. Из (1) следует, что вначале с ростом мощности прибыль от основной хо- зяйственной деятельности растет, затем темпы αt роста снижаются. Наконец, при wt = при-

2 •e быль достигнет максимального значения, и дальнейшее увеличение мощности приведет только к снижению прибыли (см. рисунок). Последнее связано с действием известного экономического закона убывающей доходности: по мере увеличения затрат одного типа при фиксированных всех остальных затратах в некоторый момент будет достигнута точка, за которой предельный результат производства будет уменьшаться [1; 140]. Следовательно, при фиксированных постоянных издержках прибыль с некоторых пор будет снижаться.

Зависимость дохода предприятия от производственной мощности

Как было замечено выше, αt зависит от t . Таким образом, мы можем учесть в модели сезонный характер работ, когда эффективность производственных мощностей зависит от временного периода. Учитывая амортизацию и инвестиции It , проведем последовательность подстановок в формулах wt + 1 = wt ⋅ ρ + It + 1.

W 1 - w о • р + I 1

w 2 - w 0 • Р + 1 1 • р + 11

W 3 - W 0 • Р + I 1 • Р + I 2 • р + I 3

T . , T-1. , T - 2 . . , wt - wо• Р +I1 • Р +I2 • Р + '" + It.

То есть w t - w о • р ' + Е I i • р ' * . Теперь мы мо-

* - 1

жем сформулировать задачу оптимального использования инвестиций в виде:

T

Е Dt ^ max t - о

T

Е I t - I к .

t - 1

Мы не будем предъявлять требование неотрицательности инвестиций, поскольку отрицательные инвестиции иногда можно трактовать как продажу мощностей или сдачу их в аренду. Найдем максимум функции

T ( TА

F ( I 1 , I 2 ,'" , I t , X ) -Е D t - X ’l Е I t - 1 к I , (3)

t - о 11 - о где ( t А ( tI

Dt-at '| wо• р + ЕI*• р *|-Р- wо-р + ЕI*•р * , к *-1 V V *-1

X - множитель Лагранжа. Здесь мы учли условие I о = о.

Тогда д в £ £А _ л - о, где j = 1, 2, ., T.(4)

d Ij t Ео - Ij t J I 2 • t j 2 • t* J I

' D t -\ a t ■ Р - 2 • в Aw о • Р + Е I * ■ Р I • если] ^t.

5I V *-1

j ^ о , если j > t .

Подставив значения частных производных прибыли в уравнение (4), после ряда преобразований получим систему уравнений

1 T t - j

Tt

ЕЕ I*- р 2t - *- j t - j*-1

-Т^' Е а'Р -

2 • p t - j

T1 w о • Е р -ppy X t - j 2 • р для j = 1, 2, ..., T. Запишем систему в матричной

|

форме. |

1 " Е^ в |

— • X-E . 2 • в |

||||||||

|

R • I |

• A - w o |

P - |

(5) |

|||||||

|

I - |

Здес ( 1 1' I 2 ■ |

ь , |

A - |

( T Е a t t - 1 T Е a t t - 2 |

t - 1 Р t - 2 Р |

, ’ |

P - |

( T T 2 - t - 1 Е р t - 1 T T 2 - 1 - 2 Е р t - 2 |

• E - |

1 : ■ |

|

V I t V |

T |

V 1 V |

||||||||

|

V « t v |

V Р V |

|||||||||

а матрица

|

( т -1 T ■ 2- j Е р |

T - 2 _ . 2 " j р- Е р • |

T - 1 • р |

|

|

j - о |

j ' - о |

||

|

R - |

T - 2 , . 2 - j р- Е р |

T - 2 , . 2 j Е Р |

. рт - 2 |

|

J " |

j - о |

||

|

T - 1 V р |

T - 2 Р |

1 V |

Таким образом, элементы матрицы R опреде ляются равенством т -1 _ .

Е 2 ‘ * р , * - о

если j = t

t - j

Р

R j , t -1

j - t

Р

T - 1 ,

• Е Р

* - о т - j

• Е р

* - о

2 . * . .

, если j < t .

-2 * , если j > t

Матрица R при любом значении T обладает следующими свойствами:

|

1. Определитель матрицы | R | = 1. |

||||

|

2. Обратная матрица |

||||

|

( 1 |

- Р |

о " |

о I |

|

|

- Р |

1 + Р 2 |

- Р " |

0 |

|

|

R - 1 - |

0 |

- Р |

1 + Р 2 •" |

0 |

|

V о |

0 |

о • |

1 + Р 2 у |

|

Таким образом, несмотря на довольно сложное описание матрицы R , ее обратная матрица имеет очень простой вид. Доказательство мы опустим, не желая чрезмерно увеличивать объем статьи. Заметим только, что оно ведется по индукции и опирается на свойства блочных матриц [2; 55-56].

Умножим левую и правую части уравнения (5) слева на R -1:

I - • R ' • A - w o ' R ■ P -Т”д • ^' R 1 • E . (6)

2 • p 2 • p

Умножим матрицу R 1 на векторы A , P и E :

|

1 - р |

||

|

а 1 - 1 . а 2 - р ' а 1 R • A - |

р , R - 1 • P - ° и R "1 • E - |

( 1 - Р ) 2 |

|

V « t - р - а т - 1 v |

• • • V о V |

( 1 - Р ) 2 V 1 - Р + Р 2 V |

Просуммировав члены уравнения (6) по стро-

кам, получим:

[л—^ Р + ^L + ^ • ( - л )

1 1 w о 2 • в 2 • в v ’

- а 2 - Р- « 1 + ( 1 - Р ) 2 • ( - Л )

2 2 • в 2 • в ' '

I t - 1

I t -

- ат-1- Р' ат - 2 +(1- Р)2

2 • в 2 • в а т - Р' а т - 1 + ( 1 - Р + Р )

2 • в 2 • в

•( - л )

•( - л )

Таким образом, мы нашли значения инвестиций в периоды t = 1, 2, …, T , выраженные через λ . Теперь просуммируем соответственно левые и правые части равенств (7).

T

2 I t = I £ = - w 0 • p + t =1

T -1

( 1 - P ) • S a t + а т

___________ t =1 ____________

2 • в

-

Далее, повторив все выкладки предыдущего пункта отдельно для каждого класса машин, получим систему уравнений, в которой значения Im , t аналогично (7) выражены через множитель Лагранжа λ . Просуммируем соответственно левые и правые части (7). Тогда

MM

I £ = - 2 G m + S H m • 2 , (9)

m = 1 m = 1

-

( T - 1 ) ^ ( 1 - p ) 2 + 1 , 2 .

2 • в

где

Отсюда т-1

2 • P\I z + w о • p ) -( 1 - p ) • S a t + а т

- 2 =------------7--^=1 •

( T - 1 ) . ( 1 - p ) 2 + 1

Теперь, подставив значение – λ в (7), мы можем найти оптимальные значения инвестиций It .

Пример. Пусть количество периодов T = 10, исходная мощность в денежном выражении w0 = 5, коэффициент в уравнении (1) β = 0,01, ρ = 0,95, I ∑ = 50. Значения коэффициента αt для различных периодов времени приведены ниже в таблице. Также в таблице приведены соответствующие расчетные значения инвестиций, производственных мощностей и дохода.

G m w m ,0 ’ p m

Отсюда 2 =

( \ t - 1

(1 - pm )• Sam, t + am, T t=1

2 • в

m

( T - 1И1 - p m ) 2 + 1 2 • P m

M

I £ + 2 G m

_____ m = 1

M

2 H m m =1

Подставив λ в уравнения (7), получим систему уравнений, определяющих величины инвестиций для всех классов машин m = 1, 2, …, M за все рассматриваемые периоды времени t = 1, 2, …, T .

I m ,1

„ , am ,1 -( 1 - p m ) • 2

- w m ,0 • p m +----- 277;------

P m

Пример расчета инвестиций за 10 периодов времени

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Период t |

αt |

ρt |

Инвестиции It |

Мощность wt |

Доход D t |

|

1 |

0,2 |

0,950 |

4,944 |

9,694 |

0,999 |

|

2 |

0,2 |

0,903 |

0,485 |

9,694 |

0,999 |

|

3 |

0,2 |

0,857 |

0,485 |

9,694 |

0,999 |

|

4 |

0,4 |

0,815 |

10,485 |

19,694 |

3,999 |

|

5 |

0,5 |

0,774 |

5,985 |

24,694 |

6,249 |

|

6 |

0,5 |

0,735 |

1,235 |

24,694 |

6,249 |

|

7 |

0,7 |

0,698 |

11,235 |

34,694 |

12,249 |

|

8 |

0,8 |

0,663 |

6,735 |

33,694 |

15,999 |

|

9 |

0,9 |

0,630 |

6,985 |

44,694 |

20,249 |

|

10 |

1,0 |

0,599 |

1,428 |

43,888 |

24,626 |

Рассмотрим следующую задачу, в которой автомобильный парк делится на M классов лесовозных автомобилей. В каждом классе представлены машины одного типа и времени эксплуатации.

Аналогично (4) найдем

MT Bq

^ = s s Dm . _ x = о, где j = 1 2, _ T dIm,j m=11=0 dIm,j

I m ,2

I m , T

a m ,2 p m • a m ,1

2 •P

m

a m , T - p m • a m , T - 1 -l 1 - p m + p m

2 • P

m

В приведенном выше примере все оптимальные значения инвестиций положительны. Однако при других исходных данных могут получаться и отрицательные значения Im t . Если под Im , t > 0 понимать любые привлечения мощностей в основную производственную деятельность предприятия, а под Im t < 0 – любой способ их изъятия, то такое решени, е может быть впол-

не адекватно исследуемому процессу.

Разумеется, адекватность модели зависит не только от самой модели, но и от цели и объекта

исследования. Мы допустили ряд упрощений, которые позволили получить выражения Im t в общем виде. Такое представление результа, та позволяет проводить дальнейшие исследования

аналитическими методами.

Список литературы Математическая модель управления производственными мощностями лесотранспортного предприятия

- Долан Эдвин Д ж. Микроэкономика: Пер с англ. СПб.: Санкт-Петербург оркестр, 1994. 448 с.

- Гантмахер Ф. Р. Теория матриц. М.: Наука, 1966. 576 с.

- Шегельман И. Р., Скрыпник В. И., Кузнецов А. В., Пладов А. В. Вывозка леса автопоездами. Техника. Технология. Организация. СПб.: Профикс, 2008. 304 с.