Математические модели, используемые при принятии управленческих решений в условиях риска

Бесплатный доступ

Научный менеджмент предполагает широкое использование количественных методов при разработке и принятии сложных управленческих решений. Знание и использование количественных методов разработки и принятия управленческих решений является одной из важных компетенций современного менеджера. В данной статье рассматривается применение математических моделей принятия управленческих решений в условиях риска.

Менеджмент, моделирование, управленческие решения, количественные методы

Короткий адрес: https://sciup.org/140262767

IDR: 140262767

Текст научной статьи Математические модели, используемые при принятии управленческих решений в условиях риска

Количественные методы используются в бизнесе в течение многих лет с середины 20-го века для расчета срока окупаемости инвестиций и отдачи от инвестиций, оборачиваемости запасов, анализа статистической информации и др. С развитием более мощных электронных вычислительных машин стало возможным моделирование сложных систем. Акцент на использование количественных методов разработки и принятия решений сложных проблем в управлении характерен для научного менеджмента, отличительными особенностями которого являются следующие:

-

- системный взгляд на проблему, принятие во внимание всех имеющихся точек зрения, всех существенных взаимосвязанных переменных, содержащихся в решаемой задаче;

-

- командный подход к решению проблем на основе совместной разработки возможных альтернатив и их обсуждения;

-

- акцент на использовании формальных математических моделей и статистических и количественных методов анализа.

Модель является абстракцией или упрощенным представлением существующей реальности, разработанной, чтобы включать только существенные черты, которые определяют поведение реальной системы.

В научном менеджменте используется пятиступенчатый процесс моделирования, который начинается в реальном мире и развивается в модельном мире, чтобы решить поставленную проблему, а затем возвращается в реальный мир для реализации принятого решения. Концептуальный подход к моделированию в менеджменте предполагает последовательное прохождение по следующим этапам:

-

1. формулировка задачи (определение целей, переменных и ограничений);

-

2. построение математической модели (на основе упрощенного реалистичного представления о рассматриваемой системе);

-

3. проверка способности модели предсказывать явления из прошлого, и ее пересмотр в случае необходимости;

-

4. анализ последствий различных вариантов принятых решения на базе составленной модели и выбор оптимального решения;

-

5. реализация выбранного оптимального решения на практике. В случае несоответствия последствий, выявленных в процессе моделирования, реальным последствиям – пересмотр модели.

Научный метод или научный процесс имеет фундаментальное значение для менеджмента. Можно выделить три категории принятия управленческих решений: в условиях определенности, в условиях риска и в условиях неопределенности. В данной статье рассматриваются количественные методы, используемые при разработке и принятии сложных управленческих решений в условиях риска.

В общем виде процесс разработки и принятия управленческих решений можно представить в виде таблицы выигрышей или матрицы решений (табл. 1).

Таблица 1. Матрица решений

|

Альтернативы |

Последствия/Вероятность |

|||||

|

N 1 |

N 2 |

N j |

N n |

|||

|

p 1 |

p 2 |

p j |

p n |

|||

|

A 1 |

O 11 |

O 12 |

O 1j |

O 1n |

||

|

A 2 |

O 21 |

O 12 |

O 2j |

O 2n |

||

|

A i |

O i1 |

O i2 |

O ij |

O in |

||

|

A m |

O m1 |

O m2 |

O mj |

O mn |

||

Как видно из табл. 1, решение принимается среди некоторого числа ( m ) альтернатив, которые записываются как A 1 A 2 , ..., A m . Будущая ситуация, положение дел или последствия принятия различных решений обозначены как N , их количество составляет n последствий. Эти последствия не могут быть в равной степени вероятны, и каждое из них ( N j ) имеет некоторую (известную или неизвестную) вероятность P j , сумма которых составляет 1.

Исход (получаемая выгода или выигрыш) будет зависеть как от выбранной альтернативы, так и от последствий. Например, если выбрана альтернатива Ai и будет реализовано последствие N j с вероятностью Pi , то выигрыш составит Q ij . Полная матрица решений будет содержать m альтернатив n последствий. Рассмотрим применение представленной модели для принятие управленческих решений в условиях риска.

В процессе принятия решений в условиях риска предполагается, что существует ряд возможных будущих состояний (последствий) Nj в соответствии с матрицей риска (табл. 2). Каждое последствие имеет свою определенную вероятность pj и может быть только одно последствие, которое приводит к лучшему результату для всех альтернатив Ai. Примеры будущих состояний и их вероятностей могут быть записаны следующим образом:

-

- Альтернативная погода ( N 1 = дождь; N 2 = хорошая погода) будет влиять на рентабельность альтернативных графиков строительства. Здесь вероятность p 1 дождя и р2 хорошей погоды можно оценить на основе исторических данных;

-

- Альтернативные варианты экономической ситуации в стране определяют относительную прибыльность инвестиционной стратегии предприятия. Здесь предполагаемые вероятности различных вариантов экономической ситуации могут основываться на суждениях экспертов-экономистов.

-

У читывая последствия принятия решений и их вероятность, принятие решения в условиях риска является альтернативой A i , которая обеспечивает высокий ожидаемый результат Ei , которая раcсчитывается как сумма произведений каждого из результатов O ij на вероятность p j каждого из возможных последствий N j и может быть записана следующим образом:

E i =Ln j=i (P j * O j (1)

Например, рассмотрим ситуацию с двумя альтернативными вариантами принятия решений и двумя возможными последствиями (табл. 2).

Таблица 2. Пример принятия решения о страховании имущества в условиях риска

|

Альтернативы |

N 1 |

N 2 |

|

p 1 =0,999 |

p 2 =0,001 |

|

|

A 1 |

–200 тыс. руб. |

–200 тыс. руб. |

|

A 2 |

0 |

–100 тыс. руб. |

Выбор альтернативы A 1 приводит к последствиям, выраженным в прибыли в размере 200 тыс. руб. Выбор альтернативы A 2 - к прибыли в размере 100 тыс. руб., если происходит последствие N 2 , а если оно не происходит - к нулевой прибыли. На первый взгляд, альтернатива A 1 выглядит явным победителем, но представим ситуацию, когда вероятность ( Р 1 ) первого последствия составляет 0,999, а вероятность ( Р 2 ) второго последствия - только 0,001. Ожидаемый результат выбора альтернативы A 2 составляет только:

E(A2)=0,999(0 тыс. руб.)-0,001(100 тыс. руб.)= -100 тыс. руб.

Следует отметить, что, этот результат в -100 тыс. руб. невозможен: если альтернатива А 2 будет выбрана, то потери составят либо 0 руб., либо 1 млн. руб., а не 100 тыс. руб. Тем не менее, если есть много решений этого типа в течение долгого времени, и выбираются варианты, которые максимизируют ожидаемый результат каждый раз, можно добиться наилучшего общего результата. Так как мы предпочитаем ожидаемый результат Е 2 с выигрышем -100 тыс. руб. значению Е 1 с выигрышем -200, мы должны выбрать альтернативу А2 , при прочих равных условиях.

Рассмотрим данные цифры на конкретном примере. Предположим, что у компании есть имущество (здание), стоимостью 1 млн. руб., и предлагается купить страховку от пожара для него стоимостью 200 тыс. руб. год. Это в два раза превышает «ожидаемую стоимость» потерь от пожара (как это и должно быть, чтобы покрыть стоимость страховой компаний, накладные расходы и расходы страхового агента).

Тем не менее, компания, как и большинство бизнес-структур, вероятно, купит страховку, потому что ее отношение к риску таково, что она не готова принять потерю своего здания. Страховая компания имеет другую точку зрения, так как она страхует много домов и может получить прибыль от максимального ожидаемого результата в долгосрочной перспективе.

Рассмотрим другой пример. Предположим, что у компании есть права на земельный участок, на котором может или не может быть нефть. У нее есть три альтернативы не делать ничего («не бурить»), «бурение за свой счет» стоимостью 500 млн. руб., и «бурение в аутсорсинг» – возможность нанять кого-то, кто будет бурить скважину и в случае успеха поделится прибылью. Предполагается, что существует три возможных последствия бурения: ничего не найдено (убыточно), найдено немного нефти (не выгодно), найдено много нефти (выгодно). Вероятность данных последствий оценена и приведена в табл. 3.

Таблица 3. Пример принятия решения о бурении нефтяной скважины в условиях риска

|

Альтернативы |

Последствия / Вероятность |

Ожидаемый результат |

||

|

N 1 : убыточно |

N 2 : не выгодно |

N 3 выгодно |

||

|

p 1 |

p 2 |

p 3 |

||

|

A 1 : не бурить |

0 руб. |

0 руб. |

0 руб. |

0 руб. |

|

A 2 : бурение за свой счет |

-500 млн. руб. |

300 млн. руб. |

9300 млн. руб. |

720 млн. руб. |

|

A 3 : бурение в аутсорсинг |

0 руб. |

125 млн. руб. |

1250 млн. руб. |

162,5 млн. руб. |

Первое, что мы можем сделать, это исключить альтернативный A 1 , поскольку альтернативу А3 по крайней мере, привлекательными для всех состояний природы и является более привлекательным, по крайней мере одного состояния природы. А3 поэтому сказал, чтобы доминировать A1 .

Затем мы можем рассчитать ожидаемые результаты для оставшихся вариантов А 2 и А 3 :

Е 2 = 0,6*(- 500) + 0,3*(300) + 0,1*(9300) = 720 млн. руб.

Е 3 = 0,6*(0) + 0,3*(125) + 0,1*(1250) = 162,5 млн. руб.

После этого выбор очевиден: альтернатива А 2 при условии нашей готовности принять на себя риск в размере 500 млн. руб.

Для принятия решений в условиях риска можно также использовать другую технику – дерево решений. Для начала необходимо составить так называемый узел решений (обычно в виде квадрата или прямоугольника), из которого можно получить количество альтернативных вариантов решений. Каждая альтернатива заканчивается случайным узлом, как правило, изображаемым в виде круга.

Из каждого узла можно излучать несколько возможных вариантов будущего, их вероятность и конечный результат. Ожидаемый результат для каждой альтернативы является суммой произведений результатов и связанных с ними вероятностей. Рис. 1 иллюстрирует использование дерева решений в примере со страхованием здания от пожара. Преимуществом техники дерева решений является ее наглядность.

|

Варианты решений |

Вероят-Последствия Выигрыш Ожидаемый результат ность |

|

Страховать |

Нет пожара: -200 * 0,999 = -119,8 |

+ = - 200

ожар: -200 * 0,001 = -0,2

|

Нет пожара: 0 * 0,999 = 0 |

|

|

Не страховать |

+ = - 100 |

Пожар: -100000 * 0,001 = -100

Рисунок 1. Пример дерева решений для страхования здания

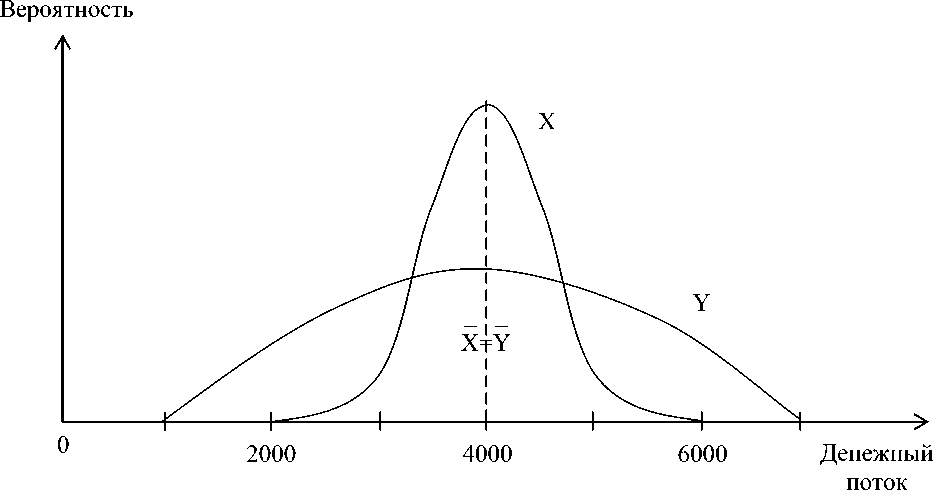

Другим распространенным смыслом принятия решений в условиях риска является изменчивость результатов, которая определяется с помощью нахождения дисперсии – квадратного корня стандартного отклонения. Рассмотрим два инвестиционных проекта: X и Y , характеризующихся распределением вероятностей ожидаемых денежных потоков в каждом из следующих нескольких лет, как показано в табл. 3.

Таблица 3. Данные риска и дисперсии

|

Проект X |

Проект Y |

||

|

Вероятность |

Денежный поток, тыс. руб. |

Вероятность |

Денежный поток, тыс. руб. |

|

0,10 |

3000 |

0,10 |

2000 |

|

0,20 |

3500 |

0,25 |

3000 |

|

0,40 |

4000 |

0,30 |

4000 |

|

0,20 |

4500 |

0,25 |

5000 |

|

0,10 |

5000 |

0,10 |

6000 |

Ожидаемые денежные потоки рассчитываются таким же образом, как и ожидаемый результат:

E (X) = 0,10*(3000) + 0,20*(3500) + 0,40*(4000) + 0,20*(4500) + 0,10*(5000)= 4000 тыс. руб.

E (Y) = 0,10*(2000) + 0,25*(3000) + 0,30*(4000) + 0,25*(5000) + 0,10*(6000)= 4000 тыс. руб.

Несмотря на то, что оба проекта имеют одинаковые средние (ожидаемые) денежные потоки, ожидаемые результаты дисперсий (квадратов отклонений от среднего значения) отличаются:

V x =0,10*(3000-4000)2+0,20*(3500-4000)2+…+0,10*(5000-4000)2= =300000 тыс. руб.

V y =0,10*(2000-40000)2+0,25*(3000-4000)2+…+0,10*(6000-4000)2=

=1300000 тыс. руб.

Стандартные отклонения – это квадратные корни этих значений (рис. 2).

Рисунок 2. Проекты с одинаковыми ожидаемыми результатами, но разной вариацией

Так проект Y имеет большую изменчивость (дисперсию), то он характеризуется большим риском, чем проект Х, который является предпочтительным в данной ситуации, так как предлагает тот же ожидаемый результат с меньшим риском.

Список литературы Математические модели, используемые при принятии управленческих решений в условиях риска

- A.J. Rowe, J.D. Boulgarides, Managerial Decision Making, Prentice-Hall, Englewood Cliffs, NJ, 1994. 2Dunn W.N. (1994). Public Policy Analysis: An introduction, New Jersey: Prentice Hall.

- H.A. Simon, The New Science ofManagement Decision, Harper and Row, New York, 1960.

- S.P. Robbins, Management, 6th edition, Prentice Hall, Englewood Cliffs, NJ, 1999.