Математическое моделирование европейского газового рынка: прогнозирование цен форвардных газовых контрактов на торговых площадках

Автор: Гнатюк Алексей Александрович, Комлев Сергей Львович, Ляховненко Дмитрий Сергеевич, Фридман Григорий Морицович

Журнал: Известия Санкт-Петербургского государственного экономического университета @izvestia-spgeu

Рубрика: Глобализация и мирохозяйственные процессы

Статья в выпуске: 1 (109), 2018 года.

Бесплатный доступ

В статье представлено семейство моделей для краткосрочного прогнозирования форвардных цен природного газа на европейских торговых площадках. В основу моделей положена гипотеза о зависимости форвардных цен газа от цен на нефть марки Brent и спотовых цен на уголь. Проведены числовые расчеты на примере голландской торговой площадки TTF. Разработанные модели характеризуются точностью, достаточной для использования их результатов при прогнозировании различных признаков, на которые влияют изменения форвардных цен газа.

Прогнозирование цен газа, форвардные газовые контракты, европейский газовый рынок, регрессионный анализ, авторегрессия, метод случайного леса

Короткий адрес: https://sciup.org/14875976

IDR: 14875976

Mathematical modeling of European gas market: forecasting of forward gas prices on virtual trading points

A family of forecasting models is presented in the paper for gas pricing on European natural gas market. A hypothesis has been assumed of dependency between forward gas prices and prices for Brent crude oil and coal spot prices. Numerical calculations based on data from TTF Dutch trading point demonstrated accuracy high enough for forecasting factors connected with gas prices.

Текст научной статьи Математическое моделирование европейского газового рынка: прогнозирование цен форвардных газовых контрактов на торговых площадках

Прогнозирование цен на европейском газовом рынке представляет собой чрезвычайно важную и столь же сложную задачу [3, 4, 5]. Несмотря на огромное число факторов, в той или иной степени участвующих в процессе ценообразования для природного газа, цена на газ в значительной степени определяется двумя одновременно действующими формами конкуренции [1, 2]: «газ – газ», т.е. конкуренцией между различными источниками поставок газа, такими как хабы, долгосрочные контракты, сжиженный природный газ; «газ – субститут», т.е. конкуренцией с другими видами энергоносителей, и, прежде всего, углеводородами (углем, нефтью и нефтепродуктами).

ГРНТИ 28.17.19

Алексей Александрович Гнатюк – начальник отдела ООО «Газпром экспорт».

Сергей Львович Комлев – кандидат экономических наук, начальник управления ООО «Газпром экспорт».

Дмитрий Сергеевич Ляховненко – аспирант Санкт-Петербургского государственного экономического университета.

Григорий Морицович Фридман – доктор технических наук, профессор Санкт-Петербургского государственного экономического университета.

Статья поступила в редакцию 01.10.2017.

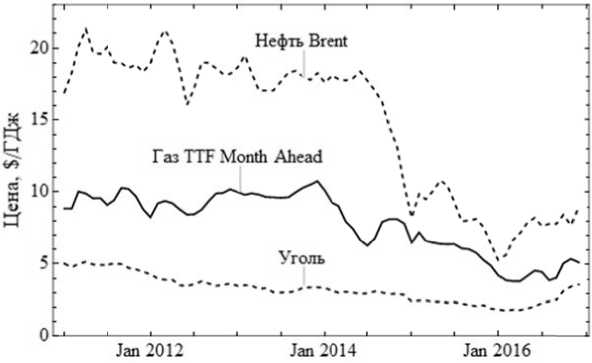

По сути, цена на газ колебл е тся в инте р вале между ценами на уголь (ни ж няя грани ц а) и на нефть (верхняя г раница), что отражено на рисун к е 1. Как т о лько газовые цены в ы растают н а столько, что «пробива ю т потолок» нефтяных, экономи ч ески целесообразным становится переключение с газа на нефтепродукты, что влечет за с о бой умень ш ение газо в ых цен и в о звращение их в исход н ый коридор. При этом , что важно, колебания газовых це н практически не влия ю т на измен е ния цены н а нефть.

Рис. 1. Коридор цен газа TTF Mo n th Ahead, о б разованный ценами на н е фть и уголь

Аналогичная картина наблю д ается, ког д а газовые цены стано в ятся мень ш е цены на у голь. Эта ситуация д е лает экономически ц е лесообраз н ым (с учетом технологической э ффективн о сти электростанций, ф ункционирующих на различных энергонос и телях) пер е ключение с угля на газ, приводит к росту сп р оса (и цены) на газ и, как следст в ие, опять- т аки, к возвращению г а зовой цен ы в исходный коридор. В отличие от цены на нефть, цен а на уголь д остаточно чутко реаг и рует на из м енения газовых цен и проседает вниз, как только оказ ы вается на у р овне или ч уть ниже ц е ны газа. О т метим, что и резкое у в еличение (практическ и удвоение ) цены угл я , которое н аблюдалос ь с конца 2 016 года, не привело к тому, что он оказался дороже газ а .

Таки м образом, можно сделать вывод, что при построении п р огнозной м одели для цен на европейском газовом рынке в качес т ве факторо в следует использоват ь , прежде в с его, информацию по ценам на нефть и уголь. Целью ст а тьи являет с я построе н ие семейст в а моделей д ля кратко с рочного прогнозирования форвардных цен газа на евро п ейских то р говых пло щ адках. К о с новным за д ачам работы относится: выбор факторов, фо р мирующи х форвардн ы е цены га з а; определ е ние оптимальных параметров для модели линейной р е грессии; п о дбор оптимальной фо р мы одноф а кторного уравнения регрессии; п рименение методов а н ализа вре м енных рядов; анализ э ффективн о сти многофакторной регрессии; п ереход к более сложн ы м моделя м прогнозирования.

В качестве исходных данны х использов а н временн о й ряд фор в ардных це н газа на ме с яц вперед на торговой площадке TTF (TTF Month Ahe a d) (см.: https://www.gasunietransportservices.nl/en/shippers/ products-and-services/ttf). Анало г ичный под х од к опре д елению ф а кторов и ф ормирован и ю семейства прогнозных моделей может быт ь применен для любой другой евр о пейской то р говой пло щ адки. Формиро в ание семейства прогн о зных моде л ей

Исследуемый ряд содержит ежедневны е наблюден и я с января 2007 по д е кабрь 2016 года. За счет помесячного агрегирования да н ных была п олучена в ы борка раз м ером 120 э лементов. И изучаемый признак, и предполагаемые фа к торы, изм ер яемые в денежных е д иницах, б ы ли скорре к тированы на индекс и н фляции. Такой шаг н е обходим п р и анализе д инамики цен, поскол ь ку позволя е т исключить ложную к орреляцию и исследо в ать все по к азатели в с о поставим ы х единица х измерени я . Наконец, из изучаемого временного ряда, а также из р я дов цен нефти марки Brent и уг л я, были и с ключены последние ш есть наблюдений, а оставшиеся с формировали обучаю щ ую выбо р ку. Это не о бходимо для проверки точности прогнозных моделей, п о строенны х по обучающей выбор к е, путем э к страполяции на шесть наблюдений вперед и с равнения п о лученных з начений с о тсеченны м и.

Все при в еденные в статье чис л овые расч е ты выполнены с помо щ ью комп ь ю терной м а тематической среды W olfram Mathematica в е рсии 11.1 ( с м.: http://www.wolfram.com ).

Посколь к у одной из гипотез, в ы двигаемой в рамках настоящей р а боты, явля е тся предп о ложение о существовании зависимости межд у ценами н а нефть ма р ки Brent и форвардн ы ми ценам и газа TTF Month Ahea d , прогнозный анализ н а чинается с построения однофакт о рной регр е ссии нефть – газ. При э т ом отдель н ой задачей является определение характеристик обуча ю щей выбо р ки, таких к ак: начало обучающей выборки; метод и пара м етры обра б отки динамического р я да цен ма рк и Brent.

Необходимость определения п е рвой харак т еристики с вязана с т е м, что ран н ие наблюд е ния в выборке могут быть нерепрезентати в ны ввиду и зменений условий фу н кциониро в ания газов о го рынка. Предполагается также, что форвар д ные цены г аза реагируют на изм е нение цен нефти с за п озданием, поэтому исходный временной ряд должен б ы ть преобр а зован за с ч ет смеще н ия на нек о торый лаг и/или с помощью метода скользящей средней . Диапазон параметров преобразо в ания исхо д ного ряда: лаг – от 1 до 9 месяцев, скользяща я средняя – от 2 до 9 м е сяцев. От м етим, что т акой подход соответствует и практике ценообразования традицион н ых газовых контракт о в, где, как п равило, ис п ользуется усреднение от 6 до 9 месяцев.

Для каж д ого сочетания начала обучающе й выборки, метода и п а раметров о бработки временного р я да цен марки Brent были постр о ены модел и линейно й регрессии , из числа к оторых о п тимальная модель выб и ралась по двум показ а телям: коэ ф фициент детерминац и и и средне е отклонение прогноз о в от тестовой выборки (отсеченных наблюде н ий).

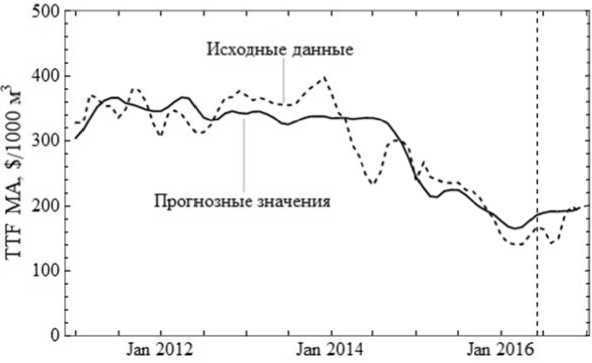

Перед выбором наиболее эфф е ктивной, все модели б ыли пров е рены на с т атистичес к ую значимость пара м етров и уравнения в ц елом, на г о москедастичность ос т атков и о т сутствие в них автокорреляции. В результате для модели вида у = а + Ьх, п редставле н ной на ри с унке 2 (мо д ель № 1), оптимальными оказались следую щ ие характ е ристики: н ачало обу ч ающей в ы борки – я н варь 2011 года; метод обработки фактора – скользящая с редняя по базе 4 мес я ца. Коэфф и циент дет е рминации полученной модели составил 0.79 7 , средняя о тноситель н ая ошибка в обучающ е й выборк е – 0.095, в отсеченных наблюдениях – 0.101. Представ л енная мод е ль позвол я ет убедит ь ся в исти н ности выдвинутой гипотезы о связи межд у ценами н а нефть марки Brent и форвардн ы ми ценам и газа TTF Month Ahea d , однако требует сущ е ственной д оработки. О тметим, что вертика л ьная пунк т ирная линия на этом и всех последующих рисунках п оказывает границу м е жду обуча ю щей и те с товой выборками.

Рис. 2. Опт и мальная мо д ель № 1 ви д а у = 80.14 + 2. ЗЗх

Следующим этапом на пути улучшения модели является смена формы ур авнения регрессии, а также переход к многофакторной регрессии, поскольку форвардные цены газа , по предположению, сформированному в настоящей статье, зависят не только от нефти, но и от цен на другой источник энергии – уголь. За счет варьирования описанных ранее характеристик и использования различных наборов базовых функций, было сгенерировано множество (около 7000) уравнений регрессии, из чис- ла которых отобраны статистически значимые модели по критерию Фишера и -критерию Стьюдента без гетероскедастичности и автокорреляции остатков.

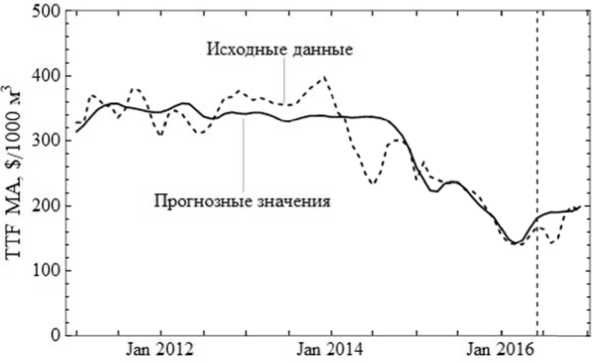

Анализ полученных числов ы х результ а тов показал, что доб а вление в м одель спо т овых цен на уголь не д ает статистически зн а чимых рез у льтатов, а оптимальной формой у равнения р е грессии оказалась ло г арифмическая зависи м ость (моде л ь № 2). Примечатель н о, что для д анной фор м ы уравнения регрессии оптимальными оказались прежн и е характер и стики обу ч ающей вы б орки: нача л ьная точка в январе 2011 года и обработка це н на нефть ч етырехмесячной скол ь зящей сре д ней (см. ри с унок 3).

Рис. 3. Опти м альная мод е ль № 2 вид а у = -498. 8 9 + 177.9 7 1пх

Коэф ф ициент детерминаци и модели № 2 увелич и лся и сос т авил 0.823 , средняя относительная ошибка в обучающей выборке с низилась д о 0.073. Однако при э к страполяц и и модель дает схожую с исходной ошибку прогноза, из чего можно с делать вывод о необх о димости п р именения и ных методов прогнозирования в случае, если н еобходим а бо́ льшая т о чность пр о гноза.

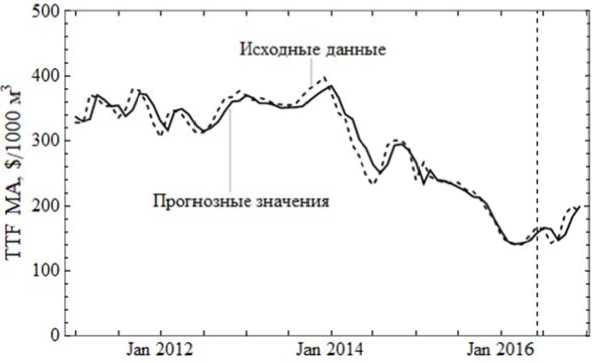

Несмотря на отсутствие тре н довой сос т авляющей, исследуем ы й показат е ль может б ыть рассмотрен с точ к и зрения анализа вре м енных ряд о в. Наибол е е очевидн ы м методом является п о строение авторегрессионной модели, то ест ь включени е в модель форвардны х цен газа с а мого приз н ака с некоторым лаго м . В результате еще о д ной харак т еристикой, варьируем о й при выб о ре моделе й , становится лаг авторегрессионного фактора. В результ а те анализ а различных форм урав н ений авто р егрессии оптимально й моделью стало уравнение вида у = а + b * ln(%) + с * у _ (модель № 3).

По-прежнему, наиболее эффективной о к азалась ло г арифмическая зависи м ость газов ы х цен от цен на нефть марки Brent. При это м оптималь н ым началом обучаю щ ей выборк и стал янва р ь 2013 года, оптималь н ый лаг авторегрессио н ного факт о ра составил 1 месяц, а оптималь н ая база сгл а живания цен нефти – также 1 месяц. Таким о б разом, наб л юдаемая в ыборка используется в модели № 3 в исходном (помесячно агрегированном) ви д е, что заме т но облегч а ет прогноз и рование.

Коэф ф ициент детерминации для модел и № 3, представленной н а рисунке 4 , составил 0.96, средняя относительная ошибка в обучаю щ ей выбор к е – 0.046, в тестовой в ы борке (ше с ти отсечен н ых наблюдениях) – 0.075. Очевидно, исполь з ование авт о регрессио н ного факто р а позволи л о существе н но улучшить исходну ю модель. При этом, од н ако, кажд ы й следующий прогноз б азируется н а предыдущем, что увеличивает ошибку прогноза с рос т ом горизон т а планирования. В свя з и с этим п р и необходи м ости прогнозирования более чем на полгода вперед, реко м ендуется использовать разработан н ую ранее модель № 2.

Эффе к тивным способом бо р ьбы с нара с танием ошибки прог н оза может быть заме н а авторегрессионного фактора на независим ы й, описы в ающий подобное пове д ение цен. Ф актором, который должен имет ь очевидную связь с ф о рвардным и ценами на газ, являю т ся цены н а газовые ф ь ючерсы. Так, например, TTF Month Ahead на сентябрь 2 017 года о т ражает це н у газа, сло ж ившуюся в августе, по которой о н будет поставляться в течение сентября. О днако фь ю черсы на п оставку га з а в сентябре могли бы т ь приобретены задол г о до август а , и, теоретически, ди н амика этих цен могла оказать влияние на ф о рвардные цены в августе.

Каждый м есяц с января 2007 п о декабрь 2 0 16 являлся возможны м месяцем п оставки га з а по определенному фьючерсному контракт у . Соответс т венно, для каждого м е сяца цены ф ьючерсных контрактов, торгуемых ежедневно до наст у пления эт о го месяца (см. данные Bloomberg Professiona l Services), были собра н ы, а затем агрегированы помесяч н о. В резул ь тате для л ю бого меся ц а поставки стали известны фью ч ерсные цены как мин и мум за 4 м е сяца до наступления м омента по с тавки: нап р имер, для г а за, постав л яемого в январе 2008 года, стал и известны средние ц е ны фьюче р сных конт р актов, заключенных в сентябре, октябре, н о ябре и де к абре 2007 года. Для н е которых м есяцев пос т авки продолжительность торгов фьючерсн ы ми контра к тами была выше чет ы рех месяц е в, однако, поскольку для каждого наблюдения требуетс я равное чи с ло фактор о в, все фью ч ерсные це н ы по конт р актам, заключенным ранее, чем за четыре м е сяца до по с тавки, был и отброшены.

Рис. 4 . Оптимальная авторегр е ссионная мо д ель № 3 видау = -121.33 + 0.81 1 п х + 39.83 у _ 1

Таким о б разом, для каждой форвардной ц е ны было п о лучено 4 в о зможных ф актора – ф ь ючерсные цены за один, два, три и четыре м есяца до п о ставки. При сравните л ьном анал и зе моделе й с одним, двумя, тремя и четырьмя дополни т ельными ф акторами ( помесячно агрегирова н ными фь ю черсными ценами), результаты оказались практически о динаковыми. Как сл е дствие, в м одели бы л оставлен лишь один дополнительный факто р – цена фьючерса за месяц до поставки, кот о рый заме н ит авторег р ессионны й фактор предыдущей м одели.

Рис. 5. Применение мет о да случайного леса (мо д ель № 4)

Важно о т метить, что для прог н озировани я на н мес я цев впере д необходи м о знать ф ь ючерсную цену за (н — 1) месяц, что факти ч ески прив о дит к линейно расту щ ему числу прогнозны х моделей.

Чтобы этого избежать, необходимо разрабатывать отдельные модели для всех возможных периодов прогноза, включая в них соответствующие факторы (например, фьючерсные цены за один месяц до поставки для прогнозирования на месяц вперед, фьючерсные цены за два месяца до поставки для прогнозирования на два месяца вперед и т.д.). При подобном подходе наилучшие результаты достигаются путем построения семейства из 4 моделей методом случайного леса (модель № 4) (см. рисунок 5).

Оптимальными характеристиками таких моделей стали сглаживание цен нефти по базе три месяца и начало обучающей выборки в 2011 году (интересно, что к этому времени возросла ликвидность торговой площадки TTF). Ошибка прогноза для такой модели составляет 0.045.

Заключение

В рамках проделанной работы подтвердилась гипотеза о существовании зависимости между ценами на нефть марки Brent и форвардными ценами газа TTF Month Ahead, при этом спотовые цены на уголь не добавляют в модель статистически значимого эффекта.

Сформировано семейство моделей, пригодных для прогнозирования на различные периоды с различной точностью: для первых и месяцев горизонта планирования целесообразно применять и отдельных моделей, основанных на ценах нефти марки Brent и фьючерсных ценах газа (количество самих моделей при этом ограничено объемом данных по ценам фьючерсов). В случае, если и< 6, возможно применение авторегрессионной модели № 3. При прогнозировании на более длительные периоды ее применение нецелесообразно ввиду накапливающейся ошибки, поэтому необходим переход к однофакторной модели № 2оптимальной формы.

Отметим, что при расширении периода наблюдений на 2017 г. в модели можно ожидать большего влияния цен на уголь как предиктора цен на газ, поскольку цены торговых площадок находились на уровне переключения с угля на газ в производстве электроэнергии вследствие роста цены на уголь.

Список литературы Математическое моделирование европейского газового рынка: прогнозирование цен форвардных газовых контрактов на торговых площадках

- Комлев С.Л. Газовое моделирование//Корпоративный журнал ОАО «Газпром». 2012. № 3. С. 12-15.

- Комлев С.Л. Уникум среди товаров: какие уроки можно извлечь из мирового опыта ценообразования на природный газ?//Нефтегазовая вертикаль. 2017. № 18. С. 20-26.

- Fabini C. Price forecasts in the European natural gas markets. University of St. Gallen, 2012. 94 p.

- Stern P. The Pricing of Internationally Traded Gas. Oxford Institute for Energy Studies, Oxford University Press, 2012. 400 p.

- Vitullo S., Brown R., Corliss G., Marx B. Mathematical models for natural gas forecasting//The Canadian Applied Mathematics Quarterly. 2009. Vol. 17, № 4. P. 8070827.