Математическое моделирование процесса снабжения производственного предприятия на основе регистров бухгалтерского учета

Автор: Сиразетдинов Рифкат Талгатович, Марков Дмитрий Станиславович

Журнал: Известия Самарского научного центра Российской академии наук @izvestiya-ssc

Рубрика: Информатика, вычислительная техника и управление

Статья в выпуске: 4-3 т.18, 2016 года.

Бесплатный доступ

Строится дискретная динамическая математическая модель процесса снабжения предприятия, включающая процесс закупки, складирования и передачи в производство сырья, материалов и комплектующих. Модель строится на основе структуры бухгалтерского учета, что позволяет легко идентифицировать параметры модели и интерпретировать результаты моделирования. Приводится иллюстративный пример.

Математическое моделирование, динамическая модель, процесс снабжения

Короткий адрес: https://sciup.org/148204743

IDR: 148204743 | УДК: 338.32,

Mathematical modeling of processes of production enterprises supply on the basis of accounting registers

We construct discrete dynamic mathematical model of the enterprise procurement process, including the process of procurement, storage, and transfer into production of raw materials and components. The model is constructed on the basis of the accounting structure, making it easy to identify the parameters of the model and interpret the simulation results. We present an illustrative example.

Текст научной статьи Математическое моделирование процесса снабжения производственного предприятия на основе регистров бухгалтерского учета

Данные научные исследования ведутся в рамках научной школы моделирования и управления сложными системами академика Академии наук Республики Татарстан Т.К.Сиразетдинова [1 - 3], которая развивается в КНИТУ-КАИ. Одним из подходов к задачам планирования и прогнозирования производственных предприятий является применение динамических моделей финансово-хозяйственной деятельности предприятия, в основу которых положена структура бухгалтерского учета [4 - 8].

В представленной работе на основе этих подходов построена более подробная дискретная математическая модель процесса снабжения предприятия, начиная от процесса закупок и до передачи сырья, материалов и комплектующих в производство. Эта модель может быть использована как в решении самостоятельных задач, связанных с процессом закупки сырья и материалов, так и встроена в более общую модель функционирования предприятия.

МАТЕМАТИЧЕСКАЯ МОДЕЛЬ СЧЕТА

В основу математической модели предприятия положена математическая модель бухгалтерского счета [4 - 6], которая в алгебраическом виде для активного счета описывается уравнением (1), а для пассивного счета уравнением (2):

S(t) = S(t - At) + DT(t) - CT(t), (1)

где: S(t) – сальдо счета на текущий момент времени,

S(t– Δ t) – сальдо счета на предыдущий момент времени,

DT – оборот по дебету,

CT – оборот по кредиту,

∆t – интервал времени, соответствующий рассматриваемому периоду, t – текущий момент времени.

Разница между активным и пассивным счетом обоснована тем, что принцип двойной записи отражает входящие и выходящие потоки только в положительном значении, поскольку в бухгалтерском учете отрицательные числа не используются. В нашей модели мы можем не разделять счета на активные и пассивные и описать математическую модель бухгалтерского счета в следующем виде:

S(t) =S(t- M) + Uin(t) - Uout(t), (3)

где: Uin – входящие средства за интервал ∆ t , Uout – выходящие средства за интервал ∆ t . Следует отметить, что в бухучете принято рассматривать заданные интервалы времени, связанные с отчетностью, например, месяц, квартал, год. Однако выражения (1) - (3) справедливы для любого момента времени t и любого интервала ∆ t . В рамках данной работы в дальнейшем примем, что ∆ t – некоторый заданный постоянный интервал времени, имеющий смысл шага дискретности модели, а время t – дискретное, принимает заданные значения с шагом ∆t, начиная с t = t0 .

ДИСКРЕТНАЯ МОДЕЛЬ ПРОЦЕССА СНАБЖЕНИЯ

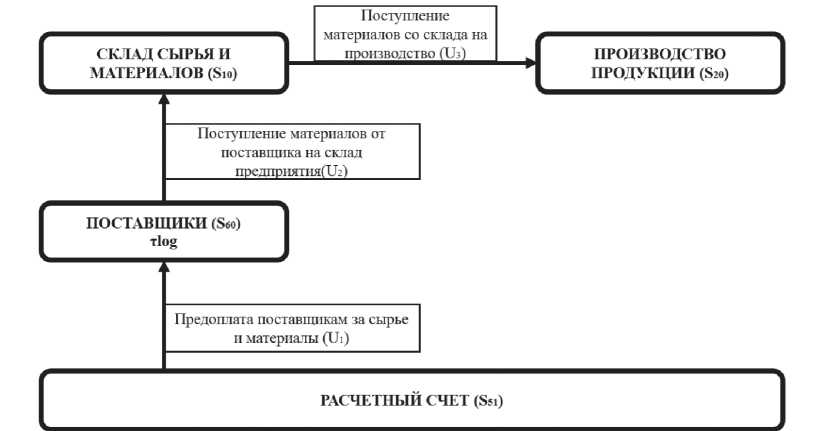

Рассмотрим процесс снабжения производственного предприятия (рис. 1).

На этой схеме показано, что деньги U1 с рас-

Рис. 1. Процесс снабжения производственного предприятия.

четного счета S51 поступают к поставщикам S60 на оплату сырья и материалов. Через определенное время τ log материалы U2 поступают на склад S10 . Затем, по мере необходимости, материалы U3 отпускают в производство S20 .

Математическая модель склада описывается уравнением вида (3), где:

S(t) – количество сырья на складе в момент времени t ;

S(t – Δ t) – количество сырья на складе в момент времени t – Δ t ;

Uin(t) – приход сырья и материалов на склад за Δ t ;

Uout(t) – расход сырья и материалов со склада за Δ t ;

Таким образом, уравнение склада запишется в следующем виде:

МО = Mt - д0 + ^2(о - МО. (4)

Предположим, что задана программа выпуска продукции Xprog(t) для всех рассматриваемых t , начиная с t = t0 , т.е. количество выпускаемой продукции за каждый интервал времени ∆ t , начинающийся в момент t – ∆ t . Тогда потребности необходимое количество материалов, труда и оборудования для производства продукции за интервал ∆ t , соответствующий дискретному моменту t , определяются выражением (5), представляющим собой вектор с пропорциональными компонентами [1, 2]:

ГЦ^) “ KyXprOg(t)

J V^t) = K^g^ , (5)

к^(0 — KfXpTOg(t^

где: Xprog(t) – заданная программа выпуска готовой продукции,

-

Vv(t) – необходимый объем материалов для производства Xprog(t) продукции,

-

Vl(t) – необходимый фонд рабочего времени для производства Xprog(t) продукции,

Vf (t) – необходимый фонд станочного времени для производства Xprog(t) продукции,

Kv (t) – коэффициент материалоемкости единицы готовой продукции,

Kl (t) – коэффициент трудоемкости единицы готовой продукции,

Kf (t) – коэффициент фондоемкости единицы готовой продукции.

Таким образом, Xprog(t) , в соответствии с выражением (5), определяет требуемое количество ресурсов поступающих в производство.

Рассмотрим расход сырья и материалов со склада на производство. В случае, если материалов на складе достаточно для производства Xprog(t) , со склада берется необходимое количество материалов Vv (t) . В противном случае, если в наличии на складе материалов меньше чем необходимо для производства Xprog(t) , берется все имеющееся в наличии количество материалов, т.е. S10(t) , и производится продукции столько, сколько позволяют эти материальные запасы.

Таким образом, расход материалов за интервал ∆ t описывается следующим выражением:

U3(t) = min(vv(t); 510(0). (6)

Обычно поставщикам требуется некоторое время для доставки сырья и материалов на предприятие, следовательно возникает задержка между моментом заказа сырья и материалов и их поступлением на склад. Обычно работа с поставщиками ведется по предоплате, поэтому предполагаемся что задержка учитывается с момента оплаты партии товара. Отсюда, поток U2(t) поступлений на склад описывается следующим выражением:

U2(t) = иг^-т1од\ (7)

где: U2(t) – количество сырья и материалов поступающих на склад за интервал ∆ t к моменту времени t ,

U1(t – τ log ) – количество денежных средств поступивших за интервал ∆ t на счет поставщиков τ log времени назад,

τ log – задержка по времени поставок материалов на склад.

Поскольку количество сырья и материалов зависит от количества денежных средств, имеющихся в распоряжении у предприятия, поток денежных средств поставщикам либо равен требуемому количеству сырья, то есть удовлетворяет требованиям производства при достаточном количестве денег, либо, если денежных средств не достаточно, мы закупаем столько сырья, на сколько это позволяет нам финансовое положение. Это можно описать уравнением следующего вида:

, (8)

где: U1(t) – исходящие денежные средства,

Vv (t + τ log ) – требуемое количество денежных средств для закупки сырья и материалов,

S51(t) – имеющиеся в распоряжении денежные средства.

ИЛЛЮСТРАТИВНЫЙ ПРИМЕР

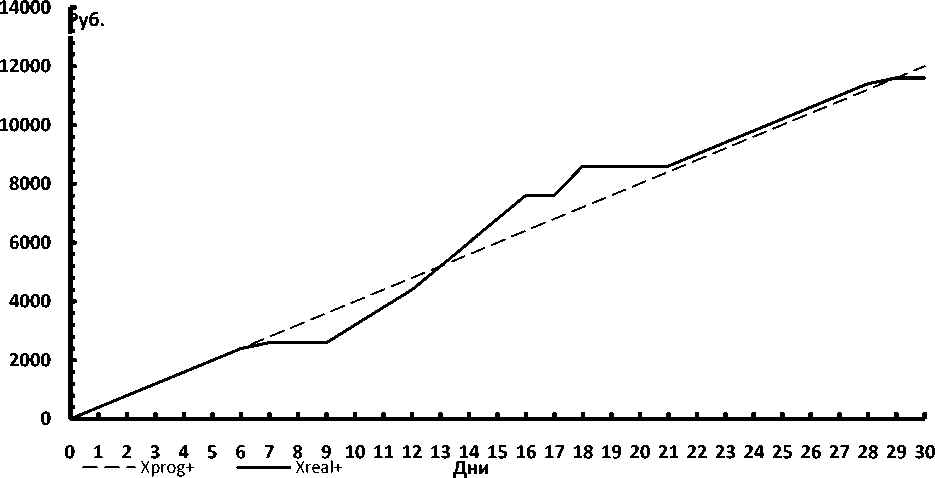

Рассмотрим пример производства профна-стила. На нашем производстве установлен план, по которому планируется выпуск продукции по 400 пог.м. в день. На нашем складе имеется запас сырья и материалов достаточный для производства 1600 пог.м. На расчетном счете лежит сумма денег, достаточная для закупки материалов на 10000 пог.м. Задержка τ log принимается равной пяти дням, предполагая что мы работаем с одним и тем же поставщиком, с их средним периодом поставки материалов. Расчеты предоставлены в табл. 1.

На рис. 2. отображен реальный выпуск про- дукции (сплошная линия), относительно запланированного (пунктирная линия). Как видим из графика, в течении первых шести дней наше производство справляется с планом, но после начинается дефицит ресурсов.

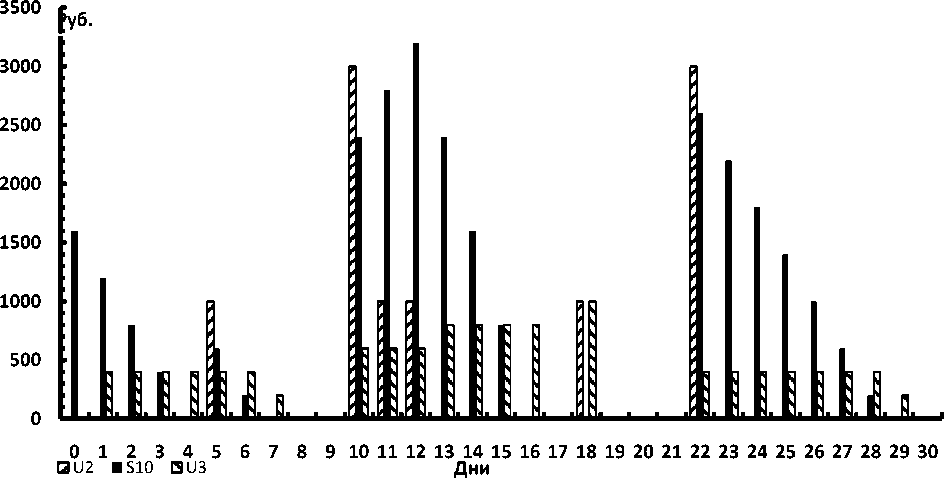

Более подробное движение сырья и материалов через склад отражено на рис.3. в виде гистограммы.

На пятый день производства, как видно в табл. 1, мы оплатили поставку ресурсов на 3000 пог.м., но они, с учетом задержки, пришли только на девятый день. На графике это видно по прямой сплошной линии, означающая простой на предприятии.

Чтобы догнать производственный план, мы заблаговременно заказывали материалы, а выпуск продукции подняли, что видно в табл.1. в столбце «заданная программа».

На тринадцатый день мы сравнялись с производственным планом, но не снизили темп выпуска, что отражено на графике подъемом сплошной линии над пунктирной. Но увеличенный выпуск продукции увеличил количество потребляемых ресурсов, и поставки которые заказывали заранее не соответствовали производственным потребностям, из-за чего начались простои на предприятии и общий выпуск продукции начал снижаться до требуемого.

На семнадцатый была произведена последняя закупка сырья на 3000 пог.м., после чего деньги на нашем расчетном счете закончились. На двадцать второй день, на склад поступила последняя поставка и наших ресурсов хватало на производство продукции чуть выше запланированного уровня. На графике это видно, как линии идут параллельно друг к другу. Но на двадцать девятый день, наши ресурсы закончились, и производство

Рис. 2. Производственная программа

Таблица 1. Результаты расчета

|

К и |

S о к к 05 ^ К ьо о а X |

05 к S ЬЮ о 2 с а X |

i к Л 05 m а о а с |

К о си с О о « н |

S о к ей |

S о к 5 |

S о к сч' |

S о к о ио |

S о к NO |

S о к о> X |

S о к + о> X |

|

0 |

0 |

0 |

0 |

0 |

10000 |

1000 |

0 |

1600 |

0 |

0 |

0 |

|

1 |

400 |

400 |

400 |

400 |

9000 |

0 |

0 |

1200 |

400 |

400 |

400 |

|

2 |

400 |

800 |

400 |

800 |

9000 |

0 |

0 |

800 |

400 |

400 |

800 |

|

3 |

400 |

1200 |

400 |

1200 |

9000 |

0 |

0 |

400 |

400 |

400 |

1200 |

|

4 |

400 |

1600 |

400 |

1600 |

9000 |

0 |

0 |

0 |

400 |

400 |

1600 |

|

5 |

400 |

2000 |

400 |

2000 |

9000 |

3000 |

1000 |

600 |

400 |

400 |

2000 |

|

6 |

400 |

2400 |

400 |

2400 |

6000 |

1000 |

0 |

200 |

400 |

400 |

2400 |

|

7 |

400 |

2800 |

600 |

3000 |

5000 |

1000 |

0 |

0 |

200 |

200 |

2600 |

|

8 |

400 |

3200 |

600 |

3600 |

4000 |

0 |

0 |

0 |

0 |

0 |

2600 |

|

9 |

400 |

3600 |

600 |

4200 |

4000 |

0 |

0 |

0 |

0 |

0 |

2600 |

|

10 |

400 |

4000 |

600 |

4800 |

4000 |

0 |

3000 |

2400 |

600 |

600 |

3200 |

|

11 |

400 |

4400 |

600 |

5400 |

4000 |

0 |

1000 |

2800 |

600 |

600 |

3800 |

|

12 |

400 |

4800 |

600 |

6000 |

4000 |

0 |

1000 |

3200 |

600 |

600 |

4400 |

|

13 |

400 |

5200 |

800 |

6800 |

4000 |

1000 |

0 |

2400 |

800 |

800 |

5200 |

|

14 |

400 |

5600 |

800 |

7600 |

3000 |

0 |

0 |

1600 |

800 |

800 |

6000 |

|

15 |

400 |

6000 |

800 |

8400 |

3000 |

0 |

0 |

800 |

800 |

800 |

6800 |

|

16 |

400 |

6400 |

800 |

9200 |

3000 |

0 |

0 |

0 |

800 |

800 |

7600 |

|

17 |

400 |

6800 |

800 |

10000 |

3000 |

3000 |

0 |

0 |

0 |

0 |

7600 |

|

18 |

400 |

7200 |

1000 |

11000 |

0 |

0 |

1000 |

0 |

1000 |

1000 |

8600 |

|

19 |

400 |

7600 |

1000 |

12000 |

0 |

0 |

0 |

0 |

0 |

0 |

8600 |

|

20 |

400 |

8000 |

1000 |

13000 |

0 |

0 |

0 |

0 |

0 |

0 |

8600 |

|

21 |

400 |

8400 |

400 |

13400 |

0 |

0 |

0 |

0 |

0 |

0 |

8600 |

|

22 |

400 |

8800 |

400 |

13800 |

0 |

0 |

3000 |

2600 |

400 |

400 |

9000 |

|

23 |

400 |

9200 |

400 |

14200 |

0 |

0 |

0 |

2200 |

400 |

400 |

9400 |

|

24 |

400 |

9600 |

400 |

14600 |

0 |

0 |

0 |

1800 |

400 |

400 |

9800 |

|

25 |

400 |

10000 |

400 |

15000 |

0 |

0 |

0 |

1400 |

400 |

400 |

10200 |

|

26 |

400 |

10400 |

400 |

15400 |

0 |

0 |

0 |

1000 |

400 |

400 |

10600 |

|

27 |

400 |

10800 |

400 |

15800 |

0 |

0 |

0 |

600 |

400 |

400 |

11000 |

|

28 |

400 |

11200 |

400 |

16200 |

0 |

0 |

0 |

200 |

400 |

400 |

11400 |

|

29 |

400 |

11600 |

400 |

16600 |

0 |

0 |

0 |

0 |

200 |

200 |

11600 |

|

30 |

400 |

12000 |

400 |

17000 |

0 |

0 |

0 |

0 |

0 |

0 |

11600 |

Рис. 3. Движение сырья и материалов через склад

встало, в следствии чего производственный план не был выполнен на запланированном уровне.

ЗАКЛЮЧЕНИЕ

В данной статье представлена математическая модель, отражающая процесс снабжения производственного предприятия на основе регистров бухгалтерского учета. Представленная математическая модель позволяет строить прогнозные траектории процесса снабжения и решать ряд типовых задачи на предприятии, таких как:

-

- планирование и прогнозирование производственной программы,

-

- прогнозирование поставок ресурсов,

-

- прогнозирование потребления ресурсов,

-

- решение задач логистики,

-

- ряд других задач.

Модель приводится в дискретном виде, однако может быть записана и в непрерывном виде. В этом случае она представляет собой систему дифференциальных и алгебраических уравнений с изменяющейся структурой. Опора на регистры бухгалтерского учета упрощает проблему идентификации модели и позволяет легко интерпретировать результаты.

Представленная модель может быть встроена как составляющая в общую математическую модель функционирования и развития предприятия.

Список литературы Математическое моделирование процесса снабжения производственного предприятия на основе регистров бухгалтерского учета

- Сиразетдинов Т.К. Динамическое моделирование экономических объектов. Казань: Фэн, 1996.

- Сиразетдинов Т.К., Родионов В.В., Сиразетдинов Р.Т. Динамическое моделирование экономики региона. Казань: Фэн, 2005.

- Сиразетдинов Р.Т., Бражкина А.А. Универсальная структурная модель типового экономического кластера//Управление большими системами. Выпуск 29. М.: ИПУ РАН, 2010. С. 152-166.

- Сиразетдинов Р.Т., Еникеев И.А. Структурная схема динамической экономико-математической модели предприятия на основе бухгалтерского плана счетов//Общество, государство, личность: Проблемы взаимодействия в условиях рыночной экономике, VII межвузовская научно-практическая конференция. Казань: 2006. С. 224-226.

- Динамическая модель производственного предприятия на основе регистров бухгалтерского учета и её идентификация/Р.Т. Сиразетдинов, А.В. Самодуров, И.А. Еникеев, Д.С. Марков//Материалы международной научно-технической конференции «Инновационные машиностроительные технологии, оборудования и материалы -2015» (МНТК ИМТОМ-2015). Ч.2. Казань: Фолиант, 2015. С. 93.

- Марков Д.С. Идентификация параметров модели для анализа и прогнозирования экономического объекта на основе регистров бухгалтерского учета//XXII Туполевские чтения (школа молодых ученых): Международная молодёжная научная конференция, 19-21 октября 2015 года: Материалы конференции. Сборник докладов. Том IV. Казань: Фолиант, 2015. С. 428.

- Сиразетдинов Р.Т., Марков Д.С. Дискретное моделирование производственного процесса на основе регистров бухгалтерского учета//Новые технологии, материалы и оборудование российской авиакосмической отрасли: Всероссийская научно-практическая конференция с международным участием, 10 -12 августа 2016 г.: Сборник докладов. Том 2. Казань: Академия наук РТ, 2016. С. 218.

- Sirazetdinov R.T., Samodurov A.V., Yenikeev I.A., Markov D.S. Dynamic model of production enterprises based on accounting registers and its identification. Published under licence by IOP Publishing Ltd, IOP Conference Series: Materials Science and Engineering, Volume 134, conference 1.