Материальные ресурсы коммерческой организации: практические аспекты применения методики экономического анализа

Автор: Курочкин В.Н.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 8 (27), 2016 года.

Бесплатный доступ

В статье рассмотрены п рактические аспекты применения методики экономического анализа྇. Обоснованы рекомендации по эффективному управлению материальными ресурсами торговой фирмы. Рассмотренные аспекты создают необходимую информацию для управления фирмой.

Экономика, управление, экономический анализ, методика, материальные ресурсы, финансовое состояние, прибыль

Короткий адрес: https://sciup.org/140121208

IDR: 140121208

Текст научной статьи Материальные ресурсы коммерческой организации: практические аспекты применения методики экономического анализа

Материальные ресурсы коммерческой организации (фирмы) оказывают значимое влияние на результативность хозяйственной деятельности. Существует обширная литература по методикам экономического анализа материальных ресурсов, однако на практике реализуется наиболее адекватный вариант анализа, который, по нашему мнению, должен быть основан на системном подходе, по причине того, что экономические субъекты являются сложными экономическими системами.. С точки зрения системного подхода коммерческая организация может быть представлена в качестве сложной системы: эмерджентной совокупности объединённых системообразующим факторов подсистем и элементов, необходимых и достаточных для устойчивости и надёжности функционирования, самоорганизации, адаптации к изменяющимся факторам внешней и внутренней среды [1, c. 71]. Например, фирма включает в себя ряд подсистем, в том числе подсистему управления материальными ресурсами, которая также может быть также рассмотрена как система, в структуру которой входит подсистема управления запасами, контроля и механизм повышения эффективности их использования [2, c. 16-20].

Практические аспекты применения методики экономического анализа [3, с. 834] рассмотрены на примере торгового пред'ири - я1ия. Как известно, оценка эффективности материальных затрат определяется по их доле в структуре себестоимости. Группировка затрат для изучаемой, типичной для торгового бизнеса фирме, характеризуется следующими показателями

проценты

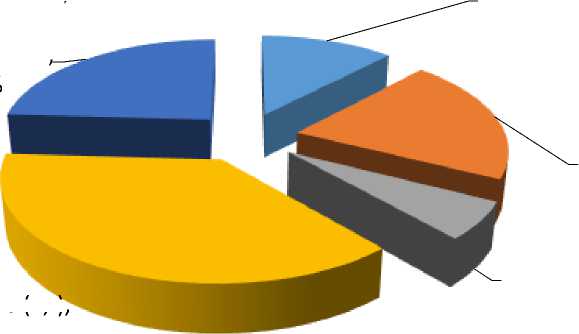

Наибольший удельный вес в затратах в 2015 году имеют материальные затраты (38,59 %), значимой является оплата труда (17,79%). По невыясненным причинам фирма расходует значимые средства на прочие расходы (37,39%). В период санкций снизились материальные затраты на

2,93%, затраты на оплату труда – на 4,96%, выросла амортизация (на 9,09%)

(рис. 2).

-

■ Изменение (+,-), %; Прочие затраты; 5,86;

-

■ Изменение (+,-), %; Амортизация;

9,09; 37%

-

■ Изменение (+,-), %;

Материальные затраты; -2,93; -

Материальные затраты

Оплата труда

-

■ Изменение (+,-),

-

■ О% и с оплата о труДа;

I Дморт 4з9б;я19%

Прочие затраты

-

■ Изменение (+,-), %; Отчисления во ВБФ; -1,45; -6%

Рисунок 2 – Изменение структуры затрат за рассматриваемый период

В 2014 г. в сравнении с 2013 г. наблюдается увеличение материалов на 111,0 тыс. руб. и товаров на 68,97 млн. руб., а в 2015 г. произошло снижение запасов материалов на 82 тыс. руб. и товаров на 16,74 млн. руб. (табл.1).

Таблица 1 – Группировка материально-производственных запасов

|

Материально-производственный запас |

2013, % к итогу |

2014, % к итогу |

2015, % к итогу |

|

Материалы |

0,042 |

0,109 |

0,025 |

|

Товары |

98,01 |

97,45 |

92,66 |

|

Товары отгруженные |

1,95 |

2,44 |

7,32 |

|

Итого |

100 |

100 |

100 |

Материалы занимают незначительную долю в общем итоге запасов (в 2013 г. – 0,042 %, в 2014 г. – 0,109 %, в 2015 г. – 0,025 %). В связи с тем, что основной деятельностью рассматриваемой коммерческой организации является продажи, значимую долю в течение всего анализируемого периода составляют товары (в 2013 г. – 98,01 %, в 2014 г. – 97,45 %, в 2015 г. – 92,66 %). В свою очередь, доля товаров отгруженных в структуре запасов уменьшается (в 2013 г. – 1,95 %, в 2014 г. – 2,44 %, в 2015 г. – 7,32 %). По обследуемой фирме наблюдаются изменения экономических показателей: выручки, себестоимости, прибыль от продаж. Финансовые показатели фирмы ухудшаются (табл.2). Следует заметить, что темпы изменения выручки от продаж ниже темпов изменения себестоимости и результатом является снижение прибыли от продаж. Данная ситуация определяет необходимость совершенствования организации системы управления доходами и расходами: следует эффективнее использовать все имеющиеся ресурсы и пересмотреть ценовую политику.

Таблица 2 – Состав, структура и динамика доходов и расходов

|

Показатель |

2014, % |

2015, % |

Изменение (+,–), % |

|

Выручка (нетто) |

99,493 |

99,041 |

94,747 |

|

Проценты к получению |

0,025 |

0,003 |

–0,209 |

|

Прочие доходы |

0,482 |

0,956 |

5,462 |

|

Итого доходов |

100 |

100 |

100 |

|

Себестоимость продукции |

93,610 |

92,073 |

80,275 |

|

Коммерческие расходы |

2,046 |

2,065 |

2,210 |

|

Управленческие расходы |

3,474 |

3,329 |

2,221 |

|

Проценты к уплате |

0,532 |

0,416 |

–0,475 |

|

Прочие расходы |

0,338 |

2,117 |

15,769 |

|

Итого расходов |

100 |

100 |

100 |

Доля выручки от продаж продукции в прошлом и в отчётном году в совокупном доходе составляет более 99,0 %. Прибыль на рубль материальных затрат за прошлый год составила 1,28 копейки (82 796 тыс. руб./ 64 748 тыс. руб.), а за отчетный год показатель составляет 1,71 коп. (98 907 тыс. руб. / 57 973 тыс. руб.). Эти изменения повышает актуальность анализа влияния материальных затрат на прибыль. В соответствии с известной методикой факторного анализа определили влияния факторов на материальные затраты. Расчет изменения прибыли от продаж показал снижение в размере 8,66 млн руб. определялся по формуле ((57,97 млн руб. – 64, 75 млн руб.) х 1,2787 %). Влияние прибыли на рубль материальных затрат определялся по формуле (57,0 млн руб. х (1,71 % – 1,28 %) = 24, млн руб.

Коэффициент роста прибыли за счет материальных затрат исчисляется как отношение материальных затрат к прибыли от продаж (82,80 млн. руб./ 64,7 млн руб.). За прошлый период коэффициент составил 1,28 %, за отчетный период 1,71% (98,91 млн руб./ 57, 97 млн руб.). По обследуемому предприятию за прошлый период материалоемкость составила 0,065 коп., за отчетный год — 0,071 коп. Также рассчитывается обратный материалоемкости показатель материалоотдачи — (отношение объема продаж к сумме материальных затрат). За прошлый период коэффициент материалоотдачи составил 15,31 % , за отчетный период 14,10 %. Установлено влияние изменения стоимости материалов в себестоимости продаж +246,7 млн. руб., и влияние изменения материалоотдачи – 119,60 млн руб. (табл. 3).

Таблица 3 – Анализ степени влияния материальных затрат на прибыль

|

Показатель |

2014 г. |

2015 г. |

∆, (+,–) |

|

Материальные затраты в себестоимости, млн. руб. |

82,80 |

98, 91 |

+ 16,11 |

|

Прибыль от продаж, млн. руб. |

64, 75 |

57, 97 |

- 6, 78 |

|

Коэффициент прибыли на рубль материальных затрат, % |

1,28 |

1,71 |

+ 0,43 |

|

Влияние на материальные затраты изменений ∆ следующих факторов: |

|||

|

прибыли от продаж, млн. руб. |

— 8,66 |

||

|

прибыли на рубль материальных затрат, млн руб. |

+ 24, 78 |

||

Для определения окончательных выводов по использования материальных ресурсов необходимо знать доходы и расходы по подсистемам. Для исследуемой фирмы сделаны рекомендации: необходимо проведение анализа использования материальных ресурсов в целях эффективного управления названными ресурсами; оптимизация сети поставщиков, обеспечивающих требуемый уровень стоимости и качества материальных ресурсов; совершенствование деятельности отдела маркетинга, улучшение работы с клиентами должно осуществляться на основе формирования эффективной сбытовой стратегии. Рассмотренные практические аспекты применения методики экономического анализа материальных ресурсов позволят получить необходимую информацию для управления данной подсистемой.

Список литературы Материальные ресурсы коммерческой организации: практические аспекты применения методики экономического анализа

- Курочкин В.Н. Эффективность и надежность функционирования сложных организационных систем. -Ростов-на-Дону: ЗАО «Ростиздат», 2010. -494 с.

- Научно-методические аспекты учёта и анализа деятельности торговых организаций/Н.А. Андреева, В.Н. Курочкин, О.В. Медведева, С.Н. Угримова. -Ростов-на-Дону: РПО, 2012. -169 с.

- Курочкин В.Н., Филимонова Е.В. Совершенствование методика анализа и оценки финансового положения коммерческой организации/Курочкин В.Н., Филимонова Е.В. -Экономика и социум, 2014, № 4 (13). -с. 824-834.